著者: esprit.hl

編集:AididiaoJP、Foresight News

ここ数週間、業界内ではハイパーリキッドの将来に対する懸念が高まっています。市場シェアの喪失、競合他社の急速な台頭、そしてますます混雑するデリバティブ市場。これらはすべて、核心的な疑問を提起しています。水面下で何が起こっているのでしょうか?ハイパーリキッドは既にピークを迎えたのでしょうか?それとも、現在の市場の解釈は、より深い構造的なシグナルを無視しているのでしょうか?

この記事では、レイヤーごとに分析します。

フェーズ1:完全なリーダーシップの期間(2023年初頭~2025年半ば)

この期間中、Hyperliquid の主要指標は繰り返し最高値を更新し、主に以下の構造的利点により市場シェアは拡大し続けました。

- ポイントベースのインセンティブ システム: 市場の流動性を効果的に引き付けます。

- 新規契約の立ち上げによる先行者利益:例えば、TrumpやBeraといった契約をいち早く立ち上げることで、Hyperliquidは新規取引ペアにおいて最も豊富な流動性を持つプラットフォームとなり、プレマーケット取引(PUMP、WLFI、XPLなど)の第一選択肢となります。トレーダーは新たなトレンドを捉えるためにHyperliquidを利用せざるを得なくなり、競争優位性が極限まで高まります。

- ユーザー エクスペリエンス: 永久契約 DEX における最高レベルのユーザー インターフェイスとユーザー エクスペリエンスを誇ります。

- 取引手数料が低い: 中央集権型取引所に比べてコスト効率が優れています。

- スポット取引の導入:新しいユースケースの開拓。

- エコシステム構築ツール: ビルダー コード、HIP-2 提案、HyperEVM 統合など。

- 非常に高い安定性: 市場が大きく変動した場合でも、サービスは中断されません。

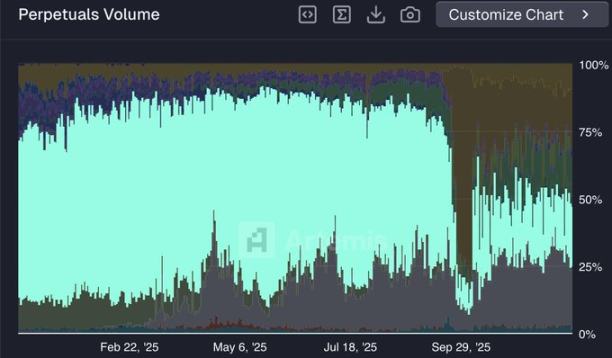

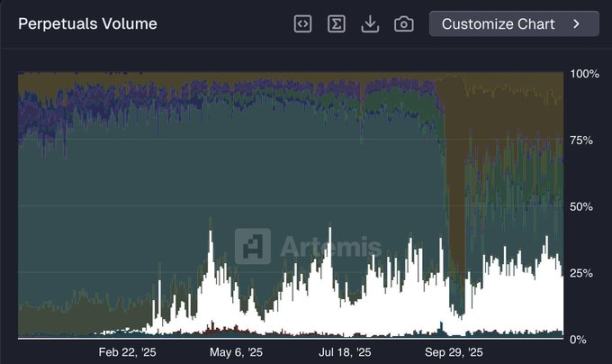

こうした利点を基に、Hyperliquid の市場シェアは 1 年以上にわたって成長し、2025 年 5 月にはピークの 80% に達しました。

当時、Hyperliquid チームはイノベーションと実行の面ではるかに先を進んでおり、エコシステム全体でこれに真に匹敵する製品は存在しませんでした。

第2期:低成長期:「流動性AWS」戦略と熾烈な競争

2025年5月以降、Hyperliquidの市場シェアは急落し、12月初旬までに取引量シェアは約80%から20%近くにまで低下しました。

この成長勢いの相対的な喪失は、主に以下の要因に起因しています。

1. B2CからB2Bへの戦略的重点の移行

Hyperliquid は、純粋な B2C モデル (独自のモバイル アプリのリリースや新しい永久契約商品の継続的なリリースなど) をさらに開発するのではなく、B2B 戦略に転換し、「流動性の AWS」(Amazon Web Services) になることを目指しています。

この戦略の中核は、フロントエンド開発用のBuilder Codesや、新しい永久契約市場を立ち上げるためのHIP-3など、外部開発者が利用できるインフラストラクチャの構築です。しかし、この移行は、一部の製品展開権をサードパーティに譲渡することを意味します。

短期的には、この戦略は流動性の獲得と維持には最適ではありません。インフラはまだ初期段階にあり、市場への導入には時間がかかり、外部開発者にはHyperliquidコアチームが長年かけて築き上げてきたユーザーリーチと信頼が不足しています。

2. 競合他社は市場シェアを獲得する機会を捉えました。

Hyperliquid の新しい戦略とは異なり、競合他社は完全に垂直統合されたモデルを維持しており、新製品をはるかに早く発売することができます。

これらのプラットフォームは、実行プロセス全体をコントロールしているため、製品のリリースを完全にコントロールしながら、確立されたユーザーの信頼を基盤として急速な拡大を実現しています。そのため、現在のステージでは、第一ステージよりもはるかに競争力が高まっています。

これは市場シェアの拡大に直結します。現在、競合他社はHyperliquidでフルスイートの製品を提供しているだけでなく、スポット市場、永久株、Lighterで既に利用可能な外国為替取引など、Hyperliquidがまだ提供していない機能も提供しています。

3. インセンティブの欠如と流動性移行

Hyperliquidは、主要な競合他社とは異なり、1年以上公式のインセンティブプログラムを開始していません。例えば、最近取引量シェア(約25%)でトップに立っているLighterは、まだトークン発行前の「ポイントインセンティブシーズン」にあります。

DeFiの世界では、流動性は本質的に利益主導です。HyperliquidからLighter(および他のプラットフォーム)に流入する取引量の大部分は、インセンティブやエアドロップの可能性の追求によって推進されていると考えられます。インセンティブベースのシステムで稼働する多くの永久契約型DEXと同様に、Lighterの市場シェアはトークン発行後に低下すると予想されます。

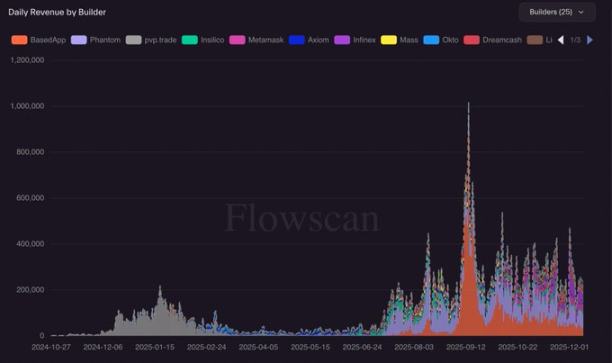

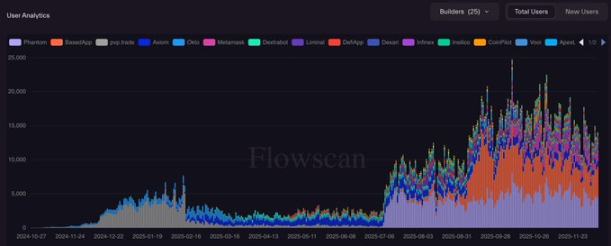

第3段階:HIP-3とビルダーコードの台頭

前述の通り、「流動性AWS」の構築は短期的には最適な戦略とは言えません。しかし、長期的には、まさにこの戦略的ポジショニングこそが、Hyperliquidをグローバル金融の中核ハブへと導く可能性を秘めているのです。

競合他社は Hyperliquid の現在の機能のほとんどをコピーしていますが、真の革新の源は依然として Hyperliquid にあります。

Hyperliquid 上で開発を行うエコシステム ビルダーは、特定の領域に重点を置き、継続的に進化するインフラストラクチャ上で、よりターゲットを絞った製品開発戦略を策定できます。

対照的に、完全な垂直統合を維持するプロトコル (Lighter など) は、複数の製品ラインを同時に最適化するときに、より多くの制限に直面します。

HIP-3はまだ初期段階ですが、その長期的な影響はすでに現れ始めています。@tradexyzのような大手企業は永久株を立ち上げ、@hyenatradeは最近USDe取引用のターミナルを開設しました。IPO前の資産へのエクスポージャーを提供する@ventualsや、ポケモンやCS:GOといったニッチな投機市場に焦点を当てた@trovemarketsなど、より実験的な市場も登場しています。

2026 年までに、HIP-3 市場の取引量が Hyperliquid の総取引量のかなりの部分を占めると予測されています。

Hyperliquid の最終的な復活の鍵は、HIP-3 と Builder Codes の相乗効果にあります。

Hyperliquidと統合されたフロントエンドは、HIP-3のすべてのマーケットプレイスに即座にアクセスできるため、ユーザーに独自の商品を提供できます。そのため、開発者はHIP-3を介して新しいマーケットプレイスを構築する強いインセンティブを持っています。これらのマーケットプレイスは、互換性のあるフロントエンド(Phantom、MetaMaskなど)に簡単にアクセスできるため、全く新しい流動性源にアクセスできるようになり、まさに成長のフライホイールとなります。

Builder Codes の継続的な成長により、収益創出とユーザー増加の可能性について私はますます楽観的になっています。

現在、Builder Codesの主なユーザーは、Phantom、MetaMask、BasedAppといった仮想通貨ネイティブアプリケーションです。しかし、今後はHyperliquid上に構築され、仮想通貨ネイティブではない全く新しいユーザー層を獲得することを目的とした、新しいタイプの「スーパーアプリ」が登場すると予想しています。

これは、Hyperliquid が次のスケーリング段階に進むためにたどる道である可能性が非常に高いです。