著者: 0xBrooker

米国市場は、利下げ期待、米国経済のソフトランディングまたはハードランディング、第3四半期決算、そして買い戻しシーズンといった要因により、緊張状態にありました。米国政府閉鎖による経済・雇用統計の一時的な欠落により、市場は高値圏にありながらも上昇を続けました。

今週、何カ月もくすぶっていた米中関税戦争が突如再燃し、瞬く間に最大の影響要因にまで拡大し、ほぼすべての取引市場の従来のリズムを乱した。

その結果、10月6日に史上最高値に達したBTCは再び下落し、最高値から最大15.28%下落しました。BTCを除くアルトコイン市場は、流動性の枯渇とブラックスワンイベントの発生により、1日で30%の下落を記録しました。暗号資産先物市場では160万以上のポジションが清算され、100億ドルを超える歴史的な清算となりました。

半年が経ち、米中関税戦争は再びBTCと暗号通貨市場の動向を決定づける中核的な市場要因となり、サイクルが終わりに近づくにつれ、暗号通貨市場の内部流動性ジレンマも市場を悩ませています。

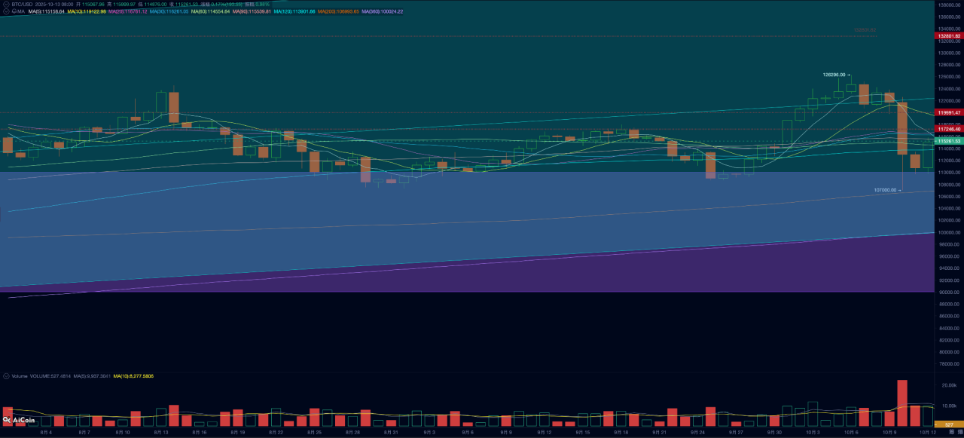

BTCの日次トレンド

政策、マクロ金融、経済データ

今年上半期、米国は相互関税を発動することで世界に対し宣戦布告した。数ヶ月に及ぶ交渉の後、双方はそれぞれ独自の合意に署名したが、最も重要な貿易相手国である中国との合意は未だに締結されていない。その後、双方の代表団は複数回会合を重ねているものの、実質的な進展は見られない。

10月が近づくにつれ、この不利な状況は急速にエスカレートし、双方の間で標的を絞った制裁措置へと発展した。

10月9日、中国商務省は希土類元素および磁性材料の輸出を厳格化し、これらの材料に対する輸出制限の拡大を発表しました。これは、軍事およびハイテクサプライチェーンの主要製品に影響を与えます。この動きは、長年にわたる米国の輸出規制と「エンティティリスト」への対策と見られており、米国とその同盟国の主要産業チェーンに直接的な影響を与えるでしょう。10月10日、トランプ大統領はソーシャルメディアで、11月1日(あるいはそれ以前)からすべての中国からの輸入品に100%の関税を課すと発表し、主要なソフトウェアおよび技術に対する新たな輸出制限を課す可能性を示唆しました。また、中国との会談は依然として可能だが、「中国の反応次第」だと強調しました。

市場はこれを「貿易戦争の新たな激化のリスク」とみている。

9日に中国の措置が発表された後、A株は上昇する一方で、香港株は下落しました。ナスダックは過去最高値を更新した後、小幅下落しました。トランプ大統領が10日に100%の関税引き上げを発表する前には、A株は下落し、香港株は急落しました。発表後、日中に再び過去最高値を更新していたナスダックは急落し、最終的に30日移動平均線を3.56%下回り、6月以来最大の日次下落率となりました。BTCは現在、ウォーターフォールトレンドに陥っており、振幅は12.87で、7.18%の急落となっています。

対立が再燃し、市場はリスク回避的な状況に陥った。

米ドル指数は0.57%下落し、98.843で取引を終えました。米国債の短期・長期利回りはそれぞれ1.89%、2%以上急落しました。ロンドン金は1.02%上昇し、4,000ドルの水準に戻りました。

米中関税紛争の再燃は、多くの市場の力学を一変させた。その後、トランプ大統領はテレビのインタビューで、11月1日の発効日は交渉のための時間的余裕を与えると述べ、また、APEC首脳会議への出席のため韓国訪問を続けるものの、中国との会談は状況次第だとした。12日、中国商務省報道官は、中国の輸出管理は禁止ではなく、要件を満たす申請は承認されると述べた。中国は措置の発表に先立ち、二国間輸出管理対話メカニズムを通じて関係国・地域に通知していた。中国は、世界の産業チェーンとサプライチェーンの安全と安定をより良く守るため、各国との輸出管理に関する対話と交流を強化していく意向である。

メディアは、双方が実際に動きながら緊張緩和のシグナルを送っているとみており、双方の交渉が困難だったことを考えると、彼らの行動は「交渉を促進するために暴力を行使している」とみられる。

現在の市場データや情報から判断すると、市場リスクはまだ大規模な調整にまで蓄積されていないが、その後の対立が激化すれば、米国株式市場などの市場で中規模の調整が発生する可能性が高まるだろう。

暗号通貨市場

BTCに関しては、関税紛争によるリスク選好度の下方調整が、今回の急落で一旦完了したと考えています。

BTC、特にアルトコインの反応は、他の市場よりもはるかに激しい。これは、BTCが高リスク資産であるという事実に加え、BTCが旧サイクルの頂点付近の重要な「呪いの時期」にあることも一因となっている。市場は既に売り圧力と不安感で不安な状況にある。

9月の月次レポートでは、過去の循環パターンに基づき、BTC価格は第4四半期にピークを迎えると予測しました。今回のサイクルでは、個人投資家の撤退により、BTCスポットETFチャネルとDATの2つの主要売り手のみが残っています。長期保有者は引き続き大量の売却を続け、市場流動性を大幅に吸収しています。今週、長期保有者は11,926BTC以上を売却した一方、短期保有者は176,648BTCを損失で売却し、2週連続で高水準の売却となりました。2週連続で大量の流出が続いた後、今週は中央集権型取引所からの流出が大幅に鈍化し、BTC価格は下落に転じました。

購買力の面では、BTC スポット ETF チャネル ファンドは最初の 4 営業日で良好な流入レベルを維持しましたが (ただし先週よりは低い)、金曜日に流出が発生しました。

つまり、市場は現在、売り圧力が依然として脅威となっているものの、買いの力が不足している状況に直面している。これはサイクルがピークに達する前の典型的な状況であり、高い警戒が必要だ。

さらに、暗号契約市場の内部構造の脆弱性も過剰反応の重要な理由です。

6日にBTC価格が最高値を更新した後、未決済建玉は940億ドルを超える史上最高値に達し、急落時に一連のロングポジションの清算を引き起こし、下落を拡大させた。

強気派は惨敗し、BTCの未決済残高は250億ドル近く減少した。

さらに、ステーブルコインプロジェクトEthenaが立ち上げたUSDeがBinance上でUSDTと35%以上乖離したため、USDeを利用していたマーケットメーカーが清算され、多くのアルトコインの価格が短期間で30%以上も急落するという危険な状況に陥りました。

メディア報道によると、その日160万以上の口座が清算され、損失額は190億ドルを超えました。10月10日は、暗号資産先物市場における史上最大の損失日と言えるでしょう。

テクニカル指標から判断すると、BTC価格は週末にかけて200日間の強気相場と弱気相場の境界線を上回って安定し、「トランプ・ボトム」(9万~11万ドル)の上限も上回ったままとなっている。金曜日と土曜日の熱狂的な発表の後、週末にかけて取引量は通常の水準に戻った。

米中貿易摩擦の織り込みは一旦完了したとみており、今後エスカレートするかどうかは引き続き注視していく方針です。しかしながら、米国におけるリスクはまだ完全には解消されていない可能性があり、BTC ETFチャネルへの資金流入を阻害する可能性があります。しかしながら、過度に悲観的になるべきではありません。市場リスクは完全に解消され、米中貿易戦争はより合理的な状態に戻る可能性が高く、その影響は今年4月よりもはるかに小さいと予想されます。しかし、中期的なトレンドが新たな高値を更新できるかどうかは、米中貿易摩擦と米国株式市場の動向に起因する資金流入が回復し、長期的な売りが抑制されるかどうかに大きく左右されます。

サイクル指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、ピークにあることを示しています。