著者: CICC Insights

はじめに: 5,500 ドルは金が到達できる上限なのか、それとも革命的な変化の始まりなのか?

年初からわずか1ヶ月で、金はいくつかの記録を樹立しました。1) 上昇率はほぼ全員の予想を上回りました。市場では金強気の見方が主流ですが、わずか1ヶ月で25%上昇したのは1980年代以来のことで、金強気派の多くにとっても予想外のことだったでしょう。2) 一時的に1オンスあたり5,500ドルを超えた後、金は「完全な下落」を経験し、1日で10%以上下落しました。これも1984年以来の記録です。

この急騰と急落の大規模な変動を前に、ポイントベースの計算はどれも効果がなく無力に見えます。その理由は、1) 金価格は明らかに単純なファンダメンタルズを超えているため、実質金利などの従来の金計算モデルはとっくに役に立たなくなっている、2) より大きな影響を与える地政学的および通貨システムの再編という壮大な物語は、実現の具体的なスケジュールを示すことが難しく、短期的には人々に恣意的な投機の余地を与えている、3) 金価格の短期的な急騰は主に感情と資金によって引き起こされているため、そのリズムを把握することがさらに困難になっている、からです。

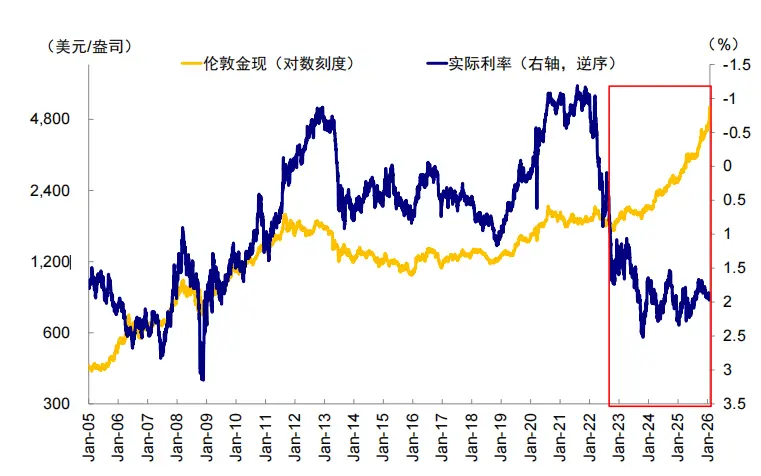

図1:2022年以降、金と実質金利は乖離する

出典:風力、CICC研究部

図2:金価格に対する当社の4要因モデル(米ドル、実質金利、不確実性、モメンタム)の説明力は最近低下しています。

データソース: Bloomberg、Wind、CICC Research Department

これら3つの要因により、金価格の算出において方向性と時間の両方を同時に考慮することは困難であり、その過程での変動は言うまでもありません。これが「ドルコスト平均法」の真の価値を浮き彫りにしています。例えば、昨年11月に発表した年次見通し「信用拡大の方向性を追って」では、金準備の規模が米国債の発行額に匹敵するという事実に基づき、1オンスあたり5,500ドルという「水準」を推定しました。しかし、わずか3ヶ月でその水準に達するとは予想していませんでした。方向性さえ正しければ時間はそれほど重要ではないと考える人もいるかもしれません。しかし、そうではありません。もしこの水準が3ヶ月ではなく3年後に実現するとしたら、3年間の長期的な機会のために、誰が短期的に多額の投資をするでしょうか? 言うまでもなく、その過程での激しい変動に耐えられるかどうかも疑問です。

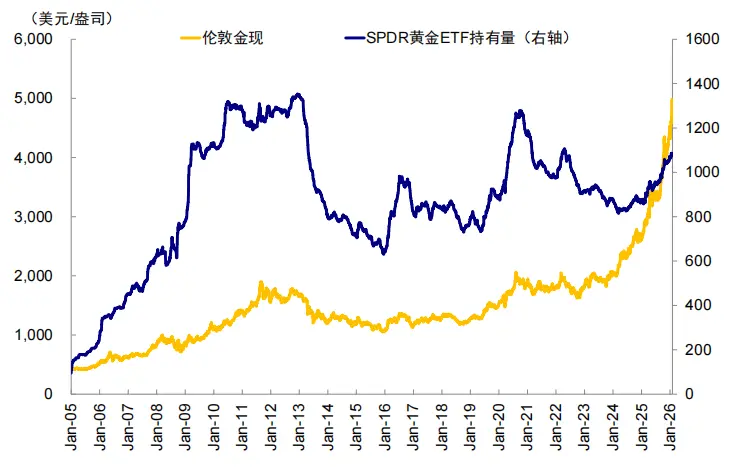

実際、金価格の急騰、ボラティリティの急上昇、そしてETFへの大量流入は、既に上昇の「代償」を微妙に示しています。世界最大の金ETFであるSPDRゴールドETFの保有高は、2022年のロシア・ウクライナ紛争時と同程度の水準まで回復しました。さらに、ETFと金価格の相関係数は過去2年間で0.98と過去最高を記録しました。これらはすべて、センチメントが一定の熱狂レベルに達していることを示しています。ウォーシュ氏の指名は、単に嵐の触媒として作用したに過ぎません。そうでなければ、なぜ米国株、債券、そして米ドルはこれほど大きなボラティリティを経験していないのでしょうか?

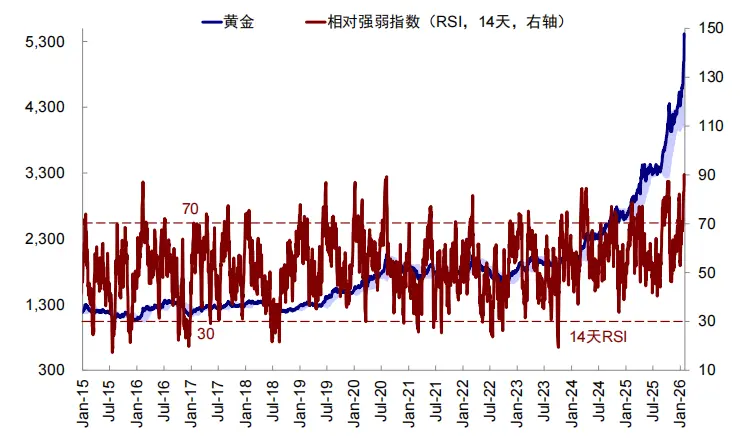

図 3: 金の 14 日間 RSI は 90 に達し、買われすぎの領域に留まりました。

出典:ブルームバーグ、CICC調査部

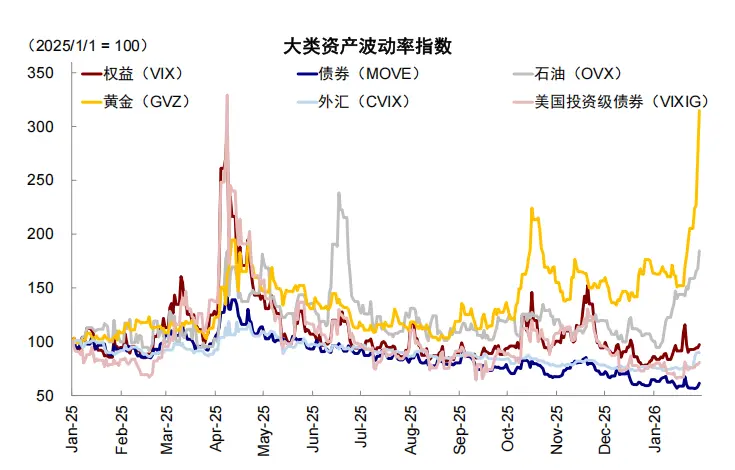

図4:金のボラティリティは大幅に増加し、他の資産を上回っています。

出典:ブルームバーグ、CICC調査部

図5:金価格とETFの相関関係は、データ利用可能になって以来、最高レベルに達しています。

出典:風力、CICC研究部

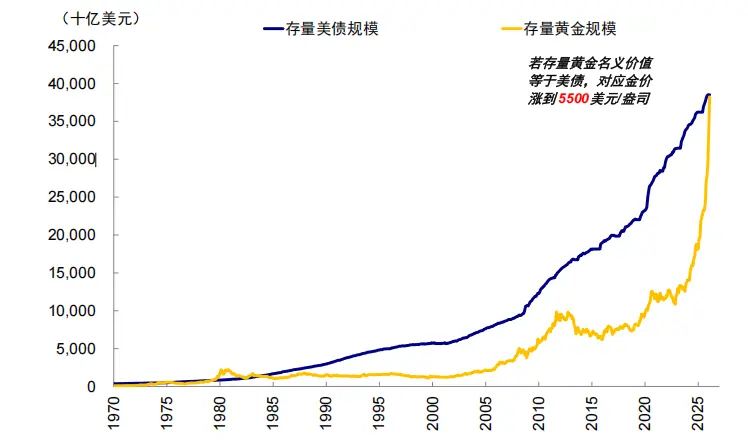

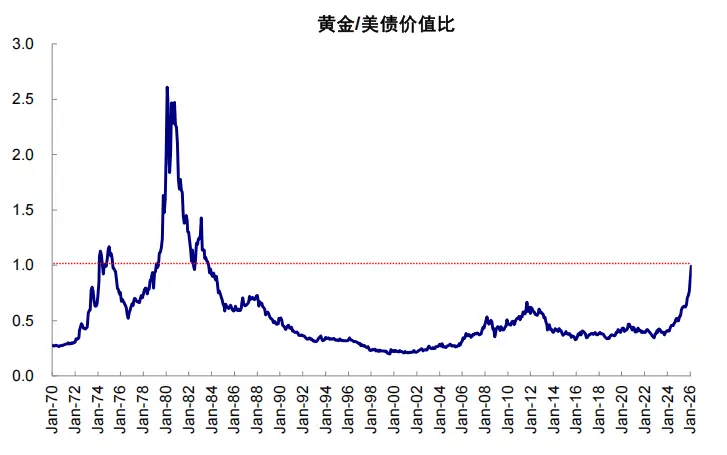

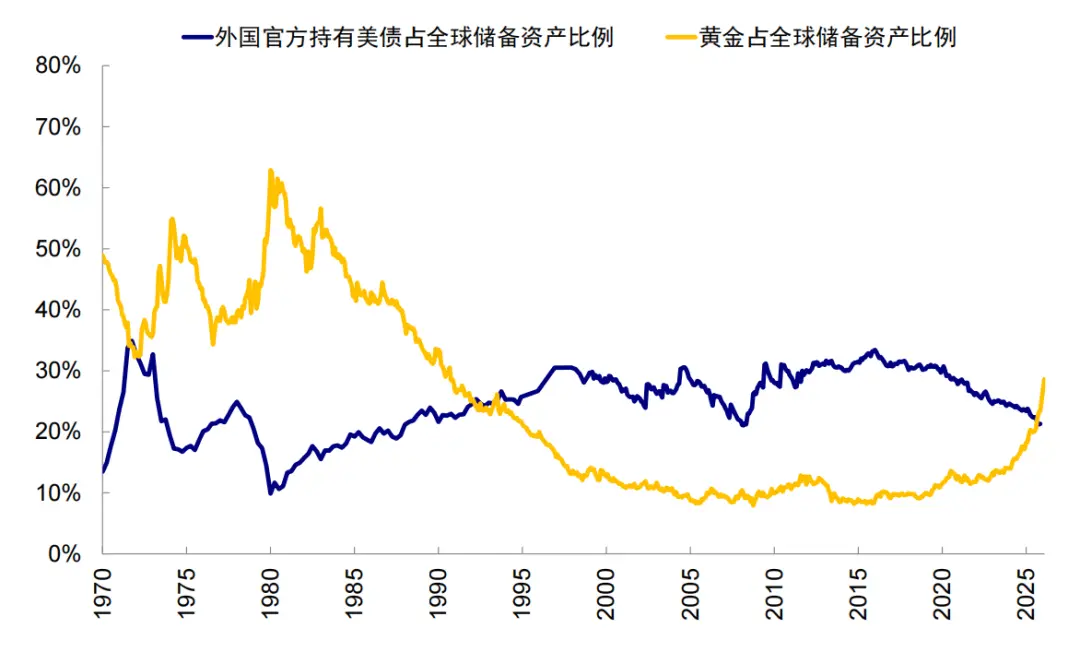

しかし、短期的な急騰・急落を別としても、金が1オンスあたり5,500ドルを超えたことは、まさに重要な転換点と言える。金準備総額(38.2兆米ドル)が米国債残高総額(38.5兆米ドル)[1]に匹敵する水準に達したのだ。これは1980年代以来のことで、ブレトンウッズ体制崩壊後に構築された、米ドルを基軸とし米国債を基盤とした世界経済の枠組みに、緩みの兆しが見られることを意味する。

図6:当社の計算によると、金価格が1オンスあたり5,500ドルに上昇すると、未払い金準備の規模は未払い米国債の規模と同等になります…

データソース: Wind、IMF、WGC、UCGS、CICC Research Department

図表 7: ...これが出現したのは 1980 年代以来初めてです。

データソース: Wind、IMF、WGC、UCGS、CICC Research Department

国際通貨システムの日常的な運用から長らく姿を消していた金は、驚くべきことに、ドルの基盤であり、決済・取引の利便性に優れた米国債と同水準まで上昇した。これは金の到達可能な上限なのか、それとも革命的な変化の始まりなのか。偶然にも、金価格はこの水準に達した直後に急激な調整局面を迎え、このポジションの敏感さを示唆しているように思われる。この問いへの答えは、米国が米国債への信頼を再構築できるかどうか、そして金が「ボルカー・モーメント」に直面するかどうかにかかっている。そして、これが本稿で論じる重要な論点である。

I. 金価格上昇の原動力は何か?米国への不信感によるドルの信頼性の部分的な代替。

この金の強気相場を牽引している要因は何でしょうか?その理由を理解することは、将来を予測する上で非常に重要です。この疑問に答えるために、まずは金価格に影響を与えるいくつかの主要な要因を分析してみましょう。

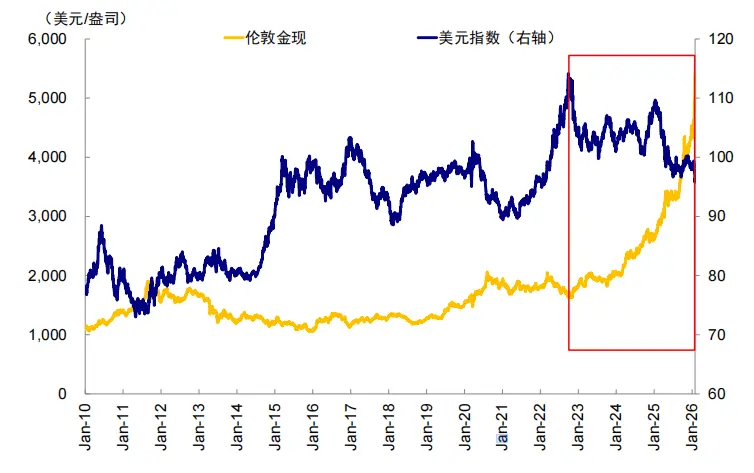

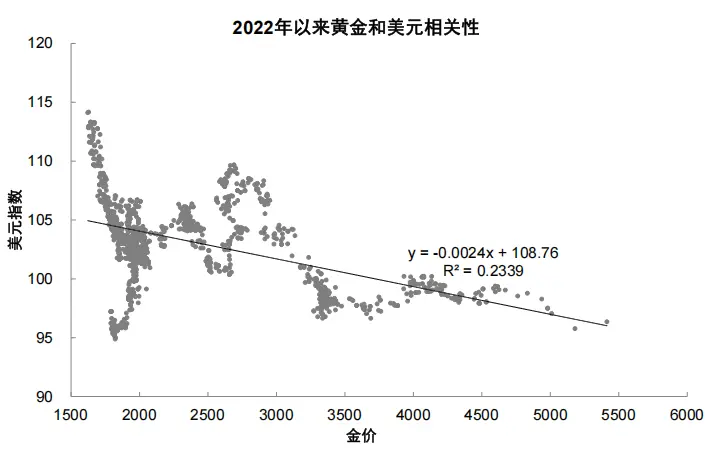

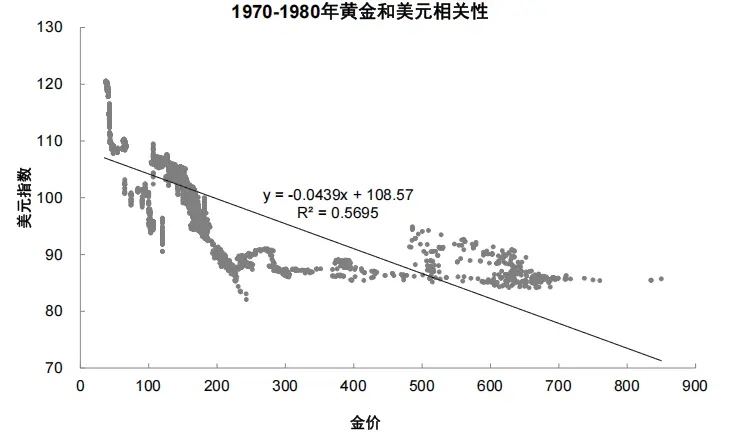

► ドル安が原因でしょうか?確かに大きな要因ではありますが、1970年代ほどではありません。ドルは商品価格を左右する重要な要素であり、ドル安は金の準備価値を高めます。2022年以降、金は新たな強気相場に突入し、2022年9月の高値1オンスあたり1622ドルから239%上昇しました。これは、ドル指数が2022年9月の高値114から現在の96まで16%下落した時期と一致しています。年初からのトランプ大統領による政策の「混乱」は、地政学的リスクの高まりに対する市場の懸念を高め、「脱ドル化」への期待を煽り、ドルを4年ぶりの安値近くまで下落させました(「トランプは何を望んでいるのか?」)。しかし、今回の強気相場における金価格とドルの負の相関(2022年以降はR² = 0.23)は、1970年代の強気相場(R² = 0.57)よりも低くなっています。

図8:2022年9月以降の現在の金の強気相場は、米ドルの弱体化と一致しています。

出典:風力、CICC研究部

図9: 2022年以降の金価格と米ドルのR2は0.23です。

出典:風力、CICC研究部

図10: 1970年代の金価格と米ドルのR²は0.57でした。

出典:風力、CICC研究部

► 実質金利の低下が原因か?いいえ。実質金利は金の伝統的な価格形成の枠組みにおいて鍵となる要素であり、金保有の機会費用であると同時に、金の抗インフレ特性の表れとも捉えることができます。しかしながら、実質金利は2022年9月の高値1%から2023年10月の高値2.5%まで上昇しましたが、金価格はこのトレンドに逆らって上昇しました。さらに先を見据えると、2025年11月以降、金価格の上昇傾向は再び強まっていますが、米国の利下げ期待が変動しているにもかかわらず、実質金利の1.7%から1.97%への全体的な上昇だけでは、この金価格の急騰を説明できません。

► 地政学的リスクの中での安全資産としての需要によるものでしょうか?これも重要な要因です。2022年以降、地政学的リスクは頻繁に発生しています。2025年のトランプ大統領再選と「相互関税」の実施以降、米国経済政策の不確実性指数は急上昇し、金価格の上昇幅も拡大しました。

図11:米国の経済政策不確実性指数は2025年以降大幅に上昇しており、金価格の上昇傾向も急激になっています。

出典:風力、CICC研究部

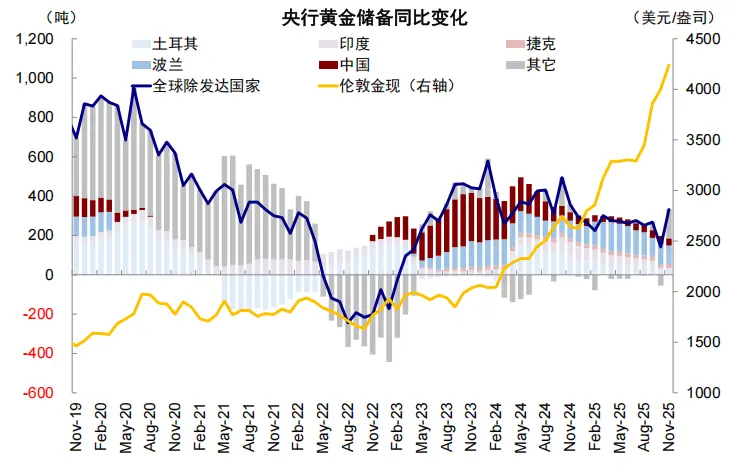

► 資本流入が牽引しているのか?はい、資本流入が上昇を加速させました。1) 中央銀行準備金:2022年のロシア・ウクライナ紛争以降、中国を代表とするアジア新興国の中央銀行は金準備金を増加してきました。世界の新興国中央銀行の金準備金の前年比増加は、2024年8月の最低-244トンから2024年1月の最高578トンに増加しており、これが2022年から2024年にかけての金価格の上昇を説明できます(図13)。2024年以降も中央銀行は金準備金の増加を続けましたが、そのペースは鈍化しました。 2) 民間部門:これに対応して、世界最大の金ETFであるSPDRゴールドETF(27%を占める)の保有量は、2024年3月の最低821トンから現在1087トンに増加しており、過去2年間のETFと金価格の相関係数もデータ入手可能になって以来最高値まで上昇しており、最近の金価格の上昇は民間部門からの投機資金の流入にも大きく関係していることを証明している。

図12:2022年8月以降、新興国は金準備を増やし、金価格を押し上げています。

データソース: Wind、IMF、CICC Research Department

図13:SPDRゴールドETFの保有量は急速に回復し、2022年のロシア・ウクライナ紛争時の水準に近づいています。

出典:風力、CICC研究部

単純な分析で、従来のインフレと安全資産としての需要は金価格の上昇をある程度説明できるものの、これほど大幅な上昇は説明できないことが明らかになりました。これが、金価格が従来の価格モデルから乖離する原因です。より重要な根本的な要因は、米国(特にトランプ政権下の米国)への不信感からドルの信頼性が部分的に代替されたこと、いわゆる「脱ドル化」であり、これが金の「究極の価値」です。過去1、2年間で、多くの地政学的リスクや政策リスクがまさに米国自身に起因し、安全資産としての役割を果たし得たドルが効果を失っていることは容易に理解できます。単純に比較すると、バイデン政権後半(2022~2024年)も、ロシアとウクライナの地政学的状況、ドル安、米国債務の高騰、インフレの上昇など、現在の状況と同様の課題に直面していましたが、金の値上がり幅はトランプ政権第2期に比べて小さかったと言えます。 2022年9月に金の強気相場が始まってから2024年11月の選挙までの2年間で金価格はわずか50%しか上昇しなかったが、現在、トランプ大統領が就任してから1年で金価格は100%以上上昇している。

II. 米国債自体の問題点とは? 厳格な債務返済制約、内部保有構造、そして相対価値の縮小。

トランプ政権の政策によって世界的な信頼が損なわれたことに加え、米国債が依然として「安全」であるかどうかという疑問は、世界の金融当局や投資機関が資産配分の分散化の必要性を検討する真の理由となっている。言い換えれば、新大統領が就任した場合、この傾向は逆転するだろうか?「もはや安全ではない」ということは、デフォルトが始まったことを意味するのではなく、むしろリターンの低下と信用力のわずかな低下を意味し、具体的には以下の点に現れる。

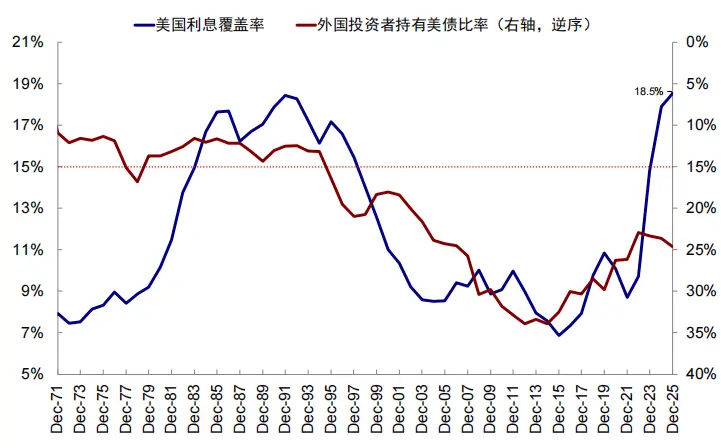

► 債務返済制約が「硬直化」:米国債は債務不履行に陥る可能性は低いものの、その優位性ゆえに、より完全な担保が求められる。米国債のインタレスト・カバレッジ・レシオ(支払利息/財政収入)は2021年以降、18.5%と過去最高水準まで上昇を続け、S&P[2]やムーディーズ[3]といった格付け機関がソブリン格付けにおいて設定する15%の「警告ライン」を上回っている。利払い圧力の高まりは、債務の持続可能性を維持するために、米国の財政裁量と柔軟性も縮小し、他の財政支出余地を圧迫していることも意味している。つまり、「返済可能な米国債の質」が低下しているのだ。

► 内生的保有:外国人投資家による米国債保有比率の変動は、安全資産としての米国債に対する世界的な需要の強さを反映しています。この指標は、2014年の34%という高水準から2022年には23%へと着実に低下し、その後わずかに上昇して現在の25%となっています。世界的な準備資産から伝統的なソブリン債務モデルへの移行は、米国債がかつて享受していた「追加的な信用需要」が弱まっていることを意味します。

► 相対価値の「縮小」:金の名目価値と米国債の比率は、2022年の0.35から現在0.99へと着実に上昇しています。この継続的な上昇は、投資家が米ドル建てソブリン債への選好度をわずかに低下させ、究極の価値ある安全資産を求めて現物金へと移行していることを反映しています。

図14:米国のインタレスト・カバレッジ・レシオは過去最高の18.5%に上昇したが、外国人投資家の保有比率は減少傾向にある。

出典:Haver、CICC調査部

図15:米国債に対する金の価値は、2022年の0.35から現在の0.99まで着実に上昇しています。

出典:Haver、CICC調査部

つまり、根本的な観点から見ると、高金利、高利払い、高レバレッジも米国債を批判と懸念の源にしているのです。

III. 米国債を金に置き換えることによる「脱ドル化」? 二つの陣営が明確に分かれている。金保有量を増やす陣営もあれば、依然として米国債保有量を増やしている陣営もある。

米国への不信と米国債務に内在する諸問題が相まって、ドル信用による部分的な代替、すなわち「脱ドル化」が進み、金価格上昇の中心的な原動力となっている。しかしながら、これまでのところ、「脱ドル化」は単なる明確な「二元論的」な区分に過ぎない。

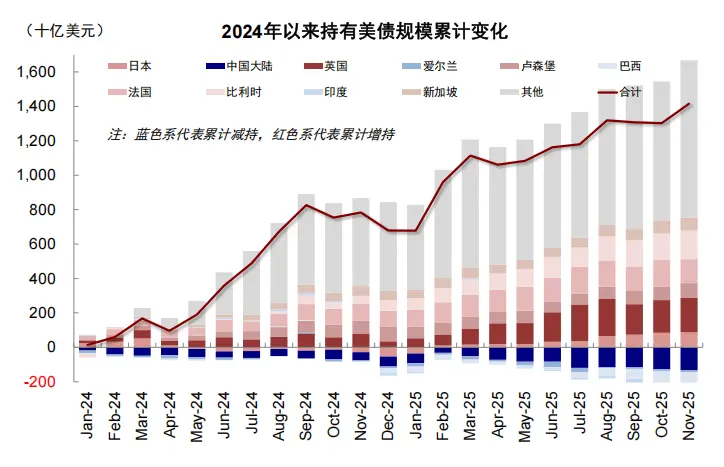

この発言の理由は、一部の金融当局が米国債を売却し、金を購入している(主にアジアや新興国で、中国、トルコ、インドの中央銀行は2022年以降、保有量をそれぞれ357トン、253トン、133トン増加している)一方で、他の金融当局は米国債を過去最高額まで買い続けている(英国、日本、ベルギーは2025年以降、保有量をそれぞれ1,657億ドル、1,411億ドル、1,064億ドル増加している)ことに気づいたためである。この2つの明確な陣営が形成されている。

図16:2022年以降、中国、トルコ、インドなどの国が金準備量を最も増加させました。

出典:風力、CICC研究部

図17:2024年以降、日本、英国、ベルギーなどの国は米国債の保有量を増加させている。

出典:風力、CICC研究部

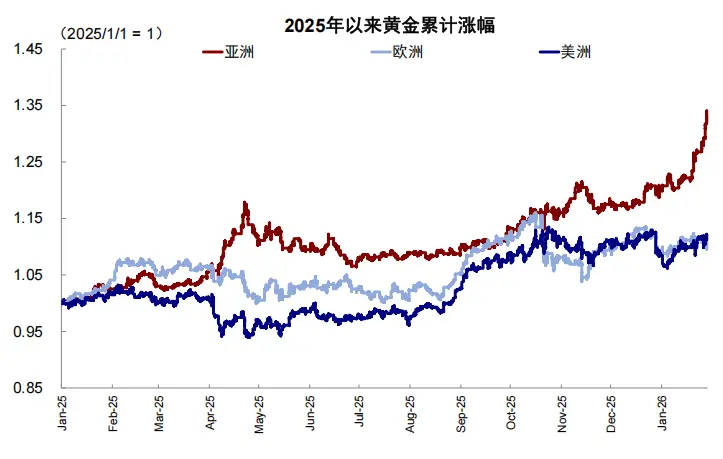

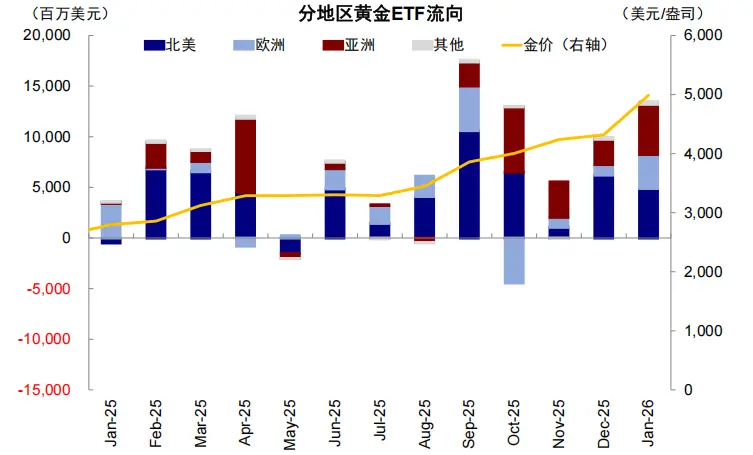

地域間での金価格上昇の乖離とETFファンドの資金流入額にも明確な傾向が見られます。1) 2025年以降の金価格上昇を期間別に見ると、1月29日時点でアジアセッションは33.5%の上昇となり、欧州セッションの9.7%上昇、米国セッションの11.2%上昇を大幅に上回っています。さらに、2026年以降の金価格の力強い上昇傾向は主にアジアセッションによるもので、アジアセッションは11.4%、欧州セッションは0.3%、米国セッションは2.0%の上昇となっています。2) 地域別に金ETFファンドの資金流入額を見ると、最近の純流入額は主にアジアと北米からで、2026年以降の純流入額はそれぞれ49億5,000万ドルと48億9,000万ドルとなっています。一方、欧州への流入額は2026年以降、わずか33億6,000万ドルにとどまっています。

図18:2025年以降、金価格はアジア、ヨーロッパ、アメリカの取引セッション中にそれぞれ33.5%、9.7%、11.2%上昇しました。

出典:風力、CICC調査部、1月29日時点のデータ

図19:最近の金ETFへの資金流入は主にアジアと北米からである。

出典:WGC、CICC調査部、1月23日時点のデータ

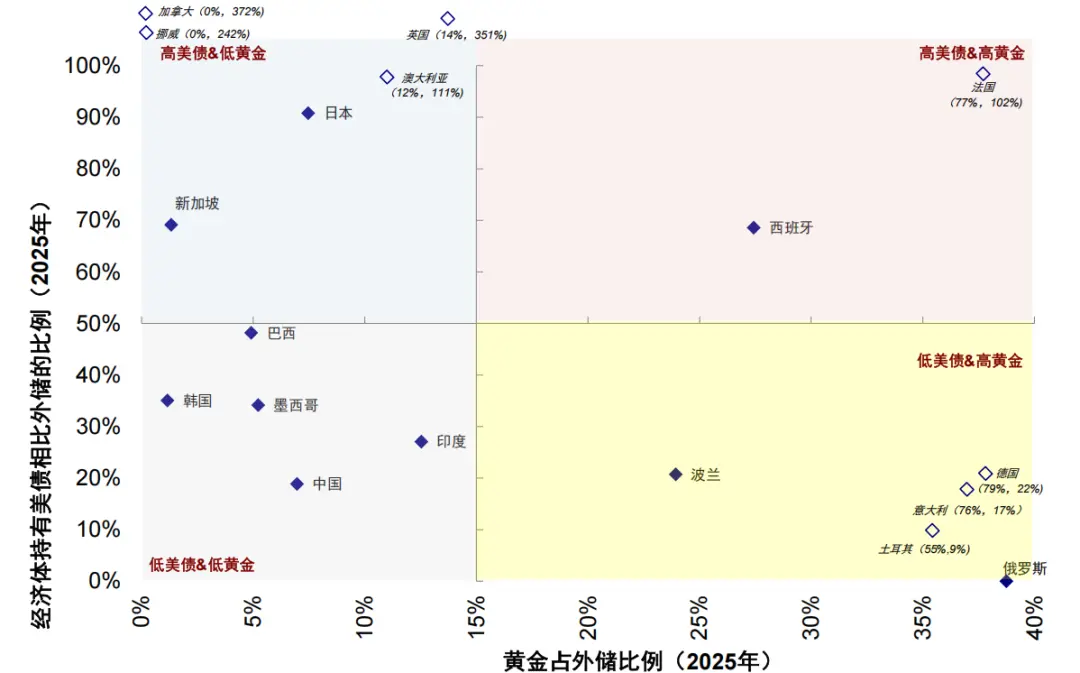

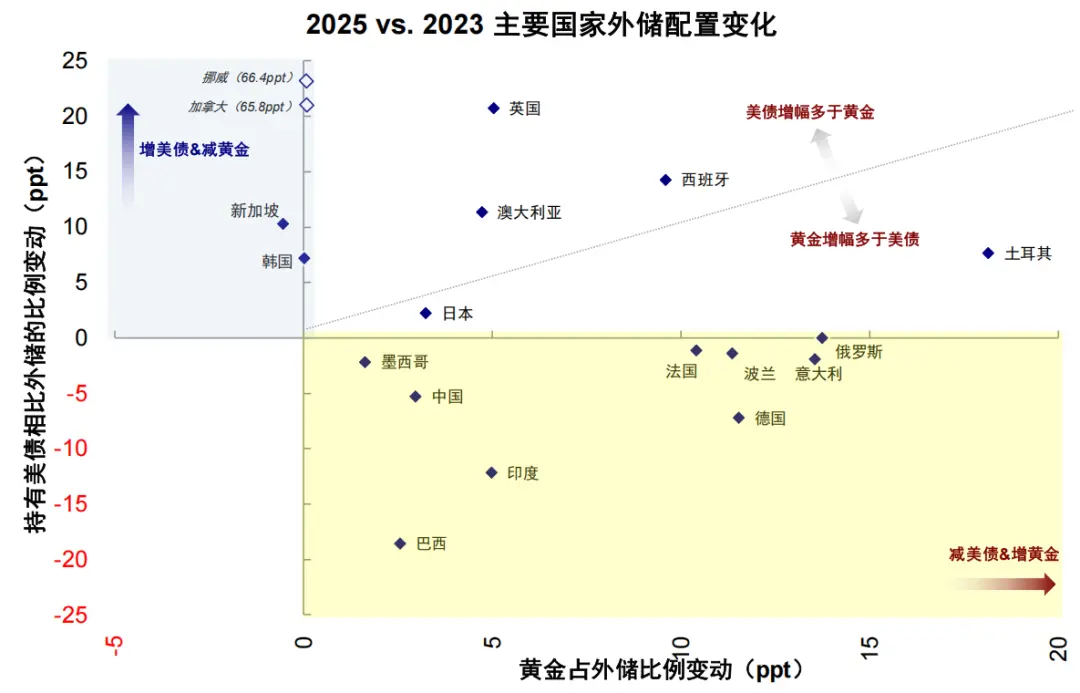

詳しく見てみると、世界の主要国における金と米国債の保有動機に大きな違いがあることが分かる。公式外貨準備高に占める金の割合が15%(世界平均)を超えていること、および外貨準備高に占める米国債の割合(TICデータには外国の公的部門と民間部門の両方による保有合計が含まれるため、一部の国では割合が100%を超える場合がある)に基づいて象限を作成した。具体的には、1) 米国債の保有率が高く、金の保有率が低い場合:これには、依然としてドル制度で運営され、流動性を求めている輸出志向型経済が含まれる。米国債の保有率が高いと、頻繁な国境を越えた貿易決済のニーズを満たし、為替レートの変動時に流動性を確保できる。特筆すべきは、カナダとノルウェーは公式外貨準備高に金を保有していないが、米国債の保有率はそれぞれ準備高の372%と242%に相当することである。 2) 米国債保有量が少ない + 金保有量が多い:これには、長年にわたり金準備を保有してきたドイツとイタリア、高インフレと通貨信用危機への対策として金保有量を大幅に増加させたトルコ、そして安全保障戦略として積極的に「脱ドル化」を進めてきたロシアとポーランドが含まれます。3) 米国債保有量が少ない + 金保有量が少ない:中国、インド、韓国、ブラジル、メキシコに代表される分散投資ポートフォリオは、米ドルへの盲目的な依存と過剰な金の買いだめを回避しています。 4) 米国債保有量が多い + 金保有量が多い:オランダとフランスは「二重保険」メカニズムを採用し、多額の金準備を維持しながら米国債の保有比率を高めています。金価格が急騰する前の2023年と比較すると、ノルウェー、カナダ、シンガポール、韓国は米国債保有量を大幅に増加させ、トルコ、ロシア、イタリア、ポーランド、ドイツ、中国は金保有量を顕著に増加させました。

図20:外貨準備高に占める金と米国債の割合の4象限

出典: Haver、CICC 調査部、データは 2025 年の平均です。

図21:金価格が急騰する前の2023年末と比較すると、ノルウェー、カナダ、シンガポール、韓国は米国債の保有量を大幅に増加し、トルコ、ロシア、イタリアは金の保有量を大幅に増加しました。

出典:Haver、CICC調査部

これは、「脱ドル化」がまだ世界的なコンセンサスには達していないことを示し、むしろ「二つの異なるグループが異なることを行っている」という状況に過ぎない。結局のところ、依然としてドル体制下にあるほとんどの国や経済にとって、脱ドル化の必要はなく、他に良い選択肢はない。しかし、制裁やドル準備資産の兵器化といったリスクに直面している別のグループにとっては、脱ドル化は避けられない、必要な選択となる。そうなれば、金準備の増加はほぼ避けられない選択肢となり、こうした要求がここ数年の価格上昇の主な原動力となっている。

問題は、2025年にトランプ大統領の第2期が始まって以来、世界、特に同盟国に課せられた関税や、既存の国際秩序に挑戦する様々な行動、そして金が米国債という重要な境界線を超えたという事実が相まって、これまで明確に区別されていた両陣営の境界線を曖昧にしていくかどうかだ。そうなれば、米国債陣営に属する市場がますます金へと向かうことになるのだろうか。

IV. 金準備高が米国債の規模を上回ったことは何を意味するのでしょうか?これは直ちに目に見える数字上の節目ではありませんが、心理的に重要な転換点を表しています。

金価格が米国債の重要な節目を突破したら、何が起こるだろうか? 中道の中央銀行は、より分散化された投資先を検討し、金保有を増やすようになるだろうか? トランプ大統領が既存の国際秩序への挑戦を続け、関税を武器に用いることで、伝統的な同盟国はドルとの結びつきを見直さざるを得なくなるだろうか? 米国の債務と利払いの増加、そして高止まりする国債利回りとインフレは、米国債を保有する一般投資家に短期的なリターンと米国財政政策の持続可能性への懸念を抱かせるだろうか?

この意味で、金が米国債を上回ることは、直ちに数学的な節目となるものではなく、むしろ心理的な重大な転換点となる。すでに「脱ドル化」を成し遂げた国にとって、金準備の増加は間違いなく必要不可欠である。しかし、依然としてドル体制にとどまっている国、特に揺らぎつつある「中間層」にとって、米国債が「世界で唯一の無リスク資産」から「もはや特別でも、唯一無二でも、絶対的に安全でもない、ありふれた高リスクのソブリン資産」へと格下げされつつあるという認識は、自己成就的予言を生み出す可能性がある。「脱ドル化」はすぐに達成できるものではなく、またすぐに実現する必要もない。しかし、信頼は常に徐々に失われていく。時には、この疑問を抱くだけで、投資家の中には、たとえゆっくりとしたプロセスではあっても、分散投資を検討するようになる者もいる。

もちろん、このプロセスを冷静に捉える必要もあります。予見可能な将来において、米ドルと米国債が完全に置き換えられることは難しいでしょう。米ドルの準備通貨としての地位が依然として堅固であることは否定できません。むしろ、ドルシステムが部分的な緩和を経験し、単一通貨中心からより分散化された通貨中心へと移行する可能性の方が高いでしょう。

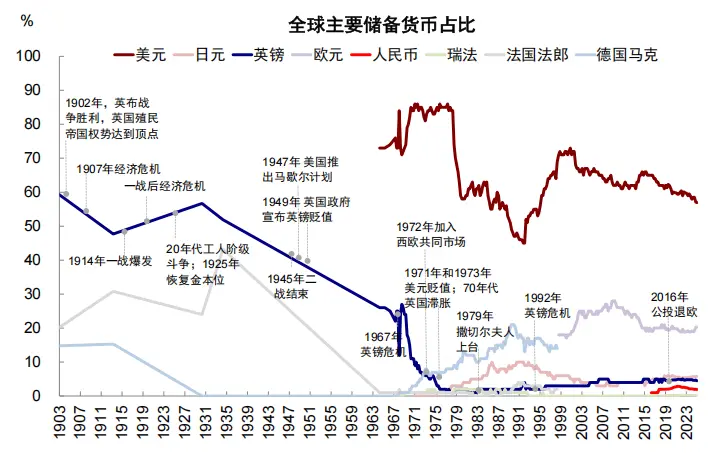

1) 準備金のシェア:2025年第3四半期時点で、米ドルは依然として準備通貨の57%を占めており、他の通貨を大きく上回っています。しかし、世界の準備資産に占める割合で計算すると、外国人公務員が保有する米国債の割合(21.3%)は、金(最新の金価格に基づいて計算すると28.6%)よりも既に低くなっています。

図表22:2025年第3四半期時点で、米ドルは依然として世界の準備通貨の57%を占めており、他の通貨よりもはるかに高い割合となっています。

出典:IMF、CICC調査部

図23:最新の金価格に基づくと、世界の準備資産に占める金の割合は、世界の準備資産における外国政府保有の米国債の割合を上回っています。

データソース: IMF、米国財務省、CICC調査部。金の割合は1月30日の最新金価格に基づいて計算されています。

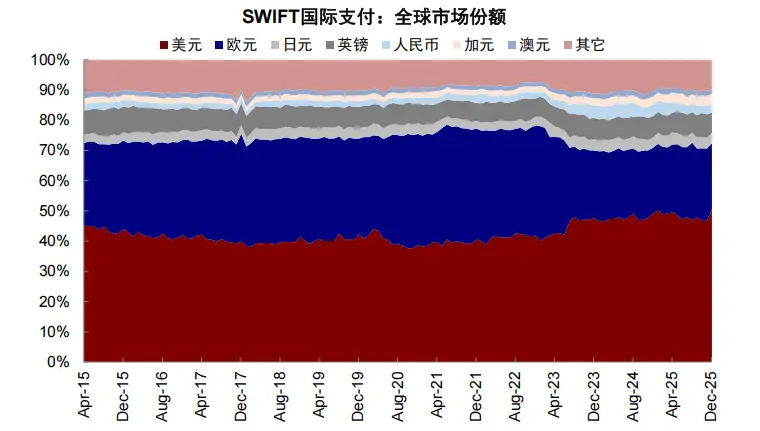

2) 国際決済シェア:2025年12月現在、米ドルは世界の決済の50.5%を占め、第2位のユーロ(21.9%)を大きく上回っています。国際銀行システム(SWIFT)とデリバティブ取引は、主に米国債に連動しており、一定のネットワーク効果を形成しているため、システムの切り替えコストは非常に高くなっています。

図表24:2025年12月時点で、米ドルはSWIFTの国際決済の50.5%を占め、他の通貨を大きく上回っています。

出典:SWIFT、CICC調査部

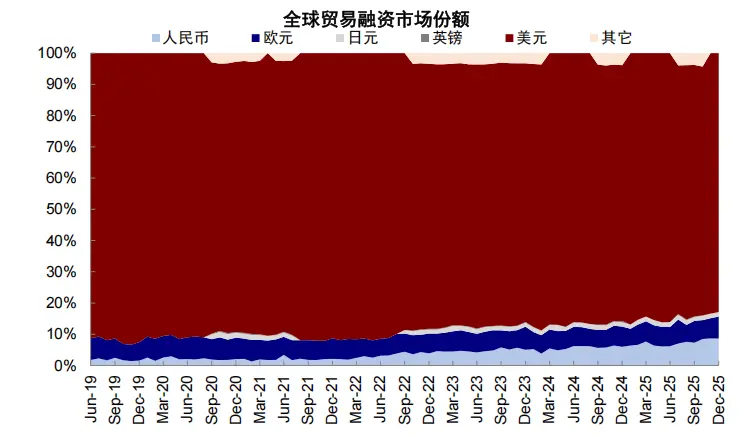

3) 貿易金融シェア:2025年12月時点で、米ドルは世界の貿易金融市場の79.5%を占め、第2位の人民元(8.3%)を大きく上回っています。

図25:2025年12月現在、世界の貿易金融における米ドルの市場シェアは79.5%でした。

出典:SWIFT、CICC調査部

4) 米ドルに代わる通貨はない。金は価値があるものの、金利を生まない。ドルの信頼性が損なわれた際には、金は安全資産や価値保存資産として機能するが、金利流動性供給や資産価格決定における法定通貨の機能を代替することはできない。さらに、物理的な限界があるため、大規模な国際貿易決済を支えることもできない。ユーロ圏市場は十分な厚みを欠き、人民元の資本勘定の開放は不十分で、38兆ドル規模の資産プールを完全に収容するには不十分である。さらに重要なのは、いわゆる「ドル覇権」は、米国政府の信用力と経済力だけでなく、軍事力と技術力にも支えられていることである。これらが維持される限り、ドルの信用システムは存続の基盤を持ち続けるだろう。

さらに、「脱ドル化」のプロセスは繰り返される、あるいは逆転する可能性も十分にあり、「旧秩序」が自ら進んで置き換えられるとは考えにくい。起こり得る変数としては、新たな米国大統領が方針を転換し、再びグローバリゼーションを受け入れるか、少なくとも同盟国と積極的に協力して信頼を取り戻すこと、米国経済が新たな成長の原動力を見出すこと、米国が財政規律を重視し、連邦準備制度理事会(FRB)が金融緩和を強力に抑制することで、短期的な痛みを伴うものの安全資産としての米国債への信頼を再構築すること、さらには金の統制、金の売却、課税といった行政措置が取られることなどが考えられる。1980年代には金が米国債の価値を上回ったが、最終的にはボルカーによる積極的な利上げという大きな代償を払って米国債への信頼が回復し、その後40年間、ドルの世界的な覇権が確保された。

V. 歴史的に学ぶべき教訓はありますか? 1970年代と80年代に[一定の閾値]を超えた2つの事例は、暴走するインフレから始まり、積極的な金利引き上げで終わりました。

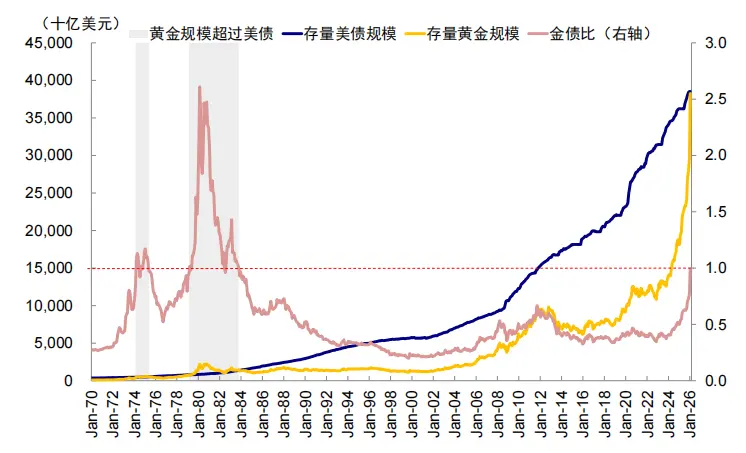

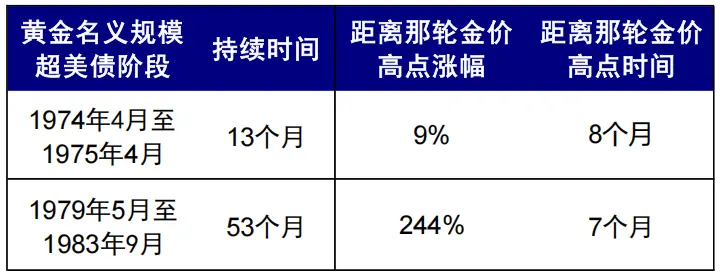

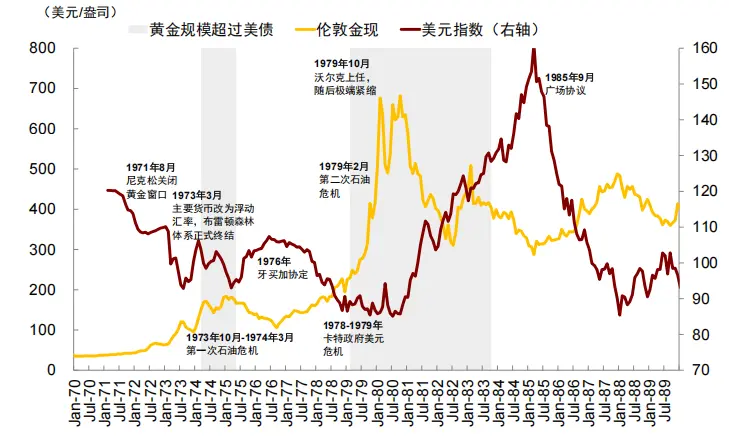

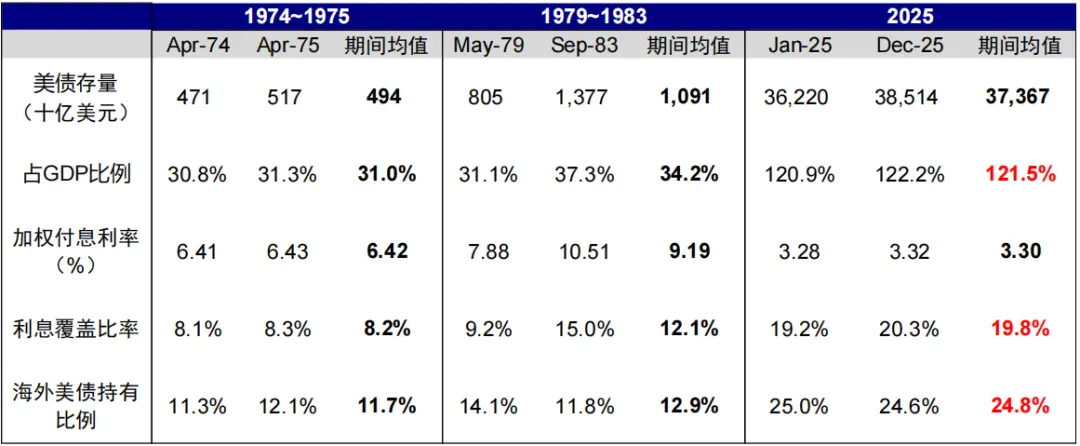

1970年代のブレトンウッズ体制の崩壊後、金の規模が米国債の規模を上回った時期が2回あった[4]。1) 1974年4月~1975年4月(計13か月続き、金がピークに達し9%上昇した最後の8か月を超える):ブレトンウッズ体制の崩壊後の米ドルの下落と第1次石油危機による高インフレに始まり、インフレ圧力の緩和と米国政府による金売却による金価格介入で終わった。2) 1979年5月~1983年9月(計53か月続き、金がピークに達し244%上昇した最後の7か月を超える):第2次石油危機による地政学的対立とスタグフレーションに始まり、1979年のボルカーによる強硬な利上げで終わった。

図 26: 1970 年代と 1980 年代の 2 つの比較的長い期間に、金の価格が米国債の価格を上回りました。

出典:風力、CICC研究部

図27:しかし、最終的にはボルカーによる大幅な金利引き上げで終わり、米ドルが大幅に上昇しました。

出典:風力、CICC研究部

1) 金価格が初めて米国債を上回ったとき: 1974 年 4 月、金価格は 8 か月後に 9% 上昇してピークに達しました。

ブレトンウッズ体制の崩壊はドル安を招き、高インフレと第一次石油危機による米国の景気後退と相まって、1974年には金価格が初めて米国債を上回りました。1973年3月、主要通貨が変動相場制に移行したことで、ブレトンウッズ体制は事実上終焉を迎え、ドル安が加速しました。1973年10月、OPEC(石油輸出国機構)は石油禁輸措置を発表し、ブレント原油価格は1バレル2.7ドルから13ドルへと急騰しました。これにより、米国におけるインフレ圧力の高まり、実質マイナス金利、そして景気後退が、ドル安と金高をさらに加速させました。

金価格が米国債価格を上回った後、連邦準備制度理事会(FRB)の利上げ姿勢は慎重になった。原油価格の上昇は1974年に消費者物価指数(CPI)をさらに押し上げ、同年12月には12.3%の高値に達した一方、実質金利はマイナス4.9%まで低下した。しかし、スタグフレーション圧力の下、FRBは速やかに金融緩和姿勢に転換し、1974年7月にはフェデラルファンド金利(FF金利)の低下に着手した。これは、金融政策がインフレと金価格の抑制に「当然の貢献」を果たせなかったことを意味する。金価格は、1974年4月に米国債価格を上回った1オンスあたり168ドルから、1975年2月には1オンスあたり184ドルの高値まで上昇した。

どのように反転させたのか?1) 供給側インフレ圧力の緩和:1975年1月以降、原油価格は前年比マイナスに転じ、米国消費者物価指数(CPI)は2年間下落した。2) 政府による金市場への直接介入:1974年12月、米国政府は住民による金保有の解禁を発表した。連邦準備制度理事会(FRB)はこれを「政府が金の貨幣機能の終焉を決定した」というシグナルと解釈した[5]。その後、1975年1月6日から米国政府は金準備の公開オークションを開始し[6]、市場供給量を増加させ、金価格の上昇傾向を抑制した。

しかし、連邦準備制度理事会はインフレ問題を完全に解決したわけではない。フィラデルフィア連銀の調査[7]によると、この時期の連邦準備制度理事会の消極的な姿勢はインフレ期待を強め、最終的にはインフレ率の上昇に反映された。1975年から1976年にかけて消費者物価指数(CPI)は前年比で低下したものの、5.0%を上回った。これはまた、1979年から1980年にかけてのより根強いインフレと金価格の大幅な上昇の土台を築いた。

2) 金価格が米国債を上回ったのは2回目: 1979年5月、金価格は7か月後に244%上昇してピークに達した。

第二次石油危機では地政学的対立の激化とスタグフレーションにより、1979年に再び金価格が米国債を上回った。1978年後半からはイラン情勢が徐々に制御不能となり、1979年初頭のイラン・イスラム革命を契機に第二次石油危機に至った。1) 地政学的対立:OPECが禁輸措置や価格引き上げに踏み切った第一次石油危機とは異なり、今回は産油国の内政秩序をめぐる不確実性がピークに達し、地政学的対立の激化が金価格上昇の追い風となった。2) スタグフレーション:ブレント原油価格が1バレル12ドルから42ドルに急騰し、供給圧力から再びインフレが進行し、実質金利がマイナスに転じた。金の価格はそれ以前にも増して劇的に上昇し、1979年5月の1オンス当たり247ドルから1980年1月の1オンス当たり850ドルの高値まで急騰した。

その後まもなく、ボルカーはインフレに対して強硬な姿勢を取りました。1979年8月、ボルカーは連邦準備制度理事会(FRB)議長に就任しました。幸いなことに、当時アメリカは高インフレに見舞われていましたが、財政圧力は大きくなく、むしろ高インフレによって圧力がいくらか和らげられました。米国の債務対GDP比は1978年から1979年にかけて徐々に低下し、ボルカー就任時には30~31%にまで低下しました(2025年の平均は121.5%)。政府の利払いカバレッジ比率は1979年に9.2%に上昇しましたが、1970年の7.5%と比較すると管理可能な水準であり、2025年の平均である約20%を大幅に下回っています。これは金融引き締めにかなりの余裕を生み出しました。1979年10月、ボルカーは政策目標を「マネーサプライ」に直接移行すると発表したため、FF金利の上昇は抑制されませんでした。

この逆転はどのようにして起こったのだろうか?ボルカーによる積極的な利上げと「レーガン・サイクル」が相まって、米国はスタグフレーションから脱却し、ドルが大幅に上昇した。一方で、ボルカーによる「極端な」金融引き締め政策の下、実効フェデラルファンド金利は1979年10月以前の11.4%から1981年1月には19.1%へと急上昇した。消費者物価指数(CPI)は1980年4月にピークを迎えた後、冷え込み始め、実質金利は1980年6月の最低-4.6%から上昇し、同年11月にはプラスに転じた。他方、レーガン大統領が1981年に就任後実施した一連の減税と規制緩和政策は、米国の経済を再び好況に導いた。ドルは1980年に85ドルの安値を付けた後、再び上昇傾向に戻り、1985年のプラザ合意前には180ドルの高値を付けた。金価格は1980年7月から9月にかけて徐々に下落したが、それまでの過度の価格上昇により、米国債の規模が金の規模を上回るのは1983年までなかった。ボルカーの金融強硬政策はインフレの自己実現的メカニズムをうまく打破し[8]、それ以降、「金の名目規模が米国債の規模を上回る」という長期的な状況は発生していない。

VI. 米国の現在の「ジレンマ」:低インフレ、低金利、ドル覇権の間の選択。「コスト」なしに米国債への信頼を再構築することは困難。

1980年代に金の規模が米国債の規模を上回った後、インフレが抑制され、米国債への信頼が回復され、その後40年間、ドルが世界的な覇権を獲得したのは、「1000人の敵を殺し、800人の仲間を失う」というボルカーの強力な金利引き上げという巨額の代償があったことは容易に理解できる。

米国政府と連邦準備制度理事会(FRB)にとって、現在の「ジレンマ」は、低インフレと低金利による債務コストの低減、そしてドルの覇権的地位の維持という2つの目標の両立です。ボルカー議長は積極的な利上げによって後者(低金利)を犠牲にしましたが、現状は異なります。インフレ率は大幅に低下しているものの、債務規模の大きさと利払い負担を考えると、大幅な利上げによってインフレを抑制し、米国債への信頼を回復することははるかに困難です。1) 現在の米国債務は38.5兆ドルで、対GDP比122%に相当し、1979年の8兆ドル(対GDP比31%)をはるかに上回っています。2) 現在のインタレスト・カバレッジ・レシオ(利払い対財政収入)は19.8%で、金準備が米国債務を上回っていた1979年の9.2%をはるかに上回っています。

図28:現在の米国の債務圧力は1970年代よりもはるかに大きい

出典:Haver、CICC調査部

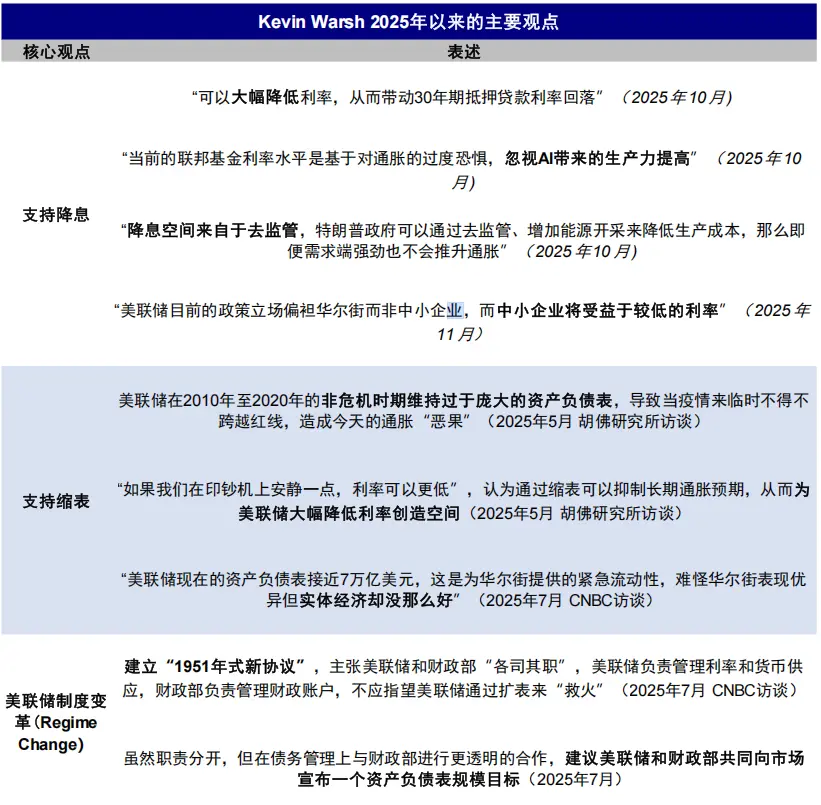

米国と連邦準備制度理事会(FRB)にとって「理想的な」シナリオは、1) AIによる生産性の大幅な向上など、インフレ問題を解決する新たな変数が突如出現し、賃金と商品の大幅なデフレにつながる、2) このシナリオでは、FRBはバランスシートを縮小しながら短期金利を低下させることで金融抑圧を達成し、長期金利を緩やかに引き上げることで米国債の魅力と信頼性を高めることができる、というものである。これはまさに、新たにFRB議長に指名されたケビン・ウォーシュ氏の核心的な主張である。したがって、ウォーシュ氏の指名後の貴金属価格の急落は、ある意味で「ボルカー・モーメント」の前兆であったと言える。

図29:新しく指名された連邦準備制度理事会議長のウォーシュ氏は、金利引き下げとバランスシートの縮小を主張している。

出典:CNBC、フーバー研究所、ロイター、CICC調査部

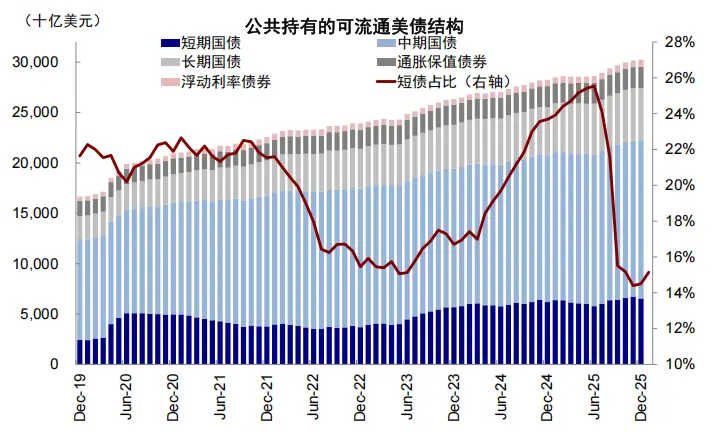

しかし、実際のプロセスは多くの課題を伴い、見た目ほど単純ではないかもしれません。例えば、1) AIはどの程度の効率改善をもたらすことができるでしょうか?インフレを効果的に抑制できるでしょうか?2) FRBのバランスシート縮小は金融流動性の適切性に影響を与え、特に中間選挙を控えていることを考えると市場の混乱を引き起こし、FRBが行動を躊躇する原因となるのではないでしょうか?3) バランスシート縮小は米国債の資金調達コストを上昇させるのではないでしょうか?既存の米国債の加重満期は5.8年で、FRBが保有する米国債の加重満期8.8年よりも短いです。確かに「ロングを売り、ショートを減らす」という戦略は可能ですが、そのプロセスはそれほど「スムーズ」ではないかもしれません。FRBは長期金利の安定化のためにYCCを開始すべきでしょうか?しかし、もしそうであれば、短期債の売却を増やすことは金利引き下げと矛盾するのではないでしょうか? 4) 利下げが大きすぎる場合、インフレ期待が再燃するでしょうか?それとも金に有利になるでしょうか? 5) 最終的に国債の維持と為替レートの維持という「二者択一」に直面した場合、為替レートの維持が最もコストの低い選択肢であることは間違いありません。1980年代のプラザ合意のような積極的かつ大幅な通貨切り下げは現実的ではないかもしれませんが、インフレ許容度を適度に引き上げ、ドルをわずかに切り下げることで、既存債務の圧力を効果的に軽減することができます(将来のより安い資金で、現在のより高い資金を返済する)。しかし、米国債への長期的な信頼を損なうという代償を払うとしても、最終的には金に有利に働くでしょう。

図表30:発行済み米国債は主に中長期債であり、短期債はわずか21.6%を占めている。

出典:Haver、CICC調査部

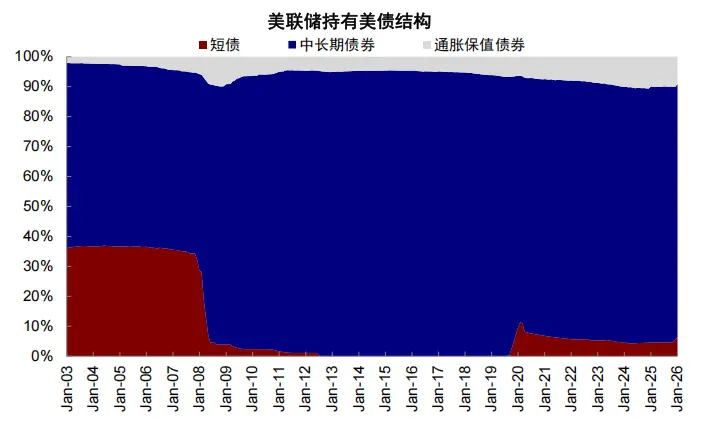

図31:連邦準備制度理事会が保有する米国債は主に中長期債である。

出典:Haver、CICC調査部

7. 金価格上昇のトレンドは終わったと言えるでしょうか?まだそうではありません。米国とその債務をめぐる信頼問題を解決するために、米国は多額の資金を投入する必要があります。

この記事の冒頭で提起した疑問に戻りますが、1オンスあたり5,500ドルは金価格の上限なのでしょうか、それとも新たな時代の幕開けなのでしょうか?この金価格の上昇トレンドを完全に終わらせるには、低インフレ、低金利、そしてドルの覇権という「3つのうち2つ」のジレンマを解消し、米国債、ひいては米国自体への信頼を再構築するために、米国が大きな代償を払い始める必要があると考えています。

しかし、金は今後どれだけ上昇するのでしょうか?率直に言って、明確な答えは出せません。過去2回の急騰後、金は一度は9%上昇し、もう一度は2倍になりました。しかし、一つ確かなことは、金は数十年ぶりの未知の領域に足を踏み入れたということです。旧秩序の置き換えは許されません(新たに指名されたウォーシュFRB議長は、新時代のボルカーとなるのでしょうか?)。したがって、激しい競争とボラティリティの発生は避けられません。投資家にとって、長期的なトレンドは重要ですが、あまりにも大げさすぎます。短期的な変動はポジションサイズに影響を与えますが、より現実的なものであり、「ドルコスト平均法」の価値をさらに際立たせています。

1970 年代の経験を踏まえると、金価格の大幅な調整には以下の条件が必要であり、トレンドの終焉は米国債の信頼、米国政府への信頼、資産収益に関連する問題の解決にかかっています。

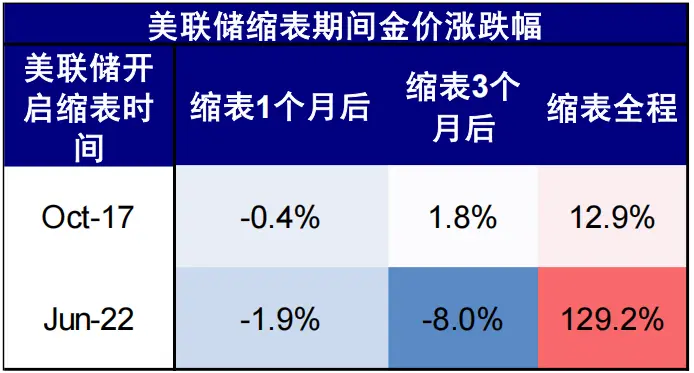

► 米国は財政規律を重視しており、FRB(連邦準備制度理事会)は米国債への信頼問題に対処するため、金融緩和を強く抑制している。ウォルシュ総裁の利下げとバランスシート縮小の組み合わせが成功すれば、それは注目に値する斬新なアプローチとなるだろう。1月30日の金価格の急落は、ある意味で「ボルカー・モーメント」の心理的リハーサルであり、思考の転換の可能性を示唆している。バランスシート縮小自体の影響はそれほど大きくない(2017年と2022年のバランスシート縮小後の月には、金価格はそれぞれ0.4%と1.9%の小幅下落にとどまった)。しかし、この道筋には強い意志と、好ましいタイミング(AI)、立地(金融市場)、そして人(政治環境)の協力が不可欠だ。米国とFRBには、ドルと米国債の信頼を再構築するチャンスがまだ残されているかもしれないが、この機会を逃せば、事態は完全に制御不能に陥る可能性がある。

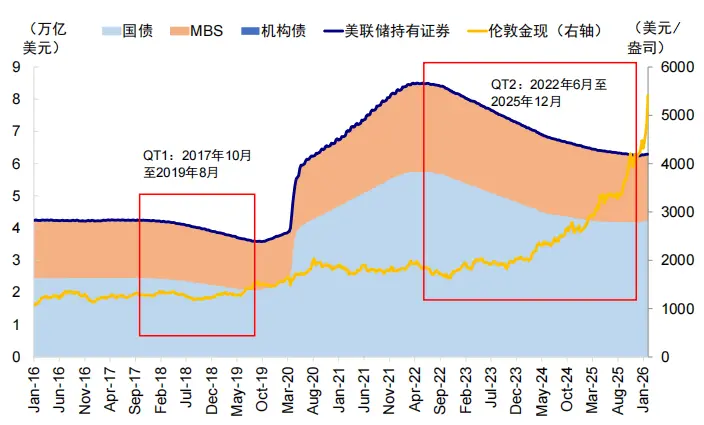

図32:量的引き締めの過去の経験に基づくと、引き締めプロセスの初期段階で金価格はわずかに下落しました。

出典:風力、CICC研究部

図表33:しかし、量的引き締めの全過程を通じての金価格の推移から判断すると、量的引き締めは金価格の決定要因ではなかった。

出典:風力、CICC研究部

► 米国は進路を転換し、再びグローバリゼーションを受け入れるか、少なくとも同盟国と積極的に協力して信頼関係を回復し、信頼問題を解決する必要がある。そのためには、トランプ大統領が地政学的な混乱を引き起こすのをやめなければならない。トランプ大統領の任期に対する市場の期待は低く、中間選挙後の動向を注視する必要がある。

► 米国経済は、資産収益率の問題に対処するために、新たな基盤を築き、力強い成長を達成する必要があります。そのためには、米国の信用サイクルの大幅な上方転換が必要であり、AIはこの役割を担う最も可能性の高い選択肢です。しかし、利下げも財政拡大も、米国債務の根本的な問題を完全に解決することはできません。

► 政府による管理措置。1975年に米国政府が実施した金の公開売却のように、金の売却や懲罰的課税といった行政手段を通じて金を規制することは、短期的なボラティリティを高めるだけで、根本的な問題を解決することにはならない。