著者: 0xBrooker

今週、BTCは利下げ後も依然として市場のボラティリティが高い状態が続いています。売り圧力が継続し、購買力が低下したため、価格は再び下落しました。

BTCの価格に影響を与える主な要因としては、金利引き下げの道筋が不透明であることによるリスク選好度の変動、長期投資家による売りの継続、購買力が流入から流出へ移行したこと、契約市場におけるレバレッジの解消、先物市場における四半期末のボラティリティなどが挙げられます。

ナスダックも利下げ後の市場の混乱に陥っていますが、BTCは他の要因の影響を受けており、下落期間や下落幅の点でナスダックよりも大幅に弱いです。

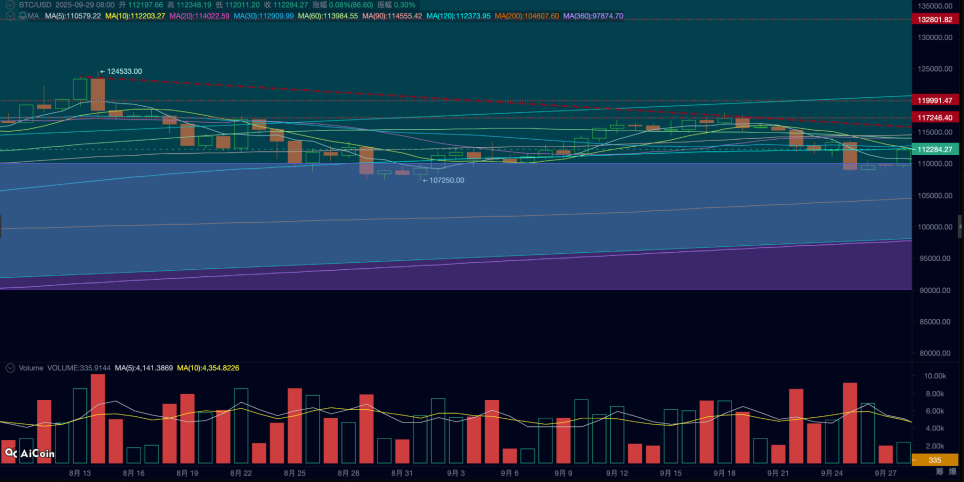

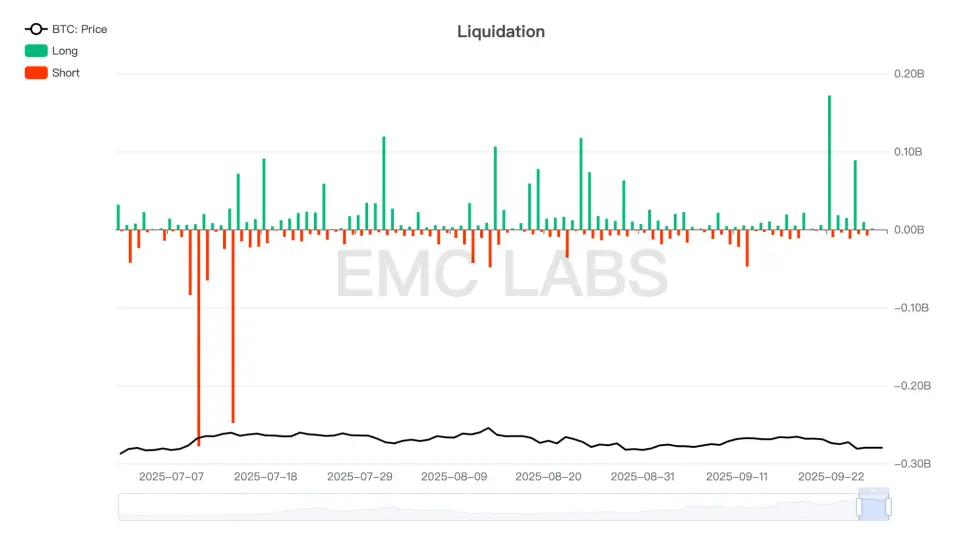

1週間にわたる調整局面において、BTCは再び主要サポートレベルである11万ドルを下回りましたが、週末にかけて回復しました。週を通して20億ドルを超える証拠金コールが発生した後、契約市場における総建玉は771億ドルに減少しました。

利下げ後、長期投資家による売りが活発化し、価格下落の大きな要因となりました。BTCは12万4000ドルでピークを迎えたのでしょうか?市場は第4四半期にその答えを出すでしょう。

BTCの日次トレンド

政策、マクロ金融、経済データ

今週発表される米国の重要な経済・雇用データには、9月20日の週の新規失業保険申請件数と8月のコアPCEが含まれます。

木曜日に発表された9月20日までの週の新規失業保険申請件数は21万8000件で、予想の23万5000件、前回の23万2000件を下回りました。継続申請件数は193万件で、引き続き重要な190万件の水準を上回っています。これは、雇用への圧力が依然として高いものの、状況が予想以上に悪化していないことを示唆しています。これは、利下げ期待を維持する上でプラスに作用しています。米国株は同日、上昇して取引を終えました。

金曜日に8月のコアPCEデータが発表されました。コアPCE物価指数は前月比0.2%上昇し、予想通り、前年比でも2.9%上昇しました。一方、個人消費は前月比0.6%上昇し、予想の0.5%をわずかに上回りました。これは、インフレ率の上昇は予想範囲内であったものの、依然として懸念材料が残ることを示しています。

先週、パウエル議長は、FRBが労働市場の悪化を強調しているからといって、インフレ率のデータを完全に無視するわけではないと述べた。市場は既に年内3回の利下げ(合計75ベーシスポイント)を織り込んでいたため、この発言は市場を不安定な状況に追い込んだ。その結果、トレーダーは今週発表される主要指標を前に利益確定売りに出て、市場は下落した。下落は木曜日と金曜日に発表された予想指標を受けてようやく止まり、小幅な反発に転じた。

1週間のボラティリティ高騰の後、市場は利下げ期待をわずかに引き下げました。米ドル指数は一連の下落の後、今週は0.53%急反発し、株式と暗号資産の価格に下押し圧力をかけました。2年米国債は1.65%、10年米国債は1.21%それぞれ反発し、「利下げは流動性の緩和につながる」という楽観的な見方に水を差す結果となり、株式市場と長期資産に一定の圧力をかけました。

週末時点で、FedWatchは市場が依然として年末までに2回の0.50ベーシスポイントの利下げを支持していることを示しましたが、その確率は先週と比べてわずかに低下しました。米国株とビットコインは先週、主要指標の発表前に下落しましたが、発表後に安定し、その後わずかに反発しましたが、それでも週を通しては小幅な下落となっています。

暗号通貨市場

今週、BTC はナスダックと連動して下落したが、その 2.68% の下落はナスダックの 0.65% をはるかに上回った。

技術的には、BTCは今週120日移動平均を下回り、10か月間停滞していた「トランプ底」(9万~11万ドル)に戻ったため、中期的に価格が下落する可能性があることを示唆している。

ETHは4月以来上昇チャネルを下回り、一時は重要なキーサポートレベルである4,000ドルを下回りました。

BTC の弱体化は、複数の要因の複合的な影響の結果です。

まず、金利引き下げ期待に伴うリスク選好度の低下は、最終的にBTCスポットETFへの資金流入から流出へと転じる形で現れました。DATの資金調達能力の限界は、購買力の低下につながりました。

第二に、循環法則の呪いがあります。歴史的に見て、BTCのピークは半減期から525±7日後、つまり今月21日に訪れることが多いです。私たちは、循環法則を厳格に遵守する長期投資家が、今週価格が半減期を突破した後も売り続けていることに気づきました。これが価格下落を加速させたことは間違いありません。

最後に、先物市場におけるレバレッジの解消がありました。9月中旬の利下げと前後して、BTCとETH先物の建玉は過去最高水準に迫りました。今週、価格はこの水準を突破し、数百億人民元規模の建玉が解消され、マージンコールは20億ドルを超えました。

BTC永久契約清算統計

現在の暗号通貨市場は大きな変化を遂げており、ピークに達したという判断に対して、さまざまな要因から支持と反対が示されています。

機関投資家と米国株式ファンドが主要な買い手となっており、暗号資産ファンドは撤退しているものの、長期的なトレンドに左右される景気循環型の投資家は依然として相当量のBTCを保有しており、景気循環への影響は依然として大きい。BTCの95%以上が既に流通しているため、生産削減によるこれらの資産への影響は最小限にとどまる。もう一つ無視できない要因は、連邦準備制度理事会(FRB)が実際に利下げを推進していることであり、これは長期的には高リスク資産にプラスの影響を与えるだろう。

私たちはすべての当事者の力を尊重し、自分の立場をコントロールしながら状況がどのように展開するかを待つ傾向があります。

「サイクル法則」に従って取引する長期トレーダーは、秩序立った取引でポジションを売却し、最大の空売りポジションを形成している。今月残りの期間、そして10月の追加利下げ前後における彼らのパフォーマンスは非常に重要となるだろう。

同時に、金利引き下げの期待に影響を与える経済・雇用データや、ETFやDAT企業への資金流入が適時に再開できるかどうかにも細心の注意を払う必要がある。

サイクル指標

eMerge エンジンによると、EMC BTC Cycle Metrics インジケーターは 0 であり、上昇リレー期間中です。