メカニズムキャピタルのパートナー、アンドリュー・カン

ティム(PANews)編集

PANews編集部注:アンドリュー・カン氏は、著名なウォール街のアナリストであるトム・リー氏の強気な見解をツイートで痛烈に批判し、金融常識に欠け、「愚かだ」と述べました。しかし、Twitterのコメント欄では、カン氏の反論理由に異議を唱えるネットユーザーや、カン氏が今年4月にETHが1,000ドルを下回ると予測していたことを指摘するネットユーザーもいました。したがって、この記事は多少主観的な内容を含んでおり、読者はご自身の判断で判断する必要があります。

トム・リー氏のイーサリアム理論は、最近著名なアナリストが発表した理論の中で最も愚かなものだ。金融の常識を完全に欠いている。一つずつ反論していこう。トム氏の主張は主に以下の点に基づいている。

- ステーブルコインとRWAの採用

- デジタル石油物語

- 機関は、トークン化された資産のセキュリティを確保するため、および運転資金として ETH を購入してステーキングします。

- ETHの価値は、すべての金融インフラ企業の合計に等しい

- テクニカル分析

1) ステーブルコインとRWAの採用

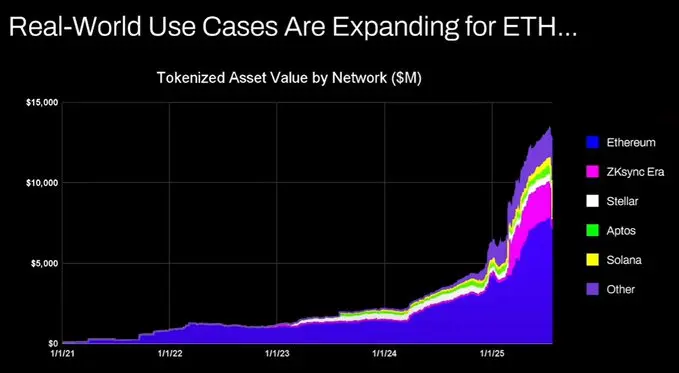

トムの指摘は、ステーブルコインやトークン化された資産のオンチェーン活動が増加しており、それが取引量の増加につながり、ETHの手数料と収益が増加するはずだというものです。一見するとこれは理にかなっているように思えますが、データについて少し考えてみると、そうではないことがわかります。

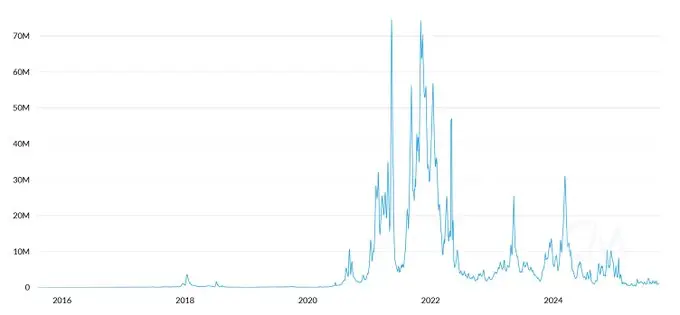

ETHの1日あたりの取引手数料

2020年以降、トークン化された資産の総額とステーブルコインの取引量は100~1000倍に増加しました。トム氏の主張は価値蓄積のメカニズムを根本的に誤解しており、取引手数料が毎年増加すると誤解させる可能性がありますが、実際には2020年とほぼ同水準です。

理由は次のとおりです。

- イーサリアムネットワークのアップグレードにより、取引がより効率的になります

- ステーブルコインとトークン化資産の活動は他のチェーンに移行している

- 流動性が低い資産をトークン化しても、手数料はほとんど発生しません。トークン化された資産の価値は、イーサリアムの収益と正比例するわけではありません。1億ドルの債券をトークン化したとしても、2年に1回しか取引されないとしたら、どれだけのETHの手数料が発生するでしょうか?おそらくわずか0.10ドルでしょう。一方、USDTを1回送金するだけでは、はるかに多くの手数料が発生します。

数兆ドル相当の資産をトークン化することはできますが、それらの資産が活発に流通しなければ、イーサリアムに追加できる価値は 10 万ドルにしかならない可能性があります。

ブロックチェーンの取引量と手数料は増加するでしょうか?はい。しかし、これらの手数料の大部分は、より商業的な可能性を持つ他のチェーンに奪われるでしょう。従来の金融取引をブロックチェーン化する競争において、様々な企業がこの機会を捉え、積極的に主導権を握っています。Solana、Arbitrum、Tempoは、初期の成果の大部分を享受しています。Tetherでさえ、PlasmaとStableという2つの新しいチェーンをサポートしており、どちらもUSDTの取引量を自社チェーンに移行することを目指しています。

2) デジタル石油物語

石油はコモディティです。インフレ調整後の実質原油価格は1世紀以上にわたって一定のレンジ内で変動しており、時折価格が急騰しますが、最終的には下落します。ETHはコモディティとみなせるというトムの意見には同意しますが、必ずしも好ましい展開とは言えません。トムが何をしようとしているのか、全く分かりません!

3) 機関はトークン化された資産のセキュリティを確保するため、また運転資金として ETH を購入し、ステーキングします。

大手銀行やその他の金融機関はすでにバランスシート上に ETH を保有していますか? いいえ。

彼らのうち誰かが計画を発表しましたか?いいえ。

銀行はエネルギー料金を支払い続ける必要があるため、大量のガソリンを保有しているのでしょうか?いいえ、それは重要ではありません。銀行は必要なときだけ支払います。

銀行は利用している保管会社の株式を購入するのでしょうか? いいえ。

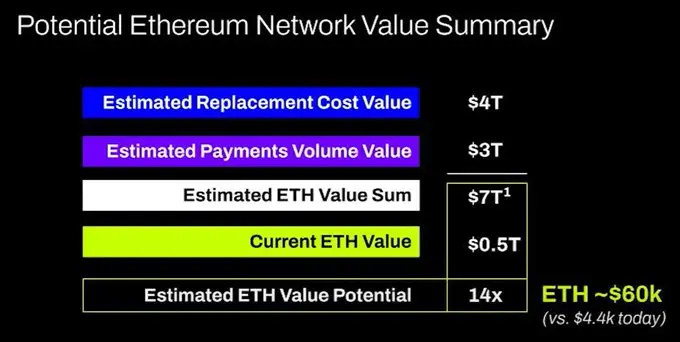

4) ETHの価値は、すべての金融インフラ企業の合計に等しい

おいおい、これは価値蓄積のメカニズムについての根本的な誤解であり、全くの妄想だ。

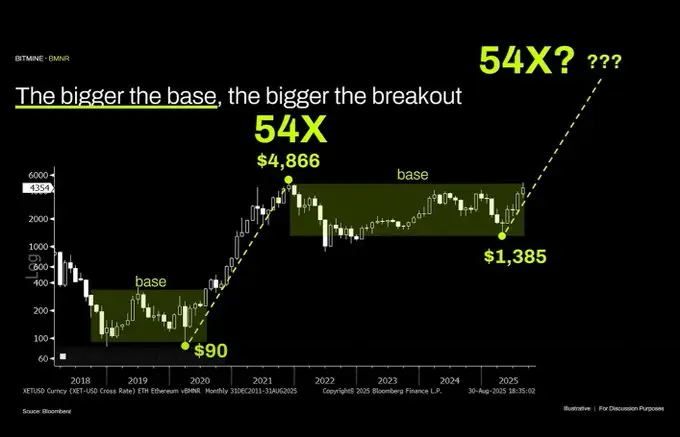

5) テクニカル分析

私は実はテクニカル分析の大ファンで、客観的に見ると非常に価値があると思っていますが、残念ながらトムはテクニカル分析を使って確率論的な線を引いて自分の偏見を裏付けているようです。

このチャートから得られる最も客観的な結論は、イーサリアムが数年にわたるレンジ相場に停滞しているということです。これは、過去30年間、同様に広いレンジ内で変動してきた原油価格と非常によく似ています。イーサリアムは現在レンジ相場に停滞しているだけでなく、最近このレンジの上限に達し、まだ抵抗線を突破できていません。技術的な観点から見ると、イーサリアムのトレンドは弱気です。1,000ドルから4,800ドルの間で長期的にレンジ相場が続く可能性も否定できません。過去に放物線状の上昇を経験した資産だからといって、それが永遠に続くとは限りません。

原油価格

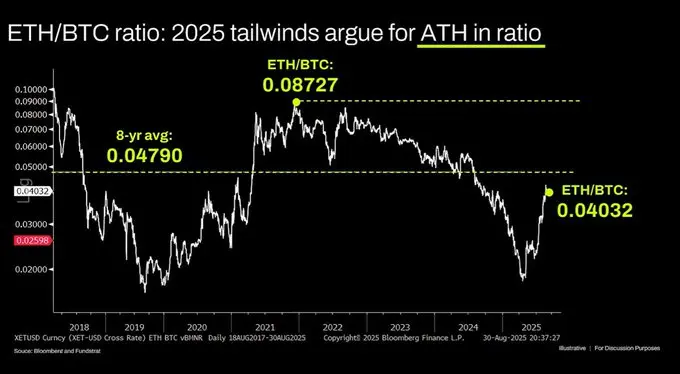

ETH/BTCチャートも長期的には誤解されています。確かに数年にわたる横ばいの取引レンジにありますが、ここ数年は下落傾向が続いており、最近は長期サポートからの反発が見られました。この下落傾向は、イーサリアムのナラティブは飽和状態にあり、そのファンダメンタルズは評価額の上昇を支えられないという見方に起因しており、これらのファンダメンタルズは大きく変化していません。

イーサリアムのバリュエーションは、主に金融市場への理解不足に起因しています。客観的に見れば、この理解不足は確かにXRPの例に見られるように、時価総額を大きく押し上げる可能性があります。しかし、この理解不足に起因するバリュエーションには、最終的には上限があります。緩和的なマクロ流動性環境がETHの価格を一時的に維持しているものの、構造的な変化が起こらない限り、ETHは持続的な下落傾向に陥る可能性が高いでしょう。