Luna-USTの崩壊後、ステーブルコインは計算された安定性の時代に別れを告げました。CDPメカニズム(DAI、GHO、crvUSD)はかつて全住民の希望となりましたが、最終的にUSDT/USDCの包囲網を突破したのは、Ethenaとそれが体現する利回りアンカーパラダイムでした。過剰担保による資本効率の低下という問題を回避しただけでなく、Ethena本来の利回り特性によってDeFi市場を開拓しました。

一方、Curveシステムは、ステーブルコイン取引を基盤としてDEX市場を開放した後、レンディング市場Llama Lendやステーブルコイン市場crvUSDに徐々に参入してきました。しかし、Aaveシステムの注目を浴びる中で、crvUSDの発行額は長らく1億ドル前後で推移しており、基本的には背景にあるボードとしか見なされていません。

しかし、Ethena/Aave/Pendleのフライホイールが立ち上げられた後、Curveの新しいプロジェクトであるYield Basisもステーブルコイン市場の一部を共有したいと考え、循環レバレッジローンから始めましたが、今回は取引であり、取引を利用してAMM DEXの慢性病である変動損失(IL)を解消したいと考えていました。

一方的対応は補償されない損失を排除する

Curve の最新傑作、今やあなたの BTC は私のもの。YB を握って守り抜いてください。

Yield Basisはルネサンスを象徴しています。一つのプロジェクトで、流動性マイニング、プレマイニング、Curve War、ステーキング、veToken、LP Token、リボルビングローンといった要素が見受けられます。DeFi開発の集大成と言えるでしょう。

Curveの創設者であるマイケル・エゴロフ氏は、DEX開発の初期の受益者の一人です。彼はUniswapの古典的なx*y=k AMMアルゴリズムを改良し、より多くの「ステーブルコイン取引」とより効率的な汎用アルゴリズムをサポートするために、stableswapとcryptoswapアルゴリズムを立ち上げました。

ステーブルコインの大規模取引は、USDC/USDT/DAIといった初期のステーブルコインのためのCurveのオンチェーン「借入」市場の基盤を築きました。Curveは、ペンドル以前の時代には、ステーブルコインにとって最も重要なオンチェーン・インフラとなりました。USTの崩壊さえも、Curveの流動性の喪失が直接の原因でした。

トークン経済の観点から見ると、veTokenモデルとそれに続くConvexの「賄賂」メカニズムは、veCRVを一挙に実用的資産へと押し上げました。しかし、4年間のロックアップ期間を経て、$CRV保有者の大半の心の痛みは計り知れないものとなっています。

PendleとEthenaの台頭により、Curveの市場ポジションはもはや安定していません。主な理由は、USDeのヘッジはCEX契約によって行われ、トラフィックは利益獲得のためにsUSDeの利用へと流れているためです。ステーブルコイン取引自体の重要性はもはや重要ではありません。

Curveシステムへの反撃は、2024年にConvexとYearn Fiという2つの老舗巨大企業と共同で立ち上げられたResupplyから始まりました。しかし、予想通りResupplyは崩壊し、Curveシステムの最初の試みは失敗に終わりました。

Resupplyの事件はCurveの公式プロジェクトではないものの、生死に関わる問題です。Curveが反撃しなければ、ステーブルコインの新時代における未来への切符を買うことは困難になるでしょう。

この専門家の動きは実にユニークです。Yield Basisはステーブルコインやレンディング市場をターゲットにしているのではなく、AMM DEXにおける未償還損失の問題をターゲットにしています。しかし、まず明確にしておきたいのは、Yield Basisの真の目的は未償還損失の解消ではなく、crvUSDの発行増加を促進することにあるということです。

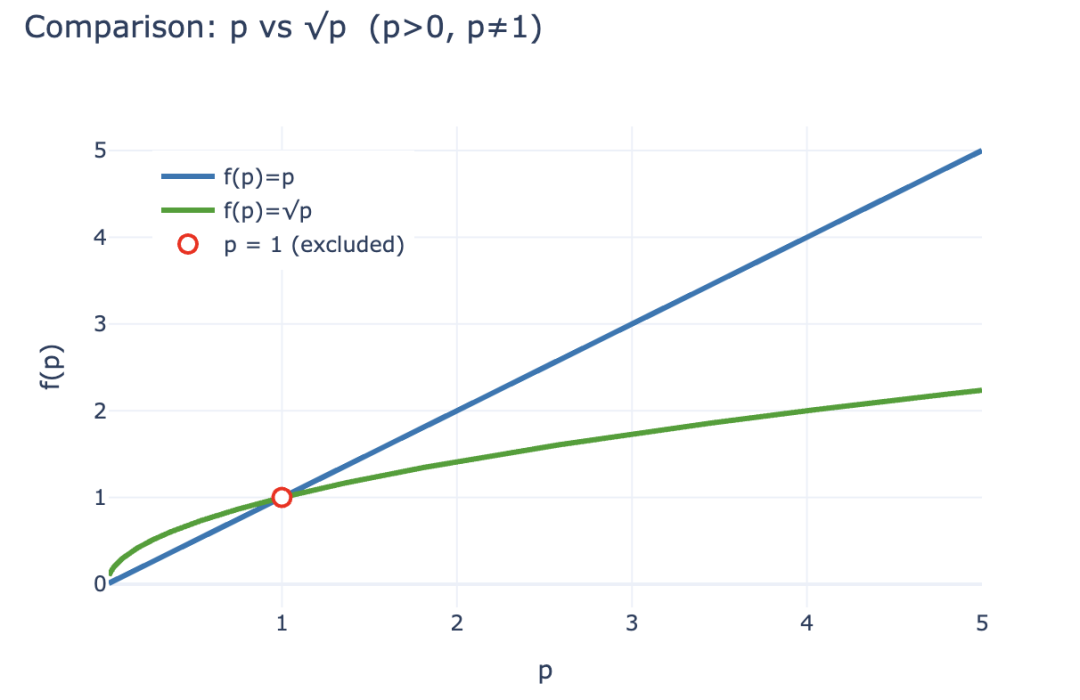

まず、未補償損失のメカニズムから見ていきましょう。LP(流動性プロバイダー)は、従来のマーケットメーカーに代わり、手数料分配を促しながらAMM DEX取引ペアに「双務流動性」を提供します。例えば、BTC/crvUSDの取引ペアでは、LPは1BTCと1crvUSDを提供する必要があります(1BTC = 1USDと仮定)。このとき、LPの合計価値は2USDです。

同様に、1BTCの価格pはy/xと表すこともできます。p=y/xとします。このとき、BTCの価格が変動し、例えば100%上昇して2ドルになった場合、裁定取引が発生します。

プール A: アービトラージ業者は 1 ドルを使って 1 BTC を購入し、LP は 2 ドルを得るために BTC を売却する必要があります。

プールB: プールBの価値が2ドルに達したときに売却すると、裁定業者は2ドル-1ドル=1ドルの利益を得る。

裁定取引者の利益は、本質的にプールAのLPの損失です。この損失を定量化するために、まず裁定取引発生後のLPの価値を計算します:LP(p) = 2√p(xとyはどちらもpで表されます)。しかし、LPが単に1BTCと1crvUSDを保有している場合、損失は発生していないとみなされ、LP~hold~(p) = p + 1と表されます。

不等式によれば、p>0かつ1でない場合、常に2√p<p+1となり、裁定業者の収入は本質的にLPの損失から生じます。したがって、経済的利益の刺激下では、LPは流動性を引き出して暗号資産を保有する傾向があり、AMMプロトコルはより高い手数料分配とトークンインセンティブを通じてLPを維持する必要があります。これは、CEXがスポット市場においてDEXに対して優位性を維持できる根本的な理由でもあります。

画像キャプション: 補償されない損失

画像出典: @yieldbasis

オンチェーン経済システム全体の観点から見ると、未補償損失は「期待」とみなすことができます。LPが流動性を提供することを選択すると、保有資産からのリターンを要求できなくなります。したがって、本質的には、未補償損失は「会計上の」損失であり、実際の経済的損失とはみなされません。BTCを保有する場合と比較して、LPは取引手数料も受け取ることができます。

Yield Basisはそうは考えていません。彼らは流動性を高めたり手数料率を上げたりすることでLPの予想損失をゼロにするのではなく、「マーケットメイキングの効率性」を重視しています。前述の通り、保有しているp+1と比較すると、LPの2√pがアウトパフォームすることはありません。しかし、1ドル投資のアウトプット比率の観点から見ると、初期投資額は2ドルで、現在の価格は2√pです。1ドルあたりの「利回り」は2√p/2 = √pです。pは1BTCの価格なので、単に保有するだけであれば、pが資産収益率となります。

初期投資が 2 ドルで、100% 増加した後、LP の収益は次のように変化します。

• 絶対的な付加価値: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> 2√2 USD (裁定取引業者が差額を受け取る)

• 相対利回り: 2 USD = 1 BTC (1 USD) + 1 crvUSD -> √2 USD

イールドベーシスは資産収益の観点から始まります。√pをpに変更することで、保有収入を維持しながらLP手数料を確保できます。これは非常にシンプルで、√p²です。財務的な観点から言えば、これは2倍のレバレッジを意味し、必ず2倍の固定レバレッジでなければなりません。レバレッジが高すぎても低すぎても、経済システムが崩壊する可能性があります。

画像キャプション: pと√pのLP値スケーリングの比較

画像出典: @zuoyeweb3

つまり、1BTCでマーケットメイク効率を2倍に高めることができます。当然のことながら、手数料分配に参加する対応するcrvUSDは存在しません。BTCは利回り比較、つまり√pからp自身への変換のみに参加します。

信じられないかもしれないが、Yield Basis は 2 月に 500 万ドルの資金を調達したと公式発表しており、一部の VC がそれを信じたことがうかがえる。

しかし、LPは対応するBTC/crvUSD取引ペアに流動性を追加する必要があります。プールがBTCのみで満たされている場合、LPは機能しません。Llama LendとcrvUSDはこの傾向を利用し、デュアルレンディングメカニズムを導入しました。

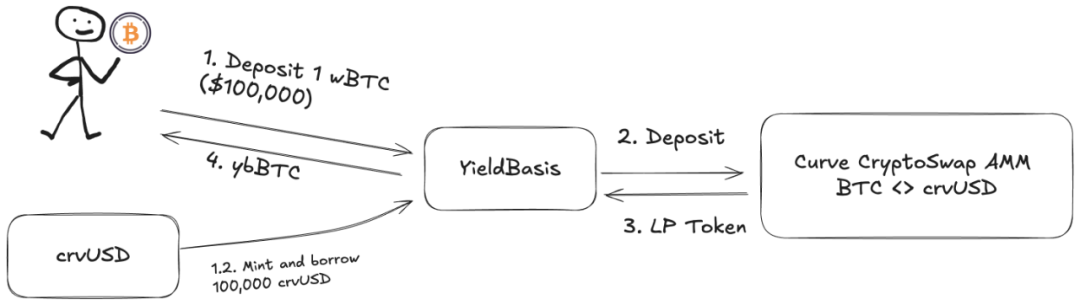

1. ユーザーが500BTC(cbBTC/tBTC/wBTC)を入金します。YB(イールドベーシス)は、この500BTCを500crvUSD相当額の貸出に充当します。これはフラッシュローンの仕組みを用いた等価交換であり、完全なCDP(本来は約200%の担保比率)ではないことに注意してください。

2. YBは500BTC/500crvUSDをCurveの対応するBTC/crvUSD取引プールに預け入れ、それを$ybBTCの代表的な株式に鋳造する

3. YBは1000U相当のLP株を担保として、Llama LendからCDPメカニズムを通じて500 crvUSDを借り入れ、当初の同等のローンを返済する。

4. ユーザーは1000Uに相当するybBTCを受け取り、Llama Lendは1000Uの担保を取得し、最初の同等のローンを解消し、Curveプールは500BTC / 500 crvUSDの流動性を取得します。

画像キャプション: YB 操作プロセス 画像ソース: @yieldbasis

最終的に、500BTCは自身のローンを「解消」し、さらに1,000UのLPシェアを獲得することで、2倍のレバレッジ効果を達成しました。ただし、同額のローンはYBが重要な仲介者として提供したことにご留意ください。実質的に、YBはLlama Lendからの残りの500Uのローンシェアを引き受けているため、YBはCurveの取引手数料の一部も受け取ります。

ユーザーが500BTCで1000BTCの取引手数料利益を得られると考えるなら、それは正しいでしょう。しかし、そのすべてを自分のものにすべきだと考えるなら、それは少し失礼です。つまり、これは50対50の分配以上のものです。YBの小さなアイデアは、Curveにピクセルレベルの敬意を表すことです。

元の利益を計算してみましょう:

このうち、2x Fee は、ユーザーが 500U 相当の BTC を投資すると 1000U の取引手数料の利益が得られることを意味し、Borrow_APR は Llama_Lend レートを表し、Rebalance_Fee は、裁定取引業者が 2 倍のレバレッジを維持するための手数料を表し、基本的には LP が支払う必要があります。

さて、良いニュースと悪いニュースがあります。

• 良いニュース: Llama Lendの貸付収入はすべてCurveプールに戻り、これはLP収入を受動的に増加させることに相当します。

• 悪いニュース: Curve プールの取引手数料はプール自体に対して 50% に固定されているため、LP と YB の両方が取引手数料の残りの 50% を共有する必要があります。

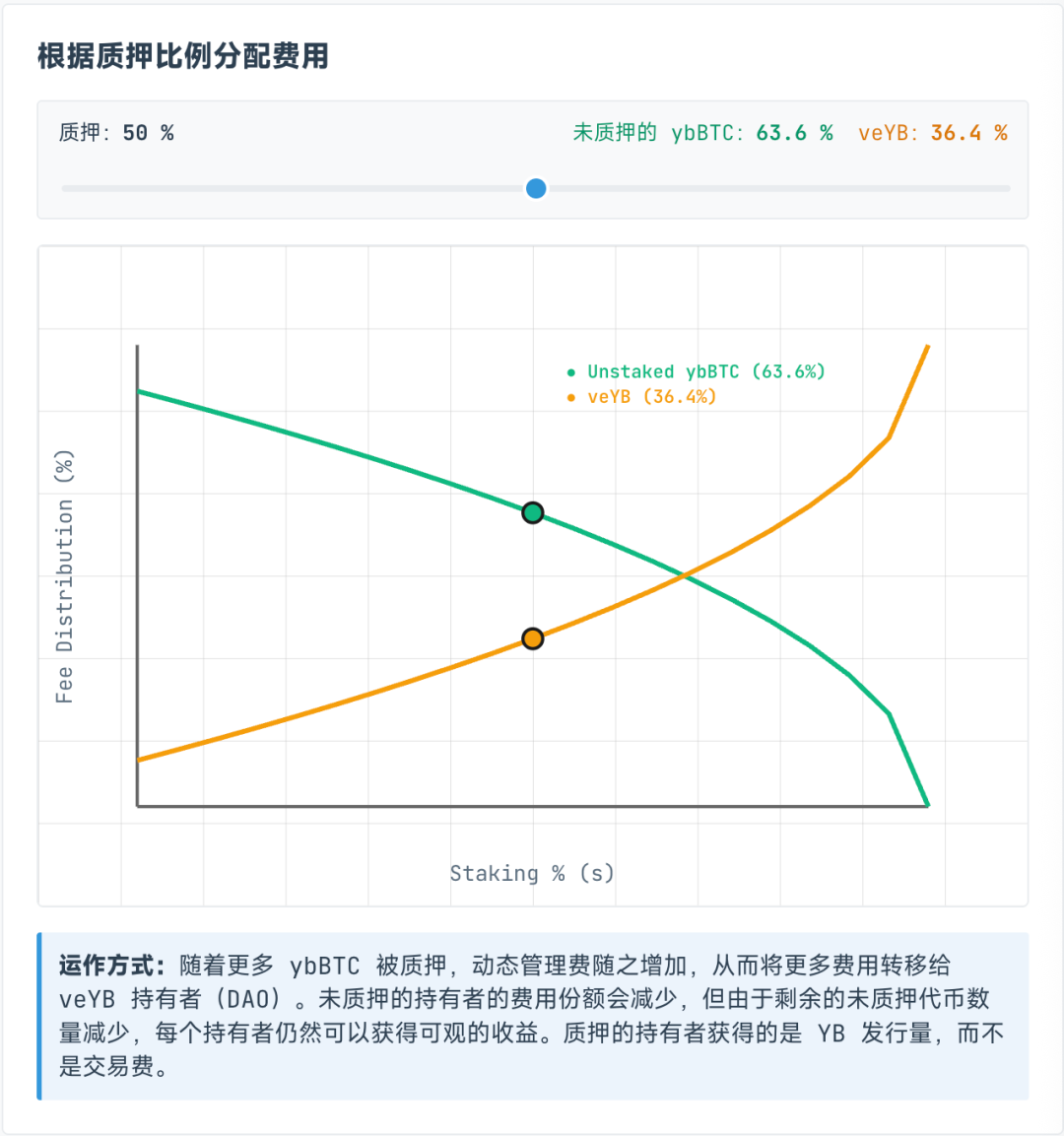

しかし、veYBに配分される取引手数料は動的です。実際、手数料はybBTC保有者とveYB保有者の間で動的に分配され、veYBは最低10%の固定された保証割合を受け取ります。つまり、誰もybBTCを担保にしなかったとしても、veYBが受け取ることができるのは元の総収入の45%のみであり、veYB、あるいはYB自体は総収入の5%しか受け取ることができません。

魔法のような結果が現れました。ユーザーがybBTCをYBに担保として提供しなくても、取引手数料の45%しか得られません。ybBTCを担保として提供することを選択した場合、YBトークンは取得できますが、取引手数料は放棄しなければなりません。両方欲しい場合は、YBを担保として提供し続け、veYBに交換すれば、取引手数料を受け取ることができます。

画像キャプション: ybBTCとveYBの収益分配

画像出典: @yieldbasis

補償されない損失は決して消えることはなく、ただ変化するだけです。

500U相当のBTCを使えば1000Uのマーケットメイク効果が得られると思うかもしれませんが、YBはマーケットメイクによる利益のすべてがあなたに還元されるとは明言していません。さらに、veYBに担保として預けた後、元の資金と利益を取り戻すには、veYB→YB、ybBTC→wBTCと、2回ステーキング解除する必要があります。

しかし、veYBの完全な議決権、つまり賄賂の仕組みを手に入れたいのであれば、おめでとうございます。4年間のロックアップ期間が与えられます。そうでなければ、ステーキング期間が進むにつれて議決権と収入は徐々に減少します。したがって、4年間ロックアップし、BTCの流動性を放棄してYBを取得する価値があるかどうかは、個人の判断次第です。

前述の通り、未補償損失は帳簿上の損失の一種であり、流動性が引き出されない限り、流動損失となります。YBの解消計画は、実質的には「帳簿上の利益」でもあり、保有する収入を基盤とした流動利益をもたらし、独自の経済システムを育成します。

あなたは 500U を使用して 1000U の取引手数料収入を活用したいと考えており、YB はあなたの BTC を「ロック」して独自の YB をあなたに販売したいと考えています。

多党協議で成長のフライホイールを重視

大儲けの時代、夢があるなら来て下さい。

CurveをベースにcrvUSDを使用することで、$CRVの強化につながると同時に、新たなYield Basisプロトコルとトークンである$YBも誕生します。YBは4年後もその価値を維持し、さらに高めることができるのでしょうか? 残念ながら…

Yield Basisの複雑な経済メカニズムに加え、crvUSDの市場拡大経路にも注目が集まっています。

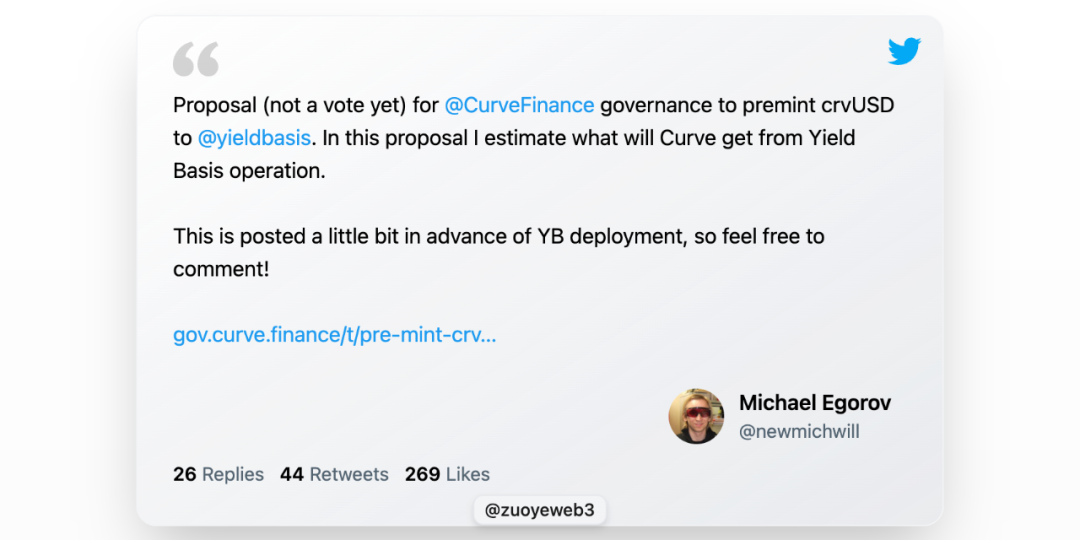

Llama Lend は本質的に Curve の一部ですが、Curve の創設者は実際に YB に初期の流動性を提供するために 6,000 万ドル相当の crvUSD を追加発行することを提案しており、これは少し大胆です。

画像キャプション:YBは動いていません。crvUSDが先にリリースされました。画像出典:@newmichwill

YBは計画通りCurveと$veCRV保有者に利益をもたらすでしょうが、核心的な問題はYBトークンの価格と価値上昇です。結局のところ、crvUSDはUなので、YBは本当に価値のある資産なのでしょうか?

言うまでもなく、別の ReSupply インシデントが発生した場合、Curve 自体に影響が及ぶことになります。

したがって、この記事では、YBとCurve間のトークンの連携と利益分配計画については分析しません。$CRVは近い将来に得られる教訓であり、$YBは価値がなくなる運命にあり、バイトを無駄にする意味はありません。

しかし、追加発行を擁護するマイケル氏の考えには、彼の優れたアイデアの一端が垣間見える。ユーザーが預けたBTCは、crvUSDの等価価値を「増加」させる。そのメリットは、crvUSDの供給量が増加し、各crvUSDがプールに投入されて取引手数料を得られることだ。これは現実の取引シナリオと言えるだろう。

しかし、本質的には、crvUSD準備金のこの部分は過剰ではなく、むしろ同等です。準備率を引き上げられないのであれば、crvUSDの利益効果を高めることも一つの方法です。資金の相対収益率を覚えていますか?

マイケル氏のビジョンによれば、借り入れたcrvUSDは既存の取引プールと効率的に連携します。例えば、wBTC/crvUSDはcrvUSD/USDCと連携し、前者の取引量を促進すると同時に後者の取引量も増加させます。

crvUSD/USDC ペアの取引手数料は、50% が $veCRV 保有者に、残りの 50% が LP に分配されます。

これは非常に危険な想定と言えるでしょう。前述のLlama LendがYBに貸し出したcrvUSDは、単一のプールでのみ利用可能であり、crvUSD/USDCなどのプールにはアクセスできません。現時点では、crvUSDは実質的に準備金が不足しています。通貨価値が変動すると、裁定取引業者が簡単にそれを搾取し、お馴染みのデススパイラルに陥る可能性があります。crvUSDの問題はYBとLlama Lendに影響を及ぼし、最終的にはCurveエコシステム全体に影響を及ぼすでしょう。

crvUSDとYBは相互に結びついていることに留意することが重要です。新規発行される流動性の50%はYBエコシステムに流入する必要があります。YBが使用するcrvUSDは発行段階では独立していますが、使用段階では独立していません。これが最大の潜在的崩壊ポイントです。

画像キャプション: カーブ利益分配プラン

画像クレジット: @newmichwill

マイケルの計画は、YBトークンの発行額の25%をステーブルコインプールに賄賂として渡し、その厚みを維持することです。これはほとんど冗談です。資産の安全性:BTC > crvUSD > CRV > YB。危機が訪れたとき、YBは自らを守ることさえできないのに、一体何を守れるというのでしょうか?

YB自身の発行は、crvUSD/BTC取引ペアの取引手数料の分配によって実現されます。Luna-USTについても同様です。USTはLunaの破壊された量と同等の発行量です。この2つは相互に依存しており、YBトークン<>crvUSDについても同様です。

さらに似たような状況になる可能性もあります。マイケル氏の計算によると、過去6年間のBTC/USDの取引量と価格推移に基づき、年利20%が保証され、弱気相場でも10%の収益率を達成できると試算されています。2021年の強気相場の最高値は60%に達する可能性があります。crvUSDとscrvUSDに少しでも力を与えれば、USDeとsUSDeを上回ることも夢ではありません。

データ量が膨大すぎるため、計算能力を検証するためのバックテストデータはありませんが、USTも20%のリターンを保証しており、Anchor + Abracadabraモデルもかなり長い間運用されていることを忘れないでください。YB + Curve + crvUSDの組み合わせは異なる結果になるのでしょうか?

少なくともUSTは暴落前に必死にBTCを準備金として購入しており、YBはレバレッジ準備金としてBTCを直接ベースとしており、これも大きな改善です。

忘れることは裏切りです。

Ethena を皮切りに、オンチェーン プロジェクトは、市場と夢の比率だけでなく、実際の収益を求めるようになりました。

EthenaはCEXを利用してETHをヘッジすることで利益を確保し、sUSDeを通じて利益を分配し、$ENAトレジャリー戦略を活用して大口投資家や機関投資家の信頼を維持しています。こうした複数の戦略を駆使することでのみ、数百億ドル規模のUSDe発行量を安定させることができます。

YBが実質的な取引収益を求めることには何の問題もありませんが、裁定取引は貸付とは異なります。取引はより即時に行われます。すべてのcrvUSDはYBとCurveの共同負債であり、担保自体はユーザーから借り入れているため、同社の自己資金はほぼゼロに近いのです。

crvUSDの現在の発行量は非常に少なく、初期段階では成長のフライホイールと20%の収益率を維持することは難しくありません。しかし、規模が拡大すると、YB価格の上昇、BTC価格の変動、そしてcrvUSDの価値捕捉能力の低下により、大きな売り圧力が生じるでしょう。

米ドルはアンカーされていない通貨であり、crvUSDもまもなくアンカーされていない通貨になります。

しかし、DeFiの内在的リスクはチェーン全体のシステミックリスクに織り込まれているため、もしそれが誰にとってもリスクであるとしても、それはリスクではない。むしろ、参加しない人々は崩壊による損失を受動的に共有することになる。

結論

世界は人に輝くチャンスを与え、それを掴むことができる者だけがヒーローなのです。

従来の金融における利回り基準は米国債利回りです。ブロックチェーン上の利回り基準はBTC/crvUSDになるのでしょうか?

YBロジックは、オンチェーントランザクションが十分に大きい場合、特にCurve自体のトランザクション量が膨大である場合にのみ機能します。この場合、補償されない損失を排除することは理にかなっています。以下に例を示します。

• 発電量は消費量と等しくなります。静電気は発生しません。発電した電気はすぐに消費されます。

• 取引量は時価総額に等しく、すべてのトークンは流通しており、すぐに売買できます。

継続的かつ十分な取引を通じてのみ、BTCの価格が発見され、crvUSDの価値ロジックが完結し、BTCレンディングによる追加発行とBTC取引による利益が達成されます。私はBTCの長期的な上昇に自信を持っています。

BTCは暗号宇宙におけるCMB(宇宙マイクロ波背景放射)です。2008年の金融ビッグバン以降、人類が革命や核戦争によって世界秩序を再構築しようとしない限り、BTCの全体的なトレンドは上昇するでしょう。これはBTCの価値に対するコンセンサスが高まったからではなく、米ドルやすべての法定通貨のインフレに対する信頼感によるものです。

しかし、私はCurveチームの技術力にある程度信頼を置いており、ReSupplyの後、彼らの倫理観には深い疑問を抱いています。しかし、他のチームがこの方向に挑戦する勇気を持つのは難しいでしょう。お金を失い、恩恵を受ける運命にある人々を失う以外に選択肢はありません。

USTは崩壊直前にBTCを必死に買い、USDe準備金の変動時にはUSDCに切り替え、Skyはさらに必死に国債を吸収しました。今回は、Yield Basisの健闘を祈ります。