著者: 夏凡傑、CITIC証券

幅広いETFの売りと国際的な金・銀価格の急激な変動を受け、市場センチメントは大幅に冷え込み、短期的には下押し圧力に直面しています。しかし、A株指数の下値は限定的であり、春節前には安定し、その頃には新たな上昇局面を迎えると予想されます。セクター配分に関しては、「テクノロジー+資源コモディティ」という長期的な二大テーマに引き続き楽観的な見方を維持しています。短期的な市場スタイルのローテーションが加速しており、調整局面にあったテクノロジーセクター、金融セクター、ミッドストリーム製造業は短期的に好調なパフォーマンスが見込まれます。注目すべき主要セクターは、電力設備(エネルギー貯蔵、超高電圧、太陽光発電、全固体電池など)、非銀行金融機関、銀行、AI(光通信、ストレージなど)、石炭火力発電、家電製品、自動車、鉄鋼などです。

まとめ

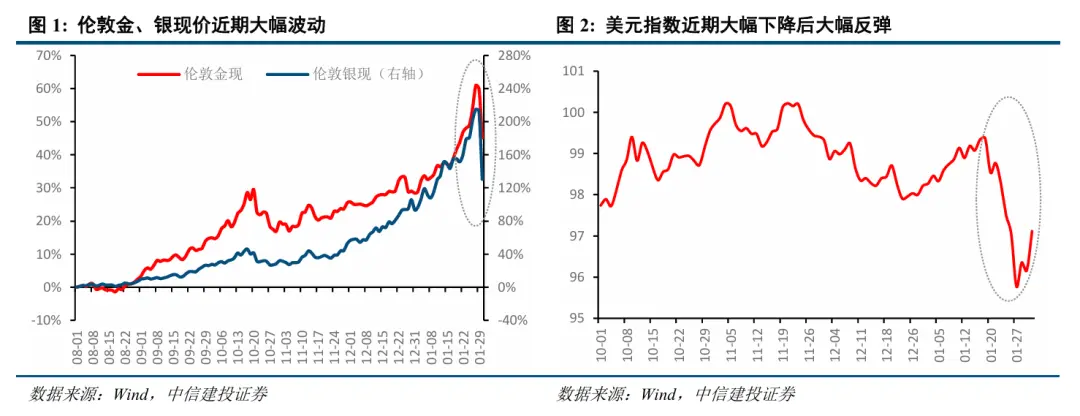

金と銀の価格が劇的に変動する中、「弱いドル取引」戦略が利益を上げて終了した。

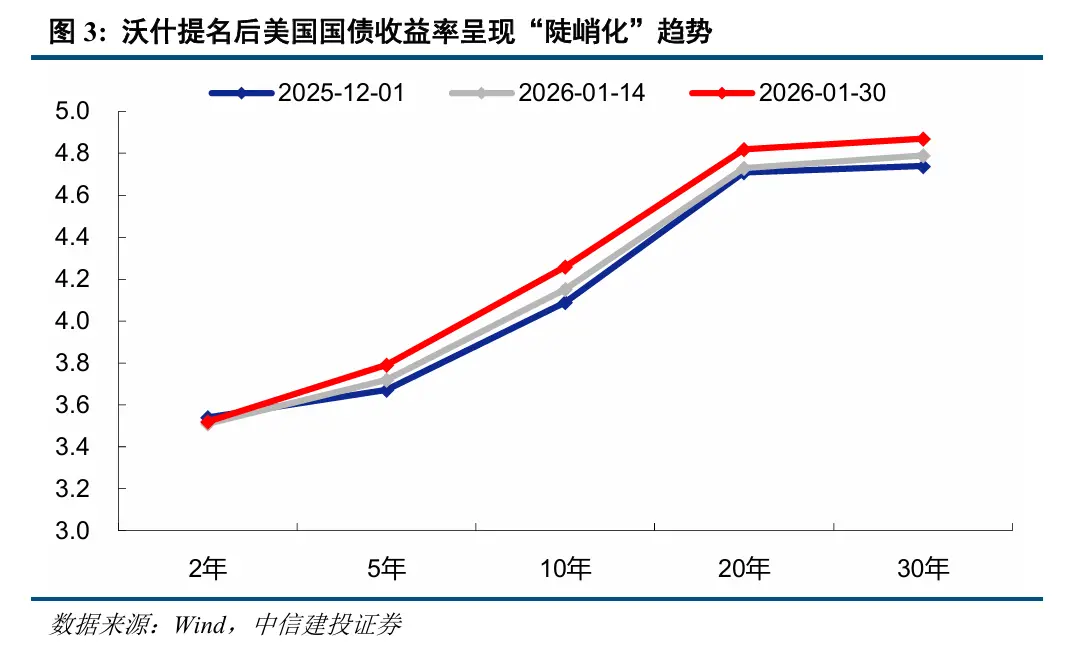

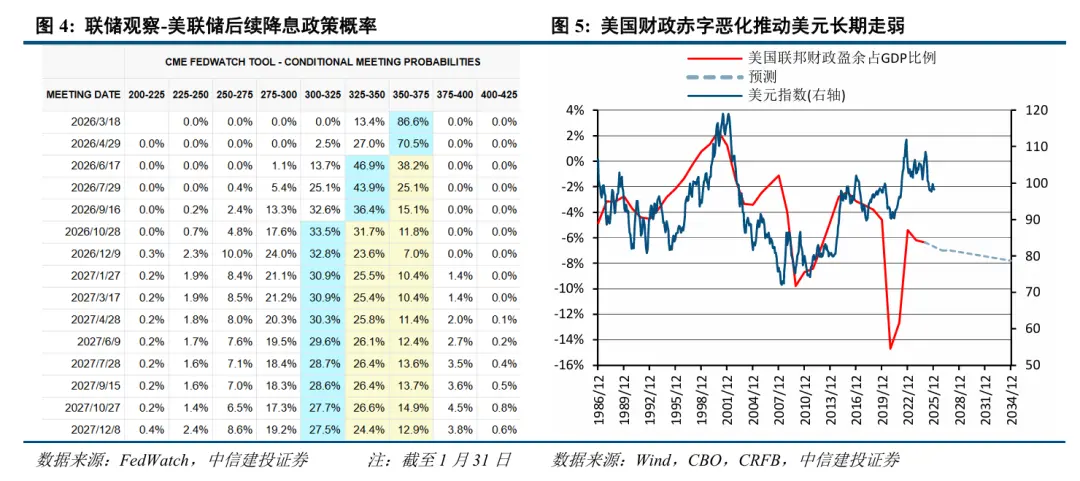

最近の国際貴金属価格の急激な変動は、市場のハト派的スタンス予想を覆す米連邦準備制度理事会(FRB)議長の指名、短期的な利益確定とレバレッジファンドによる売り、そして銀の強い投機性がボラティリティを増幅させるなど、複数の要因によるものです。次期FRB議長のウォーシュ氏は、「バランスシート縮小と利下げ」を政策の柱として優先すると予想されており、利回り曲線のスティープ化につながる可能性があります。こうした見通しの下、「ドル安で取引」していた投資家は利益確定の動きを見せていますが、全体として米国株は大きなボラティリティには見舞われていません。AIなどの高成長産業は今後の利下げの恩恵を受けると予想され、金融セクターも恩恵を受けると予想されます。

2月のA株見通し:短期的な下降圧力が迫り、春の上昇はまだ終わっていない。

1月30日、国際貴金属価格の急激な変動と、近頃のA株ブロードベースETFの大量売却による流動性逼迫により、センチメント指数は大幅に下落し、右肩上がりの売りシグナルを発し、買われ過ぎゾーンからの脱却が試される局面を迎えました。春節前のリスク回避姿勢の高まりとセンチメント指数の低下という季節要因を考慮すると、市場は短期的にセンチメントの冷え込みと指数調整の圧力に直面すると予想されます。現在市場に流入している資金の増加とセンチメント指数の各サブ指数を考慮すれば、A株指数の調整余地は限定的であり、春節前には安定し、春節前後に新たな上昇トレンドを迎える可能性が高いと予想されます。

春のラリーの継続に楽観的な見通しです。第1四半期には潤沢な新規資金流入があり、広域ETFの売りが徐々に収束していくにつれ、市場への新規資金流入は大幅に改善すると予想されます。また、最近では政策効果(戦略投資に関する新たな規制)や業界を活性化させる要因(国家容量電力価格政策の発表やAI大規模モデルにおける数々の注目点)が数多くありました。季節的な観点から見ると、2月は成功率が高く、利益獲得の可能性も高い傾向にあります。

「テクノロジー+資源商品」という二つのテーマを長年にわたり堅持してきたが、短期的にはスタイルの転換が加速している。

「テクノロジー+資源コモディティ」という二大テーマの長期的な見通しについては、引き続き楽観的な見方を維持しています。短期的には、市場スタイルのローテーションが加速しています。テクノロジーセクターは既に調整局面を経験しており、春の上昇局面では潤沢な流動性と高いリスク選好度の恩恵を受けるでしょう。一方、戦略的な投資規制、国家容量電力価格政策の導入、AIビッグデータモデルといった産業カタリストといった政策効果も、テクノロジー成長セクターの上昇を支えるでしょう。これまで大幅な下落が見られた金融セクターと中流製造セクターも、回復が見込まれます。

業界の繁栄、業界の触媒、外部の影響を考慮すると、短期的に注目すべき主要セクターは、電力機器(エネルギー貯蔵、超高電圧、太陽光発電、固体電池など)、非銀行金融機関、銀行、AI(光通信、ストレージなど)、石炭火力発電、家電製品、自動車、鉄鋼です。

金と銀の価格が劇的に変動する中、「弱いドル取引」戦略が利益を上げて終了した。

金曜日のA株市場は大きな変動に見舞われ、主要指数はいずれも2%を超える変動幅を記録しました。深セン構成指数は2.57%、上海総合指数は2.12%、風力全A指数は2.34%の変動幅となりました。市場は全体的に下落し、上海総合指数、深セン構成指数、CSI300指数はそれぞれ0.96%、0.66%、1.00%下落しました。主な要因は、国際貴金属価格の変動を背景に非鉄金属セクターが急落したことに加え、リスク回避の高まりとレバレッジファンドの撤退が市場の変動幅を増大させたことです。

なぜ最近、国際貴金属価格はこれほど急激に変動したのでしょうか?これは市場にどのような影響を与えるのでしょうか?以下で簡単に分析してみたいと思います。

期待の変化により、金と銀の価格が急激に上昇したり下落したりした。

最近の国際貴金属価格の急激な変動には主に3つの理由があると考えていますが、その中心となるのは、連邦準備制度理事会議長の指名が市場のハト派的な期待を覆したことにあります。

連邦準備制度理事会(FRB)の政策期待の変化がドル高を誘発した。米国大統領がタカ派のケビン・ワーシュ氏を連邦準備制度理事会(FRB)議長に指名したことで、「バランスシート縮小+利下げ」を提唱し、市場のハト派的な期待を覆したことで、ドル指数は急上昇した。ドル建て貴金属の魅力が低下し、価格を直接的に抑制した。さらに、FRBによる3月の利下げに対する市場の期待が弱まったことで、短期的な弱気相場がさらに強まった。

短期的な利益確定とレバレッジファンドの売り:2026年1月、貴金属価格は急騰し、金は30%以上、銀は60%上昇し、テクニカル的には買われ過ぎの状態に入りました(金のRSI指数は40年ぶりの高値に達しました)。初期の投機筋は利益確定の強いニーズを抱えており、レバレッジファンドによるプログラムされた損切り注文の発動も相まって、売りの連鎖反応を引き起こしました。

銀の強い投機性は、価格変動の激化につながります。金融面と産業面の両方の特性を持つ銀は、価格変動が大きくなります。一方で、太陽光発電、新エネルギー車、AIデータセンターなどの分野で需要が急増し、在庫は10年ぶりの低水準に落ち込んでいます。一方で、高価格が産業界における技術代替(銀から銅への代替など)を促し、需要の持続性への懸念が高まり、価格変動が悪化しています。さらに、銀市場は金よりも規模が小さく、伝統的な投資手段ではないため、投機的な資金、特にレバレッジファンドが流入しやすく、これが銀価格の変動をさらに激化させています。

「ドル安トレード」は継続するのか?

金、銀、さらには銅、アルミニウム、原油価格の最近の大幅な上昇は、本質的に「ドル安トレード」の集中的な兆候です。長期的には、これは米国の財政規律とドル建て通貨システムへの信頼の欠如を反映しています。中期的には、「グリーンランド買収」が米国の同盟体制に及ぼした影響と、欧州資本による「米国売却」という新たな潮流に起因しています。短期的には、FRB議長の交代と、トランプ大統領がドル安を懸念していないと発言したことが要因です。トランプ大統領は「ヨーヨーのように上下に動かせる」と述べ、ドル為替レートを操作できる可能性を示唆しました。(情報源:CBN)

そのため、1月下旬以降、米ドル指数は急速に弱含みとなり、1月16日の99.37から27日には2022年3月以来の安値となる95.77まで急落した。世界中のファンドが「ドル安トレード」に走り、貴金属などの現物資産を買い持ちにし、今後数十年にわたると予想されるこの長期的なトレンドを1週間以内に極限まで押し上げた後、すぐに反動に見舞われた。

転機が訪れたのは現地時間1月30日、トランプ米大統領が次期連邦準備制度理事会(FRB)議長にケビン・ウォーシュ前FRB理事を指名したことでした。長年タカ派的な姿勢で知られるウォーシュ氏は、昨年、指名の鍵と目されていたトランプ大統領の大幅利下げ要請を受けて、姿勢を一変させました。市場では、ウォーシュ氏の長年にわたるタカ派的な姿勢から、投資家はウォーシュ氏が他の候補者よりもFRBの独立性を維持する上で有利な立場にあると確信していました。この結果、ドル指数の急落という市場予想は大きく変わり、世界的な「ドル安トレード」で利益確定売りが急速に広がり、結果としてドル高と貴金属価格の急落につながりました。

ワーシュは連邦準備制度をどう変えたのでしょうか?

不確実な時期がしばらく続いたが、我々は重要な疑問に焦点を当てなければならない。ウォーシュ氏はFRBの政策をどう変えるのか、そしてそれは市場にどのような影響を与えるのか、という疑問だ。

2006年、ウォーシュ氏はジョージ・W・ブッシュ大統領から連邦準備制度理事会(FRB)理事に指名され、FRB史上最年少の理事となった。在任中、世界金融危機のさなか、ウォーシュ氏はウォール街での経験を活かし、当時のFRB議長ベン・バーナンキ氏とウォール街の金融機関との橋渡しを支援した。2010年、FRBが第2弾の量的緩和(QE)を開始した際には、ウォーシュ氏は反対を表明した。2011年3月、ウォーシュ氏はFRBを辞任した。

ウォーシュ氏は連邦準備制度理事会(FRB)を去ってから14年以上が経ち、FRB批判の的となっている。特にパウエル議長の金融政策を批判している。ウォーシュ氏のFRB批判は主に以下の通りである。第一に、FRBの役割はますます拡大し、国家統治や社会価値の形成といった分野にまで踏み込み、結果として制度機能の「漂流」を招いている。彼は、FRBの役割の過度な拡大が「金融政策の独立性」という重要かつ合理的な主張を損なっていると考えている。第二に、2008年以降、FRBは7兆ドルという過剰なバランスシートを抱え、米国債の最大の買い手となり、市場を歪めている。彼は、危機後、FRBは「本来の枠組みに戻る」べきだと考えている。

ウォーシュ氏の中核政策:バランスシートの縮小+金利引き下げ

バランスシートの縮小はウォーシュ氏の政策の中核であり、ウォーシュ氏は連邦準備制度理事会(FRB)の6兆6000億ドルに及ぶ巨額のバランスシート改革を主要目標に明確に位置付けています。ウォーシュ氏は、FRBの資産規模が大きすぎるため、FRBの短期金融市場への直接的な影響力を軽減するために、財務省との新たな連携メカニズムを構築すべきだと考えています。このことは、ドル安に対する投資家の懸念を和らげ、最近の非鉄金属価格の急落につながっています。バランスシート縮小政策が実施されれば、海外のドル流動性が逼迫し、ドル高が段階的に進む可能性があります。さらに、バランスシート縮小は米国債の需要にも影響を与え、市場のボラティリティを高めるでしょう。長期的には、バランスシート縮小によって「フェデラル・プット」が解消される可能性があります。これは、市場が大幅に下落した際に、FRBが金融引き締め政策を停止し、市場救済のために金融緩和政策に転換するという心理的依存です。これにより、リスクが本来の価値に戻る可能性があり、ファンダメンタルズが悪化した際にリスク資産が大幅に下落する可能性があります。同時に、バランスシートの縮小により長期金利が上昇し、政府債務の拡大と経済バブルが抑制される。

金利引き下げはウォーシュ氏にとってもう一つの主要な政策方向性であり、トランプ大統領の要求を満たすものであり、近年のパウエル議長の金融政策に対するウォーシュ氏の批判を反映するものとなっている。1月30日(金)の正午の取引時間中に報じられたところによると、トランプ大統領はホワイトハウスの執務室で、ウォーシュ氏はホワイトハウスからの圧力なしに金利を引き下げると述べたという。ウォーシュ氏は金利引き下げを約束していないものの、「もちろん金利を引き下げたい」と述べた。しかし、景気刺激と中間選挙戦の活性化を狙ったトランプ大統領の大幅な金利引き下げとは異なり、ウォーシュ氏の金利引き下げ政策は需要刺激ではなく、供給サイドに狙いを定めている。その中核的な目的は、政府を含む様々な主体の負担を軽減し、(金融投機ではなく)生産的な投資を促進することにあると考えられる。

ウォーシュの政策的含意:利回り曲線のスティープ化

現在の市場の「大規模な景気刺激策」の習慣とは異なり、ウォーシュ氏の「バランスシート縮小+利下げ」という政策の組み合わせは、利回り曲線のスティープ化と「流動性の階層化」につながる可能性があります。主な影響は以下のとおりです。

利益確定や「ドル安取引」からの撤退は、短期的には非鉄金属セクターでのパニック売りにつながる可能性があり、長期的な上昇余地も限られる可能性がある。

バランスシートの縮小により、米国のインフレ率が大幅に低下すると予想されます。

資本はジャンク資産や金融投機から実体経済へと流出している。債務過多の経済では資金調達コストが上昇する一方で、高い成長潜在力を持つ経済はより多くの投資を引きつけている。

市場のボラティリティが高まり、リスクが再び発生しました。

非鉄金属や金融セクターが急落したものの、米国株式市場全体は比較的安定しており、AIなどの高成長産業はその後の利下げの恩恵を受けると予想されている。

より急勾配の利回り曲線は金融セクター(特に純金利マージンの増加から利益を得る銀行)にとって有益です。

テクノロジーの成長と金融セクターへのプラスの影響は、利回り曲線の世界的な連動を通じて、我が国のA株市場と香港の株式市場に影響を及ぼす可能性があります。

ウォルシュが直面する課題:

ウォルシュ氏は正式に就任する前にまだ米上院の承認を得る必要があり、多少の不確実性に直面する可能性はあるが、全体的な不確実性は限られている。

ウォーシュ氏は、FRBが自分の意志に従うだろうというトランプ大統領の期待と、FRBが政策の独立性を維持するだろうという市場の期待を同時に満たす必要がある。

金利決定は、連邦準備制度理事会(FOMC)の12名の理事による投票によって行われます。FRB議長は大きな影響力を持ちますが、一方的な決定権は持ちません。ウォーシュ氏が過去にFRB指導部を公然と厳しく批判してきたことは、新たな同僚たちの間で信頼を試す試金石となるかもしれません。

ウォーシュ氏はこの伝統を打破し、FRBの資産保有、政策枠組み、経済的役割、そして行政府との関係を根本的に見直すことを誓った。実際、「バランスシート縮小+利下げ」という政策ミックスを実現するためには、ウォーシュ氏はFRBの現在の金融政策ルールと実施枠組みを調整し、金融政策委員会の委員の過半数の承認を得る必要がある。

ウォーシュ氏の政策は、現在のドル安期待を覆すものであり、これはベサント氏のドル高政策傾向と一致している(また、ウォール街出身であることからウォール街の利益にもかなう)が、トランプ氏のドル安政策からは逸脱しているようだ。

トランプ大統領による世界貿易の再構築の影響を評価し、人工知能が生産性と労働市場にもたらす大きな変化を判断し、デジタル資産の台頭が銀行規制システムに及ぼす潜在的な影響に対処することが必要である。

2月のA株見通し:短期的な下降圧力が迫り、春の上昇はまだ終わっていない。

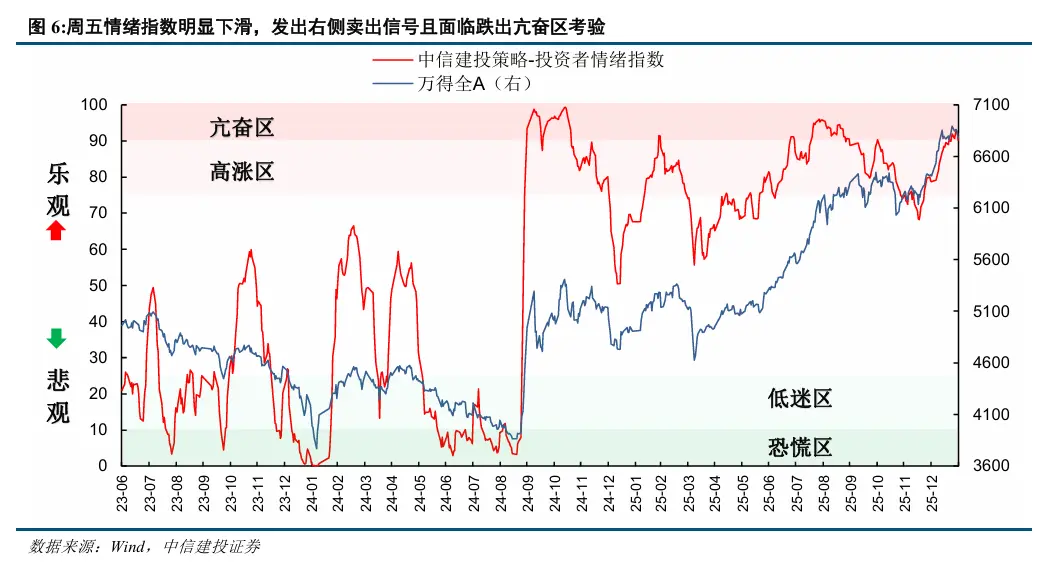

感情の冷え込みは右側の売り機会を示唆しており、市場は短期的に下降圧力に直面しています。

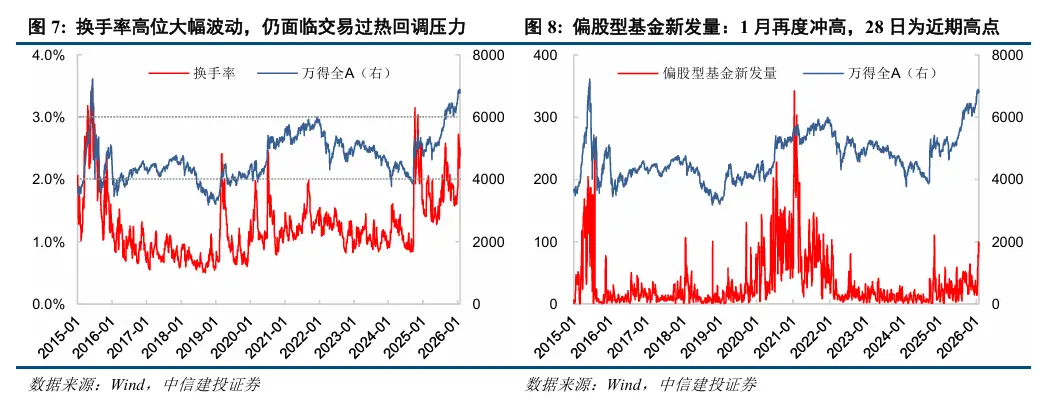

当社が構築し、継続的に追跡している投資家センチメント指数は、年初来、市場センチメントが急速に上昇し、昨年末の80を下回る水準から月半ばには88を超えるまで急上昇したことを示しています。「安定第一」という政策方針が株価の「狂乱的な上昇」を抑制したものの、潤沢な資金流入は依然として投資家センチメントの高水準を示しています。ウィンド・オールA株指数も高値圏を維持し、1月20日には再び90を突破し、熱狂的な高騰局面に入りました。その後は、概ね90から93の間で小幅な変動を示しており、市場本来の「急騰」への衝動と、規制当局による「積極的な冷却」との綱引きを反映しています。 1月30日、国際貴金属価格の急激な変動と、A株ブロードベースETFの大量売却による流動性逼迫により、センチメント指数は大幅に低下し、右肩上がりの売りシグナルを発し、高揚感からの脱却を試みる局面を迎えました。春節前のリスク回避姿勢の高まりとセンチメント指数の低下という季節要因を考慮すると、市場は短期的にセンチメントの冷え込みと指数調整の両方から圧力を受けると予想されます。

いくつかのセンチメント指標は、市場が短期的な下押し圧力に直面していることを示唆しています。例えば、売買回転率は2%を超える高水準で推移しており、市場は依然として過熱しており、大幅な調整の可能性を示唆しています。株式投資型ファンドの発行額も最近再び急増し、28日に直近の高値に達しました。この急騰は、多くの場合、市場のピークと一致しています。しかし、60日移動平均線を上回っていることや、買われ過ぎ/売られ過ぎの水準など、市場の強さを示す他の指標は高値から下落しており、A株に対する全体的な下押し圧力は限定的であることを示唆しています。(「年初に急騰した市場センチメントは、徐々に冷え込む ― 1月の市場センチメント追跡レポート」参照)

現在、市場における資金増加とセンチメント指数の各サブ指数を考慮すれば、A株指数の調整余地は限定的であり、春節前には安定し、春節前後に新たな上昇トレンドを迎える可能性が高いと予想されます。

幅広いETFの売りは続くのでしょうか?

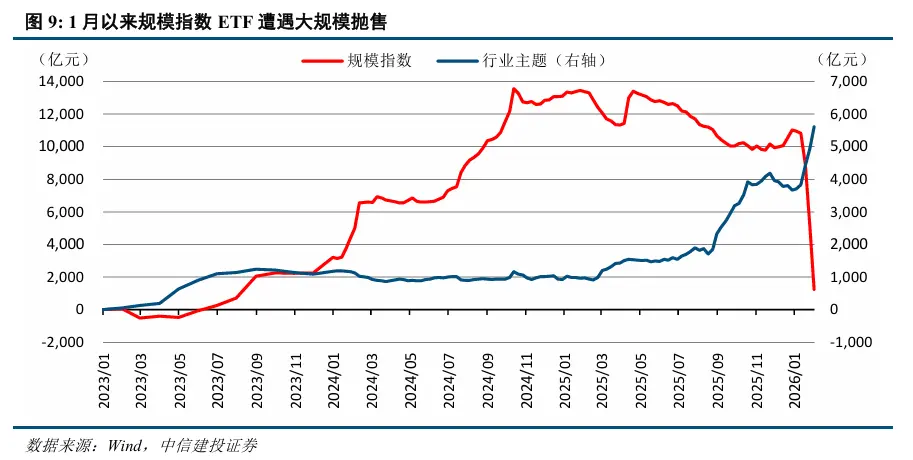

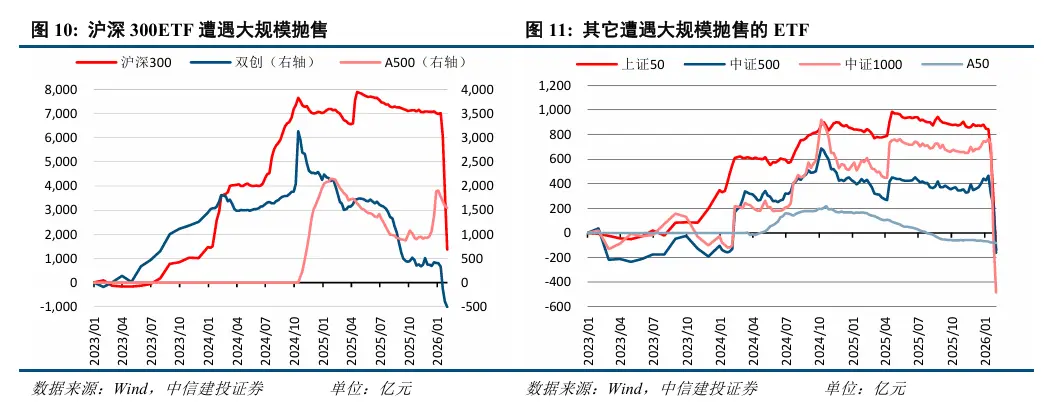

1月15日、中国証券監督管理委員会(CSRC)は2026年全システム作業会議を開催し、「安定原則を堅持し、速やかに景気循環調整を実施する」ことを提案しました。これを受けて、主要市場指数ETFは大規模な売りに見舞われ、市場の上昇モメンタムが抑制され、市場心理は徐々に冷え込みました。主要ETF商品のモニタリングによると、CSI 300、CSI 1000、SSE 50、CSI 500 ETFが直近の主な売り先となっており、イノベーションボードETFとA500 ETFも小規模な売りに見舞われています。

匯金が保有するETFの最近の動向に注目すると、保有するCSI 300 ETFの株式数は直近(1月15日~29日)で約53~66%減少し、保有するCSI 1000 ETFの株式数は約73~91%減少し、SSE STAR Market 50 ETFの株式数は最大94%減少しました。流出した資金は約9,134億元と推計されます。

広域ETFの売り圧力は続くのか? 広域ETFの売り圧力は来週には大幅に縮小、あるいは完全に収束する可能性が高いと我々は見ている。その理由は以下の通りである。1) 我々のモニタリングデータによると、市場心理は大幅に冷え込み、前回のETF売り圧力による市場流動性への引き締め効果が現れ始めている。2) 国際的な金・銀価格の急激な変動と世界的なドル安観測の変化は、市場におけるリスク回避と様子見ムードを強めている。春節が近づくにつれ、安全資産を求める動きがさらに強まり、更なる冷え込みは不要になった。3) 匯金ETFの規模は約60%縮小しており、将来の規制強化のためのツールとして、依然として一定数のETFを保有する必要がある。したがって、A株市場は、依然としてセンチメントの冷え込みや調整による短期的な圧力に直面しているものの、ETFの売りが止まることで、市場は安定し、次の上昇局面に向けてエネルギーを蓄積していくことが期待されます。

春のラリーの継続に楽観的

短期的には下降圧力があるものの、次の3つの理由から、春の上昇が続くと楽観視しています。

潤沢な資金余剰:前回の詳細なレポート「資金を基盤とし、繁栄を指針とする ― 2026年のA株資金調達展望(パート2)」では、今年は定期預金の満期を迎える波が押し寄せ、特に第1四半期には約45兆元が満期を迎えると指摘しました。これにより、第1四半期は年間を通じて最も資金余剰が増加する時期となります。幅広いETFの売りが徐々に終息に向かうにつれ、市場における資金余剰は大幅に改善すると予想されます。

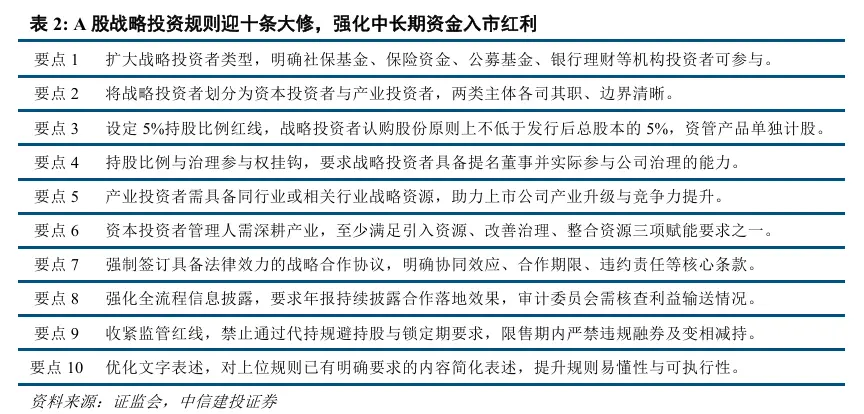

政策上のメリットと業界への触媒となる要素は数多くあります。1月30日、中国証券監督管理委員会(CSRC)は「証券先物取引法規適用意見第18号」の改正に関する意見公募を開始しました。これは、実質的に戦略投資制度の体系的な改善です。対象事業体の範囲、株式保有要件、権限委譲責任、開示義務、規制の下限を明確にすることで、中長期資金の市場参入経路を開拓するだけでなく、厳格な監督管理によって制度の濫用を防止します。この新制度は、中長期資金が上場企業の経営や産業高度化に深く関与する上で大きなメリットとなり、A株合併・買収を活性化させ、市場のリスク選好度を高めることが期待されます。さらに、国家容量電力価格政策が導入され、エネルギー貯蔵のパズルの最後のピースが完成しました。最近、AI大規模モデルをめぐる話題が盛んに交わされています。シリコンバレーのClawdbotは国内外でヒットし、2026年最も期待されるAI大ヒット作となりました。国産のDeepSeek-OCR2、Kimi K2.5、アリババのQwen3-Max-ThinkingなどのAI大規模モデルも、それぞれ主要な機能をリリースしています。

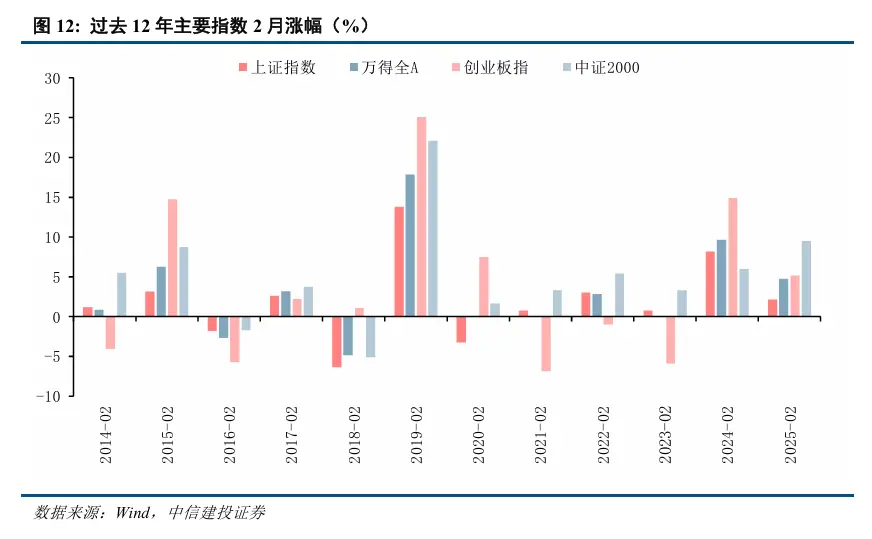

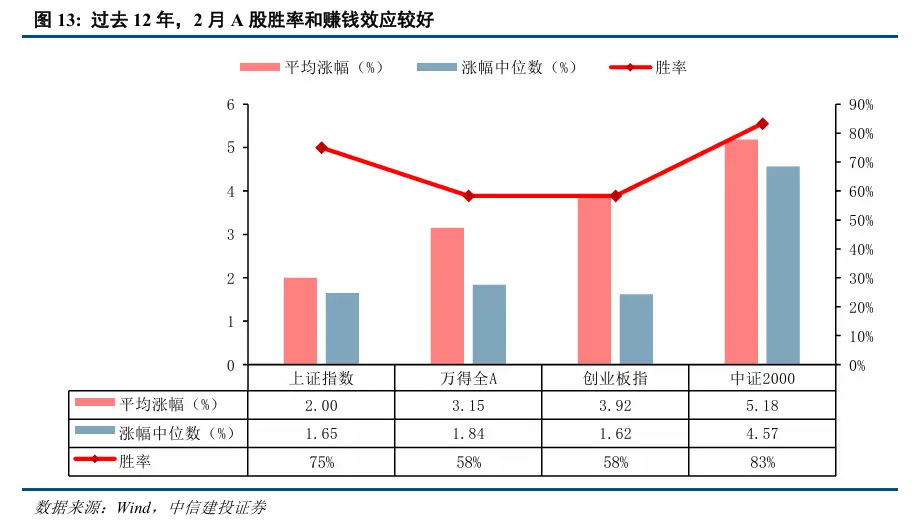

季節的な観点から見ると、2月は成功率が高く、利益の可能性も高くなります。過去12年間の主要指数の2月のパフォーマンスを分析したところ、上海総合指数とCSI2000指数の成功率はそれぞれ75%と83%、風力全甲指数とChiNext指数も58%の成功率を達成しました。平均上昇率で見ると、小型株とハイテク成長株がアウトパフォームし、CSI2000指数とChiNext指数の平均上昇率はそれぞれ5.18%と3.92%、上海総合指数と風力全甲指数の平均上昇率はそれぞれ2.00%と3.15%でした。全体として、2月は春節(春節と両会の間)の重要な時期であり、投資家の買い意欲は高い傾向にあります。現在の強気な市場環境と相まって、春節後には新たな上昇局面が期待されます。

「テクノロジー+資源商品」という二つのテーマを長年にわたり堅持してきたが、短期的にはスタイルの転換が加速している。

昨年11月に発表した2026年A株戦略展望レポート「緩やかな強気相場の新たな道:現状の戦略策定と未来への基盤構築」では、2026年はA株市場の成長モメンタムを検証する上で重要な時期となり、セクターローテーションが活発化すると指摘しました。テクノロジーの成長テーマについては楽観的な見方を示し、資源コモディティはテクノロジーに次ぐA株の新たな主要テーマになると予想していました。近年、「テクノロジー+資源コモディティ」という二重のテーマが明確になり、スタイルのローテーションが加速しています。12月下旬以降、民間航空宇宙に代表されるテクノロジーセクターが急速に成長し、A株市場を牽引しました。中国証券監督管理委員会(CSRC)が景気循環調整を実施したことにより、テクノロジー関連銘柄のホットスポットがシフトし、資金は非鉄金属や化学品に代表される景気循環型コモディティへとシフトしました。一方、家電、自動車、太陽光発電といったセクターは原材料価格の上昇懸念から大幅に下落しました。しかし、国際貴金属価格の急激な変動を受け、金曜日には資金は再びテクノロジー成長株へとシフトし、景気循環型セクターは大幅に下落しました。今後については、「テクノロジー+資源コモディティ」という二つのテーマの長期的なパフォーマンスについては楽観的な見方を維持していますが、短期的な資金フローは経済情勢(例:年次決算の業績予想)、業界カタリスト、外部環境といった要因に左右されます。

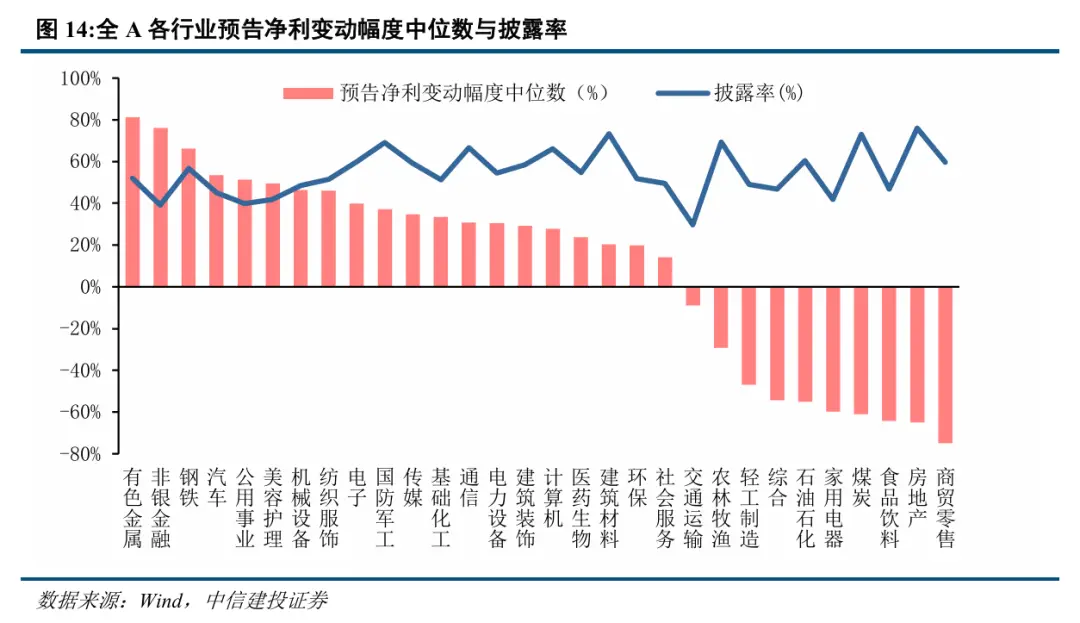

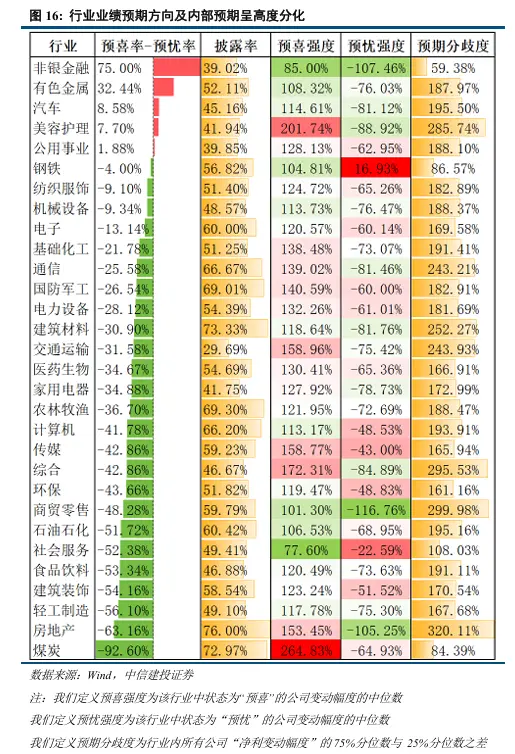

年次報告書の収益予測: 業界によって大きなばらつきがあり、非銀行金融機関、非鉄金属、自動車が好調な業績を示しています。

2026年1月31日時点で、A株上場企業の2025年度業績予想の開示はほぼ完了しました。現在開示されているサンプル全体の業績をみると、A株全社の純利益予想の中央値の変化率は29%に達し、企業収益力の緩やかな回復を示しています。利益規模については、予想純利益の上限と下限の平均を用いて当期の親会社帰属純利益を推計すると、開示企業の平均利益規模は…

約5,230万元です。データは、マクロ経済環境は依然として厳しいものの、利益センターは改善傾向にあることを示しています。

業種別業績は大きく乖離しており、資源・金融セクターが牽引する一方で、内需は圧迫に直面しています。業種別業績予想の修正と成長率の分布は、明確なクラスター効果を示しています。非鉄金属セクターは、純利益の中央値変化率が81%で全セクターをリードし、上方修正率は66%と高く、上流資源価格の変動の影響を反映しています。

変動はあるものの、このセクターは依然として強力な価格決定力を有している。非銀行金融セクターはこれに続き、純利益の増減予測の中央値は76%、プラス予測率は88%と過去最高を記録しており、資本市場の回復が資産配分と関連事業収益にプラスの影響を与えていることを裏付けている。一方、不動産、小売、食品・飲料業界の純利益の増減予測の中央値はマイナス60%を下回り、マイナス予測率は70%を超えており、消費財セクターや不動産などの伝統的産業は依然として回復が必要な状況にある。

全体として、非鉄金属、非銀行金融機関、鉄鋼、自動車、公益事業、美容・パーソナルケア、機械・設備、繊維・アパレルの各セクターの純利益中央値の変化率が最も高く、いずれも45%を超えました。非鉄金属、非銀行金融機関、鉄鋼、公益事業は市場予想を大きく上回りました。電子・通信・コンピューター、メディア、電力設備、医薬品などのテクノロジーセクターも純利益中央値の変化率が23%を超え、急速な成長傾向を維持しました。

業績は主要な市場動向を裏付けており、各分野の大手企業が独自の強みを披露しています。

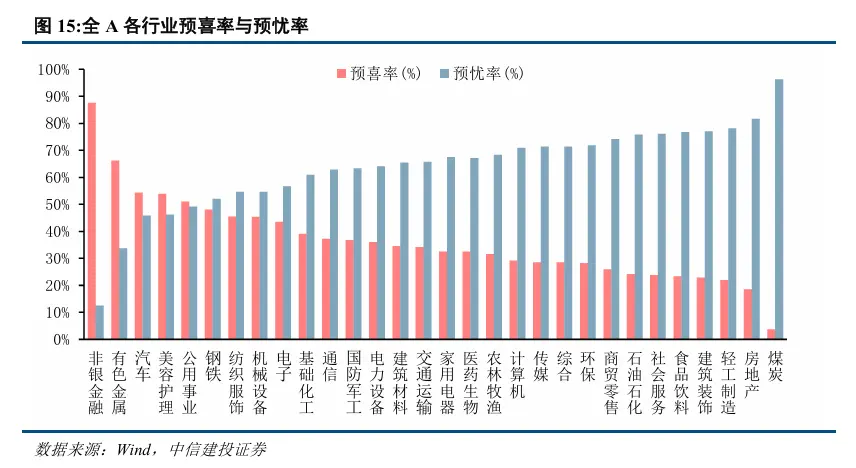

業界ごとの期待には大きなばらつきがあり、セクターによっては高い成長と乖離率の低さが見られる一方で、圧力を受けているセクターは大幅な調整と不確実な期待に直面しています。さまざまな業界の収益予測の全体的な偏りと内部構造を観察すると、各セクターの全体的な業績期待の方向性に明確な特徴が見られます。非銀行金融機関や非鉄金属などのセクターは、ネットで大きな楽観的な期待を示しているだけでなく、プラスの期待を持つこれらの企業の純利益成長予測の中央値もそれぞれ85%と108%に達しています。同時に、期待乖離は59%と188%と比較的低く、強力な利益支援と楽観的な期待に対する社内コンセンサスを示しています。一方、ほとんどの業界でネットで悲観的な期待が示されており、不動産と石炭の悲観度が最も高いことが示されています。注目すべきは、一部のネット悲観的なセクターが内部構造に大きな違いを示していることである。例えば、防衛・軍事産業と電力設備産業では、マイナスの期待を持つ企業の純利益調整中央値は比較的穏やかで、他の多くのネット悲観的な産業よりも期待乖離が低い。鉄鋼産業は全体的に悲観的な見通しを示しているが、マイナスの期待を持つ企業の純利益は力強い伸びを示しており、利益回復の傾向を示している。一方、小売業と不動産業は、純利益の調整が大きく、期待乖離も極めて高い。

業界の触媒:新たなエネルギーとAIが恩恵を受ける

全国的な容量価格設定政策が導入され、再生可能エネルギーの割合を高める電力システムへの移行に向けた重要な一歩となった。

国家発展改革委員会と国家エネルギー局は先日、「発電側における容量価格設定メカニズムの改善に関する通知」を共同で公布し、国家容量価格設定政策を正式に開始しました。これは、わが国の電力市場が「単一電力価格設定」モデルから「電力+容量+アンシラリーサービス」を包含する多次元価値体系へと転換することを意味すると考えています。石炭火力発電や新エネルギー貯蔵といった電源の調整における容量補償メカニズムを明確にすることで、この政策は、従来型電源の固定費回収を確実にするだけでなく、新エネルギー貯蔵のシステム価値を初めて国家レベルで確立し、エネルギー貯蔵産業に安定した収入源を提供し、電力システムにおける再生可能エネルギーの高比率化に向けた重要な一歩を踏み出すものです。

エネルギー貯蔵産業は急速に拡大しており、国家統一容量メカニズムが各地域のパイロットプロジェクト間の差異を打破し、国内エネルギー貯蔵産業チェーンの需要側は2026年に爆発的に増加すると予想されており、大手企業は特に長期エネルギー貯蔵の需要増加の恩恵を受けることになります。

電力システムの価値再構築:本政策は初めて、「信頼できる容量」を独立した商品として価格設定しました。容量価格設定は、再生可能エネルギーの高比率の系統接続に対する安全性の保証を提供し、再生可能エネルギーと規制資源の協調的な発展を促進します。

石炭火力発電の転換は深まりつつあり、容量価格設定によって石炭火力発電所は「ベースロード運転」から「ピークシェービング」へと移行し、ユニット柔軟性向上の需要が高まり、立地優位性を持つ火力発電会社の収益安定性が高まっている。

AI大規模モデルは多くのハイライトを見せました。

近年、大規模AIモデルの分野では、「技術アーキテクチャの革新とシナリオ実装の加速」という二重の駆動特性が顕著になっています。国際的には、Clawdbot(後にMoltbotに改名)が「ローカルファースト+逆制御」アーキテクチャでAIエージェントモデルを再定義しました。国内では、アリババのQwen3-Max-Thinkingが、兆パラメータスケールとテスト時間スケーリング技術により推論性能を飛躍的に向上させ、GPT-5.2やGemini 3 Proに匹敵する性能を実現しました。DeepSeek-OCR2は、因果フロークエリメカニズムによって複雑な文書理解のボトルネックを突破しました。Kimi K2.5は、長文処理とエージェントクラスター連携機能を強化しました。全体として、軽量化、ローカリゼーション、シナリオベースのアプローチが技術進化の主流となり、オープンソースエコシステムと商用化が好循環を形成し、AIを「対話型インタラクション」から「自律行動」へと飛躍させています。

外部の影響: 「ドル安トレード」が一時停止、どの業界が恩恵を受けるのか?

ウォーシュ氏が連邦準備制度理事会(FRB)の新議長に指名されたことで、「ドル安トレード」は終息し、ドル指数は上昇し、利回り曲線はスティープ化しました。最も恩恵を受けるのはどの業界でしょうか?

金融(銀行):ウォーシュ総裁の「バランスシート縮小+利下げ」という政策の組み合わせが実施されれば、米国債利回り曲線はスティープ化し、世界の利回り曲線にも影響を与えるでしょう。A株と香港株については、純金利マージンの増加と利益見通しの改善により、金融セクター、特に銀行が恩恵を受けるでしょう。

中流製造業(家電、自動車、太陽光発電):家電、自動車、太陽光発電といった中流製造業は、最近、いずれも大幅な下落を経験しています。その要因の一つとして考えられるのは、下流需要の大幅な改善がないまま、上流の原材料価格(銅や銀など)が急騰すれば、業界の粗利益率に悪影響を与える可能性があるという投資家の懸念です。金曜日に非鉄金属セクターが急落したことで、この懸念は大幅に和らぎ、関連セクターの株価が適正水準に戻ることが期待されます。

総じて、「テクノロジー+資源コモディティ」という二大テーマの長期的見通しについては、引き続き楽観的な見方を維持しています。短期的には、市場のスタイルローテーションが加速しています。テクノロジーセクターは既に調整局面を経験しており、春の上昇局面では潤沢な流動性とリスク選好度の高まりから恩恵を受けるでしょう。戦略的な投資規制、国家容量電力価格政策の導入、AIビッグデータモデルといった産業カタリストといった政策配当も、テクノロジー成長スタイルの台頭を支えるでしょう。これまで大幅な下落を経験した金融セクターとミッドストリーム製造セクターも、回復が見込まれます。業界の好況、産業カタリスト、そして外部要因を考慮し、最近のセクター配分の焦点は、電力設備(エネルギー貯蔵、超高電圧、太陽光発電、全固体電池など)、ノンバンク金融機関、銀行、AI(光通信、ストレージなど)、石炭火力発電、家電製品、自動車、鉄鋼となっています。

内需支援政策の効果は期待を下回っている。その後も国内不動産販売や投資指標が回復せず、インフレ率は低水準にとどまり、消費は大幅な伸びを示さず、企業収益の伸びも低下を続け、最終的に景気回復が後退した場合、市場全体のトレンドは圧迫され、過度に楽観的な価格予想は修正を迫られるだろう。

中国と米国の戦略的競争は激化しており、その拡大と激化のリスクが生じています。例えば、戦略的競争は貿易から技術、主要資源、金融、海運、物流、軍事といった複数の分野に波及し、包括的な戦略的対立につながる可能性があります。これは正常な経済活動を阻害し、株式市場に影響を及ぼす可能性があります。

米国株式市場のボラティリティは予想を上回った。米国経済が予想以上に悪化した場合、あるいは連邦準備制度理事会(FRB)の金融緩和策が期待を下回った場合、米国株式市場の大幅な変動につながる可能性があり、これは国内市場心理やリスク選好度にも波及する可能性がある。