著者: 0xBrooker

今週、FRBによる利下げと流動性供給により、BTCは底値圏に入りました。AIテクノロジー関連銘柄の業績不振が高ベータ資産のバリュエーションを圧迫し続け、BTCの上昇余地は限定的となりました。最終的に、BTCは先週の高値を試した後、中期的な「底入れ」トレンドを継続しました。

先に大きな下落を経験したETHは、より力強く反発しましたが、最終的には市場全体の傾向に追随して下落しました。

金利引き下げと短期流動性の若干の改善を受けて、両通貨とも今週下降トレンドラインを突破しようと試みましたが、最終的には失敗し、下降トレンドラインの上限まで下落しました。

全体的に見て、BTCはナスダックと連動して動いており、来週発表される11月の消費者物価指数(CPI)と非農業部門雇用者数統計を待ち、取引機会の乏しい市場に指針を与えている。また、来週の日本の利上げの影響にも直面している。

政策、マクロ金融、経済データ

ビットコインの上昇に深刻な影響を与えたジェットコースターのような変動の後、連邦準備制度理事会(FRB)は11月の会合で予想通り政策金利を25ベーシスポイント引き下げ、3.50%~3.75%とした。FRBの声明では、「二重の使命とリスクのトレードオフ」において、雇用の下振れリスクが高まっている一方で、インフレ率は「依然として若干高い水準にある」と強調し、今後の調整はデータ、見通し、そしてリスクのバランスによって「更なる調整の規模と時期」が決まると述べた。これは、FRBが現在、二重の使命において雇用側にやや偏っていることを示唆している。

このややハト派的な声明は、連邦準備制度理事会内の不和によって影を潜めてしまった。賛成9/12、反対3(50bp利下げを主張1、利下げなしを主張2)。

2026~2028年のドットプロットは大幅に分散しており、「インフレの硬直性」と「雇用の減速」のトレードオフに関する考察に一貫性がないことを示しています。右側の「長期」のポイントは3%前後から3%をわずかに上回る範囲に集中しており、長期中立金利がパンデミック以前よりも高くなる可能性があるという政策的含意を示唆しています。これにより、2026年の予想下落率は1~2倍、合計50ベーシスポイントに低下します。これは中立寄りのガイダンスであり、雇用をある程度支える可能性はありますが、現状では高ベータ資産を支えるには不十分です。

短期的な流動性制約への対応として、FRBは短期国債の購入を再開しました。記者会見では、十分な準備金を維持するために、必要準備金制度(RMP)を導入し、最初の1ヶ月で約400億ドルを確保すると説明されました。FRBは、RMPが金融政策スタンスの変更を意味するものではないことを強調しました。最初の購入トランシェは既に完了しています。

1ヶ月以上にわたるバリュエーション調整を経ても、高ベータ資産を代表するAIテクノロジー関連銘柄は安定していない。今週発表されたオラクルとブロードコムの決算は、市場の信頼感をさらに揺るがしている。

第3四半期の支出拡大が株価を押し上げた後、市場はAI関連銘柄の債務問題と、多額の投資が迅速に利益成長につながるかどうかに注目しています。2つの決算発表は、ソフト面とハード面の二重の打撃をもたらし、市場は「AI投資収益サイクル」を再評価するようになりました。その結果、AI関連銘柄がナスダックと市場全体のリスク選好度を押し下げました。NVIDIAとビットコインはともに反発した上昇幅を失い、今週は開始時の水準に戻りました。

10年米国債利回りは4.18%前後で推移しており、長期資産に下落圧力をかけている。

連邦準備制度理事会(FRB)が債券購入を開始し、財務省のTGA口座は支出により減少し始めているものの、SOFRはフェデラルファンド金利のレンジ内に戻り、短期流動性は逼迫状態から徐々に緩和しつつあるものの、依然として潤沢とは言えません。AI関連銘柄の債務と収益性への懸念から、米国株式市場のファンドが消費関連銘柄や景気循環関連銘柄にシフトしている兆候が見られます。ダウ・ジョーンズ工業株指数とラッセル2000指数はともに今週、最高値を更新しました。

2026年の利下げや未定の連邦準備制度理事会(FRB)議長をめぐる不確実性の中、AI関連銘柄やビットコインといった高ベータ資産は、まだ大きな投資を集めていません。最も楽観的な見方では、日本が来週利上げを行い、米国が雇用統計とインフレ指標を発表した後に、市場が「クリスマス・ラリー」を開始する可能性があるとされています。

暗号通貨市場

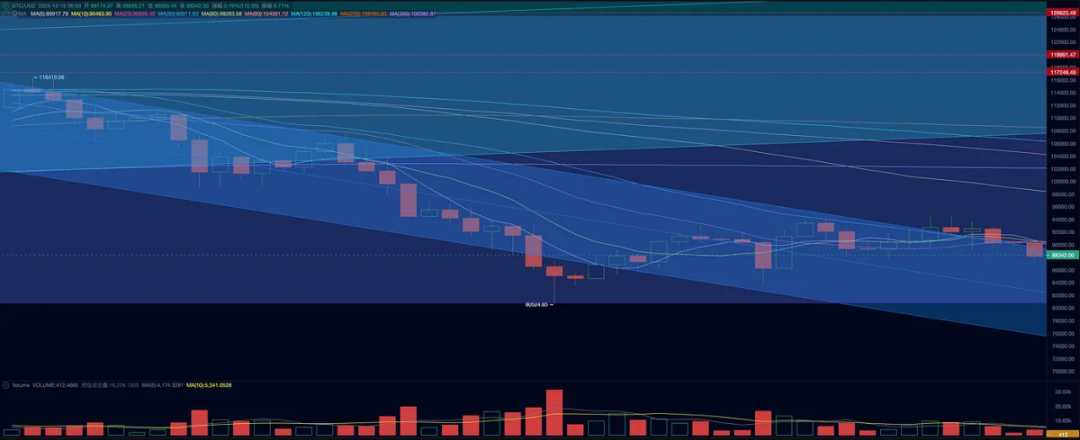

今週、BTCは90,402.30ドルで始まり、88,171.61ドルで終了しました。これは2.47%の下落、ボラティリティは7.83%、取引量はわずかに減少しました。テクニカル分析では、BTCは利下げ前に下降トレンドチャネルを突破しましたが、その後、AI関連銘柄の決算発表の影響により、その勢いはすべて失われました。

BTC価格変動(日次)

現在、BTCは急落後の調整局面にあります。米国株の上昇に伴い上昇に転じ「新サイクル」に入るのか、それとも調整後に再び暴落し「旧サイクル」を裏付けながら下落を続けるのかは、内外の要因と市場関係者の反応次第です。

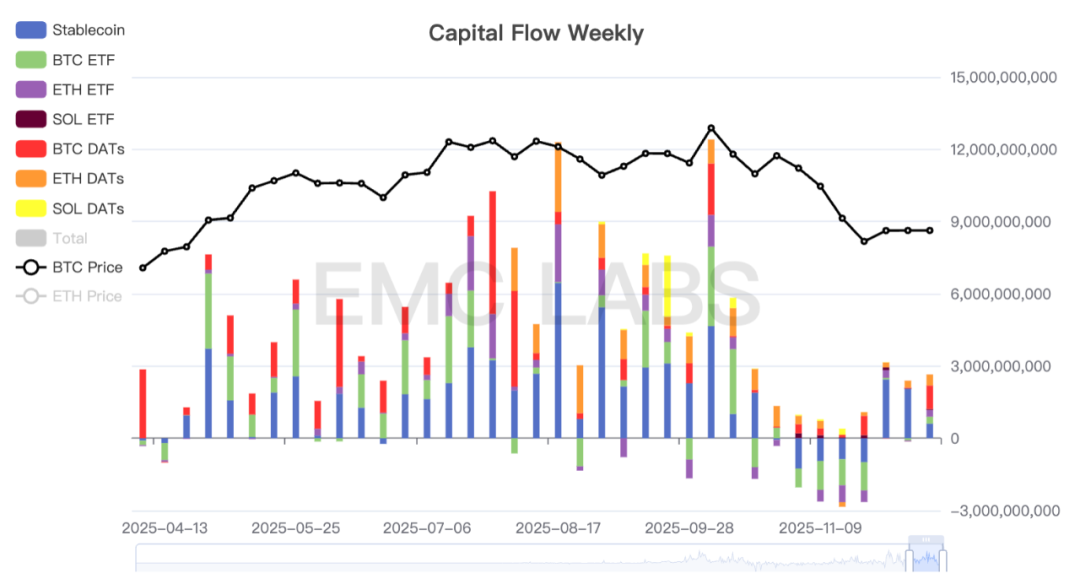

資金調達に関しては、状況は比較的楽観的です。統計によると、今週の流入額に大きな変化は見られませんが、Strategyは先週、9億ドルを超えるBTC購入を行い、BitmineもETH保有量を大幅に増加させたことで、市場の信頼感は間違いなく大幅に高まりました。

暗号資産市場ファンドの流入・流出統計(週次)

その中で、暗号資産に対して大きな価格決定力を持つBTC ETFとETH ETFチャネルは、両方とも5億ドルを超える流入を記録しました。

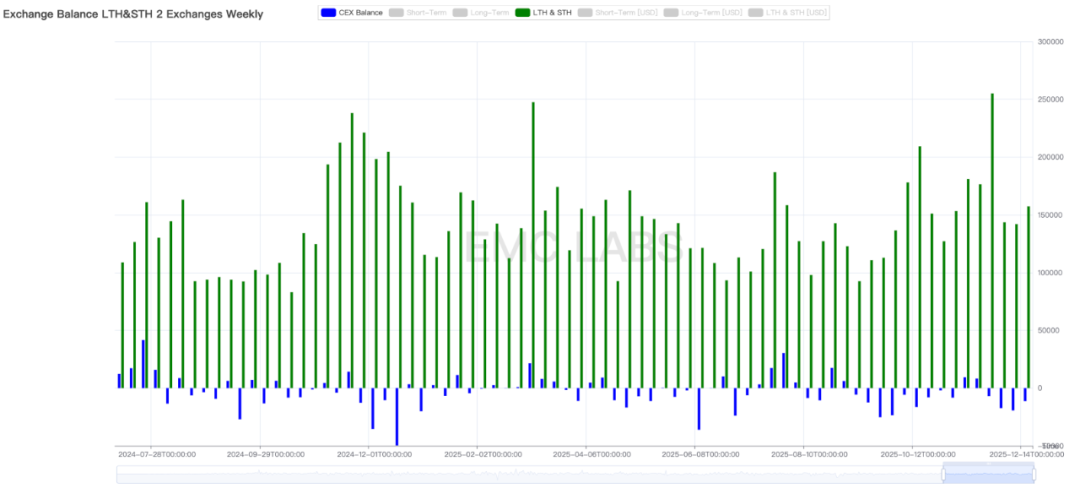

売りに関しては、状況はやや悲観的です。先週は、ロングポジションとショートポジションを合わせて合計15万7000トークン以上が売却され、過去2週間の取引量を上回りました。さらに、売却の増加に伴い、取引所からの流出もわずかに減少しました。

取引所の売りと流入・流出の統計(週次)

さらに、長期投資家は売却を続けています。歴史的サイクルはこのグループに依然として大きな影響を与えています。彼らが買い増し局面に戻れなければ、BTC価格は安定に苦しむ可能性があります。

業界レベルでも前向きな動きが見られます。CFTC(米国商品先物取引委員会)は、規制対象のデリバティブ市場がBTC、ETH、USDCを担保として利用できるようデジタル資産パイロットプログラムを開始すると発表しました。これにより、より厳格な監視・報告メカニズムが導入されます。デリバティブ取引において暗号資産を担保として利用できるというこの画期的な取り組みは、DeFiとCeFiの統合を促進し、暗号資産の活用シーンを拡大するものであり、暗号資産にとって長期的なプラス材料となります。さらに、待望の「構造法案」は一定の進展を見せ、民主党と共和党の両党から全会一致の支持を得たと報じられています。この法案が最終的に可決されれば、米国の暗号資産業界のさらなる発展に寄与し、機関投資家による暗号資産への投資拡大を促進するでしょう。

循環指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、「下降トレンド」(弱気市場) に入ったことを示しています。