著者: 0xBrooker

今週は、複数の主要データ発表、金利イベント、決済日が相次いで開催され、米国株式市場の短期リスクが徐々に緩和されるなど、世界の金融市場にとって「地雷除去週」と言えるでしょう。

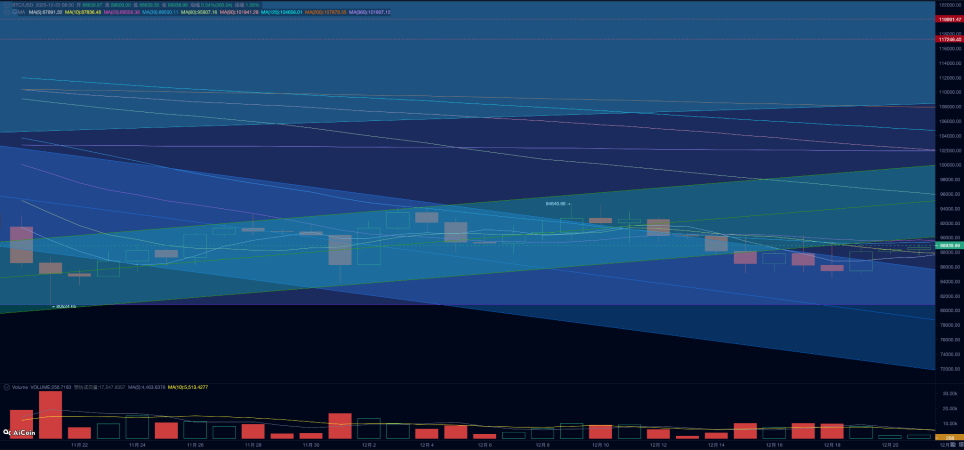

BTCは、2025年10月の高値12万6000ドルから30%以上の下落を経て、依然としてレバレッジ解消と価格調整の局面にあります。価格は8万5000ドルから9万ドルのレンジを繰り返し試しており、まだトレンド反転のシグナルは形成されていません。

市場参加者の動向を見ると、長期保有者は引き続き保有量を減らし、個人投資家は引き続き撤退する一方で、DATとジンベイザメ投資家は保有量を増やし続けている。ゲームは依然として決着していないものの、売りトレンドは鈍化し、マクロ流動性は低下し、取引熱はいくらか回復している。BTCは今後数週間で94,000ドルを再び試すと予想されている。

政策、マクロ金融、経済データ

一連の主要データ発表、金利イベント、そして世界金融市場における決済日により、米国経済は雇用の緩やかな景気後退とインフレの緩やかな低下を経験し、ソフトランディングに至るというコンセンサスが強化されました。米国株は当初下落しましたが、その後週を通して反発しました。これは、市場がこれらの出来事を織り込み済みであり、短期的なリスクが緩和されたことを示しています。BTCは米国株市場の動向に追随し、最終的に0.53%の小幅上昇で取引を終えました。

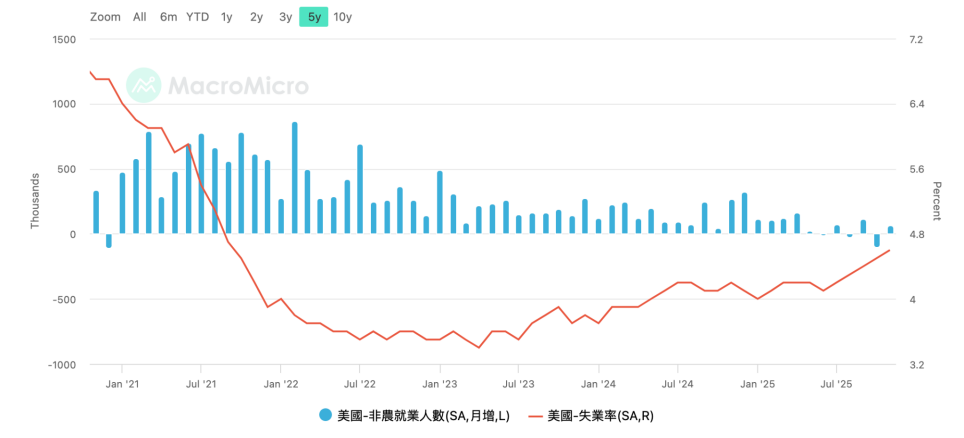

12月16日、米国労働省は10月と11月の非農業部門雇用者数を発表しました。10月は10万5000人減少しましたが、11月は6万4000人増加したものの、依然として弱い状況です。11月の失業率は4.6%に上昇し、2022年以来の高水準となりました。

米国の非農業部門雇用者数と失業率

12月18日、米国労働統計局は11月の消費者物価指数(CPI)を発表した。前年同月比は2.7%上昇し、予想の3.1%を大きく下回った。コアCPIは前年同月比2.6%上昇で、これも予想の3%を大きく下回った。政府機関の閉鎖とデータ収集不足により、複数の機関がデータに統計的な歪みが含まれている可能性があると警告しており、12月のデータで再現性を検証する必要がある。米連邦準備制度理事会(FRB)のジョン・ウィリアムズ副議長も金曜日の講演でこの点を強調した。これは、1月の利下げは依然として可能性が低いことを意味している。

失業率は数年ぶりの高水準に達し、消費者物価指数(CPI)は「大幅に低下」しました。データ収集上の問題により信頼度は低いものの、市場は依然として、連邦準備制度理事会(FRB)が2026年に2回、50ベーシスポイントの利下げを実施する可能性が高いとの見方を維持しています。

12月19日、日本銀行は全会一致で利上げを承認し、政策金利を0.50%から0.75%に25ベーシスポイント引き上げ、30年ぶりの高水準とした。上田一男日銀総裁は記者会見で、今後の政策金利の調整はデータに基づいて行うと強調した。また、現在の金利は中立金利レンジを下回っており、実質金利もマイナス圏にあると指摘した。

市場の織り込みが完了し、日銀の声明が「ハト派的」であったため、米ドル/円は火曜日に安値を付けた後、力強く反発し、再び年初来高値に接近しました。これにより、円金利の上昇とドル金利の引き下げによるキャリートレードへの影響に対する市場の期待は大幅に後退し、市場は本来の論理的な軌道に戻りました。

円金利上昇の影響を受け、想定元本7兆1000億ドルに上る米国市場の「トリプルウィッチングデー」(株価指数オプション、株価指数先物、個別株オプション)の決済日は金曜日、安定した動きとなり、米国の主要3株価指数は引き続き上昇し、最高値で取引を終えた。

AI関連支出と収益性への懸念が残る中、米国の利下げ、日本円の利上げ、そして米国のインフレ率と雇用統計の発表は、市場を一時的に不安定な状況から引き離しました。BTCは依然として反発安値付近で推移していますが、マクロ経済の金融リスクと流動性不足によって生じた8万ドルの安値からは一時的に脱しており、反発が期待されます。

トレーダーらは「クリスマスラリー」を予想し始めており、1月のデータが回復した後の市場指針を待っている。

暗号通貨市場

世界的なマクロ流動性の先行指標であるBTCは、10月以降下落傾向にあります。この下落は、流動性制約の中で高ベータ資産の売却とレバレッジ解消が進んだこと、そして「循環法則」による長期保有の減少という2つの要因によって引き起こされています。

BTC日足チャート

オンチェーンデータによると、「長期保有者」による「売り」は継続しており、今週は約9万BTCが短期保有に転換され、そのうち1万2,686BTCが直接取引所に売却されました。今週の長期保有者と短期保有者による売却総額は17万4,100BTCに達し、先週より減少したものの、依然として高い水準にあります。

取引所における売り出し規模の週次統計。

さらに、取引所は流出傾向を反転させ、今週は若干の蓄積を示しており、これらはすべて悲観的なシグナルです。

しかし、取引所の売り出しの30日間累計量は減少しており、これは短期的に最も熱狂的な売りの局面が過ぎ去ったことを意味している。

売りは増えているが、資金が流出している。

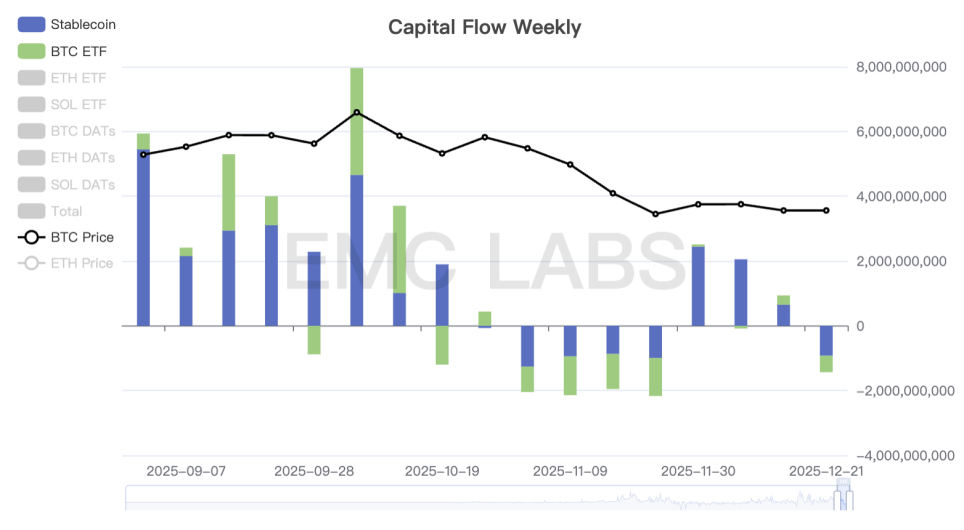

暗号資産市場ファンドの流入・流出統計(週次)

11月21日の底値以降、資金流入は徐々にプラスに転じていましたが、今週は資金流出に転じ、ステーブルコインとETFの両方のチャネルから同時に資金が流出しました。これがBTC価格の2度目の下落と反発の弱さの根本的な原因であり、売り圧力は大きく低下していないものの、買いの力が失われていることを示しています。来週、マクロ経済リスクが解消され、買いの力が回復するかどうかが鍵となるでしょう。

オンチェーン供給の観点から見ると、BTC の 67% が現在利益を上げている一方、供給の 33% は損失を出している状態にあり、これはこの強気相場が始まって以来の最低レベルです。

オンチェーンやETFチャネルを含め、個人投資家は依然として市場から撤退を続けています。買いの原動力となっているのは、逆張り取引で高い成功率を誇るDATとジンベイザメであり、彼らはその活動を続けています。過去2年間の強気相場において、彼らは極めて高い成功率を示し、市場を形成する大きな力となっています。

今週は、消費者物価指数(CPI)、インフレ率、そして円金利上昇といった潜在的なリスクが一旦解消されました。来週、ETFファンドが戻ってくるか、あるいは流出を続けるかが、BTCの短期トレンドを決定づけるでしょう。中期トレンドについては、反発を続け94,000ドルを再テストするか、あるいは短期投資家のコストラインである103,000ドルを回復するか、あるいは底値を再テストして完全に弱気相場に陥るかは、様々なトレーディンググループによる今後の議論を通して見守る必要があります。

循環指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、「下降トレンド」(弱気市場) に入ったことを示しています。