ソフトウェアは世界を席巻しており、ステーブルコインはブロックチェーンを席巻しています。

今回はもはやCoinbaseのBaseやRobinhoodのL2ではありません。CircleとStripeはほぼ同時に、既存のパブリックチェーンの制約から完全に脱却し、基盤となるメカニズムからガストークンに至るまで、ステーブルコインを中心に完全に再構築することで、独自のステーブルコインLayer 1を構築することを選択しました。

銀行が優位性を失うと、ステーブルコインもそれに追随するだろう。

表面上、CircleのArcとStripeのTempoはTronやEthereumの直接的な競合相手に見えるが、実際には「ポスト中央銀行システム」の世界的な決済力をターゲットにしている。法定通貨をサポートするVisaやSWIFTシステムは、もはやステーブルコインの世界的な流動性ニーズを満たすことができない。

国境を越えた危機:カード会社がステーブルコインのパブリックチェーンに道を譲る

モバイル側でARMシステムが台頭するまで、Wintel Allianceが個人向けPC市場を30年近く独占し、Intelは失敗することなく徐々に衰退していった。

銀行カードとカード会社は連携していませんでした。1950年、最初のカード会社であるダイナースクラブは、レストランとその忠実な顧客のためにクレジット会計システムを導入しました。このロイヤルティシステムは、クレジットとポイントシステムの前身となりました。これが銀行業界と統合されたのは1960年代になってからでした。クレジットカードを皮切りに、アメリカの地方銀行は州や国境を越え、世界中に広がりました。

連邦準備制度理事会(FRB)の指示の下、レバレッジを周期的に変動させる必要のある銀行と比較すると、Visa/MasterCardが運営するカード組織は、干ばつや洪水に関わらず確実に利益を上げられるキャッシュフロービジネスと言えるでしょう。一例として、2024年にはキャピタル・ワンがディスカバーを353億ドルで買収し、カード発行会社とカード組織を融合させた巨大組織へと変貌を遂げました。

従来の銀行の統合は、ステーブルコインの発行とパブリックチェーンの構築の先駆けです。統合によってのみ、発行、流通、返済のすべてのチャネルをコントロールできるようになります。

Genius Act以降、米ドルの運用ロジックは完全に変化しました。従来の商業銀行が信用創造と通貨発行(M0/M1/M2)の責任を担っていますが、TetherとCircleの米国債残高は複数の国の残高を上回っています。

ステーブルコインは国債と直接結びついており、銀行業界は自助努力でステーブルコインを発行することはできるが、カード会社や国境を越えた決済チャネルは存続の危機に直面することになるだろう。

• 銀行業界 -> ステーブルコイン発行者 USDT、USDC

• カードスキーム/SWIFT/PSP -> ステーブルコインL1

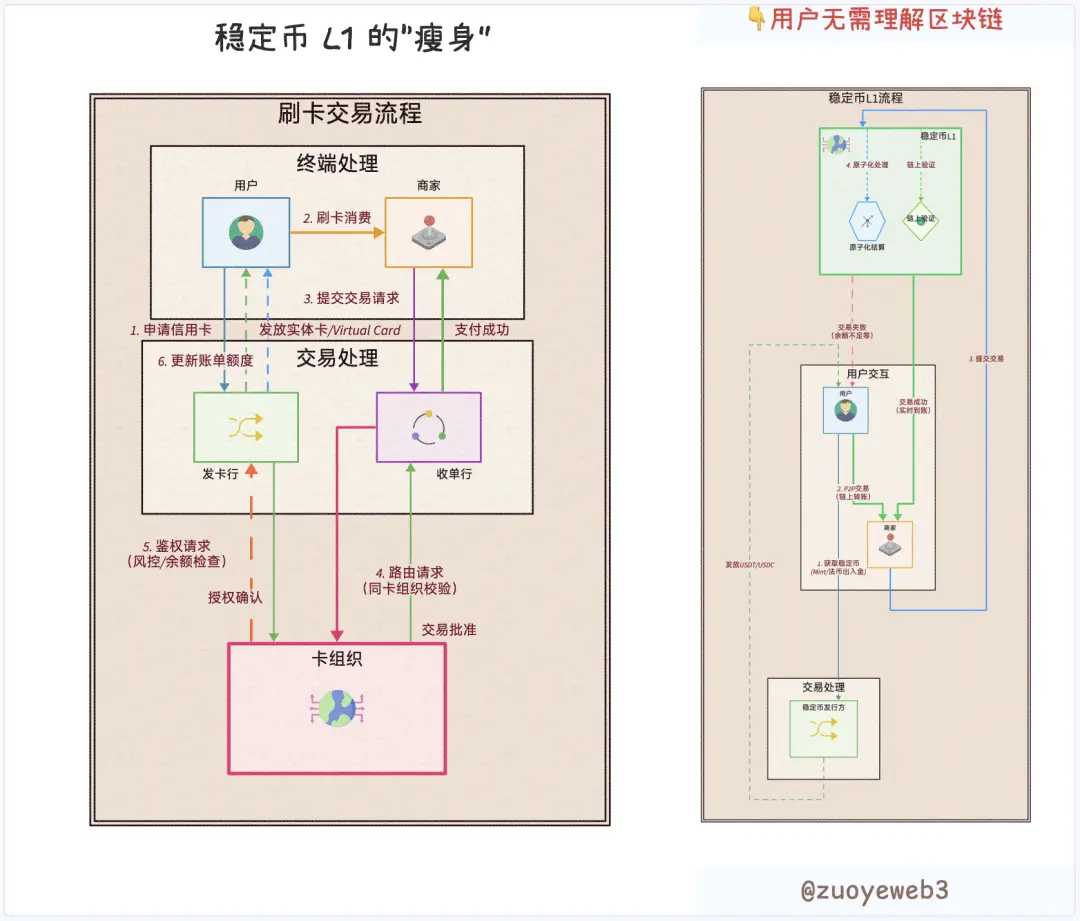

従来の取引フローでは、ユーザー、加盟店、発行会社、アクワイアラー、カード会社は全く異なる役割を担っていましたが、ブロックチェーンのプログラマビリティによって状況は一変しました。あらゆる役割は「ユーザー」に還元できます。金融機関が求めるプライバシー保護や機密性の高い送金であれ、個人が求める利便性であれ、それは単に異なるコードによって区別されるだけです。

ステーブルコインL1は、非ユーザー機関の必要性を直接的に排除します。ユーザー、ステーブルコイン、そしてL1のみで、あらゆる役割と機能の交換とスタッキング、さらには規制当局によるコンプライアンス審査さえも完了します。

画像の説明: 取引プロセス革新のイメージ

出典: @zuoyeweb3

もちろん、これは専門的な発行・技術サービス機関が消滅することを意味するのではなく、連携コードの観点からサプライヤーを精査・選定できることを意味します。Uカードを例に挙げると、バーチャルカードの利益は上流に奪われ、Uカード発行会社自身は損失を出し、宣伝効果を得ることしかできません。

技術革新は組織関係の変化の前兆です。

今、私たちがしなければならないことは、Visaをゼロから構築し、利益を蓄えてユーザーに分配することだけです。

Capital Oneと同様に、Discoverを買収する前は、Visa/MasterCardに1.5%の手数料を支払わなければならず、USDT/USDCもTronとEthereumにガス料金を支払わなければなりませんでした。

CircleがArcを宣伝していたのとちょうど同じように、Coinbase CommerceはShopifyと直接連携し、Circleは収益を生み出す独自のステーブルコインUSYCのパートナーとしてBinanceも選びました。

Tetherはかつて、パブリックチェーンの取引手数料の40%を自社が生み出していると主張しており、Circleは1四半期でCoinbaseに3億ドルの追加「補助」をしなければならなかったほどです。したがって、既存のチャネルディーラーを排除し、独自の流通チャネルと端末ネットワークを構築することは合理的です。

しかし、Circle は独自の競馬システムを構築することを選択したのに対し、Tether は Plasma と Stable を使用した外部競馬システムを選択しました。

唯一の例外はStripeです。Stripe自体はステーブルコインを持っていませんが、エンドユーザーネットワークを有し、BridgeとPrivyを買収したことでクローズドループ技術を完成させました。Stripeが遅かれ早かれ独自のステーブルコインを発行、あるいは「サポート」するだろうという大胆な予測は可能です。

要約すると、ステーブルコインの発行、流通チャネル、端末ネットワークはすべて独自の閉ループを構築しています。

• ステーブルコイン発行者:CircleのArc、TetherのPlasmaとStable、USDeのConverge

• 流通チャネル: CoinbaseやBinanceなどの取引所、EthereumやTronなどの既存のパブリックチェーン

• 端末ネットワーク: Stripe独自のTempo

フランスの自由はイギリスの自由とは異なり、USDTのL1はUSDCの生息地ではない。誰もがもはや生活に満足できなくなった時、既存のパブリックチェーンやカード組織の競合企業が長江のように押し寄せ、止められない勢いで勢力を拡大していくだろう。

技術の普及:パブリックチェーンの構築は容易だが、機関投資家の拡大は困難

自由を極端に擁護することは悪ではなく、拘束された人々に対して正義を追求することは美徳ではない。

QUBICがMoneroを吸収したのがトレジャリー戦略の人気とは比べものにならないのと同様に、一般ユーザーにとってプライバシーはもはや懸念事項ではありません。リベラルな視点から見ると、プライベート取引は機関ユーザーにとっての「有料の特権」に過ぎません。一般ユーザーが本当に気にするのは取引手数料です。

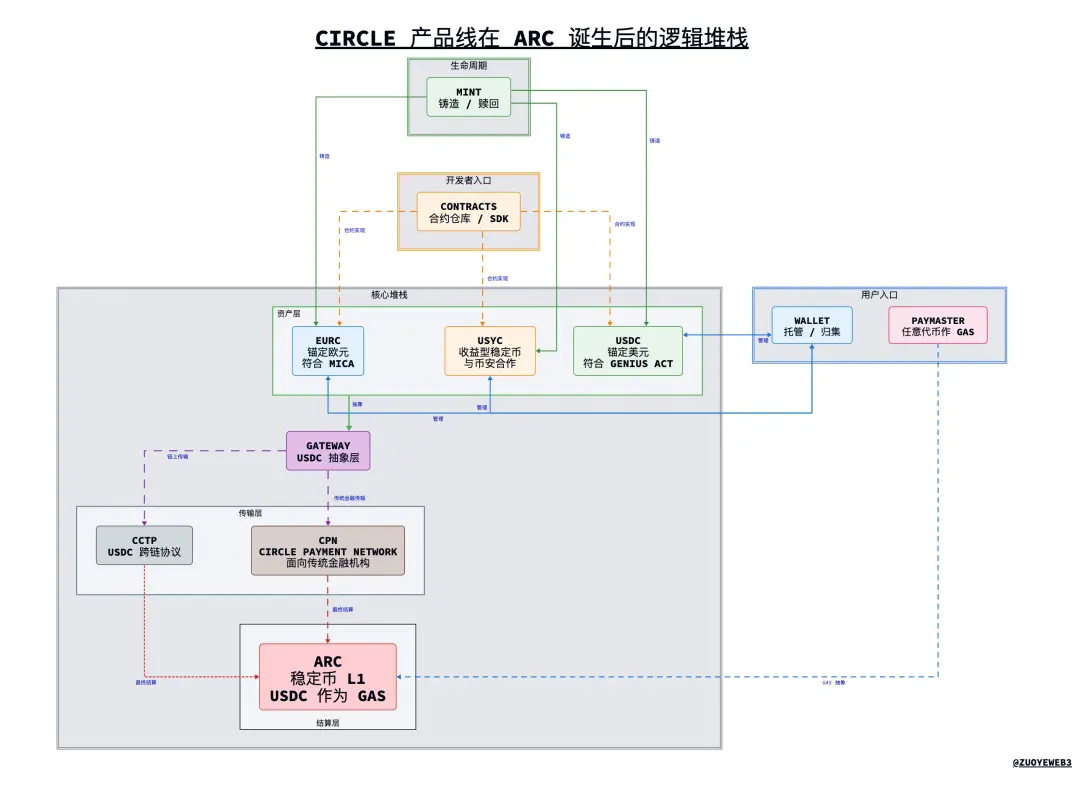

Arcのリリース以前、Circleの製品ラインはすでに複数のラインに分かれ、やや複雑化していました。Arcの統一された規制の下でのみ相乗効果が実現され、USDCはCoinbaseの子会社という厄介な状況から脱却することができました。

画像キャプション: Arc 誕生後の Circle 製品ラインのロジック スタック

画像出典: @zuoyeweb3

Arcを例にとると、将来のステーブルコイン・パブリックチェーンの技術的アーキテクチャを垣間見ることができます。ただし、上記はあくまでも私の個人的な論理アーキテクチャの理解であり、必ずしもその通りであるとは限りません(宇宙的な免責事項)。

1. 製品の説明

• USDC/EURC/USYC: Circleの3つの主要なステーブルコイン製品ライン。USDCは米ドルに連動しており、Genius Actに準拠しています。EURCはユーロに連動しており、MiCA規制に準拠しています。USYCは利回りベースのステーブルコインで、USYCはBinanceと提携しています。

• CPN(Circle Payment Network):Circleが開始した、USDCを基盤レイヤーとするSWIFTに類似したクロスボーダー決済ネットワーク。

• ミント: ユーザーはUSDCなどのステーブルコインを発行できる

• Circleウォレット: 個人および機関ユーザーは、ここであらゆる種類のCircleステーブルコインを管理できます。

• 契約: Circleが作成したUSDCおよびその他のステーブルコイン契約

• CCTP: USDCクロスチェーン技術標準

• ゲートウェイ: USDCの抽象化レイヤー。ユーザーは基盤となるパブリックチェーンや技術的な詳細を知る必要がなく、USDCと直接やりとりできる。

• Paymasterは、あらゆるトークンをガストークンとして使用できるようにします

• Arc: Circleのステーブルコインレイヤー1。ネイティブガストークンとしてUSDCを使用。

2. 論理スタック

• 主要部分:上から順に、USDC/EURC/USYC -> ゲートウェイ -> CCTP/CPN に分かれています。CCTPは主にチェーン上で使用され、CPNは主に従来の金融機関で推進されています -> Arc

• 最も重要な部分を全体的に考えてみましょう。Mintはチャージの入り口、Walletは資金収集の入り口、Contractsはプログラミングの入り口、そしてPaymasterは付随する機能です。どのトークンもガストークンとして使用できます。

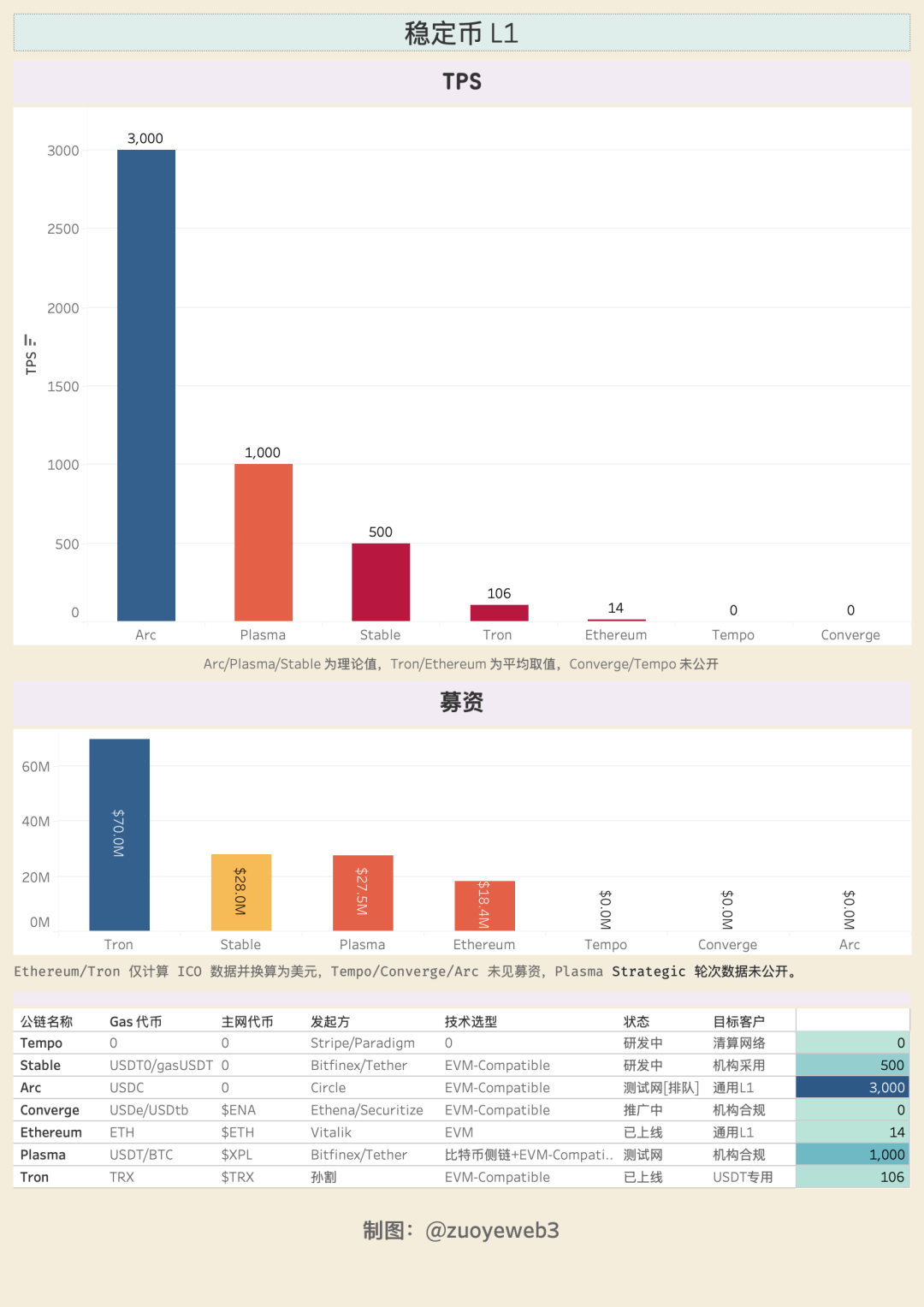

いわゆるPoS(実際にはDPOS)メカニズムの下、最大20ノードのArcは理論上3,000TPSと1秒未満のトランザクション承認時間を実現し、ガス料金は1Uまで低くなります。また、機関投資家向けにプライバシー転送と金庫モードも用意しており、大規模な企業資金のオンチェーン保管にも対応可能です。これは、Circleが独自のL1を構築した重要な理由でもあるかもしれません。ステーブルコインの取引と送金に加えて、エンタープライズレベルの資産管理も競争の焦点となっています。

さらに、ユニバーサルL1アーキテクチャは、RWAなどのより多くの資産をオンチェーンで追加するためのインターフェースとフル機能アーキテクチャを備えています。買収したInformal Systemsが開発したCometBFTをベースにしたMalachiteは、理論上50,000TPSのポテンシャルを秘めています。

さらに、お馴染みのEVM互換性、MEV保護、FX(外国為替)エンジン、そして取引最適化といった機能も備えています。Cosmosのサポートがあれば、Hyperliquidレベルの製品のローンチにおいて技術的なボトルネックは発生しないと言えるでしょう。L2であれば、Dockerインスタンスのデプロイ程度で済むでしょう。

Arcの計画では、TEE/ZK/FHE/MPCといった暗号技術が統合されます。現在の技術の普及により、パブリックチェーンの立ち上げコストはほぼ一定になったと言えるでしょう。難しさはエコシステムの拡張にあります。流通チャネルと端末ネットワークの構築には、Visaが50年、USDT/Tronアライアンスが8年、TetherがUSDTの作成に11年を要しました。

時間はステーブルコイン L1 の最大の敵であるため、ステーブルコインは言葉と行動を分離する戦略を選択します。

• 実行: 小売店での使用 -> 流通チャネル -> 機関による採用

• 言う:制度的コンプライアンス -> 普及

TempoとConvergeはどちらも機関投資家による導入をターゲットとしており、Arcはグローバルなコンプライアンスを推進しています。コンプライアンスと機関投資家の連携は、ステーブルコインL1が提唱するGTM戦略ですが、それだけではありません。ステーブルコインL1は、より「暗号」的なアプローチでこれを推進していきます。

PlasmaとConvergeはどちらもPendleと提携しており、Circleは利回りを生み出すステーブルコインUSYCとUSDCの24時間365日取引を秘密裏に推進しています。また、Paradigmの創業者マット・フアンがCEOを務めるTempoは、フィンテックよりもブロックチェーンに重点を置くことを主な目標としています。

Metaがユーザーのプライバシー保護を主張しているように、機関投資家による導入は常にコンプライアンスの手段でした。しかし、実際のビジネスにおいては、機関投資家による導入を促進するには、まずユーザーの存在が不可欠です。USDTの初期かつ最大のユーザーグループは、常にアジア、アフリカ、ラテンアメリカの一般の人々であったことを忘れないでください。そして今、USDTは機関投資家の視野にも入っています。

流通チャネルは、組織が優れている分野ではありませんでした。地上のセールスマンの軍団がインターネットの基盤です。

画像キャプション:ステーブルコインL1の比較

画像出典: @zuoyeweb3

新興ステーブルコインL1は、多額の資金調達を行うか、強力な支援者に依存しています。Genius ActとMiCAの監督下では、ユーザーに利息を支払うことは事実上不可能であり、ましてやそれを顧客獲得に活用することは不可能です。しかし、USDeはリボルビングローンの発行に頼ることで、1ヶ月以内に100億ドルの水準に達しました。

オンチェーン収益分配とユーザーコンバージョンのギャップにより、利子付きステーブルコインの市場スペースが生まれます。USDeがチェーンを管理することで、Anchorageの協力を得て、USDtbはGenius Actに準拠したステーブルコインとなります。

利益はユーザーの採用を大きく促進する可能性がありますが、これは致命的な誘惑です。ルールで定められた境界線を越えることは、各企業がそのスキルを発揮する絶好の場となります。

結論

ステーブルコインL1が登場する以前は、TRC-20 USDTが事実上のグローバルUSDT決済ネットワークでした。USDTは実在のユーザーを持つ唯一のステーブルコインでもあったため、Tetherは取引所と利益を分配する必要がありませんでした。USDCはUSDTの準拠した代替手段に過ぎず、CoinbaseがBinanceのNasdaqへのマッピングであるのと同じです。

ステーブルコインL1はVisaとイーサリアムに挑戦しています。世界の通貨流通システムは根本的に再編されつつあり、ドルの採用率は世界的に低下しています。しかし、ステーブルコインL1はすでに外国為替取引に照準を定めています。市場は常に正しく、ステーブルコインはさらなる発展を熱望しています。

ブロックチェーン誕生から10年以上が経過した現在でも、パブリックチェーン分野では依然として革新が見られ、これはすでに十分に喜ばしいことです。おそらく最も幸運なのは、Web3がフィンテック2.0ではないこと、DeFiがCeFiとTradiFiを変革していること、そしてステーブルコインが銀行(預金/越境決済)を変革していることです。

ステーブルコインL1は、今後もブロックチェーンの中核概念の後継となることが期待されます。