出典: 数十億ドルの取引を支えるあまり知られていない暗号通貨の大手企業

コンパイル:LenaXin、ChainCatcher

少数のエンジニアチームによって構築された匿名の分散型取引所Hyperliquidは、大手投資家を惹きつけ、わずか2年で数千億ドルの取引高を達成しました。このプラットフォームは、無期限契約であるパーペチュアル・スワップに特化しており、これは暗号通貨投機市場を席巻しており、月間取引高は6兆ドルを超えています。

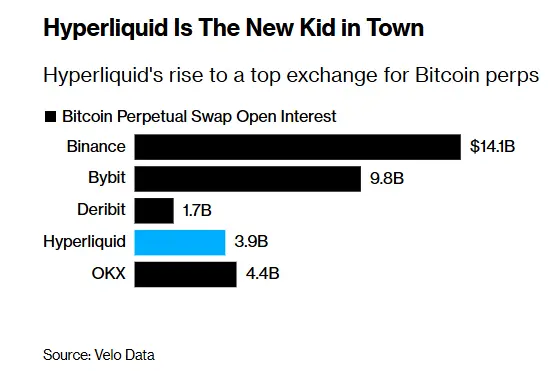

Hyperliquid は規模では業界リーダーの Binance に大きく遅れをとっていますが、いくつかの分野で Coinbase を上回り、分散型取引所における競争上の優位性を確立しています。

その成長により、仮想通貨界の荒々しい世界で注目を集めるようになり、支持者からはスピードと透明性が称賛されているが、同時に先週の市場暴落の中心にもなり、プラットフォーム上のトレーダーは100億ドルの損失を被った。

Hyperliquidは依然として少数の内部勢力によって支配されており、支援者の間では分散化の度合いについて疑問が生じている。ParadigmやPantera Capitalといった支援者にとって、これはデジタル金融の未来への賭けであると同時に、業界の大部分が依然として正式な規制の及ばない領域にあることを改めて認識させるものでもある。

今年初め、Coinbase主催の業界サミットで、ブラックロックとCoatueの幹部が仮想通貨業界の専門家と会合し、開発計画について議論しました。Jump Tradingの社長であるデイブ・オルソン氏は、HyperliquidをBinanceの「最初の本格的な競合相手」と名指ししました。

Hyperliquidのユニークな特徴は何でしょうか?なぜ、エコシステムと連動したナスダック上場ファンドの取締役会にボストン連銀元総裁のエリック・ローゼングレン氏を招き入れ、市場シェアを獲得できたのでしょうか?

本質的には、シンガポールのHyperliquid Labsの約15名のチームによって運営されている、ミニマリスト的な取引プラットフォームです。業界の標準慣行に従い、プラットフォームのフロントエンドは米国ユーザーをブロックしていますが、基盤となるブロックチェーン上では誰でも取引できます。その最大の魅力は、IDを一切必要としない仕組みにあります。これは、急成長を遂げた取引所が同様のモデルを採用して成功を収めた初期の成功を反映しており、これらの取引所はしばしばすぐに規制当局の監視対象となりました。

仮想通貨リスクモデリング会社ガントレットの創業者タルン・チトラ氏は、「成長率が最も高い市場は、最も新しい市場、あるいは最も成熟度の低い市場である傾向がある。既存の市場参加者のほとんどが、その根拠を理解していないからだ」と指摘した。

Hyperliquidは、ジェフ・ヤン氏と共同創業者(通称「iliensinc」)によって設立されました。ヤン氏はかつてハドソン・リバー・トレーディングに勤務し、暗号資産取引プラットフォーム「カメレオン・トレーディング」を運営していましたが、その後、従来の規制の枠にとらわれず、極めて高速な取引を実現する取引システムの構築に注力しました。

しかし、スピードだけでは生き残りは保証されません。真の試金石は流動性です。dYdXやGMXのようなプラットフォームは、マーケットメーカーを引き付けるためにトークンインセンティブに依存していましたが、インセンティブが枯渇するとこのモデルは脆弱になりました。Hyperliquidの解決策は、Hyperliquidマーケットメーカーメカニズムです。ユーザーの預金がプラットフォームの資本プールとして機能し、アルゴリズムが売買相場を継続的に公開することで、すべての取引に相手方がいることを保証します。このシステムは現在、5億ドル以上の資本を誇っています。

マーケットメーカーWintermuteのアルゴリズムトレーダー、フェリックス・ブヒター氏は次のように述べています。「ユーザーがいなければマーケットメーカーは存在せず、流動性がなければユーザーも存在しません。Hyperliquidはこの鶏が先か卵が先かという問題を見事に解決しました。HLPプールはあらゆる市場の相場情報を提供できます。」

一部の暗号資産専門家は、潜在的な利益相反を指摘している。プロトコルのHLPメカニズムは、特定の取引において相手方として機能する可能性があるのだ。コインベースの元幹部、ヴィシャル・グプタ氏は、「取引所運営者は、自ら取引するのではなく、ルールを定め、審判役を務めるべきだ。なぜなら、ルールの公平性を保証できる者は誰もいないからだ」と述べた。

支持者たちは、これまで問題となっていた取引所とは異なり、HLPのすべての取引はリアルタイムでオンチェーンに記録され、監査可能な証跡が作成されると主張しています。これは従来のプラットフォームとの重要な差別化要因です。プラットフォームが成熟し、大規模な外部マーケットメーカーが参入するにつれて、HLP取引の割合は減少しています。しかしながら、多くの競合他社とは異なり、HLPのコードはまだ公開された第三者による監査を受けていません。

Hyperliquid Labsの広報担当者は次のように述べています。「中央集権型取引所とは異なり、Hyperliquidは透明性を本質的に備えています。すべての取引、決済、検証はリアルタイムで検証可能であり、プラットフォームはユーザーの資金を一切保管しません。」

HLPメカニズムは、週末の市場の急落時に注目を集めました。公開データによると、プラットフォーム上の大口トレーダーが損失を被った一方で、プールは約4,000万ドルの利益を上げました。この急落は、暗号資産取引所の標準的な自動レバレッジ削減メカニズムも作動させました。バッファーファンドが枯渇すると、システムは流動性の低下を吸収するために、利益のあるポジションを減らします。

つまり、Hyperliquid は勝者の資金で敗者の資金を補填することで損失を減らし、さらに 4,000 万ドルの利益を上げたのです。

Gauntlet の Chitra 氏などのアナリストは、Hyperliquid の ADL ルールは教科書レベルの過激さがあり、それが HLP の収益性を押し上げた要因の 1 つかもしれないと指摘しました。

先週の急落後、ジェフ・ヤン氏はXプラットフォームに投稿し、HLPは「利益を生む清算機会を選別しない中立的な清算業者」であることを強調した。また、Hyperliquidの清算量はデータが「完全にオンチェーン」であるため大きく見えると説明し、中央集権型取引所は清算量を過小報告することが多いと述べた。

HLPがエンジンだとすれば、バリデーターはコントロールセンターです。Hyperliquidのバリデーターはわずか24社ほどで、100万社を超えるEthereumネットワークとは対照的です。批評家はHyperliquidの権力集中を非難しています。Hyper Foundationは、ステークされたHYPEネイティブトークンの約3分の2を管理しており、バリデーターの意思決定とガバナンスに大きな影響力を持っています。ただし、Hyper Foundationのノードは最近、一部の決定についてコミュニティの合意を支持するため、投票を棄権しました。

「ステークされたトークンの3分の2以上をコントロールするということは、チェーン上で何でもできるということを意味する」とブロックチェーン検証会社コーラスワンの研究責任者、カム・ベンブリック氏は語った。

この力関係は、いわゆる「JELLY事件」で浮き彫りになりました。流動性の低いトークンへの大規模な賭けがHLPの支払い能力を脅かしたとき、バリデーターは取引の清算に投票し、財団は影響を受けたユーザーに補償するために独自の資金を使用しました。

Hyperliquidは、従来の取引所が取引をロールバックするのと同じような、介入型市場運営者として行動しました。ジェフ・ヤン氏はこれを「極端なシナリオ」と呼び、ユーザー保護のために当時16の検証ノードが即座に行動を起こす必要があったと述べました。

Hyperliquidの財務構造は、取引手数料の大部分をHYPEトークンの買い戻しに充てることで、取引量に応じてトークン価格が上昇するというフライホイール効果を生み出しています。プラットフォーム手数料を資金源とするHYPEトークンの買い戻し支援基金は現在14億ドルを超えています。支持者はこれを成長エンジンとして称賛していますが、批判的な人々は買い戻しは通常、価格上昇を短期的なものにとどめると警告しています。

ベテラン暗号資産投資家のサンティアゴ・ロエル・サントス氏は、トークンの買い戻しは「非常に反射的」であり、維持するには取引量の継続的な増加に依存していると指摘した。このモデルは、ハイパーリキッドが大手競合他社を凌駕し続ける場合にのみ持続可能である。

Hyperliquidはイノベーションを誇りとしていますが、プラットフォームの成長に深く結びついたトークンの発行を通じてユーザーの参加と流動性を奨励するというモデルは、やや従来型です。Hyperliquidはオンチェーンで透明性を保ちながら運営されていますが、他の多くのプラットフォームは、技術的な要請が脆弱な報酬プロトコルへの貪欲さへと堕落すると、危機が発生する可能性があることを証明しています。

市場の熱気は依然として高い。パラダイムはナスダック上場ファンドによるHYPEの保有を支援するため、8億8,800万ドルを投資した。これにより、従来の投資家は直接取引することなくHYPEに参加できる。

DefiLlamaのデータによると、現在Hyperliquidをベースにしたエコシステムを開発しているプロジェクトは100以上あり、その規模はBNB ChainやSolanaに匹敵します。

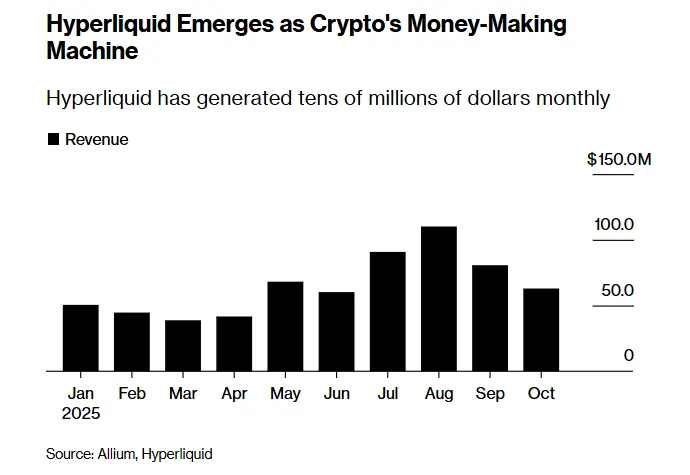

アトラス・マーチャント・キャピタルの共同創業者であるデイビッド・シャミス氏は、「これはコインベース型の取引所とイーサリアム型のレイヤー1ブロックチェーンの両方であり、両者が同じシステムに統合されている」と述べた。同ファンドのCEOに就任する同氏はまた、「このプラットフォームは15人未満のフルタイム従業員で年間10億ドル以上のフリーキャッシュフローを達成している」と明らかにした。

今週、Hyperliquidはアップグレードを実施し、経験豊富なユーザーが上場委員会の承認を必要とせずに数分で永久先物市場を作成できるようになりました。作成者は数百万ドル相当のHYPEを担保としてステークする必要があり、バリデーターは不正使用を検知した場合、デポジットを没収することができます。

これはプルーフ・オブ・ステーク型ブロックチェーンに共通するリスク管理メカニズムであり、新たなトークンやボラティリティ追跡商品の取引市場の創出を促進する可能性があります。Hyperliquidは本質的に、トレーダーに市場を開放するだけでなく、トレーダーが独自の市場を構築することも可能にします。