著者: 0xWeilan

Coinbaseによると、BTCは2022年11月21日に1コインあたり15,460.00ドルと4年ぶりの安値に達しました。この日を前サイクルの終わりと今回のサイクルの始まりと見なしています。

その日から今年9月30日まで、BTCは1,044日間にわたって変動が激しく、過去2つのサイクルのピーク(安値から約1,060日後)に近づいています。単純計算すると、BTCはこのサイクルのピークに2025年10月に到達することになります。

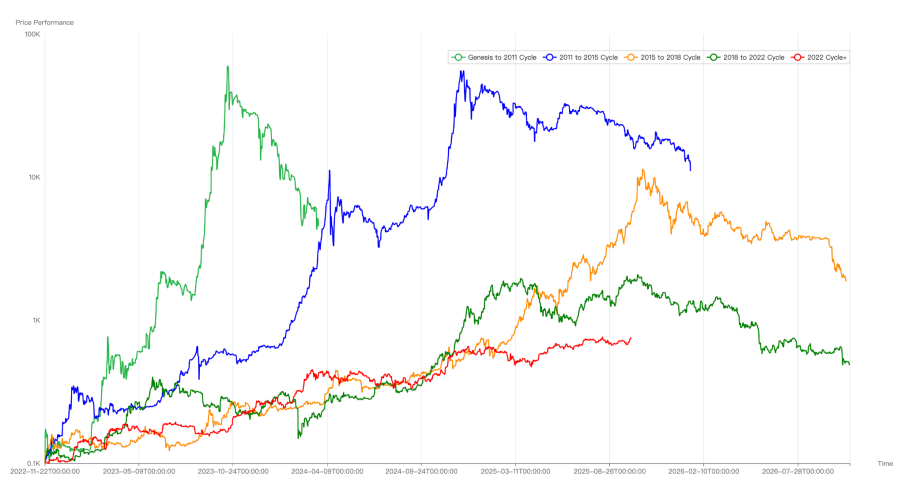

5サイクルにわたるBTC価格動向の比較

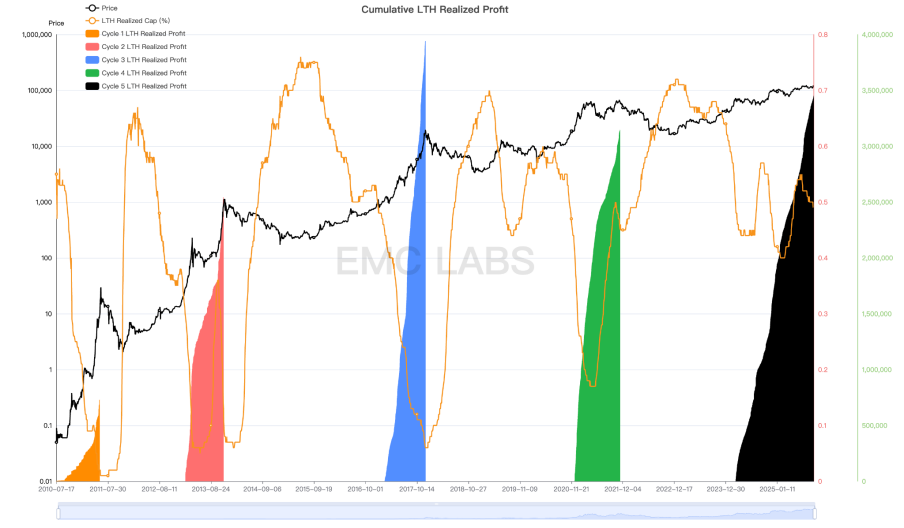

ビットコインのこの「循環的」な呪いは、コンセンサスの広がりと生産量の削減によって引き起こされた投機的な熱狂から生じています。これは、伝統的なビットコインの大口保有者にとって、依然として最も重要な循環指標です。このグループは、過去のビットコインの最高値形成において決定的な役割を果たしてきました。このグループの必死の利益確定と売却が流動性を枯渇させ、最終的に市場のピークにつながるのです。

現在、このグループは売りを加速させており、ピークが迫っていることを示唆しています。しかし、価格の急騰や新規アドレスの急増といった、ピークを示す他の指標は現れていません。このことから、次のような疑問が生じます。この「周期的な法則」は今後も市場を抑制し、ピークを形成するのでしょうか、それとも失効してしまうのでしょうか。2022年11月に始まったBTCの強気相場は10月に終焉を迎えるのでしょうか。

このレポートでは、EMC Labs が独自の「BTC サイクル多要素分析モデル」を使用して、このサイクル以降の BTC 価格動向を包括的に分析し、どの市場勢力と根底にあるロジックがサイクルを実際に推進しているかを明らかにし、最終的に BTC 価格が 10 月にピークを迎えるかどうかについての分析と判断を提供します。

フェーズ1(2022年11月~2023年9月):長期保有

振り返ってみると、前回のサイクルにおける主要な買い手の一つであったFTXとその貸し手であるVoyager Digitalの破産は、このサイクルの清算完了を象徴するものでした。FTXの破産後、BTC価格は2万ドルのレンジの底値から1万5476ドル(Coinbaseのデータによる、以下同様)まで急落し、2024年11月21日に最低値を記録しました。

FTXのような機関投資家の破綻は市場の底入れを早めたが、サイクルの終焉を決定づける根本的な力は、長期投資家による利益確定と売却である。市場が熱狂している時には、短期投資家は買い、長期投資家は売り、市場が冷え込む時には、短期投資家は売り、長期投資家は保有株を増やす。

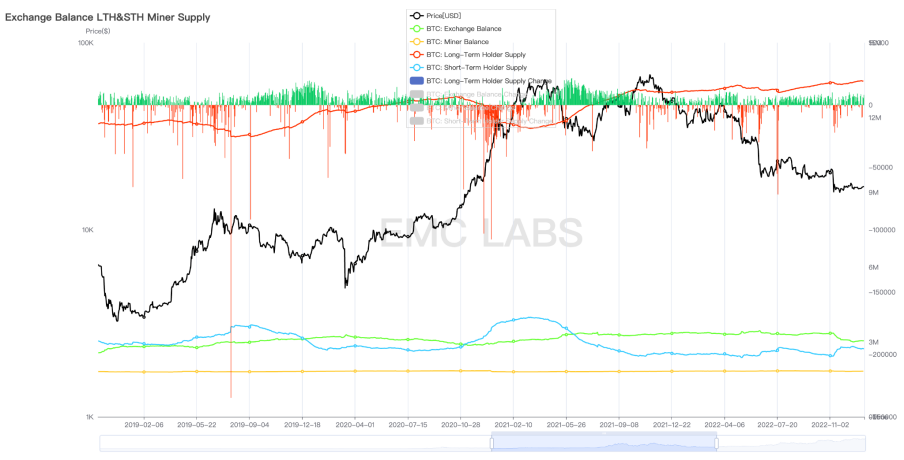

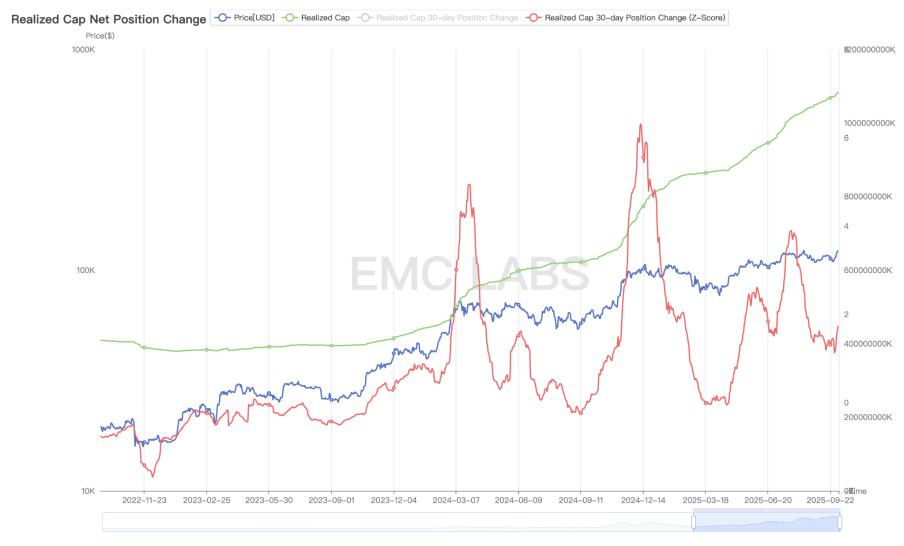

前期の長期グループポジションの変化に関する統計

前回のサイクルと同様に、長期投資家は前回のサイクルの弱気相場局面で株式の買い増しを始めました。市場が底値圏に入ると、短期的な損失の規模は縮小し始め、長期投資家の購買力が価格を押し上げ始め、BTCと暗号資産市場は底値圏から抜け出し、新たなサイクルへと移行しました。

一方、連邦準備制度理事会(FRB)のパンデミック後の利上げサイクルは終焉に近づいており、公式には2023年7月26日に終了する。先物取引の影響で、ナスダック総合指数は2022年10月13日に底値を付け、2023年1月に下限値を突破した。ビットコイン価格は、利上げの公式停止の約9~10か月前から、この傾向をほぼ追随している。

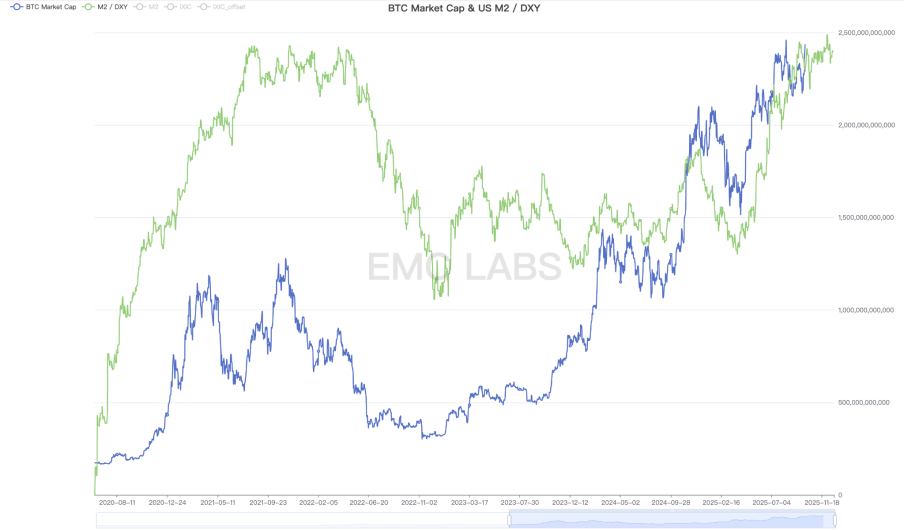

利上げサイクルが終盤に近づく中、金融引き締め政策は米国の地域銀行(シリコンバレー銀行とファーストリパブリック銀行)の破綻につながり、米国政府は緊急に流動性供給を迫られています。米国のM2/DXY指数は反発に転じており、米国株式市場とビットコインの底入れ反発を促す外部環境となっています。

米国M2/DXY

このサイクルの第一段階は「2022年11月から2023年9月」と定義します。マクロ流動性の向上と相まって、暗号資産市場の内部保有構造によって生じる緊張が、この段階におけるBTC価格上昇の根本的な原動力となるでしょう。

連邦準備制度理事会(FRB)の利上げは2023年7月に正式に終了し、長期保有は2023年9月末まで継続されました。

後に影響力を持つことになるDATとBTCスポットETFはまだ主流にはなっていなかったため、価格の変動に左右される個人投資家はまだ覚醒していなかった。この時期、ステーブルコインの発行量は減少し、暗号資産市場からの資金流出は依然として続いていた。長期投資家による保有量の定期的な増加が、市場の上昇トレンドの主な原動力となった。

第一段階では、BTC は安値 15,476.00 ドルから高値 31,862.21 ドルまで反発し、最大 105.88% 増加しました。

フェーズ2(2023年10月~2024年3月): BTCスポットETF

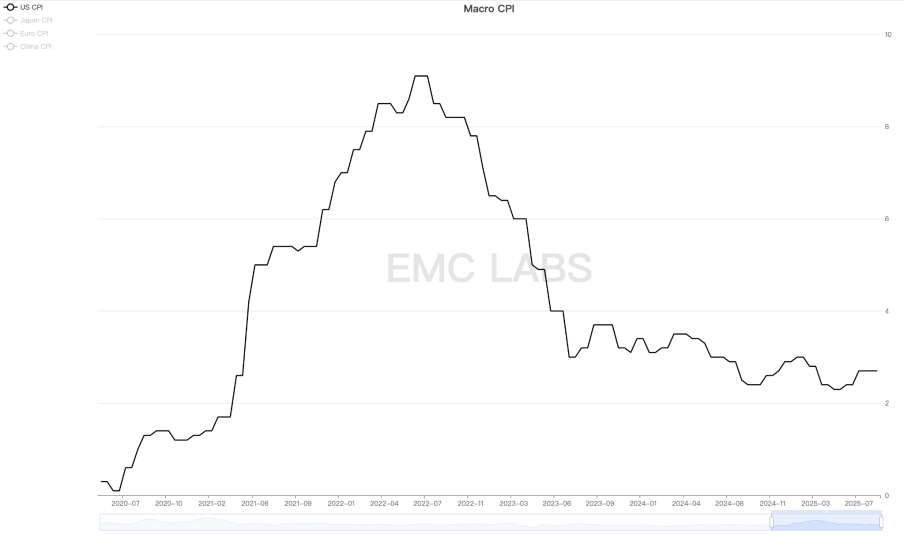

米国のインフレ率は引き続き低下しており、2023年7月から9月にかけての消費者物価指数(CPI)の一時的な上昇は誤報とみなされた。最終的に、FRBの現在の利上げサイクルは7月が最終月であることが確認された。

市場の期待が変化するにつれ、ファンドはリスク資産を選好し始めます。リスク選好度の変化により、BTCは市場の第2フェーズの到来に備えています。

米国消費者物価指数

BTC がこのサイクルの第 2 フェーズを開始する本当の原動力となっているのは、BTC スポット ETF の承認と、2024 年 4 月の 5 回目の BTC 半減期の予想です。

ブラックロックやフィデリティなど、伝統的なウォール街の資産運用大手は、2023年6月にSECにBTCスポットETFの申請書を提出し、将来を見据えた投機的な取引資金が密かに集まっていた。

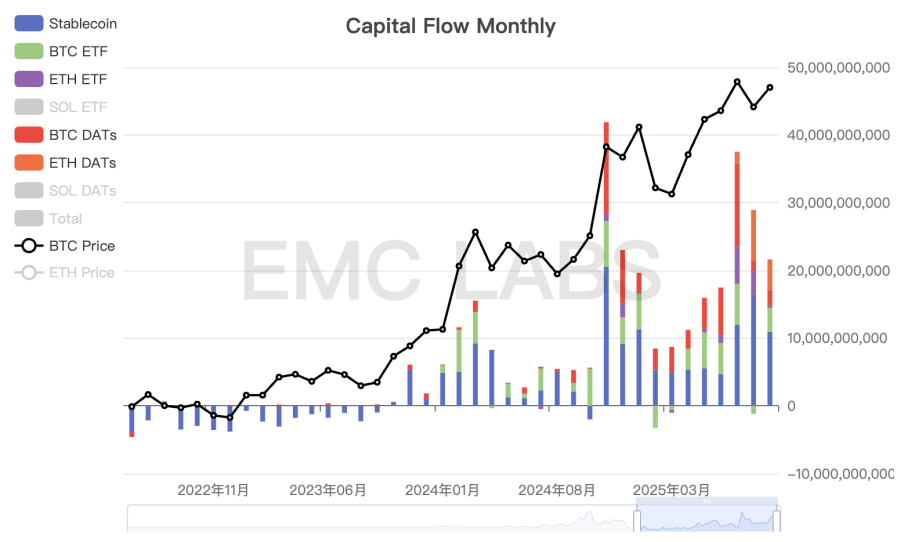

2024年1月10日のSECによるBTCスポットETFの承認を境に、市場の第2段階は前半と後半に分かれる。前半(2023年10月~2024年1月10日)はETF承認に賭ける投機資金が中心となり、後半(2024年1月10日~2024年3月14日)はETFチャネルから流入する追加資金(120億米ドル超)が中心となる。

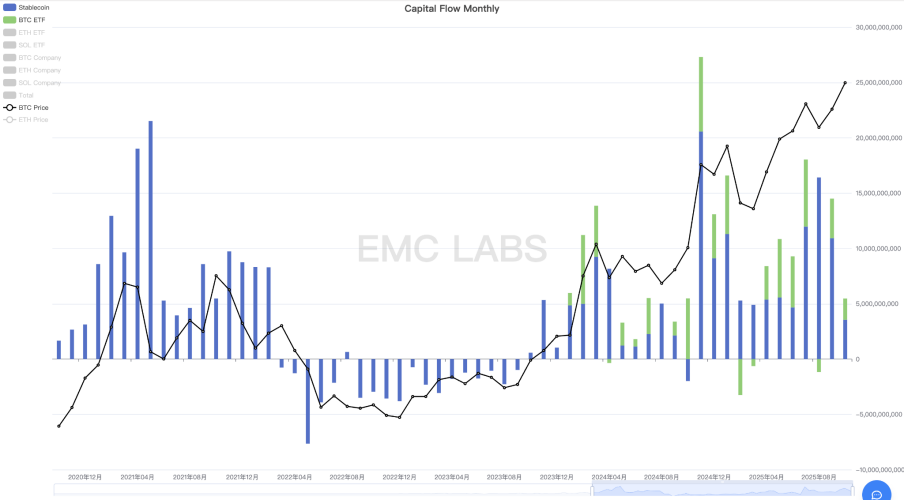

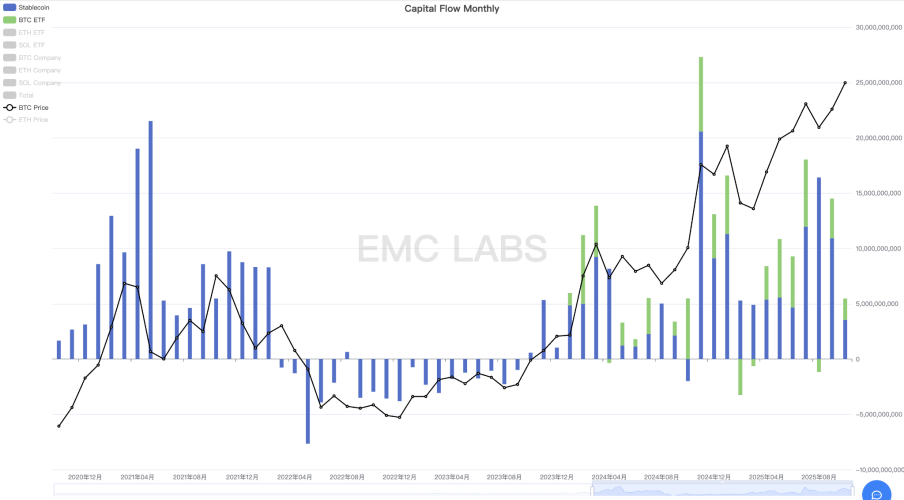

BTCスポットETFとステーブルコインチャネルにおける資金フローの月次統計

さらに、ステーブルコインの流通経路は10月に流出傾向を完全に脱し、流入を再開しました。3月末までに新規発行総額は260億米ドルを超え、上半期の主な原動力の一つとなりました。

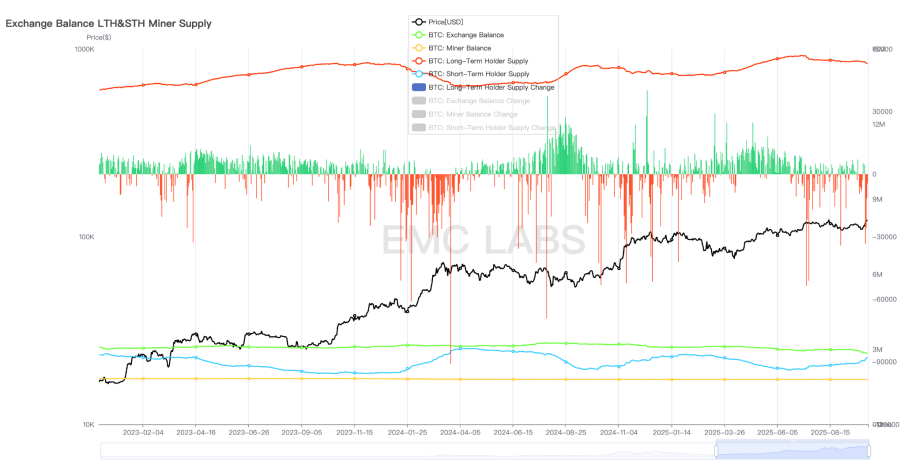

2024年10月にこの段階の市場が始まって以来、長期保有グループは保有量を減らし始め、市場終了までに削減規模は90万個にまで達しました。

この期間の市場は、BTCスポットETFチャネル内の投機・投資ファンド、取引所の投機・投資ファンド(ステーブルコインの発行額の大幅な増加に表れている)、そして長期保有の売りによって牽引されました。買い圧力が売り圧力を上回り、BTC価格は急激かつ力強い上昇を見せました。

第2段階では、BTCは最低26,955.25ドルから最高73,835.57ドルまで上昇し、最大増加率は173.92%でした。

フェーズ3(2024年4月~2024年9月):半減期とリバランス

第2フェーズの分析では、ビットコインの生産量削減に関する従来の見方に基づく投資と投機資金も、市場動向を決定づける重要な要因であることがわかりました。これは第3フェーズの市場動向にも明確に反映されています。

2024年4月19日、ビットコインは4回目の半減期を迎え、ブロック報酬は6.25BTCから3.125BTCに減少しました。BTCの95%以上が既に流通しており、半減期が実際の市場供給量に与える影響は大幅に減少しましたが、半減期をめぐる憶測はBTCの上昇ポテンシャルを過大評価してしまいました。2024年4月から9月にかけて、BTCは7ヶ月にわたるボラティリティの高い調整期に入りました。

資金調達統計によると、BTCが3月に一時的なピークに達した後、BTCスポットETFチャネルへの資金流入規模は縮小したものの、依然として高水準を維持していました。しかし、ステーブルコインチャネルへの資金流入はさらに縮小し、一時は流出に転じました。

BTCスポットETFとステーブルコインチャネルにおける資金フローの月次統計

この間、FRB(連邦準備制度理事会)は利上げを停止したものの、利下げにはまだ着手していない。ETFチャネルへの資金流入規模は大幅に減少した。さらに、半減期到来に伴い、オンサイトファンドは市場から撤退した。オーバードロー市場は、新たな価格均衡を求めて下方修正を迫られている。

長期保有グループの安定力のおかげで、市場は弱気相場を回避し、リバランスを果たすことができました。4月以降、流動性が低下するにつれて、長期保有者は保有株の減少を止め、7月以降は保有株を増やし始めたことが分かりました。この長期保有者の行動は、グループの過去の行動と一致しており、市場は一時的に底を打ったことを示しています。

第3段階では、最高価格は109,588ドル、最低価格は74,508ドル、最大下落率は32.01%で、BTC強気相場の調整閾値を超えませんでした。

第4段階(2024年10月~2025年1月):トランプ大統領の仮想通貨友好政策

2023年7月に利下げを停止した後、消費者物価指数(CPI)の低下を抑制するため、フェデラルファンド金利は5.25~5.50の高水準を維持しました。高金利は徐々に雇用市場を悪化させ、FRBは2024年9月の会合で利下げを再開し、年末までに75ベーシスポイントの利下げを完了しました。

金利引き下げは市場全体のリスク選好度を高め、BTCスポットETFやステーブルコインチャネルを通じて暗号資産市場への巨額の資金流入につながりました。2025年1月末までに、米国では11のBTCスポットETFの運用資産が1,000億ドルを超え、複数の記録を更新しました。これは、BTCの「デジタルゴールド」という見方がウォール街で支持を集め、BTCが代替資産から主流資産へと移行しつつあることを示しています。

金利引き下げに加え、BTC上昇のもう一つのきっかけとなったのは、米国大統領選挙でした。この選挙戦中、共和党候補のドナルド・ジョン・トランプ氏の仮想通貨に対する姿勢は180度転換し、米国で最も「仮想通貨に好意的な」大統領候補となりました。彼の家業であるトランプ氏は、勝利後にMEMEトークン「Trump」を発行しました。

トランプ大統領は就任以来、デジタル資産とブロックチェーン技術を支援する大統領令に署名し、既存の規制政策を見直す省庁間ワーキンググループを設置し、「ビットコイン戦略準備金」と「米国デジタル資産準備金」の設立を発表し、ステーブルコインの規制遵守を促進するためのGENIUS法に署名しました。さらに、財務長官とSEC委員長に「暗号資産に友好的」な人材を任命し、米国における暗号資産とブロックチェーン技術の発展を効果的に促進しています。このような友好的な姿勢と政策立案への積極的な姿勢は前例がなく、サトシ・ナカモトでさえ信じられないでしょう。

トランプ陣営の選挙運動により、ETFやステーブルコインを通じて仮想通貨市場に巨額の資金が急速に流入し、今サイクルで過去最大の資金流入となった。同時に、長期投資家は利益確定のために再び売却を開始した。

BitNetworkチェーンの価値実現に関する統計

米国の暗号資産友好政策の推進を受け、暗号資産は徐々に米国で主流の資産となりつつあります。BTCスポットETFに加え、Strategyに代表される数十のDATがBTCをはじめとする暗号資産の積み増し競争に参入し、この2つのグループがBTCの最大の買い手となっています。

BTC スポット ETF および DAT 企業は、BTC の 5% 以上またはそれに近い量を保有しています。

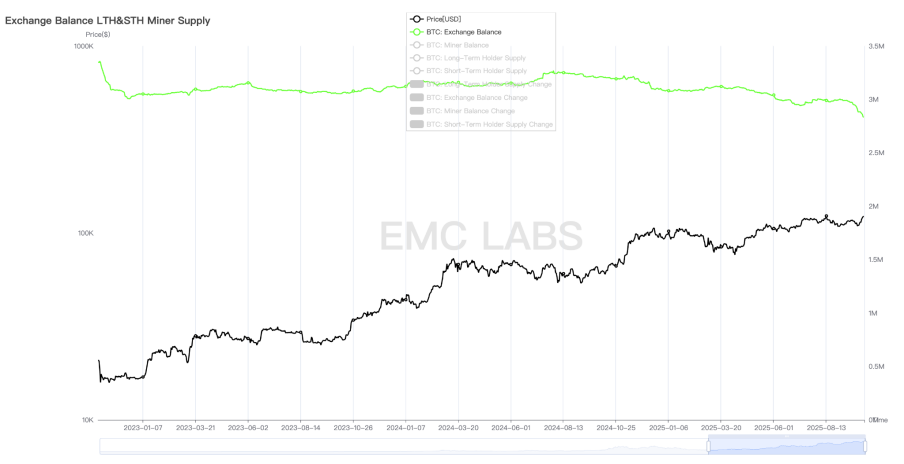

BTCスポットETFとDATの大量参入により、BTCは大幅な売買の時期を迎えています。初期の保有者から大量のBTCがBTCスポットETFとDATの保管口座に移されています。これにより、初期の暗号資産保有者の間で一般的に行われていた、中央集権型取引所に保管されているBTCの量が大幅に減少しました。2025年9月末までに、40万BTC以上が中央集権型取引所の管理アドレスから流出し、1BTCあたり10万ドルとして400億ドル以上の価値に相当します。

主要暗号資産取引所のBTC在庫統計

この流出はこの局面中およびその後も継続し、BTCが現在歴史的な転換期を迎えていることを示しています。初期投資家(7年以上保有している投資家を含む)は多額の利益を現金化している一方で、従来型ファンドは長期投資家へと移行しています。初期投資家の行動は半減期サイクルに大きく影響され、一方、DATは継続的な購入と長期保有を好む傾向が見られます。BTCスポットETFチャネルの保有者の行動は、米国株式市場の動向により大きく影響されています。

このコイン保有構造の変化により、BTC サイクルはより複雑になります。

この期間の市場の勢いは、金利引き下げによる投機とトランプ大統領の仮想通貨友好政策への期待から生まれたものであり、この期間に仮想通貨市場は記録的な資本流入を受けた。

第4段階では、BTC価格は最安値の63,301.25ドルから109,358.01ドル(2025年1月20日、トランプ大統領就任日に記録)まで上昇し、最大増加率は72.76%に達した。

フェーズ5(2025年2月~2025年4月):ブラックスワン

当社の調査枠組みでは、第5局面は、外的要因によるブラックスワンイベントと、熱狂的な投機に伴うセンチメントの回復によって引き起こされた、新たな中期調整局面を表しています。利下げの一時停止と関税戦争によって引き起こされた市場の混乱は、時間的にも空間的にも限界に達し、最終的にこの特異な局面を形成しました。

暗号通貨市場の資金フローに関する月次統計

米国株と仮想通貨市場は既に継続的な利下げを織り込んでいたため、連邦準備制度理事会(FRB)が2025年1月に利下げを停止し、インフレ抑制に再び重点を置いたことで、歴史的に高値を維持していた米国株とビットコインの価格は不安定な状況に陥りました。トランプ大統領が予想をはるかに上回る関税を発表すると、市場は急落しました。

ナスダックの最高値からの調整幅は最大で約17%、BTCの最大調整幅は32%に達しました。BTCの下落幅は大きかったものの、強気相場におけるBTCの調整幅の閾値を超えることはありませんでした。

結局、関税戦争によるパニックや米国経済のハードランディングへの懸念が和らぎ、米国株式市場と仮想通貨市場はともに4月にV字反転を果たし、7月以降も史上最高値を更新し続けた。

このV字反転の背景には、DATs企業、BTCスポットETFチャネル、ステーブルコインチャネルからの資金が株の買いに殺到したという背景があります。さらに、長期保有グループが下落後、タイムリーに保有株数を増やし、再び市場の安定要因としての役割を担いました。

第5段階では、最高価格は73,777ドル、最低価格は49,000ドル、最大下落率は33.58%で、BTC強気相場調整の規模を超えませんでした。

フェーズ6(2025年5月~):旧サイクルと新サイクル

ブラックスワンによって引き起こされた市場の暴落は、バーゲンハンティングファンドと長期保有によって徐々に回復しました。7月までに、BTCは史上最高値の12万3000ドルに達しました。

この時点で、長期投資家は今サイクルにおける3度目の大規模な売りを開始し、これは現在も続いています。投資家はDATとBTCスポットETFのチャネルファンドでした。

9月の利下げ前は、先行きを見据えた取引が市場を支配し続けました。7月から9月にかけて資金流入は急増しましたが、流入額は徐々に減少し、利下げ後にBTCはわずかに調整局面に入りました。長期的な投資撤退が市場の動きに影響を与える主な動きとなりました。

BTC長期保有統計

このサイクルの始まり以来、価格上昇の第3波に伴い、長期投資家は3回目の大規模な売却に取り組んでいます。オンチェーンデータによると、このサイクルで長期投資家は350万BTCを超える利益を確保しており、これは過去のサイクルのピーク時に達した閾値に既に達しています。今日現在、長期投資家は依然としてBTCを大幅に売却し続けています。

BTC長期利益統計(BTC)

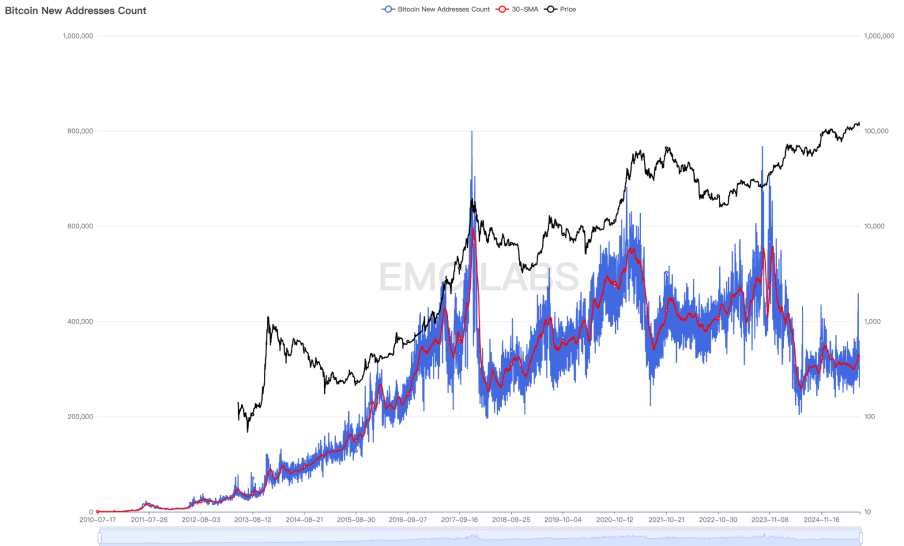

ビットコインの半減期によって引き起こされた過去の強気・弱気サイクルでは、ビットコインの生産量の減少と長期保有資産の蓄積と分配がサイクル形成の決定的な要因でした。生産量の減少をめぐる投機的なセンチメントが新たな投資家の参入を促し、サイクルの頂点形成に不可欠な条件となりました。過去のサイクルでは、こうした新たな投機筋の流入は、ビットコインネットワークウォレットにおける新規アドレスの急増という形で現れました。

しかし、BTCに関するコンセンサスが広がるにつれて、BTCが各サイクルで作成する新規アドレス数は停滞しています。2024年以降、新規BTCアドレス数は過去の弱気相場で見られた水準まで減少しています。もちろん、これは単に新規参入者の減少に起因するものではありません。2024年1月に米国で11のBTCスポットETFが承認された後、多くの投資家がETFチャネルを利用して参加するようになり、BTCウォレットアドレスの作成数が大幅に減少しました。

BitNetに追加された新しいアドレスの統計

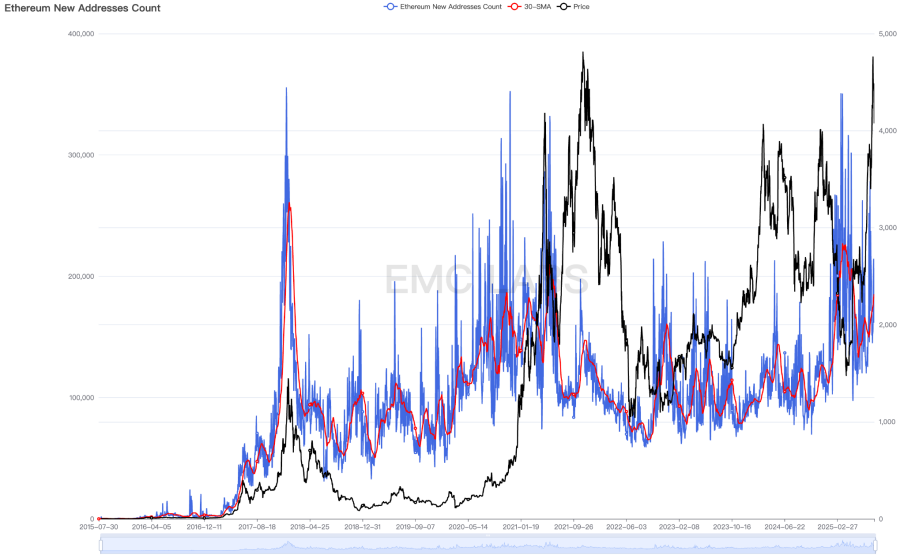

しかし、最大の SCP プラットフォームである Ethereum を見ると、この期間中に新しく追加されたアドレスに関して同じパターンが見られます。

イーサリアムの新規アドレス統計

このことから、BTC市場構造は劇的な変化を遂げ、暗号資産市場全体が新たな発展段階に入っていると考えられます。単に周期的なパターンに基づいて市場のピークを予測したり、高いリターンを期待して人気通貨に盲目的に投資したりするのは時代遅れです。

BTC もすでに古いサイクルを抜けて新しいサイクルに入っている可能性があり、そのピーク方法、ピーク時間、弱気市場の調整幅は完全に変化する可能性があります。

結論

上記の考察と観察から、私たちは予備的な結論に達しました。今回の強気相場の原動力は、主に産業政策の推進と伝統的なチャネルからの資金流入の増加です。減産や産業革新は、過去のように巨額の資本流入をもたらすことができず、その結果、すべての通貨が急騰する、暗号通貨市場における包括的な強気相場が引き起こされました。

この強気相場の間、業界ではイーサリアム レイヤー 2、BTC Ordinals、Restaking、Solana Renaissance、DePhin などのニッチな分野でもイノベーションが見られましたが、以前の ICO や DeFi ブームと比較すると、これらのイノベーションによって引き寄せられた資金は不安定で、非常に限られています。

その結果、BTCが2022年11月に新たな強気相場サイクルを再開して以来、暗号資産市場のほとんどのコインとトークンの価格は、脈動的かつ周期的な上昇にとどまっています。SCPプラットフォームトークンの中で最も高いコンセンサスと最も多くのユースケースを誇るETHでさえ、価格は2025年の強気相場の開始時点まで下落しました。

BTCは古いサイクルから脱却し、新たなサイクルに入りつつあります。市場センチメントと独自のロジックに突き動かされ、DATやBTCスポットETFのファンドは、サイクルのロジックと形態を再構築しようと試みています。しかし、過去16年間の循環的な動きにおいて決定的な役割を果たしてきた長期BTC保有者のグループは、依然として1,500万BTC以上を保有しており、これは発行済みBTC全体の70%に相当します。このグループは、引き続き循環的な法則に従って行動しています。

市場がまだピークに達しておらず、新たなサイクルに入っていないという事実を裏付ける要因としては、DAT企業の優れた資金調達能力と長期保有戦略、米国が依然として暗号通貨に優しい政策を導入・実施していること、そして金利引き下げサイクルの再開によって引き起こされた高リスク資産配分の傾向などが挙げられます。

長期投資家は流動性を懸命に絞り出し、旧サイクルのピークを締めくくるのだろうか。それとも、金利引き下げ環境下での購買力が売り圧力を抑制し、米国株式市場の流れに追随して新たな長期強気サイクルへと突入するのだろうか。この駆け引きはまだ続いている。

このサイクルは延長されると考えています。10月にBTCがピークを迎える可能性は依然として低いものの、長期投資家が売り続ければ、強気相場は今年中に終焉を迎える可能性が高いでしょう。その後の弱気相場調整の期間と範囲は、新規投資家の行動次第で大幅に縮小する可能性があります。

終わりが始まった。