著者: Yanwaizhiyi 、ウォールストリート・インサイト

かつて銀は「貧乏人の金」と呼ばれていましたが、それは銀が実際に安かったからではなく、市場がその希少性を真剣に受け止めなかったからです。

銀は供給量が豊富で在庫調整が可能であり、用途も多様であるため、市場では長年、需要の変動に関わらず常に迅速に補充されると思われてきました。そのため、金の影のように繰り返し取引されるにもかかわらず、本格的に投資対象として利用されることはほとんどありませんでした。

しかし、この前提は現実によって打ち砕かれました。

2021年以降、世界の銀市場は数年連続で物理的な需給ギャップを経験しています。金融サイクルによって増幅された過去の短期的な需給緊張とは異なり、今回の需給ギャップは産業側から直接生じています。太陽光発電、電化、ハイエンドエレクトロニクスといった主要セクターにおける銀需要が急速に拡大している一方で、供給は追いついていません。

さらに重大なのは、銀供給システムが価格シグナルに対して極めて鈍感であることだ。

世界の銀生産量の70%以上は他の金属の副産物であり、生産ペースは銀自体の価格ではなく、銅、鉛、亜鉛の投資サイクルによって決定されます。つまり、価格が上昇しても供給が急速に増加する可能性は低く、在庫バッファーが継続的に減少しているため、市場は短期的な変動だけでなく、持続的な制約に直面しています。

この瞬間、銀は「貧者の金」というイメージから真に脱却し始めました。金価格の上昇に伴う安価な代替品ではなく、主要産業で継続的に消費され、代替が困難な素材へと変化していったのです。

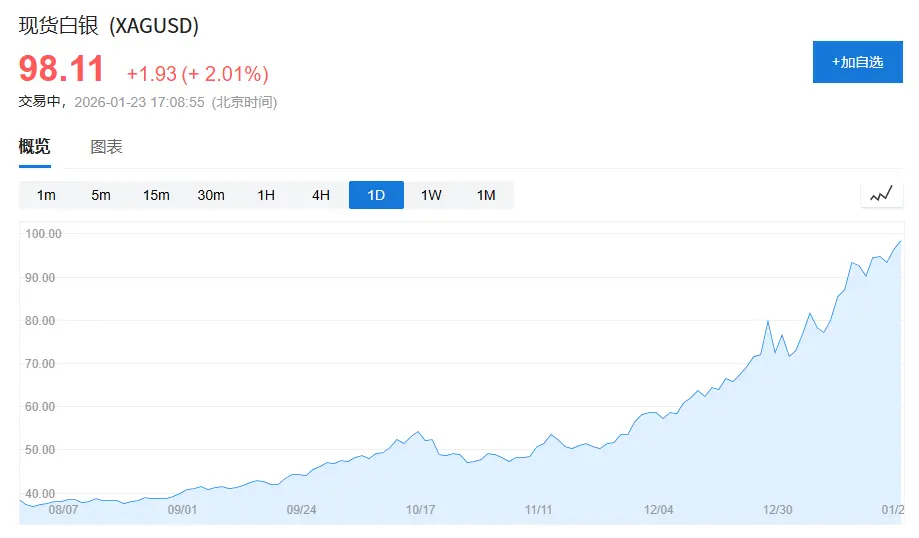

(銀価格は昨年10月中旬の1オンス当たりわずか50ドルから1オンス当たり100ドルに近づき、3か月でほぼ倍増している。)

1. 銀の「アイデンティティ・ジレンマ」:金と工業用金属の間で板挟み

銀がなぜこれほど長い間過小評価されてきたのかを理解するには、まずその「アイデンティティ・ジレンマ」を理解する必要があります。

現代の商品システムでは、資産は大きく分けて 2 つのカテゴリに分類できます。

一つは信用ベースの資産であり、その代表例が金です。金の価値の支えは工業用途ではなく、信用システムと準備金需要です。需要が最も低迷する年であっても、世界の中央銀行による金の純購入額は年間総需要の15~25%を占め、金価格の安定した基盤となっています。

もう一つのカテゴリーは、銅、原油、鉄鉱石などの成長資産です。これらの金属にはほとんど金融特性はなく、その価格は主に景気循環、インフラ整備、製造業投資によって左右されます。

しかし、銀はまさにこれら 2 つのカテゴリの中間に位置します。

「World Silver Survey 2025」によると、2024年の世界の銀需要は11億6,400万オンス(約36,200トン)となり、その内訳は以下のとおりです。

工業用需要は6億8,100万オンスで、約58%を占めた。

宝石および銀製品の需要は 2 億 6,300 万オンスで、総需要の約 23% を占めました。

投資需要(銀地金、銀貨、ETF)は約1億9100万オンスで、約16%を占めています。

問題は、これら 3 種類のニーズに対する行動パターンがまったく異なることです。

工業需要は産業サイクルに左右され、宝飾品需要は価格に非常に敏感であり、投資需要はマクロ経済感情の変動に非常に影響を受けやすい。

この構造的分裂の結果、銀は長い間、安定した単一かつ支配的な価格の支えを欠いていました。

その結果は価格に反映され、銀は長い間金と同額の価格設定を余儀なくされてきたことを意味する。

直感的に分かりやすい指標の一つは金銀比価です。過去半世紀の金銀比価の平均は55~60程度でしたが、2018年から2020年にかけては一時90を超え、パンデミックのピーク時には120に迫りました。

2024年には銀の産業需要が過去最高に達するにもかかわらず、金銀比率は長期にわたって80~90の範囲に留まり、長期平均を大幅に上回っています。

これは銀が「役に立たない」という意味ではなく、むしろ市場が銀の価格を決めるのに依然として金の金融論理を利用しているということだ。

2. 銀の再配置:「多様な用途」から「産業による固定化」へ

本当の変化は金融市場で始まったのではなく、むしろ産業部門で静かに起こったのです。

現在の変化を一言でまとめると、銀は多様な用途を持つ工業用金属から、主要産業によって固定化された機能素材へと移行しつつあります。

1. 太陽光発電:銀が初めて「不可欠」に

銀の需要構造の変化において、太陽光発電は最も重要な要素です。

2015年の世界全体の太陽光発電設備容量は約50GWでしたが、2024年には400GWを超え、10年足らずで8倍以上に増加しました。

業界では確かに「脱銀」プロセスが継続的に進められており、ワットあたりの銀使用量は初期の約0.3グラムから、現在の主流技術では約0.1グラムにまで減少しています。

しかし、設備容量の拡大率は、単位使用量の減少率よりもはるかに速いです。

「世界銀調査2025」によると、太陽光発電産業の銀の実需は2024年に1億9,800万オンスに達し、2019年の1.6倍以上となり、世界の銀総需要の約17%を占めた。

さらに重要なのは、太陽光発電における銀の役割は「容易に代替できる」ものではないということです。導電性、長期安定性、信頼性といった主要な指標において、銀は依然として総合的な性能にとって最適な選択肢です。技術の進歩によって銀の用途は変化しましたが、地位は変化していません。

これにより、銀は初めて、大きく、急速に成長し、価格に左右されない需要源となった。

2. 電気自動車とAIインフラ:利用は誇張ではないが、置き換えは極めて困難。

太陽光発電が需要の規模に確実性をもたらすのであれば、電気自動車とデジタルインフラは需要の性質に変化をもたらします。

従来のガソリン車では平均約15~20グラムの銀が使用されますが、新エネルギー車では通常30~40グラムの銀が使用されます。

世界の自動車販売の伸び悩みを背景に、新エネルギー車の普及率は2019年の3%未満から2024年には20%近くにまで上昇し、銀の需要を構造的に押し上げている。

同時に、データセンター、AI サーバー、ハイエンド電子機器における銀の需要は、銀の絶対的な使用量よりも、その代替不可能性に反映されています。

2024年には電気・電子部門の銀需要が4億6100万オンスに達し、数年連続で過去最高を記録しました。

これらのアプリケーション シナリオは価格に対しては比較的鈍感ですが、供給の安定性に対しては非常に敏感です。

3. 供給側の現実: 銀は「価格上昇が生産増加につながる」金属ではありません。

需要側の確実性とは全く対照的に、供給側の硬直性があります。

2024年の世界銀鉱山生産量は約8億2000万オンスで、前年比成長率は1%未満となります。

さらに重要なのは、世界の銀生産量の70%以上が、主に鉛、亜鉛、銅、金鉱山からの副産物から生産されていることです。この構造は過去20年間、実質的に変わっていません。

銀鉱山の一次生産量はわずか約2億2,800万オンスで、全体の30%未満にとどまっており、依然として長期的な減少傾向にあります。

これは、銀の生産が銀の価格によって決まるのではなく、むしろベースメタルの投資サイクルによって決まることを意味します。

4. 周期的な不足から構造的な逼迫へ

歴史を振り返ると、銀はこれまでにも強気相場を経験してきたが、そうした過去の傾向のほとんどは金融サイクルの派生的なものだ。

違いは、2021年以降、銀市場では数年連続で物理的な需給ギャップが発生していることです。

「ワールド・シルバー・サーベイ2025」によれば、世界の銀の需給ギャップは2021年から2024年にかけて年間平均1億5000万~2億オンスとなり、累積ギャップは約8億オンスに達すると予想されています。

さらに、目に見える銀の在庫は豊富ではありません。現在の世界の流通在庫は消費量の約1~1.5ヶ月分しかカバーできず、これはコモディティで一般的に考慮される3ヶ月分の安全ラインを大幅に下回っています。

多量の銀が太陽光発電モジュール、電気機器、インフラに入り込むと、流通市場に戻るのは非常に困難です。

5. 銀はもはや金の影ではない。

銀は突然不足したわけではなく、単に初めて次の 3 つの条件を同時に満たしただけです。

需要は現実的かつ継続的です。主要なアプリケーションを置き換えることは困難です

供給の伸びは非常に制限されている

過去に、これら 3 つのポイントが同時に発生したことはありません。

市場では銀は依然として「貧者の金」と見なされているが、業界チェーンでは主要な機能性材料の基準を使用して銀を再検討し始めている。

銀はまだ変動するかもしれないが、一つ確かなことは、銀はもはや単なる金の影ではないということだ。

これは、今回の市場活動における最も重要かつ最も過小評価されやすい根本的な変化です。