著者: Joel John、Decentralised.co

編集:Yangz、Techub News

お金は私たちの周りのすべてを支配します。人々が再びファンダメンタルズについて議論し始める頃には、市場はおそらく悪い状況になっているだろう。

この記事は、トークンは収入を生み出すべきかという単純な質問をします。もしそうなら、チームは独自のトークンを買い戻すべきでしょうか?ほとんどのことと同様に、この質問に対する明確な答えはありません。前進への道は、誠実な対話によって切り開かれる必要がある。

人生は資本主義というゲームに過ぎない

この記事は、ブロックチェーン データのクエリおよびインデックス作成プラットフォームである Covalent の共同創設者であるGanesh Swami 氏との一連の会話からインスピレーションを得ました。内容は、プロトコル収益の季節性、進化するビジネスモデル、トークンの買い戻しがプロトコル資本の最も良い使い方であるかどうかなどです。これは、先週の火曜日に私が書いた、暗号通貨業界の停滞の現状に関する記事を補完するものでもあります。

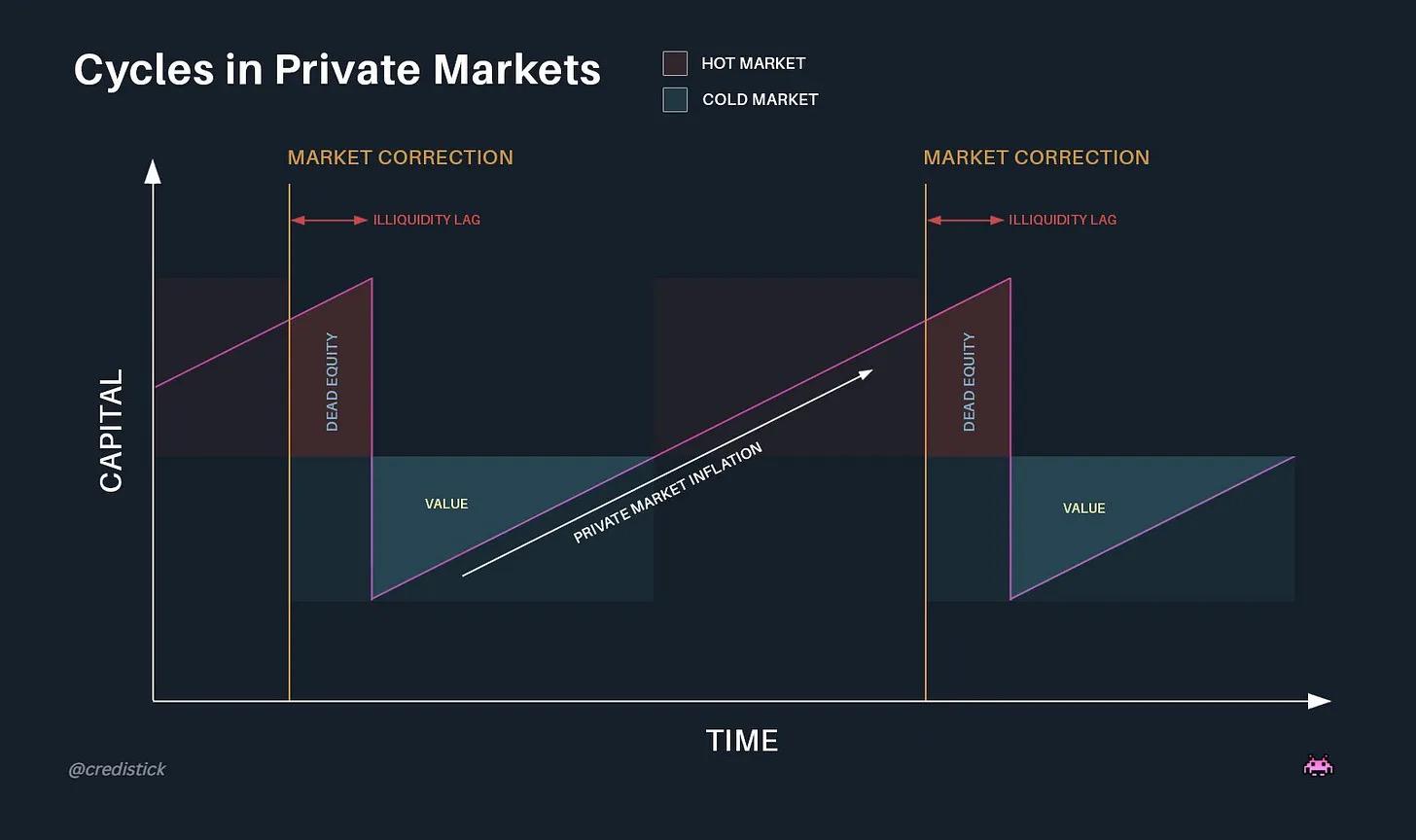

ベンチャーキャピタルなどのプライベートエクイティ資本市場は、常に過剰流動性と流動性不足の間で揺れ動いています。これらの資産が流動化し、外部資金が流入し続けると、業界の楽観的な見通しによって価格が上昇する傾向があります。新たな IPO やトークン発行について考えてみましょう。この新たな流動性により、投資家はより多くのリスクを取ることができますが、その代わりに新世代の企業の誕生を促進することになります。資産価格が上昇すると、投資家はイーサリアムやSOLなどのベンチマークよりも高い収益を得られることを期待して、初期段階のアプリケーションに資金をシフトするでしょう。

この現象は市場の特性であり、問題ではありません。

出典:ダン・グレイ、Equidam主任研究員

暗号通貨業界の流動性は、ビットコインのブロック報酬の半減によって特徴づけられる周期的なサイクルに従います。過去のデータによると、市場の回復は通常、半減後 6 か月以内に発生します。 2024年には、ビットコイン現物ETFへの資金流入とマイケル・セイラーの大規模購入(昨年はビットコインに総額221億ドルが費やされた)がビットコインの「貯蔵庫」となった。しかし、ビットコイン価格の上昇は、小型アルトコインの全体的な反発にはつながらなかった。

現在、資本の流動性が逼迫しており、資本配分者の注意は何千もの資産に分散しており、何年もトークンの開発に取り組んできた創設者たちは、その意味を見出そうと奮闘しています。「ミーム資産を立ち上げることでより多くの経済的利益が得られるのに、なぜ実際のアプリケーションを構築することにこだわる必要があるのか?」

以前のサイクルでは、L2トークンは、取引所への上場とベンチャーキャピタルの支援により、その基礎価値が認識されたためプレミアムを享受していました。しかし、市場に参入するプレーヤーが増えるにつれて、この認識とその評価プレミアムは崩れつつあります。その結果、L2 のトークンの価値は低下し、助成金やトークン収入で小規模な製品を補助する能力が制限されました。さらに、評価額の過剰により、創業者はあらゆる経済活動を悩ませる古くからの疑問、「収益はどこから来るのか?」を自問せざるを得なくなりました。

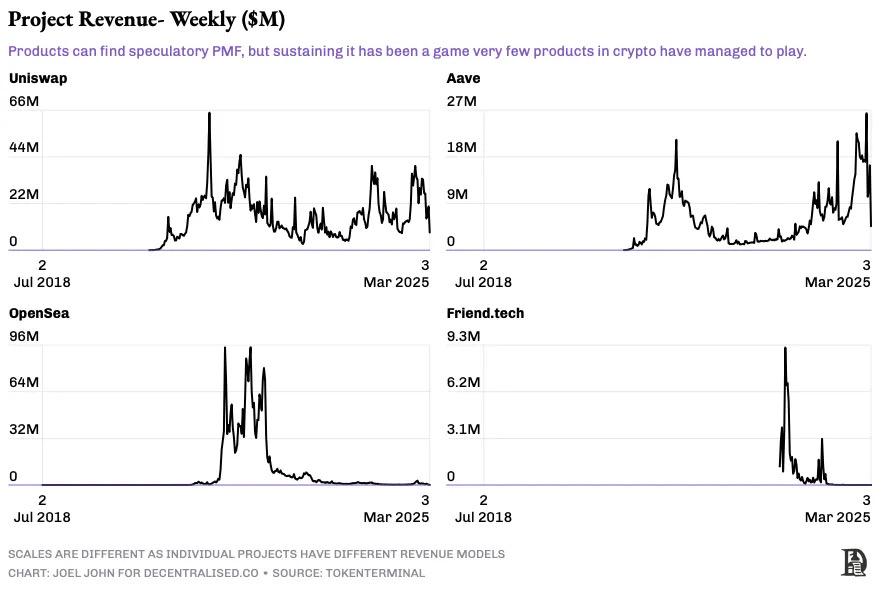

暗号通貨プロジェクトの収益の仕組み

上の図は、暗号通貨プロジェクトの収益が通常どのように機能するかをわかりやすく説明しています。ほとんどの製品にとって、Aave と Uniswap は間違いなく理想的なテンプレートです。これら 2 つのプロジェクトは、早期市場参入と「リンディ効果」の利点を活用して、長年にわたって安定した手数料収入を維持してきました。 Uniswap はフロントエンド料金を上げることで収益を生み出すことさえでき、消費者の好みを完璧に示しています。 Uniswap は分散型取引所にとって、Google が検索エンジンにとってであるようなものです。

対照的に、Friend.tech と OpenSea の収益は季節性があります。たとえば、「NFT の夏」は 2 四半期続きましたが、Social-Fi の投機ブームはわずか 2 か月しか続きませんでした。一部の商品については、収入の規模が十分に大きく、商品の本来の目的と一致している限り、投機的な収入は理解できます。現在、多くのミーム取引プラットフォームが、手数料収入が1億ドルを超えるプラットフォームの仲間入りを果たしています。このレベルの収益は、通常、ほとんどの創業者にとって、トークンの販売または買収を通じてのみ達成可能です。このレベルの成功は、消費者向けアプリケーションではなくインフラストラクチャの開発に重点を置いているほとんどの創業者にとって一般的ではなく、インフラストラクチャの収益のダイナミクスも異なります。

2018年から2021年にかけて、ベンチャーキャピタル企業は、開発者が多数のユーザーを獲得できることを期待して、開発者ツールに多額の資金を提供しました。しかし、2024年までに、暗号通貨エコシステムでは2つの大きな変化が起こります。

まず、スマート コントラクトにより、人間の介入を最小限に抑えながら無制限のスケーラビリティを実現できます。現在、Uniswap と OpenSea は、取引量に応じてチームを拡大する必要がなくなりました。

第二に、大規模言語モデル (LLM) と人工知能の進歩により、暗号通貨開発ツールへの投資の必要性が減少します。そのため、資産クラスとしては「決算の瞬間」を迎えている。

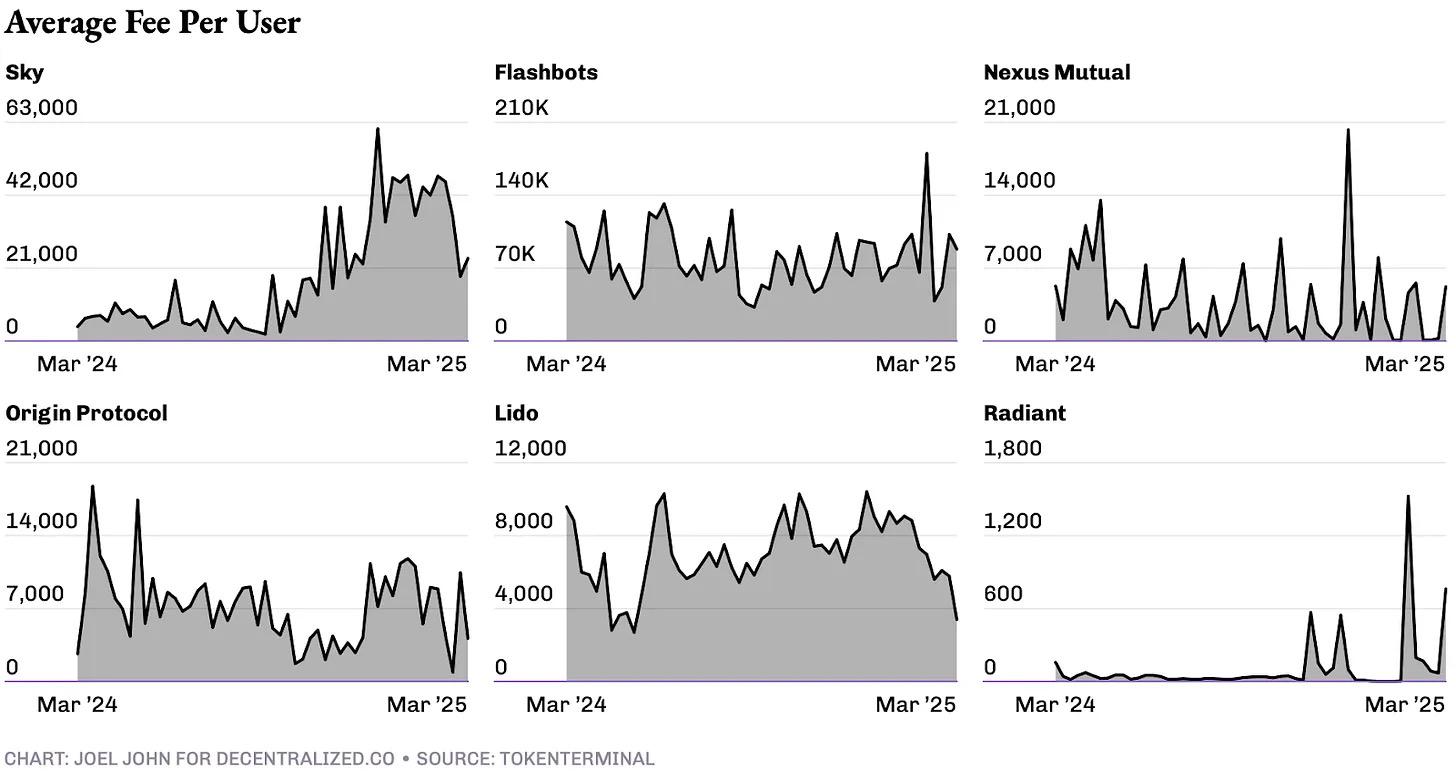

Web2 では、オンライン ユーザーの数が多いため、API ベースのサブスクリプション モデルがうまく機能します。しかし、Web3 は比較的小規模なニッチ市場であり、数百万人のユーザーに対応できるアプリケーションはほんの一握りしかありません。当社の強みは、ユーザーあたりの平均収益が高いことです。資金の流れを可能にするブロックチェーンの特性に基づき、暗号通貨業界の一般ユーザーは、より多くの資金をより頻繁に使う傾向があります。その結果、今後 18 か月で、ほとんどの企業は、取引手数料という形でユーザーから直接収益を生み出すためにビジネス モデルを再設計する必要があります。

もちろん、これは新しい概念ではありません。当初、Stripe は API 呼び出しごとに料金を請求し、Shopify はサブスクリプションごとに定額料金を請求していましたが、その後、両方のプラットフォームとも、発生した収益のパーセンテージを請求するように切り替えました。インフラストラクチャプロバイダーにとって、Web3 の API 課金方法は比較的シンプルでわかりやすいものです。彼らは価格で互いに競争し、一定の取引量に達するまで無料の製品を提供し、その後収益分配の交渉を始めることで、API 市場を侵食しています。もちろん、これは理想的な仮定の状況です。

これが実際にどのように見えるかについては、Polymarket が一例です。現在、UMA プロトコルのトークンは紛争案件に関連付けられており、解決に使用されています。予測市場の数が増えるほど、紛争が発生する可能性が高くなり、UMA トークンの需要が直接的に高まります。取引モードでは、必要な証拠金は、総賭け金の 0.10% などの小さな割合になる場合があります。大統領選挙の結果に10億ドルが賭けられた場合、UMAは100万ドルの利益を得ることになる。仮定のシナリオでは、UMA はこの収益を使用して独自のトークンを購入し、破棄することができます。このモデルには利点があると同時に、いくつかの課題もあります (これについては後で詳しく説明します)。

Polymarketに加えて、同様のモデルを採用している別の例としてMetaMaskがあります。ウォレットに組み込まれた交換機能を通じて、これまでに約360 億ドルの取引量が処理され、交換業務からの収益だけでも 3 億ドルを超えています。さらに、同様のモデルが、ステーキングされた資産の量に基づいて手数料を請求する Luganode などのステーキングプロバイダーにも適用されます。

しかし、API 呼び出しからの収益が減少している市場で、開発者が他のインフラストラクチャ プロバイダーではなく特定のインフラストラクチャ プロバイダーを選択するのはなぜでしょうか?収益分配が必要な場合、他の Oracle サービスではなくこの Oracle サービスを選択する理由は何でしょうか?答えはネットワーク効果にあります。複数のブロックチェーンをサポートし、比類のないデータの粒度を提供し、新しいチェーンをより速くインデックスできるデータプロバイダーが、新製品の第一選択肢となるでしょう。同じロジックは、意図的交換手段やガスフリー交換手段などの取引カテゴリにも適用されます。サポートされるブロックチェーンの数が増えるほど、コストは下がり、速度は速まり、限界効率がユーザーの維持に役立つため、新しい製品を引き付ける可能性が高くなります。

トークンの買い戻しと破壊

トークンの価値をプロトコルの収益に結び付けることは新しいことではありません。ここ数週間、いくつかのチームが収益に応じてネイティブトークンを買い戻したり、バーンしたりする仕組みを発表しました。注目すべきものとしては、 Sky 、 Ronin 、 Jito 、 Kaito 、 Gearboxなどがあります。

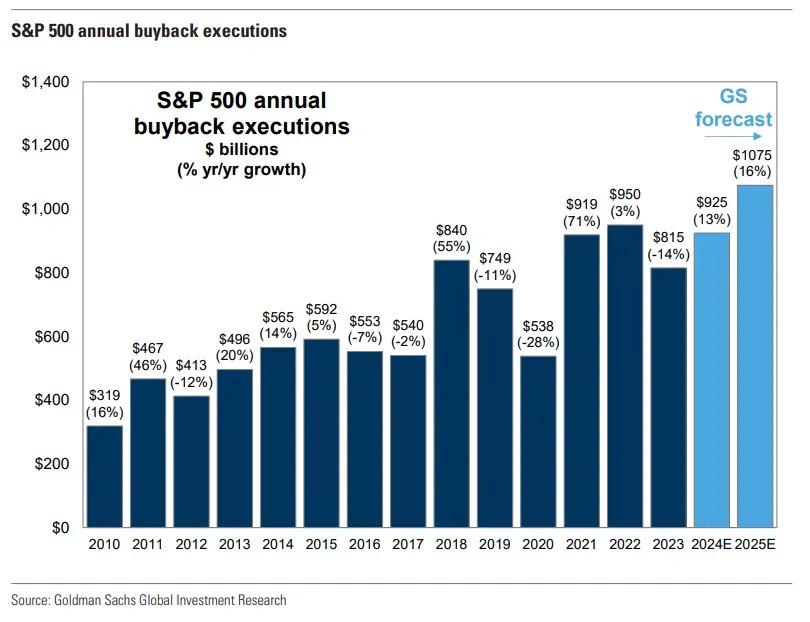

トークンの自社株買いは、米国株式市場における自社株買いと同じであり、本質的には証券法に違反することなく株主(トークン保有者)に価値を還元する方法です。

2024年には、米国市場だけで自社株買いに使用される資金の額は約7,900億ドルに達すると予想されますが、これは2000年のわずか1,700億ドルと比較して大幅に増加しています。 1982年まで自社株買いは違法だった。過去10年間で、アップル社だけでも自社株買いに8,000億ドル以上を費やした。この傾向が続くかどうかはまだ分かりませんが、キャッシュフローがあり、自身の価値に投資する意思のあるトークンと、そのどちらも持たないトークンとの間で、市場で明確な分岐が見られます。

出典: ブルームバーグ

ほとんどの初期段階のプロトコルや dApp にとって、収益を使って独自のトークンを買い戻すことは、資本の最適な使用方法ではない可能性があります。これを実現するための一つの方法は、新しいトークン発行による希薄化効果を相殺するのに十分な資金を割り当てることです。これはまさにKaitoの創設者が最近トークン買い戻しのアプローチについて説明した方法です。 Kaito は、トークンを使用してユーザーベースにインセンティブを与える中央集権型の企業です。同社は法人顧客から集中的にキャッシュフローを受け取り、そのキャッシュフローの一部を使ってマーケットメーカーを通じてトークンの買い戻しを実行します。買い戻されたトークンの数は新しく発行されたトークンの数の 2 倍であり、ネットワークはデフレ状態に陥っています。

カイトとは異なり、ローニンは異なるアプローチを取ります。チェーンはブロックあたりのトランザクション数に基づいて手数料を調整します。使用ピーク時には、ネットワーク料金の一部が Ronin の資金に流れ込みます。これは、トークンを買い戻すことなく資産の供給を独占する方法です。どちらの場合も、創設者はネットワーク上の経済活動に価値を結び付けるメカニズムを設計しました。

今後の記事では、こうした活動に参加するトークンの価格とオンチェーン動作に対するこれらのアクションの影響についてさらに詳しく掘り下げていきます。しかし今のところ、トークンの評価額が下がり、暗号通貨業界に流入する VC 資金の量が減少するにつれて、より多くのチームが私たちのエコシステムに流入するわずかな資金をめぐって競争しなければならなくなることは明らかです。

ブロックチェーンの本質は「通貨レール」であるため、ほとんどのチームは取引量のパーセンテージに基づく収益モデルに切り替えるでしょう。このような状況が発生した場合、プロジェクト チームがすでにトークンをリリースしている場合は、「買い戻しとバーン」モデルを実装する動機が生まれます。この戦略をうまく実行できるチームは流動市場で勝者となるか、非常に高い評価額で独自のトークンを購入できる可能性があります。すべての結果は後になって初めてわかるのです。

もちろん、価格、収益、収入に関するこうした話がすべて無関係になる時が来るでしょう。私たちは、さまざまな「犬のミームコイン」に資金を投資し、さまざまな「猿のNFT」を購入し続けます。しかし、市場の現状を見ると、生き残りを心配する創業者の多くは、収益とトークンの破壊について深い議論を始めています。