編集:Felix、PANews

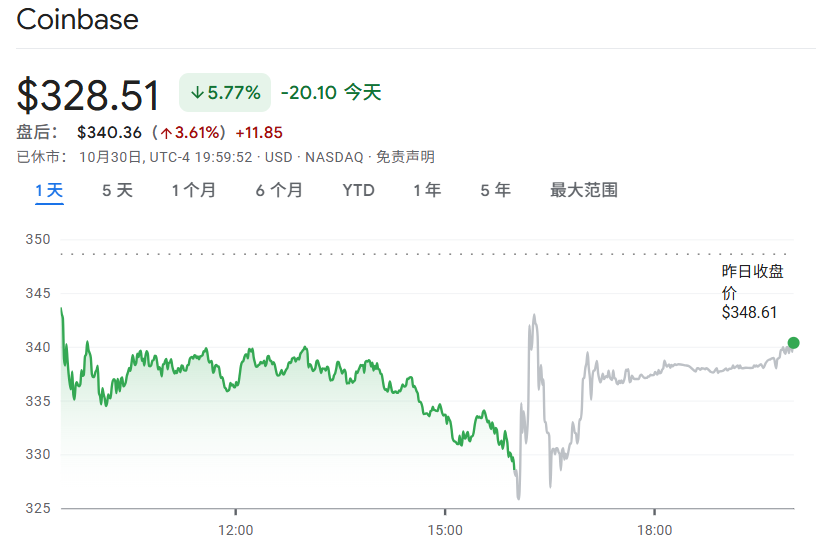

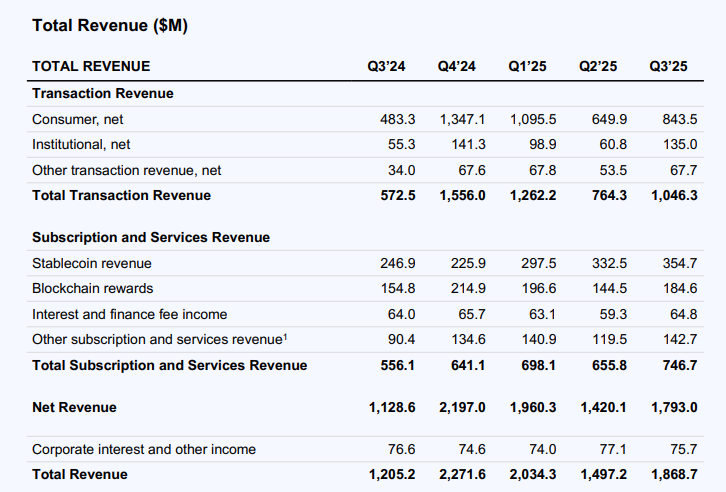

米国の仮想通貨取引所Coinbaseは、現地時間10月30日に第3四半期(Q3)の決算を発表しました。総収益は18億6,900万ドルで、前四半期比25%増、前年同期比58%増となり、ファクトセットのアナリスト予想である18億ドルを上回りました。純利益は4億3,300万ドルでした。取引収益は10億ドルで、前四半期比37%増、取引高も前年同期の1,850億ドルから2,950億ドルに増加しました。

Coinbaseの収益成長は、主に取引活動の急増、資産価格の回復、そしてサブスクリプション事業とサービス事業の継続的な成長によって牽引されました。このニュースを受けて、Coinbase(COIN)の株価は時間外取引で3.61%上昇しました。

取引は依然として主な収入源ですが、今年初めから大幅に減少しています。

9月30日現在、Coinbaseの売上高は前年同期の12億1,000万ドルから18億6,900万ドルに増加しました。純利益は前年同期の7,550万ドル(1株当たり0.28ドル)から4億3,260万ドル(1株当たり1.50ドル)に増加しました。この利益は、ロンドン証券取引所グループ(LSEG)が先に発表した1株当たり1.10ドルのコンセンサス予想を上回りました。

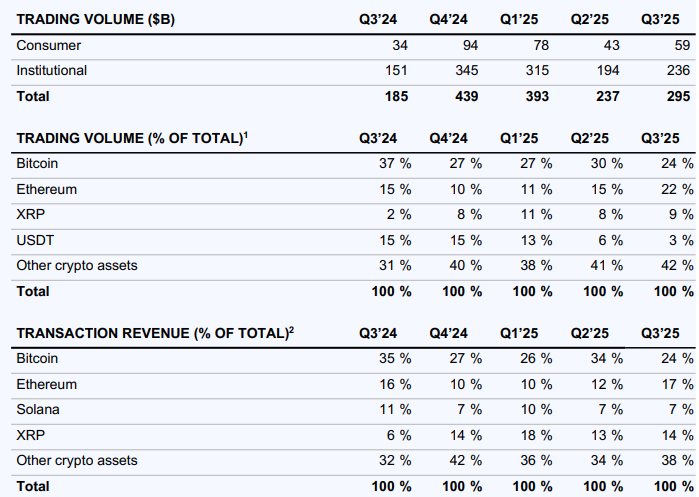

Coinbaseの財務報告によると、トレーディングは依然として同社の主要な収益源となっています。Coinbaseの第3四半期のトレーディング収益は10億ドルで、前四半期比37%増でした。総取引量は2,950億ドルで、前四半期比24%増でした。

注目すべきは、10億ドルという取引収益は、年初にピークを迎えた水準を依然として大きく下回っていることです。2024年第4四半期の取引収益は16億ドル、2025年第1四半期は13億ドルでした。この傾向は、ビットコイン価格の上昇と市場活動の活発化にもかかわらず、取引量がCoinbaseの大幅な収益成長を支えるには依然として不十分であることを示しています。

個人投資家の取引高は590億ドルに達し、前四半期比37%増となり、米国スポット市場を上回りました。取引収益は8億4,400万ドルで、前四半期比30%増でした。Coinbaseは、この増加は個人投資家がミームなどの投機的な資産を追い求めていることによるものだと説明しています。

機関投資家の取引高は2,360億ドルに達し、前四半期比22%増となりました。トレーディング収益は1億3,500万ドルで、前四半期比122%増となりました。収益の増加は様々な要因によるものですが、最も重要なのは8月14日に完了したデリバティブ取引所Deribitの買収です。CoinbaseがDeribitを保有していた47日間で、この買収は5,200万ドルの収益をもたらしました。

資産取引の面では、イーサリアムの取引活動は第3四半期に大幅に増加し、ETHは総取引量の22%を占め、前四半期の15%から増加しました。イーサリアムの取引収益も12%から17%に増加しました。BTCの取引量と収益は依然として最高でしたが、ETHの市場シェア拡大により、全体の取引量と収益に占めるBTCの割合は減少しました。

ステーブルコインはサブスクリプションとサービス収入の半分を占める

第3四半期のサブスクリプションおよびサービス収益は7億4,700万ドルで、前四半期比14%増でした。ステーブルコイン収益は3億5,500万ドルで、前四半期比7%増となり、サブスクリプションおよびサービス収益全体の約半分を占めました。Coinbase製品に保有されているUSDCの平均残高は、前四半期比9%増の150億ドルとなりました。一方、プラットフォーム外のUSDCの平均残高は、前四半期比12%増の530億ドルとなりました。

その他のサブスクリプションおよびサービス収益は1億4,300万ドルで、前四半期比19%増でした。これは主に、エコシステム パートナーとの収益分配と保管手数料によるもので、保管資産は3,000億ドルという新たな記録に達しました。

第3四半期のその他の取引収益は6,800万ドルに達し、前四半期比26%増加しました。Coinbaseが支援するBase L2パブリックチェーンが、「その他の取引収益」の主要構成要素でした。この成長は主にETHの平均価格の上昇と取引量の増加によるものですが、ネットワークのスケーリングによる取引あたりの平均収益の減少によって一部相殺されました。Coinbaseはレターの中で、Baseが依然として速度、拡張性、コスト効率に優れた、業界をリードするL2ネットワークであることを強調しました。

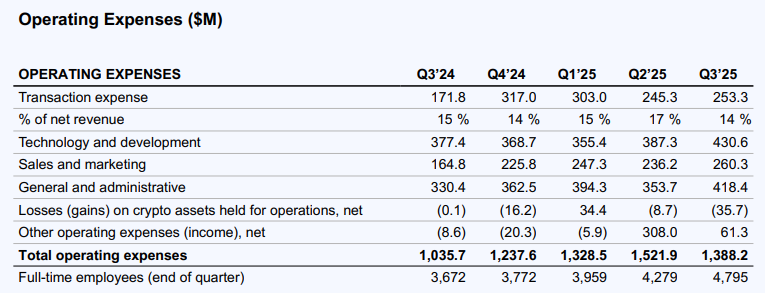

同社は従業員4,795名を擁し、第3四半期にユーザー特典に2億5,000万ドルを費やした。

第3四半期の総営業費用は、前四半期比1億3,400万ドル(9%)減少し、13億8,800万ドルとなりました。一方、取引費用は前四半期比2億5,300万ドル(3%)増加しました。これは主に、ブロックチェーン報酬手数料の増加(第3四半期のトークン価格上昇による)と顧客取引の増加によるものです。

テクノロジーおよび開発支出は4億3,100万ドルで、前四半期比11%増となった。これは主に人員増加によるもので、フルタイム従業員数は前四半期比12%増の4,795人となり、これにはデリビットからの従業員も含まれる。

一般管理費は4億1,800万ドルで、前四半期比18%増加しました。販売・マーケティング費用は2億6,000万ドルで、前四半期比10%増加しました。この増加の主な要因は、Deribit買収に関連する特定の償却費と、USDC報酬の増加です。

その他の営業費用は6,100万ドルで、前四半期比80%減少しました。これには、5月に公表された窃盗事件に関連する4,800万ドルが含まれています。株式報酬費用は2億2,200万ドルで、前四半期比13%増加しました。

Coinbaseは、収益と費用の両方を含めた第3四半期の純利益を4億3,300万ドルと報告しました。調整後純利益は4億2,100万ドル、調整後EBITDAは8億100万ドルでした。72億ドルの長期債務を除くと、Coinbaseの資産は47億ドルとなります。

Coinbaseは第3四半期にビットコイン保有量を2億9,900万ドル増加させ、 2,772コインを追加した。CoinbaseのCEO、ブライアン・アームストロング氏は、「Coinbaseはビットコインを長期的に保有し、今後も保有量を増やしていく」とツイートした。

予測市場やトークン化された株式に関する詳細を発表します。

さらにブルームバーグによると、ブライアン・アームストロングCEOは電話会議で、コインベースは12月17日に製品発表会を開催し、トークン化された株式や予測市場に関する詳細を発表する予定だと述べた。同社は引き続き、特に取引および決済分野におけるM&Aの機会に注力していく。

Coinbaseは株主への 書簡の中で、次の四半期の見通しを発表し、10月の取引収益を約3億8,500万ドルと予測しました。第4四半期のサブスクリプションおよびサービス収益は7億1,000万ドルから7億9,000万ドルと見込まれています。この第4四半期の予測は、USDCの時価総額(10月に過去最高値を記録)の拡大とCoinbase Oneのユーザーベースの成長に牽引されています。

支出面では、Coinbaseは技術開発費、一般管理費を9億2,500万ドルから9億7,500万ドルと見込んでいます。前四半期比約50%の増加は、DeribitとEchoの買収、および人員増加によるものですが、第4四半期の人員増加は第3四半期よりも緩やかになると予想しています。販売・マーケティング費は2億1,500万ドルから3億1,500万ドルと見込まれています。

Coinbaseは以前、「あらゆるもののための取引所」になるというビジョンを掲げ、第3四半期には取引可能なスポット資産の数を増やし、デリバティブ商品の提供を拡大しました。BaseプラットフォームへのDEX統合により、Coinbaseは4万種類以上の資産の取引機能を追加しました。Coinbaseプラットフォームは現在、暗号資産時価総額の約90%をカバーしています。米国での無期限契約と24時間年中無休の先物取引の開始、そしてDeribitの買収により、Coinbaseのデリバティブ事業は、米国暗号資産先物やグローバル暗号資産オプションを含む複数の市場で過去最高の市場シェアを達成しました。第4四半期も、Coinbaseは革新的な製品の立ち上げと、「あらゆるもののための取引所」のためのインフラ構築に引き続き注力していきます。

関連記事: Coinbase のエコシステムの「テスト場」: Based App と x402 による頻繁な動き、彼らはどのように BASE エコシステムの基礎を築いているのでしょうか?