著者:イェ・ジェン

ビットコインは、機関投資家の保有にとって厳しいストレステストに直面しています。価格が重要な心理的水準を下回り、マイクロストラテジーなどの大手機関投資家にとってのコストラインに近づくにつれ、高レバレッジ保有者の流動性に対する市場の懸念が急速に高まっています。

週末、ビットコインは8万ドルの水準を割り込み、2025年4月7日以来の最低水準を記録しました。この売りは、市場流動性の大幅な不足を背景に発生し、ビットコインの最近の累積下落率30%超をさらに悪化させました。

市場センチメントが低迷しているにもかかわらず、マイクロストラテジーのマイケル・セイラー会長は日曜日にソーシャルメディアプラットフォームXに「More Orange(オレンジ色をもっと)」という文字が入った画像を投稿し、ビットコイン買い増しの継続を示唆した。同社はシリーズA永久繰延優先株(STRC)の配当を25ベーシスポイント増額し11.25%とすると発表した。これは、高い資金調達コストで資金を調達し、ビットコイン購入戦略を維持する狙いがある。しかし、アナリストは、ビットコイン価格が低迷を続けたり、コストラインを下回ったりした場合、高額配当は深刻なキャッシュフローの逼迫を引き起こす可能性があると指摘している。

ビアンコ・リサーチのマクロストラテジスト、ジム・ビアンコ氏は、ビットコイン市場がナラティブ枯渇の危機に直面していると指摘しています。現在の市場構造は高度に制度化されており、ETF投資家とマイクロストラテジーが合わせて流通量の約10%を支配し、現在、両社とも未実現損失を抱えています。これは、かつて市場を支えてきた「機関投資家の参入」というナラティブが、投資家が高値圏に閉じ込められた後に、大きな売り圧力の源泉に転じる可能性があることを示唆しています。

機関投資家の保有する株式は未実現損失の増加に直面しており、ETFからの資金の純流出につながっている。

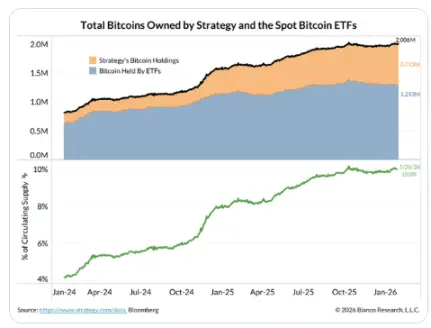

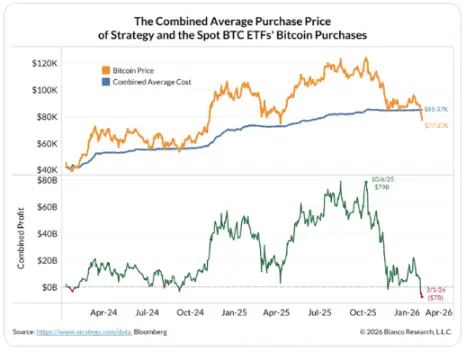

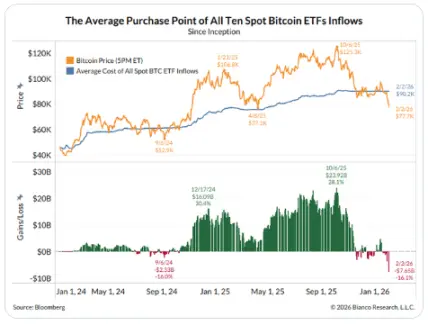

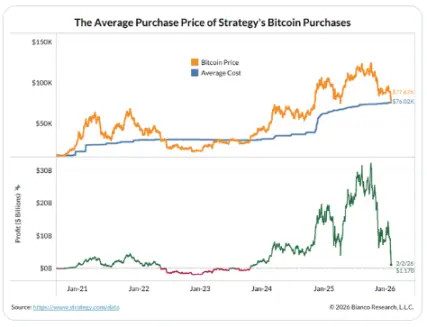

ジム・ビアンコ氏の分析によると、ビットコインは高度に「機関投資家化」しつつある。これは、市場が初めて大規模ファンドの保有コストと損益を明確に把握できるようになったことを意味する。現在、マイクロストラテジーと11のスポット・ビットコインETFは、流通ビットコイン供給量の約10%を保有しており、合計平均購入コストは約85,360ドルとなっている。現在の価格では、これらの機関投資家の保有は1コインあたり約8,000ドルの帳簿上の損失を計上しており、未実現損失の総額は約70億ドルに達している。

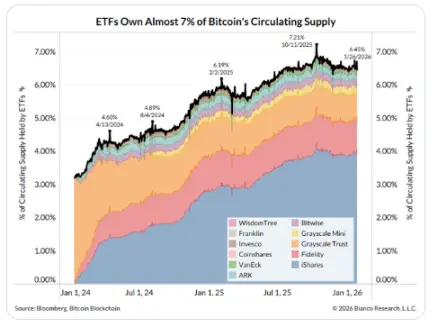

中でも、スポットETFは需給構造に影響を与える中核的な力となっています。データによると、上位11のスポットビットコインETFは129万ビットコインを保有しており、これは流通量全体の6.5%を占め、時価総額は約1,150億ドルです。しかし、これらのETF投資家の平均購入コストは9万200ドルと高く、現在のビットコイン価格はその購入コストよりも約1万3000ドル低くなっています。

この高水準の買い付け構造は、典型的な景気循環的効果をもたらしています。ビアンコ氏は、これらのETFは10営業日連続で純流出を記録しており、投資家は高水準で買い付けた後、下落局面で償還を選択したと指摘しています。この資金調達構造は、市場の下落ボラティリティを増幅させています。

積極的な資金調達が懸念を引き起こし、マイクロストラテジーの安全クッションが縮小。

企業のビットコイン保有量のベンチマークとして、マイクロストラテジーのバランスシートはここ数ヶ月で最も厳しい試練に直面しています。現在、同社は712,647ビットコインを平均約76,037ドルで保有しています。ビットコインの取引価格が78,000ドル前後まで下落したことで、同社の未実現利益は3%未満と大幅に減少しました。

安全資産の厚みが薄れつつあるにもかかわらず、マイクロストラテジーは一歩も引かない姿勢を見せている。次の段階の調達資金を確保するため、同社はSTRC商品の利回りを11.25%に調整した。これは一般的な社債よりも大幅に高い水準であり、同社の旺盛な資金需要と、中央集権型ビットコインモデルに内在するボラティリティリスクを反映している。データによると、STRC商品は11月に発売されて以来、その販売だけで2万7000ビットコイン以上の購入資金を調達している。

アナリストは、マイクロストラテジーは依然として利益を上げているものの、許容誤差は大幅に縮小していると考えている。価格のさらなる下落は、全体的な未実現損失につながる可能性がある。このような高配当の維持はキャッシュフローを圧迫する可能性があり、特にビットコイン価格が7万6000ドルのコスト水準を下回った場合、このリスクは特に深刻化する。

古い物語は失敗しつつあります。市場には早急に新たな推進力が必要です。

マクロ的な視点から見ると、この急落は数週間にわたる市場の失望感をさらに悪化させています。ジム・ビアンコ氏は、ビットコインの真の問題は新たな物語の欠如にあると考えています。以前から期待されていた「ベビーブーマー世代の普及」というストーリーは完全に織り込まれており、さらには反証されつつあります。

現在の市場構造は、ETFとマイクロストラテジーが集中的に大量に購入しているだけでなく、全体として行き詰まっていることを示しています。ビアンコ氏は、新たな持続可能な購入のシナリオが生まれない限り、流出傾向は続く可能性が高いと指摘しています。このような状況では、かつてはプラス要因と見られていた機関投資家の高保有が、むしろ市場への最大の圧力源となる可能性があります。ビットコインの現在の問題は、過去に誰かが購入したかどうかではなく、現在の価格水準で次の買い手がどこから来るかということです。