目が覚めたとき、UNI は 40% 近く上昇し、DeFi セクター全体が全面的に上昇していました。

価格上昇の理由は、Uniswapが最後の切り札を明かしたことです。Uniswapの創設者であるヘイデン氏が新たな提案を発表しました。その核心は、古くからある「手数料のオン/オフ」というテーマです。実は、この提案は過去2年間で7回も提案されており、Uniswapコミュニティにとって目新しいものではありません。

しかし今回は状況が異なります。この提案はヘイデン氏自身が主導したもので、手数料の切り替えに加え、トークンのバーンやラボと財団の合併といった一連の措置が含まれています。既に複数の大口投資家が支持を表明しており、予測市場では提案が可決される確率は79%と高くなっています。

「コストスイッチ」は2年間で7回失敗し、一連の敗北が続いた。

手数料の切り替えは、DeFi分野では実はかなり一般的な仕組みです。Aaveを例に挙げましょう。Aaveは2025年に手数料の切り替えを成功させ、「購入+分配」モデルを用いてプロトコル収益でAAVEトークンを買い戻すことで、トークン価格を180ドルから231ドルへと押し上げ、年率75%の上昇を記録しました。

Aave以外にも、Ethena、Raydium、Curve、Usualなどのプロトコルでの手数料切り替えも大きな成功を収め、DeFi業界全体に持続可能なトークン経済のパラダイムを提供しています。

これほど多くの成功例があるのに、なぜ Uniswap はまだ失敗しているのでしょうか?

a16zは容認したが、Uniswapのトラブルはまだ始まったばかりだ。

ここで、重要人物である a16z について言及する必要があります。

歴史的に、Uniswapの投票要件は一般的に低く、投票に必要なUNIトークン数は4,000万程度でした。しかし、このベンチャーキャピタル大手はかつて約5,500万UNIトークンを保有しており、投票結果に非常に直接的な影響を与えることができました。

彼らは関連する提案に一貫して反対してきた。

当初、2022年7月に行われた2回の温度ベーステストでは、彼らは棄権し、フォーラムで若干の懸念を表明したのみでした。しかし、2022年12月に行われた3回目の提案では、ETH-USDTやDAI-ETHなどのプールが1/10の手数料率でオンチェーン投票を有効化する準備を進めていた際、a16zは1500万UNI票を用いて明確に反対票を投じました。この投票は最終的に45%の支持で終了し、過半数の支持があったにもかかわらず、定足数不足のため否決されました。フォーラムにおいて、a16zは「法的および税務的要素を考慮しない提案は最終的に支持できない」と明言しました。これが彼らにとって初の公的な反対票となりました。

その後の提案においても、a16zは一貫してこの姿勢を維持しました。2023年5月と6月には、GFX Labsが2つの手数料関連提案を発表しました。6月の提案は54%の支持を得ましたが、最終的には定足数不足のため否決されました。これはa16zによる1,500万票の反対票の影響によるものです。2024年3月のガバナンス強化提案でも同様の結果が出ました。約5,500万人のUNIが支持しましたが、a16zの反対により否決されました。最も劇的なのは、2024年5月から8月にかけての提案が、ワイオミング州に拠点を置くDUNA組織を設立することで法的リスクを回避しようとした点です。当初8月18日に予定されていた投票は、「匿名の利害関係者(a16zであると広く考えられている)からの新たな質問」により無期限に延期されました。

では、a16z は一体何を懸念しているのでしょうか? 根本的な問題は法的リスクにあります。

彼らは、手数料スイッチが有効化されると、UNIトークンは証券に分類される可能性があると考えています。米国でよく知られているハウイーテストによれば、投資家が「他者の努力から利益を得る」という合理的な期待を持っている場合、その資産は証券とみなされる可能性があります。手数料スイッチはまさにそのような期待を生み出します。プロトコルが収益を生み出し、トークン保有者がその利益を分配するというものです。これは、従来の証券の利益分配モデルと非常によく似ています。a16zのパートナーであるマイルズ・ジェニングス氏は、フォーラムのコメントで率直にこう述べています。「法人格を持たないDAOは、個人責任のリスクにさらされることになります。」

証券法上のリスクに加え、税務問題も同様に厄介です。プロトコルに手数料が流入すると、IRS(内国歳入庁)はDAOに法人税の支払いを命じる可能性があります。初期の推計では、追徴税額は最大1,000万ドルに達する可能性があるとされています。問題は、DAO自体が分散型組織であり、従来の企業のような法人格と財務構造を欠いていることです。納税方法と誰がこれらの費用を負担すべきかは、未解決の問題です。明確な解決策がないまま、手数料スイッチを性急に有効化すると、ガバナンスに関わるすべてのトークン保有者が税務リスクにさらされる可能性があります。

現時点では、UNI は約 6,400 万 UNI を保有しており、a16z の暗号通貨ポートフォリオの中で最大の単一トークンであり、投票結果に独自に影響を与える能力を依然として持っています。

しかし、周知の通り、トランプ大統領の当選とSECのリーダーシップ交代により、暗号資産業界は政治的安定期に入り、Uniswapの法的リスクは軽減され、a16zの姿勢も徐々に軟化しています。明らかに、これはもはや問題ではなく、この提案が可決される可能性は大幅に高まっています。

しかし、これは他の矛盾が存在しないことを意味するものではありません。Uniswapの手数料切り替えメカニズムには、依然として議論の余地のある点がいくつかあります。

ケーキを食べて、それをまた残すことはできません。

これらの新たな論点を理解するには、まずこの料金切り替えの仕組みを簡単に説明する必要があります。

技術的な実装の観点から、この提案は手数料体系の詳細な調整を伴います。V2プロトコルでは、総手数料は0.3%のままですが、0.25%がLPに配分され、0.05%がプロトコル自体に配分されます。V3プロトコルはより柔軟で、プロトコル手数料はLP手数料の4分の1から6分の1に設定されています。例えば、流動性プールが0.01%の場合、プロトコル手数料は0.0025%(25%のシェアに相当)ですが、0.3%のプールではプロトコル手数料は0.05%(約17%)となります。

この手数料体系に基づくと、Uniswapは保守的に見て年間1,000万ドルから4,000万ドルの収益を生み出す可能性があります。一方、強気相場のシナリオでは、過去のピーク取引量に基づくと、この数字は5,000万ドルから1億2,000万ドルに達する可能性があります。また、この提案には、流通供給量の16%に相当する1億UNIトークンの即時バーンと、継続的なバーンメカニズムの構築も含まれています。

言い換えれば、手数料を導入することで、UNI は「価値のないガバナンス トークン」から実際の利回り資産へと変化します。

これは確かにUni保有者にとって素晴らしいニュースですが、まさにそこに問題があります。なぜなら、「手数料スイッチ」の本質は、LPとプロトコル収益の再分配にあるからです。

トレーダーが支払う手数料の総額は変わりません。当初LPに完全に帰属していた利益のみがプロトコルに配分されることになります。最終的にはLPが費用を負担することになり、プロトコルの利益が増加するにつれて、LPの収入は必然的に減少します。

ケーキを食べてケーキを食べて、 ...

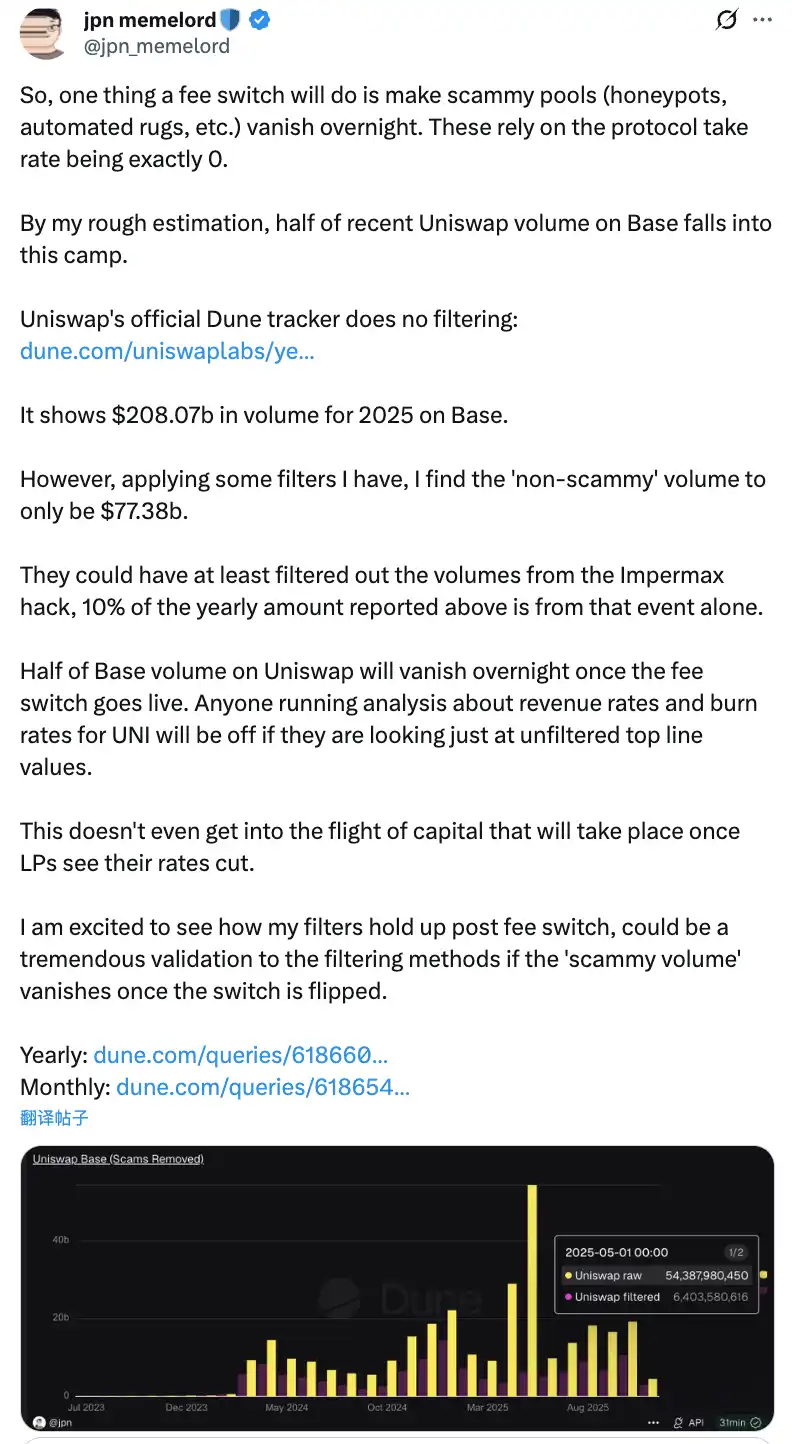

コミュニティの議論によれば、「手数料スイッチ」が有効になると、UniswapのBaseチェーン上の取引量の半分が一夜にして消えてしまうだろうとのことだ。

この再分配による潜在的な悪影響を過小評価すべきではありません。短期的には、プロトコル手数料の分配率に応じて、LPの収益は10%から25%減少するでしょう。さらに深刻なことに、モデル予測によると、流動性の4%から15%がUniswapから競合プラットフォームに移行する可能性があります。

これらの悪影響を軽減するため、本提案ではいくつかの革新的な報酬措置も導入されています。例えば、PFDAメカニズムを通じてMEVを内部化することで、LPに追加報酬が付与され、10,000ドルの取引あたり0.06ドルから0.26ドルの追加報酬が得られます。Hooks機能のV4バージョンは動的な手数料調整をサポートしており、アグリゲーターフックによって新たな収益源も開拓できます。さらに、本提案では段階的な導入戦略を採用しており、コア流動性プールでのパイロットプログラムから開始し、影響をリアルタイムで監視し、データに基づいて調整を行います。

コストスイッチのジレンマ

これらの緩和策にもかかわらず、LPの懸念を本当に払拭し、最終的に提案を確実なものにできるかどうかは未知数です。結局のところ、ヘイデン氏自身の介入でさえ、Uniswapをこの窮地から救うのに十分ではないかもしれません。

より直接的な脅威は市場競争、特にベースチェーンにおける Aerodrome との直接対決から生じます。

Uniswapの提案を受けて、Aerodromeの開発チームであるDromos LabsのCEOであるAlexander氏は、Xについて皮肉を込めてこうコメントした。「私たちの最大のライバルが、Dromos Labsにとって最も重要な日の前日に、このような大きな失態を犯すとは想像もしていませんでした。」

AerodromeはBaseチェーン上でUniswapを圧倒しています。

データによると、過去30日間のAerodromeの取引量は約204億6,500万ドルで、Baseチェーンの市場シェアの56%を占めています。一方、UniswapのBaseにおける取引量は約120億~150億ドルで、市場シェアはわずか40~44%です。Aerodromeは取引量で35~40%リードしているだけでなく、TVL(総保有量)も4億7,300万ドルと、Uniswapの3億~4億ドルを上回っています。

このギャップの根底にあるのは、LP利回りの大きな差です。ETH-USDCプールを例に挙げると、Uniswap V3の年率利回りは約12~15%で、これは取引手数料のみによるものです。一方、AerodromeはAEROトークンインセンティブを通じて、年率50~100%、あるいはそれ以上の利回りを提供でき、これはUniswapの3~7倍に相当します。過去30日間で、Aerodromeは1,235万ドルのAEROインセンティブを配布し、veAERO投票メカニズムを通じて流動性を正確に誘導しました。一方、Uniswapは主にオーガニック手数料に依存しており、時折ターゲットを絞ったインセンティブプログラムを立ち上げていますが、競合他社よりもはるかに小規模です。

コミュニティのメンバーの一人は、「Aerodromeがベース取引量でUniswapを圧倒できるのは、流動性プロバイダーが投資した流動性1ドルあたりのリターンのみを重視しているからです。この点ではAerodromeが勝っています」と指摘しました。この指摘はまさにその通りです。

LPはUniswapのブランド影響力で留まることはなく、利回りのみを気にしています。Baseのような新興L2取引所では、ネイティブDEXであるAerodromeが、特別に最適化されたve(3,3)モードと高いトークンインセンティブによって、強力な先行者利益を確立しています。

このような状況において、Uniswapが手数料スイッチを導入し、LPのリターンがさらに減少した場合、流動性のAerodromeへの移行が加速する可能性があります。モデル予測によると、手数料スイッチは4~15%の流動性流出につながる可能性があり、Baseのような競争の激しい市場ではこの割合はさらに高くなる可能性があります。流動性が低下すると、スリッページが増加し、取引量も減少するという負のスパイラルが生じます。

新しい提案はUniswapを救うことができるか?

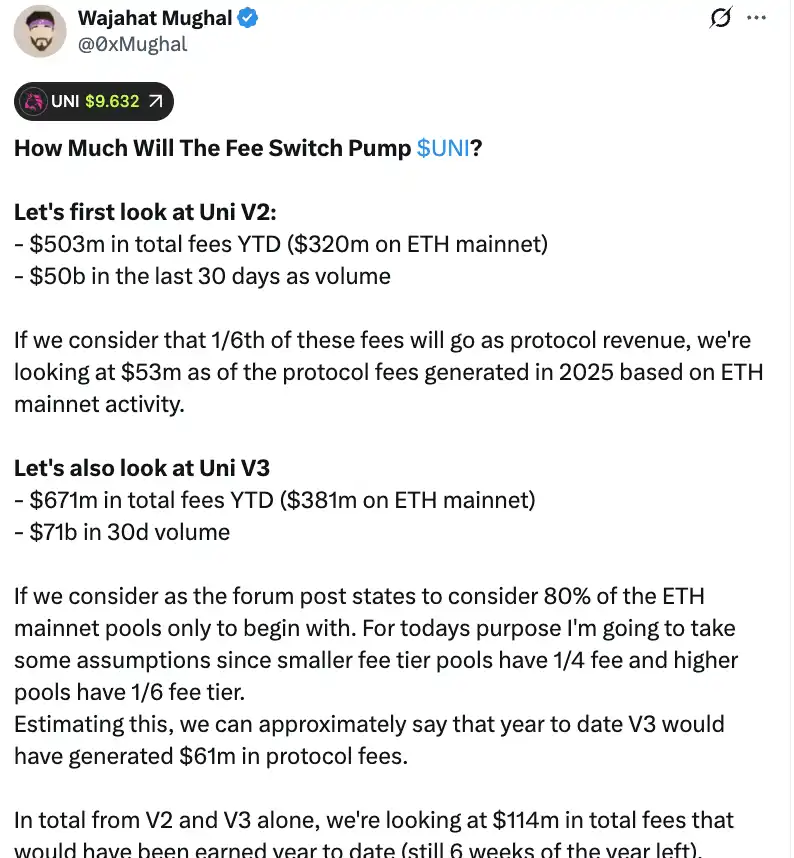

純粋に数字的な観点から見ると、手数料の切り替えは確かにUniswapに大きな収益をもたらす可能性があります。コミュニティメンバーのWajahat Mughal氏による詳細な計算によると、バージョンV2とV3だけを考慮しても、状況はすでにかなり深刻です。

V2プロトコルは2025年初頭から総額5億300万ドルの手数料を生み出しており、イーサリアムメインネットは3億2000万ドルを貢献し、過去30日間の取引量は500億ドルでした。1/6の手数料分割に基づき、イーサリアムメインネットのアクティビティを考慮すると、プロトコル手数料収入は2025年に5300万ドルに達すると予測されています。V3プロトコルはさらに好調で、年初から総額6億7100万ドルに達し、イーサリアムメインネットは3億8100万ドルを貢献し、30日間の取引量は710億ドルでした。異なる手数料プールの分割(低手数料プールがプロトコル手数料の1/4を受け取り、高手数料プールが1/6を受け取る)を考慮すると、V3は年初からすでに6100万ドルのプロトコル手数料を生み出している可能性があります。

V2とV3を合わせると、年初来のプロトコル手数料収入は1億1,400万ドルに達すると予測されています。しかも、これは年内残り6週間の数字です。さらに重要なのは、この数字はUniswapの潜在的収益のすべてを捉えきれていないということです。この数字には、V3プールの残り20%、イーサリアムメインネット外の全てのチェーンからの手数料(特にイーサリアムメインネットとほぼ同じ手数料を生み出すベースチェーン)、V4の取引量、プロトコル手数料割引オークション、UniswapX、アグリゲーションフック、そしてUnichainのソーター収入は含まれていません。これらすべてを考慮すると、年間収益は1億3,000万ドルを優に超える可能性があります。

1億UNIトークン(現在の価格で8億ドル以上の価値)を即時バーンする計画と相まって、Uniswapのトークノミクスは根本的に変化します。バーン後の完全希薄化後評価額は74億ドルに低下し、時価総額は約53億ドルとなります。年間収益1億3000万ドルに基づくと、Uniswapは流通供給量の約2.5%を毎年買い戻し、バーンすることが可能になります。

つまり、UNIの株価収益率は約40倍となり、決して安くはないようですが、多くの収益成長メカニズムがまだ十分に実現されていないことを考えると、この数字には大きな低下の余地があります。コミュニティのあるメンバーが述べたように、「UNIトークンが真に保有価値を高めたのは今回が初めてだ」

しかし、これらの印象的な数字の裏には、無視できない懸念が潜んでいます。まず、2025年の取引量は、主に強気相場の影響により、過去数年間と比べて大幅に増加しています。市場が弱気相場に入ると、取引量は急激に減少し、プロトコル手数料収入もそれに応じて減少します。強気相場のデータに基づく収益予測を長期的な評価の根拠とすることは、明らかに誤解を招くものです。

第二に、自社株買いメカニズムの具体的な運用方法は未だ不明です。ハイパーリキッドのような自動買い戻しシステムを採用するのか、それとも他の手段で実施されるのか。買い戻しの頻度、価格感応度、市場への影響といった詳細は、バーンメカニズムの実際の有効性に直接影響を及ぼします。不適切な運用が行われた場合、大規模な市場買い戻しは価格変動を引き起こし、UNI保有者は「資金を一方から他方へ移す」という厄介な状況に陥る可能性があります。

Aerodrome、Curve、Fluid、Hyperliquidといったプラットフォームが高額インセンティブを通じて流動性を獲得している一方で、UniswapのLPリターン削減は資金流出を加速させるのでしょうか?データは有望に見えますが、流動性を基盤としなければ、どんなに印象的な収益予測も空論に過ぎません。

手数料の切り替えがUNIの価値を支えることは間違いありません。しかし、それが本当にUniswapを「救い」、かつてのDeFiの巨人であるUniswapを再びピークに導くことができるかどうかはまだ分かりません。時間と市場の検証が必要となるでしょう。