最近、マイナーメタル株を買うよう圧力をかけられたのですが、振り返ってみると、驚くほど良い銘柄だったと言わざるを得ません。リサーチを始める前に罠にかかってはいけないのです。罠にかかってしまう前にリサーチをする必要があります。そこで、様々なマイナーメタルの市場動向を検証する「金属・鉱物リサーチ」という新しいシリーズを始めることにしました。

時々、短いエッセイがとても興味深いと感じます。例えば、数日前にミャンマーのワ州で爆発物の輸入が増加し、その後錫の価格が急落したという話がありました。これは供給側の論理を示唆しているのかもしれません。

[注意: ファンダメンタルズはあくまでファンダメンタルズであり、取引の指針として使用すべきではありません。]

いわゆるマイナーメタルは、特に産業変革の文脈においては、必ずしもマイナーな金属ではありません。技術革新があれば、マイナーメタルが戦略金属となる可能性は十分にあります。

例えば、「エネルギー金属」と呼ばれる以前は、リチウムの市場規模はそれほど大きくなく、主にガラスセラミックスや潤滑グリースなどの分野で使用されていました。しかし、新エネルギー車やエネルギー貯蔵産業の爆発的な成長に伴い、動力電池の中核原料としてのリチウムの需要と市場規模は飛躍的に拡大し、その地位は根本的に変化しました。

マグネシウムは、先物商品として上場される可能性が比較的高いマイナーメタルです。現在、世界のマグネシウム市場規模は約100万トンで、主にアルミニウム合金添加剤、ダイカストなどの分野で使用されています。将来、マグネシウムが軽量素材(自動車や航空宇宙など)や電池において大きな変化を遂げ、生産量と消費量が桁違いに増加した場合、マグネシウムがベースメタル、あるいは独立したカテゴリーに格上げされる可能性も十分にあります。

華夏集団と光大集団の邱氏の間で市場状況について以前交わされた会話の一節を私は鮮明に覚えています。

レアアース、タングステン、モリブデン、コバルト、ニッケル、スズといった戦略的マイナーメタルは、今後も価値が再評価され続けるでしょう。その根底にあるのは、世界的な競争環境です。米中競争が段階的に減速したとしても、戦略的マイナーメタルの競争力は長期的にはますます強まるでしょう。これらの金属は、極めて希少であるか、サプライチェーンが集中化されているかという2つの条件を満たす必要があります。

例えば、コンゴ民主共和国はコバルトの主要供給国であり、コバルトの供給を重要な交渉材料としているため、価格設定は政治的要因に大きく左右されます。同様に、インドネシアのニッケルと錫は世界的にインドネシアへの依存度が高く、その希少性から、次回の交渉では中核的な商品となる可能性が高いです。これらの商品は現在底値にあるか、その価値がまだ十分に実現されていないため、将来的に大きく再評価される可能性があります。

今年の非鉄金属の好調な業績は、資金調達に関連するマクロ経済要因とは別に、世界のサプライチェーンの安全性(特に資源と鉱物資源の安全性)に重大な課題がもたらされたことが主な原因です。

中国は2016年という早い時期に、トップレベルの設計を通じて戦略的鉱物資源の配置を明確に定義しました。国務院は「国家鉱物資源計画(2016~2020年)」を公布し、「国家経済の安全、国防の安全、そして戦略的新興産業の発展ニーズの確保」を中核原則として、クロム、アルミニウム、ニッケル、タングステン、スズ、アンチモン、コバルト、リチウム、希土類元素、ジルコニウム、結晶質黒鉛、石油、天然ガス、シェールガス、石炭、炭層メタン、ウラン、金、鉄、モリブデン、銅、リン、カリ、蛍石を含む24種類の鉱物を戦略鉱物資源リストに正式に含めました。これらには多くの中核戦略金属が含まれており、関連産業の質の高い発展のための資源安全保障の確固たる基盤を築いています。

中国は、タングステン、アンチモン、スズ、モリブデンの4つの鉱物分野において、資源賦存量と生産能力の両面で優位性を有しています。これら4つの鉱物は、中国にとって戦略的に優位な4つの鉱物です。以下では、これら4つの鉱物の供給状況について考察します。

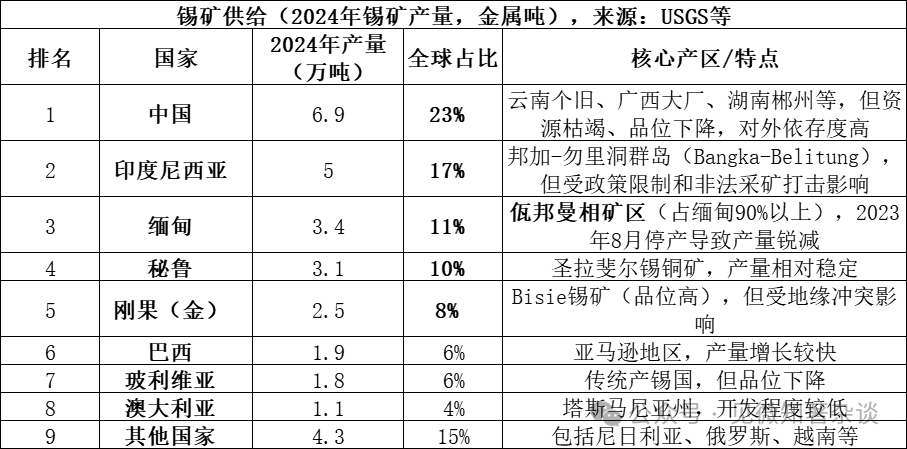

I. 供給側における錫鉱物の種類

錫の主な供給源は錫石(SnO₂、酸化スズ)です。錫石は自然界に存在する錫の主要な形態であり、世界の錫資源の95%以上を占めています。錫鉱石(Cu₂FeSnS₄)などの硫化鉱石も少量存在しますが、その経済的価値は比較的低いです。錫石は選鉱されて錫精鉱が得られ、その後、乾式製錬または湿式製錬プロセスによって錫へと精錬されます。

2025年のデータはまだ完全には公表されていないが、ワ州の閉鎖が続くことから、ミャンマーの生産量はさらに減少し、2万トンを下回ると予想され、全体の約7%を占める。生産上位5カ国で全体の69%、上位8カ国で85%を占めており、供給が極めて集中していることが分かる。

ミャンマーのワ州は、主に以下の理由から錫産業チェーンに大きな影響を与えています。

1) 歴史的に豊富な供給量:2023年8月の生産停止以前、ミャンマーの通常の年間生産量は約5万~6万トン(世界総量の15~20%を占める)であり、そのうちワ州はミャンマー総生産量の90%以上、つまり年間供給量約4万5千~5万4千トンを占めていた。この量は世界供給量の6分の1に相当し、突然の生産停止によって大きな供給不足が生じていた。

2) 中国の錫輸出にとって極めて重要:中国は世界最大の精錬錫生産国(世界生産量の45%を占める)であるが、国内の鉱山資源は枯渇しており、輸入に大きく依存している。ミャンマーはかつて中国にとって最大の錫鉱石輸入元であり、2022年には約3万6000トンの錫精鉱をミャンマーから輸入し、中国の総輸入量の60~70%を占めていた。ワ州での錫生産停止は、中国の製錬所における錫不足に直接つながった。

3) 生産再開に関する高い不確実性:ワ州は2025年に生産再開プロセスを開始したものの、政策、設備、雨季など複数の要因により、実際の進捗は期待を大きく下回りました。2025年末時点で、月平均輸出量はわずか2,000~3,000トン(金属換算で約1,000~1,500トン)にとどまり、操業停止前の月平均輸出量を大きく下回っています。

4) 世界的な需給不均衡の拡大:世界の錫市場は長らく需給逼迫状態にあり(購入備蓄比率はわずか15年)、主要供給国におけるわずかな変動も市場によって増幅される。ワ州の「操業停止と緩やかな生産再開」プロセスは、2024年から2025年にかけて錫価格が継続的に上昇する中核的な要因となった。

スズ鉱石は単独で見つかることは稀で、さまざまな金属鉱物や非金属鉱物と一緒に見つかることが多いです。

中酸性花崗岩に伴う鉱床:これは最も重要な錫鉱床です。スカルン型鉱床(湖南省石竹源鉱床など)や錫石硫化物型鉱床(雲南省歌旧鉱床や広西チワン族自治区大廠鉱床など)では、錫はタングステン、モリブデン、ビスマス、銅、鉛、亜鉛、銀などと密接に関連し、大規模な多金属鉱床を形成することがよくあります。ペグマタイト型鉱床では、錫はニオブ、タンタル、リチウム、ベリリウム、ルビジウム、セシウムなどの希少元素と関連する傾向があります。

砂錫鉱床は、一次錫鉱石から風化、輸送、そして濃縮を経て形成されます。砂錫鉱床には、錫石に加えて、自然金、鉄マンガン重石、モナザイト、ルチル、ゼノタイムといった様々な重鉱物が含まれることが多く、その総合的な利用価値は極めて高いものとなっています。

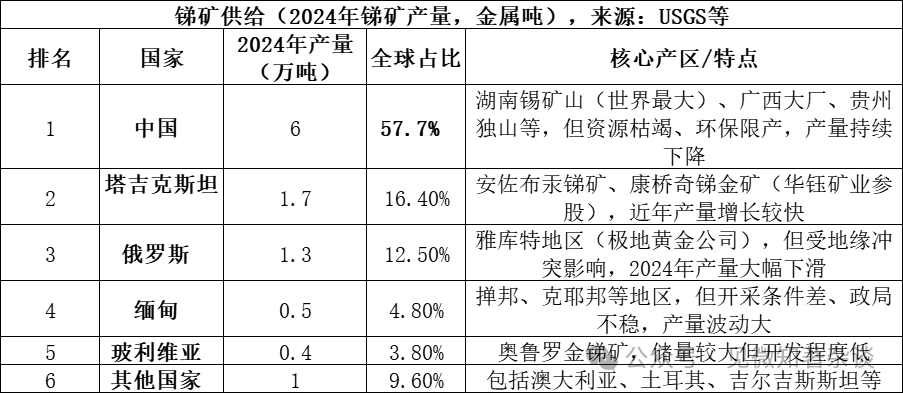

II. 供給側におけるアンチモン鉱物の種類

アンチモンの主な供給源は輝安鉱(Sb₂S₃、硫化アンチモン)です。これは天然のアンチモン鉱石の中で最も豊富で、世界のアンチモン資源の80%以上を占めています。また、酸化アンチモン(Sb₂O₃)などの二次鉱物も少量存在します。輝安鉱は選鉱されてアンチモン精鉱となり、その後、乾式製錬法または湿式製錬法を用いて精錬され、金属アンチモンまたはアンチモン化合物が製造されます。

生産量上位3カ国(中国、タジキスタン、ロシア)で全体の86.6%を占めており、供給が極めて集中していることを示しています。中国は生産量の半分以上を占めていますが、2010年の90%から大幅に減少しており、これは主に環境政策の強化と資源枯渇によるものです。

アンチモン鉱石の関連層:

主に低温から中温の熱水環境で産出されます。経済的に価値のあるアンチモン鉱床の大部分は、低温から中温の熱水条件下で形成されます。この環境では、輝安鉱はしばしば辰砂(水銀)、黄鉄鉱、石英などの鉱物と共に沈殿し、典型的な低温熱水鉱床を形成します。

さまざまな種類の特性の組み合わせ:1)湖南省の有名な西光山アンチモン鉱山では、輝安鉱は黄鉄鉱、金黄、鶏冠石、辰砂、方解石、石英などの鉱物と関連しています。2)アンチモンの鉱化が金やタングステンの鉱化と重なると、アンチモン-金-タングステンなどのより価値の高い複合鉱床が形成されます。

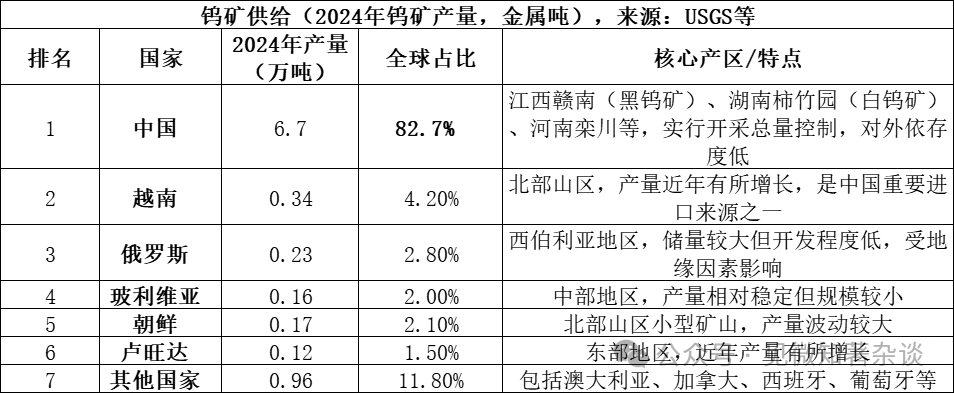

III. 供給側におけるタングステン鉱物の種類

タングステンの主な供給源は、灰重石(CaWO₄、タングステン酸カルシウム)と鉄マンガン重石((Fe,Mn)WO₄、タングステン酸鉄マンガン)の2つであり、これらはタングステンの主要な天然鉱石形態です。灰重石は世界のタングステン資源の70%以上を占め、鉄マンガン重石は約25~30%を占めています。灰重石は主にスカルン型鉱床に、鉄マンガン重石は主に高温熱水石英脈型鉱床に産出されます。どちらも選鉱によってタングステン精鉱(WO₃含有量65%以上)が得られ、その後、乾式製錬または湿式製錬プロセスを用いて製錬され、パラタングステン酸アンモニウム(APT)、酸化タングステン、または金属タングステンが生成されます。

タングステン市場の供給構造:

1) 中国が供給を独占するも、伸び悩み:中国は世界最大のタングステン生産国(世界総生産量の83%を占める)であるだけでなく、世界のタングステン埋蔵量の約52%を保有しています。しかし、国内のタングステン採掘には厳しい総量管理目標が課せられています。2024年の採掘目標は11万4千トンでしたが、実際の生産量は12万7千トンにとどまり、過剰採掘は効果的に抑制されています。一方、長期にわたる採掘は高品位鉱石の枯渇を招き、原鉱品位の低下が続いており、供給源からの伸びが制約されています。

2) 限定的な海外からの新規供給:2024年の世界全体のタングステン生産量は、中国を除く約14,000トンで、供給源は多岐にわたる。重要な新規供給は主にカザフスタンのバクタ・タングステン鉱山などのプロジェクトからもたらされたが、これは世界供給量に占める割合は小さく、短期的には中国が支配する供給パターンを変える可能性は低い。

3) リサイクルタングステンは重要な供給源:原鉱石に加え、リサイクルされた廃タングステン(超硬合金スクラップなど)も重要な供給源です。現在、世界のタングステン供給量の約35%はリサイクル材から得られていますが、中国のリサイクル率と製品品質は依然として国際的な先進水準に遅れをとっています。

タングステン鉱石の関連層:

石英脈型鉱床およびグライゼン型鉱床:これらの鉱床は通常、花崗岩の貫入岩に伴って形成されます。鉄マンガン重石に加え、錫石、輝水鉛鉱、ビスマス鉱、緑柱石、トパーズ、トルマリンなどの随伴鉱物が豊富に含まれています。これらは主に花崗岩体の上部または近傍の岩石中の石英脈中に産出します。

スカルン型鉱床:中酸性貫入岩と炭酸塩岩(石灰岩など)の接触域に形成され、灰重石が主成分です。石英脈型鉱床とは異なり、黄銅鉱、方鉛鉱、閃亜鉛鉱、モリブデン輝水鉛鉱などの硫化物と密接に関連することが多いです。湖南省郴州市石竹源鉱床は、このタイプの世界有数の鉱床例であり、タングステン、スズ、モリブデン、ビスマス、ベリリウム、蛍石など、様々な資源も豊富です。

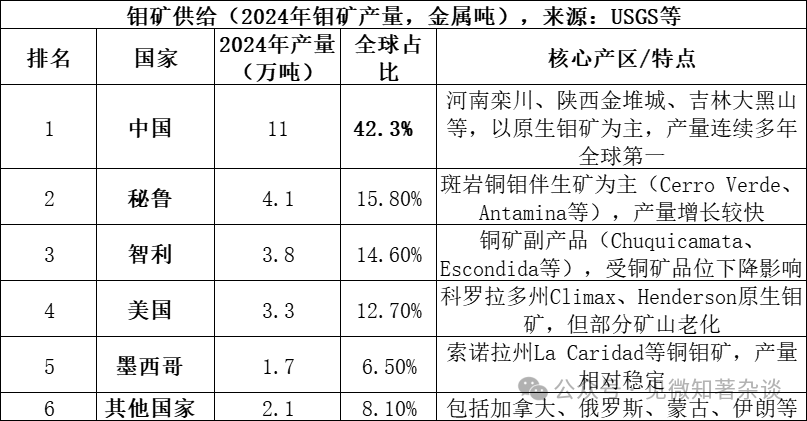

IV. 供給側におけるモリブデン鉱物の種類

モリブデンの主な供給源は、自然界で最も重要かつ経済的に価値のあるモリブデン鉱石であるモリブデン輝水鉛鉱(MoS₂、二硫化モリブデン)です。モリブデン輝水鉛鉱は、銅やタングステンなどの金属と共に斑岩鉱床に多く見られます。選鉱後、鉱石からモリブデン精鉱(通常、MoS₂含有量が85%以上)が生成されます。その後、焙焼または湿式製錬によって酸化モリブデン(工業用酸化モリブデン)、フェロモリブデン、モリブデン酸アンモニウムなどの製品が生成され、これらは鉄鋼合金や化学産業で使用されます。

上位5カ国(中国、ペルー、チリ、米国、メキシコ)で全体の91.9%を占めており、供給が極めて集中していることがわかります。2024年時点で、世界のモリブデン埋蔵量は約1,500万トンで、そのうち中国が590万トン(39.3%)を保有しており、可採年数は約57年となります。

中国はモリブデン市場において、資源、生産、消費の3つの立場を占めています。

1) 資源賦存量の優位性:中国のモリブデン埋蔵量は世界総量の約40%(2024年には590万トン)を占めており、主に埋蔵規模が大きく品位が比較的高い一次モリブデン鉱山(例えば、洛川モリブデン鉱山の平均品位は約0.1%)であるため、中国の資源賦存量はほとんどの国よりも優れています。

2) 生産における絶対的な優位性:中国は世界のモリブデン生産量の42%以上を占め、長年にわたり世界最大の生産国としての地位を維持しています。スズやアンチモンなどの金属とは異なり、中国のモリブデン産業は輸入に依存しておらず、原材料の自給率は90%を超えています。これは、中国がミャンマーからの輸入に依存しているスズ市場とは大きく異なります。

3) 完全な産業チェーン:中国は採掘、選鉱から製錬、高度加工(フェロモリブデン、モリブデン粉末、モリブデン化学品)まで完全な産業チェーンを有しており、洛陽モリブデンや金都城モリブデンなどの大手企業は世界的な競争力を持っています。

4) 消費市場の中心:中国は世界最大のモリブデン消費国でもあり(2024年の消費量は約13万トンで、世界総量の45%以上を占める)、主に鋼合金に使用され(消費量の70%以上を占める)、自社生産と自社販売の閉ループシステムを形成している。

5) 世界のモリブデンの大部分は銅鉱山の副産物です。多くの大規模斑岩銅鉱山では鉱石品位が低下しています。いくつかの主要銅鉱山は2030年代半ばまでに採掘寿命を迎える可能性があり、将来のモリブデン供給の伸びは抑制されるでしょう。

モリブデン鉱石の関連層:

斑岩モリブデン/斑岩銅鉱床:これらは世界で最も重要なモリブデン鉱床です。徳興銅山などの斑岩銅鉱床では、モリブデン(輝水鉛鉱)は副産物として銅硫化物と密接に関連しています。河南省洛川や陝西省金都城などの斑岩モリブデン鉱床では、モリブデンが主成分ですが、タングステンやレニウムなどの元素が付随することがよくあります。

スカルン型鉱床:これらの鉱床は、中酸性貫入岩と炭酸塩岩の接触帯に形成されます。ここでは、モリブデン輝水銀鉱が灰重石と密接に関連し、モリブデン・タングステン複合岩体(湖南省石竹源鉱床など)を形成することが多く、様々な金属硫化物も存在することがあります。

石英脈型およびグライゼン型鉱床:これらの鉱床は通常、花崗岩と共存します。鉄マンガン重石-石英脈では、モリブデン輝水鉛鉱が伴うことが多く、ビスマス鉱、硫砒鉄鉱などの鉱物も含まれることがあります。