著者: クリプトサラダ

ナスダックは米国時間2025年12月15日に、米国株式および取引所商品の取引時間を23/5(1日23時間、週5日の取引)に延長するよう要請するフォーム19b-4をSECに正式に提出した。

しかし、ナスダックの申請は単に取引時間を延長するものではなく、取引時間を 2 つの正式な取引セッションに変更することです。

取引は、日中取引(東部標準時午前4時から午後8時)と夜間取引(東部標準時午後9時から翌日午前4時)に行われます。午後8時から午後9時までは取引が停止され、その間に約定していない注文はすべてキャンセルされます。

このニュースを見て多くの読者が興奮し、「米国が米国株の24時間365日トークン取引の準備を進めているのか」と疑問を抱きました。しかし、CryptoShaluは文書を注意深く検討した結果、結論を急ぐべきではないと警告しました。ナスダックは文書の中で、多くの従来の証券取引規則や複雑な注文は夜間取引には適用されず、一部の機能も制限されると述べていたからです。

私たちは、米国株のトークン化に注視しており、特に米国証券取引委員会(SEC)による最近の一連の公式措置を踏まえると、これが現実世界の資産のトークン化における最も重要なターゲットの1つであると考えています。

この申請により、米国株のトークン化への期待が再燃しました。米国は、証券取引をデジタル資産市場と同様に24時間365日体制にすることに大きく近づこうとしているからです。しかし、詳しく見てみると、

ナスダックの文書ではトークン化については何も触れられておらず、従来の証券の制度改革についてのみ言及されていた。

ナスダックの動向についてより深く理解したい方は、CryptoSaltが詳細な分析記事を別途執筆いたします。本日は、米国株式市場におけるトークン化に関する具体的なニュースについてお話ししたいと思います。

SECは、米国の大手証券保管ハブがトークン化サービスを提供することを正式に「許可」した。

2025年12月11日(米国時間)、SECの取引・市場部門の担当者がDTCCに対しノーアクションレター(NAL)を発行し、その後SECのウェブサイトに掲載されました。このレターには、一定の条件を満たす場合、SECはDTCCがカストディ証券に関連するトークン化サービスを提供していることについて、DTCCに対して執行措置を取らないことが明記されていました。

一見すると、多くの読者はSECが米国株におけるトークン化技術の利用を「免除」すると公式に発表したと考えているようです。しかし、詳しく調べてみると、実際の状況は全く異なります。

では、この手紙には一体何が書かれていたのでしょうか?米国株のトークン化における最新の動向とは?まずは手紙の本題から見ていきましょう。

I. DTCC と DTC とは何ですか?

DTCC は Depository Trust & Clearing Corporation の略で、保管、株式決済、債券決済を担当するさまざまな企業を含むアメリカの複合企業です。

DTC(Depository Trust Companyの略)は、DTCCの子会社であり、米国最大の証券カストディアンです。株式や債券などの証券の一元管理、決済、振替業務を担っています。現在、保管・会計されている証券資産の規模は100兆米ドルを超えており、DTCは米国株式市場全体の台帳管理者ともいえます。

II. DTCと米国株のトークン化との関係は何ですか?

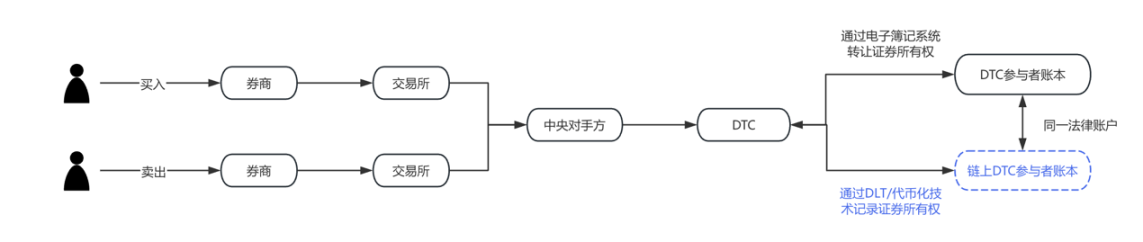

2025年9月初旬、ナスダックがSECにトークン化された株式の発行を申請したというニュースが報じられました。その申請書にはDTCがすでに記載されていました。

ナスダックは、トークン化された株式と従来の株式の唯一の違いは、DTCプラットフォームでの注文の清算と決済にあると述べた。

これをより分かりやすくするために、フローチャートを作成しました。青い部分は、ナスダックが9月の提出書類で提案した変更点を表しています。DTCが米国株式市場におけるトークン化の実施・運用における重要な機関であることは明らかです。

III. 新たに公開された「ノーアクションレター」には何が書かれていますか?

この文書を、SECがDTCによる米国株式市場の会計処理におけるブロックチェーンの利用を承認したと直接的に解釈する人が多いですが、これは正しくありません。これを正しく理解するには、米国証券取引法の以下の条項を理解することが不可欠です。

1934 年証券取引法第 19 条 (b) では、あらゆる自主規制組織 (決済機関を含む) は、規則または重要なビジネス取り決めを変更する際に、SEC に規則変更の申請を提出し、その承認を得る必要があると規定されています。

ナスダックの提案は両方ともこのルールに基づいて提出されました。

しかし、規則の申請プロセスは通常非常に長く、数ヶ月、最長240日かかることもあります。すべての変更に申請と承認が必要となれば、時間コストは法外に高くなります。そのため、DTCは証券トークン化パイロットプログラムの円滑な運営を確保するため、パイロット期間中の19b申請プロセスの完全遵守義務の免除を申請し、SECはこれを承認しました。

言い換えれば、SEC は DTC を一部の手続き上の報告義務から一時的に免除しただけであり、証券市場におけるトークン化技術の適用を実質的に許可したわけではない。

では、米国株のトークン化は今後どのように発展していくのでしょうか?次の2つの疑問を明確にする必要があります。

DTC は報告なしでどのようなパイロット活動を実施できますか?

現在、米国株式のカストディ会計システムは、証券会社がDTCに口座を保有している場合、DTCが中央集権型システムを用いてすべての株式の売買とそれに対応する株式数を記録します。DTCは現在、証券会社に対し、ブロックチェーントークンを用いてこれらの株式保有を再度記録するオプションを提供することを提案しています。

実際には、参加者はまず、DTCが承認した適格な登録ウォレットを登録する必要があります。参加者がDTCにトークン化指示を送信すると、DTCは以下の3つの処理を行います。

a) この部分の株式を元の口座から総勘定元帳プールに移動します。

b) ブロックチェーン上でトークンを発行する。

c) 参加者の証券に対する権利を表すトークンを参加者のウォレットに預け入れます。

その後、これらのトークンはDTCの中央集権型台帳を経由することなく、証券会社間で直接送金できます。ただし、すべてのトークン送金は、LedgerScanと呼ばれるオフチェーンシステムを通じてDTCによってリアルタイムで監視・記録され、LedgerScanの記録がDTCの公式台帳となります。参加者がトークン化された状態から脱却したい場合は、いつでもDTCに「トークン解除」指示を出すことができます。DTCはトークンを破棄し、証券の権利を従来の口座に戻します。

NAL では、トークンは DTC が承認したウォレット間でのみ転送できるため、特定の状況下では DTC がウォレット内のトークンを強制的に転送または破棄する権限を持つこと、トークン システムと DTC のコア クリアリング システムは厳密に分離されていることなど、技術的およびリスク管理上の制限についても詳しく説明しています。

この手紙の意味は何でしょうか?

法的な観点から、NALは法的権限や規則の変更と同等ではないことを強調することが重要です。NALは普遍的に適用される法的効力を持つものではなく、与えられた事実と仮定に基づくSEC職員の執行姿勢を示すものに過ぎません。

米国の証券法制度には、「ブロックチェーンを台帳に利用することを禁止する」という個別の規定は存在しません。規制当局は、新しい技術の導入後も既存の市場構造、保管責任、リスク管理、報告義務が遵守されているかどうかをより重視しています。

さらに、米国の証券規制システムでは、NAL のような書簡は、特に受信者が DTC のようなシステム上重要な金融機関である場合、規制姿勢の重要な指標と長い間みなされてきました。この場合、その象徴的な意味は、特定の事業自体よりも実際に大きくなります。

公開された情報に基づくと、SEC の免除の前提は非常に明確です。DTC はブロックチェーン上で直接証券を発行または取引するのではなく、保管システム内の既存の証券権益をトークン化します。

これらのトークンは、本質的には証券の法的属性や所有構造を変更するものではなく、バックエンド処理の効率性を向上させるために使用される「ステークスマッピング」または「台帳表現」です。関連サービスは、参加者、利用範囲、技術アーキテクチャに厳格な制限を設けた、許可型ブロックチェーン上の管理された環境で運用されます。

Crypto Lawは、この規制姿勢は非常に合理的であると考えています。オンチェーン資産は、マネーロンダリングや違法な資金調達といった金融犯罪に最も脆弱です。トークン化技術は新しい技術ですが、犯罪の共犯者となるべきではありません。規制当局は、既存の証券法とカストディシステムの枠を遵守しつつ、証券インフラにおけるブロックチェーン応用の可能性を認識する必要があります。

IV. 米国株式市場のトークン化の最新動向

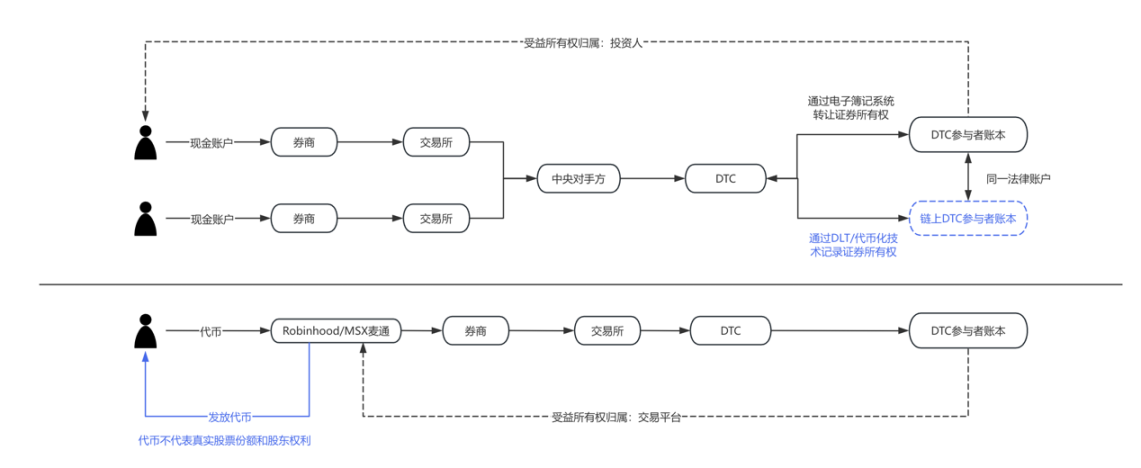

米国株式市場におけるトークン化に関する議論は、「規制に準拠しているかどうか」から「どのように実装するか」へと移行し始めています。現在の市場慣行を分析すると、少なくとも2つの並行していながらも論理的に異なる道筋が見えてきます。

DTCCとDTCは、公式ガイドラインに基づいて進められるトークン化の手法であり、決済、照合、資産移転の効率性向上を主な目的としています。主なターゲット顧客は機関投資家とホールセール市場参加者です。このモデルでは、トークン化はほぼ「目に見えない」状態です。最終投資家にとって、株式は株式のままであり、バックエンドシステムの技術的アップグレードのみが行われます。

対照的に、証券会社や取引プラットフォームが主導的な役割を果たす可能性もある。RobinhoodやMSX MetQを例に挙げると、近年、暗号資産関連商品、株式取引の分散化、取引時間の延長といった取り組みを継続的に進めてきた。米国株のトークン化がコンプライアンス面で徐々に成熟すれば、これらのプラットフォームは当然ながらユーザーのエントリーポイントとなるという利点を持つ。彼らにとってトークン化は必ずしもビジネスモデルの再構築を意味するのではなく、リアルタイム決済の強化、より柔軟な資産分割、市場横断的な商品形態の統合など、既存の投資体験の技術的拡張を意味する。もちろん、これらはすべて規制枠組みの段階的な明確化を前提としている。こうした取り組みは通常、規制の境界線付近で行われ、リスクとイノベーションが共存する。その価値は短期的な規模ではなく、次世代の証券市場形態の検証にある。実務的な観点から言えば、既存の米国株式市場を直接置き換えるというよりも、制度進化のためのサンプル提供と言えるだろう。

より直感的に理解しやすいように、次の比較表をご覧ください。

V. 暗号化サラダに関する見解

より広い視点から見ると、米国の株式トークン化が解決しようとしている真の課題は、単に「株式をコインに変える」ことではなく、資産循環の効率性を向上させ、運用コストを削減し、法的確実性とシステムの安全性を維持しながら、将来の市場間連携のためのインターフェースを確保することです。このプロセスにおいて、コンプライアンス、テクノロジー、そして市場構造は長期的かつ並行して相互作用し、その進化の道筋は必然的に急激ではなく、漸進的なものとなるでしょう。

米国株のトークン化は、短期的にはウォール街の運営方法を根本的に変えることはないだろうと予測されますが、これは既に米国の金融インフラ整備における重要なプロジェクトとなっています。SECとDTCCの今回の連携は、機関投資家レベルでの「試運転」のようなもので、将来のより広範な検討に向けた初期の境界を設定するものです。市場参加者にとって、これは終わりではなく、むしろ継続的な注視に値する出発点となるかもしれません。