著者: 0xBrooker

流動性危機と「周期的呪い」のさなか、BTC は 11 月の混乱を経て、12 月に一時的な小休止を経験した。

一方、12月の利下げ確率が再び80%を超える中、FRBはQTを停止し、市場に少量ずつ流動性を供給し始め、財務省のTGA口座からの資金引き出しも開始しました。一方で、パニック売りと大規模な損失は終息しました。パニック売りの圧力は低下したものの、BTC価格は購買力の低迷により低迷を続けています。

オンチェーンBTCの34%以上が損失を出している状態です。DATリーダーのStrategyは購入を減らし、市場に守勢態勢に入ったことを示唆しました。BTC ETFチャネルファンドは依然として高ベータ資産回避期にあり、流出額が流入額を上回っています。

今週の経済・雇用統計は、米国経済が「過熱」から「緩やかな減速」へと移行し、「ソフトランディング」に向かうという基本シナリオを維持しました。NVIDIAの株価は依然として過去最高値を大幅に下回っていますが、主要3株価指数は上昇傾向を維持し、過去最高値に近づいています。

短期的なマクロ流動性の転換点が到来した。FRBが来週25ベーシスポイントの利下げを実施した後、定例会合で「ハト派」か「タカ派」のどちらのシグナルを発するかは、短期的な市場ボラティリティに大きな影響を与えるだろうが、中期的な見通しは依然として安定している。

また、日本銀行は12月に利上げを行う可能性が高いため、これも米国株式市場に一定の影響を与えるだろうが、その影響は2024年のキャリートレードショックに匹敵するものではないだろう。

暗号資産市場は、内在的価値の蓄積が著しく不足しており、状況はさらに深刻です。資産配分の増加という長期的なトレンドは依然として維持されているものの、短期・中期的なセンチメントはすでに弱まっています。長期投資家による利益確定に伴う売り圧力を吸収するためには、マクロ流動性の向上、あるいは新たな資産配分への関心の高まりが、より多くの資金流入を呼び込む上で不可欠です。

現在のバランスは、衝動的な売りの後の小休止と言えるでしょう。売買トレンドの更なる反転が見られるまでは、「中期的な調整」よりも「強気相場から弱気相場への転換」の可能性の方が高いという見方を維持します。

政策、マクロ金融、経済データ

米政府閉鎖が終了して以来初となる主要データ発表となる9月のPCEデータが金曜遅くに発表された。

コアPCEは前年比2.8%上昇し、予想の2.9%をわずかに下回りました。名目PCEは2.7%~2.8%のレンジにとどまり、「インフレ率は緩やかに低下しているものの、依然として目標の2%を上回っている」という見方を裏付けています。10月のPCEデータは恒久的に入手不可能であり、11月のデータはFRBの12月の政策会合後まで公表されないため、12月10日の政策会合前の唯一の参考データとなるのは9月のPCEデータです。予想を下回るインフレ率のデータは、12月の利下げ、さらには2026年までの利下げ継続への期待を強めています。

雇用面では、ADP報告によると、11月の米国民間部門雇用者数は3万2000人減少しました。これは、前月(10月)の4万7000人増から上方修正された数字とは対照的です。市場は当初、約1万人の小幅増加を予想していました。構造的には、サービス部門の中でも裁量性の高い特定の消費者セクターが雇用を大きく押し下げており、「限界需要は減速しているものの、まだ完全には崩壊していない」という市場の評価と一致しています。FOMCにとって、これは「雇用の抑制不能な悪化ではなく、むしろ冷え込みつつある」ことを示唆しており、利下げの根拠を強化する一方で、積極的な金融緩和を正当化するには不十分です。

今週の新規失業保険申請件数は19万1000件に減少し、2022年9月以来の低水準となったが、継続申請件数は194万件と緩やかな増加にとどまった。企業は「雇用を減らし、新規雇用を抑制する」(長期的なタカ派的姿勢)傾向を強めているものの、大規模なレイオフは見られず、全体としては「レイオフなし、採用なし」という緩やかな沈静化局面にある(短期的なシステミックリスクは管理可能)。これは利下げを支持する材料でもあるが、積極的な緩和判断は不要だろう。

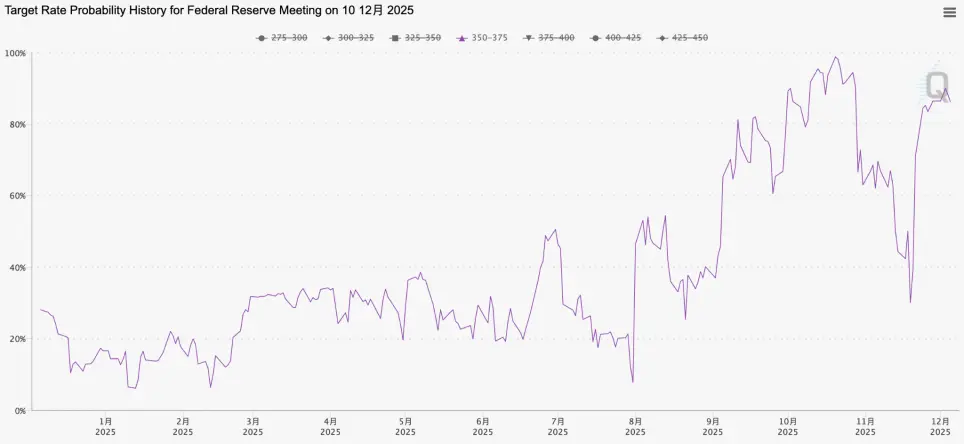

FedWatchツール:12月の25ベーシスポイント利下げ確率の変化

経済・雇用データや連邦準備制度理事会(FRB)関係者の発言を踏まえ、1ヶ月にわたるジェットコースターのような取引を経て、市場は12月10日のFOMCでFRBが25ベーシスポイントの利下げを実施すると広く予想しています。市場への影響は、主にその後のハト派/タカ派的な発言に反映されるでしょう。ガイダンスがハト派的であれば、ナスダックやビットコインといった高ベータ資産の上昇要因となるでしょう。一方、ガイダンスがタカ派的で、追加緩和への期待を大幅に下方修正する場合には、「継続的な利下げ+ソフトランディング」に基づく現在のリスク資産の価格設定は下方修正される必要があるでしょう。既に高いレバレッジ構造と大きな含み損を抱えているビットコインへの影響は、伝統的資産よりもはるかに大きくなる可能性があります。

暗号通貨市場

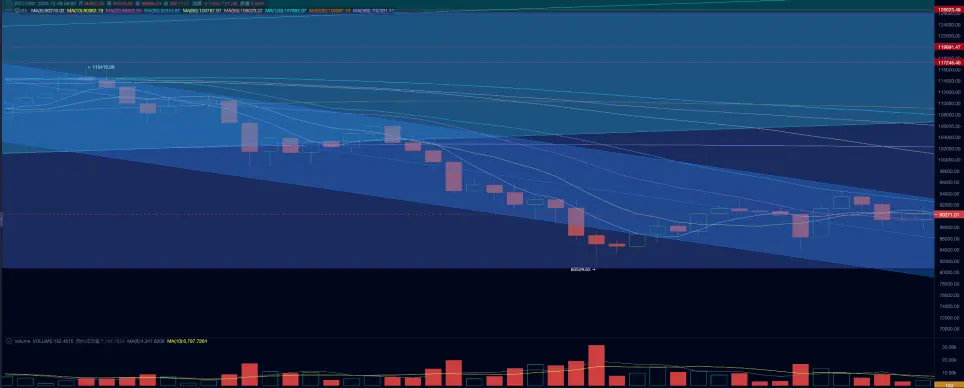

今週、BTCは90,364.00ドルで始まり、94,181.41ドルで終了しました。週の上昇率は0.04%、ボラティリティは11.49%で、取引量は先週と同じでした。

BTC日足チャート

「EMC Labs BTCサイクル分析モデル」に基づくと、今回のBTC調整の主な理由は、短期流動性の枯渇と中期流動性期待の変動、そして周期的なパターンによって引き起こされた長期の売りであると考えられます。

11月21日、ジョン・ウィリアムズ連邦準備制度理事会(FRB)議長が「近い将来、更なる利下げの余地がある」と発言したことを受け、米国株とビットコインは安値から反発しました。その後、主要3株価指数は徐々に下落分を取り戻し、過去の最高値に近づきました。しかし、先週4.1%の反発を見せた後、ビットコインは再び勢いを失い、乱高下局面に入りました。根本的な原因は、依然として極度の流動性不足が続いていること、そして買い手と売り手の双方が行動を真に反転させられていないことにあります。

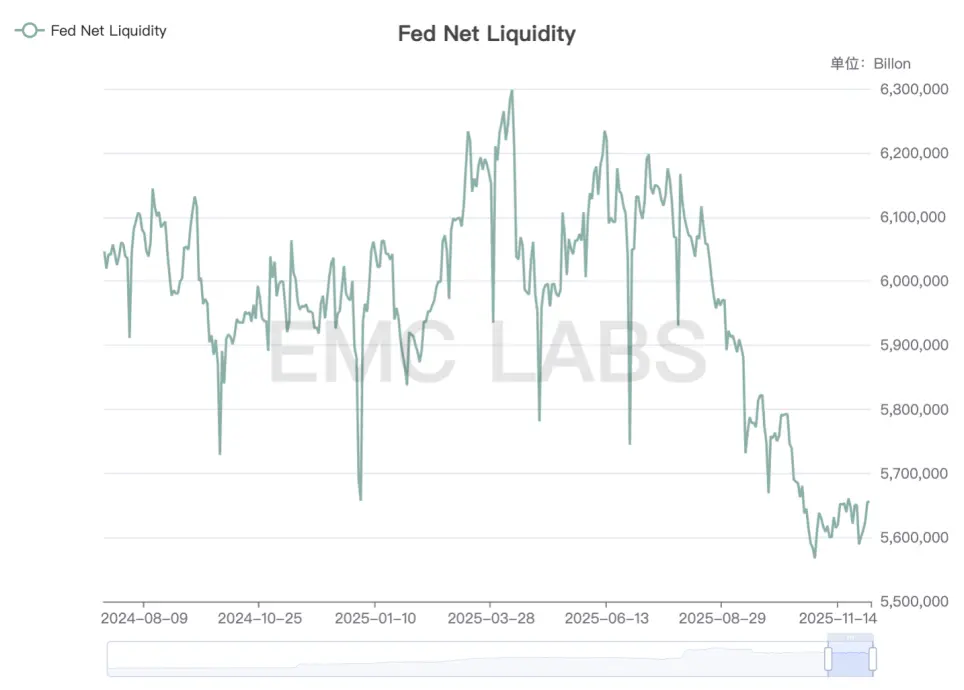

12月1日、FRB(連邦準備制度理事会)はQT(量的緩和)を停止し、一時的なレポ取引(レポ)を通じて約165億ドルの短期流動性を供給しました。米国財務省は2回の米国債買い戻しオペを実施し、総額は145億ドルに達しました。これにより短期市場流動性は若干緩和されましたが、BTCのような高ベータ資産への資金流入を刺激するには不十分でした。

FedNet流動性

FRBの純流動性指数は若干回復したものの、依然として低水準にあり、高ベータ資産の抑制も根本的には改善していない。

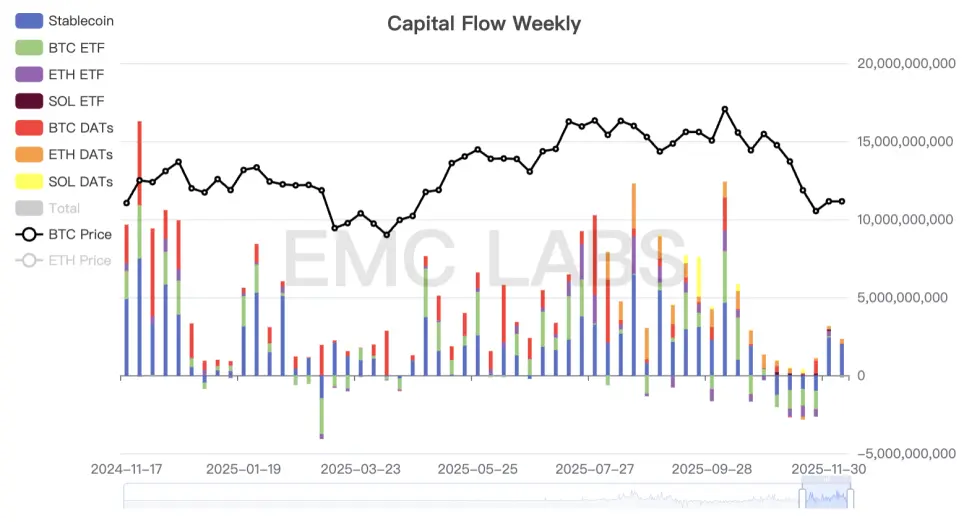

資金調達の面では、過去2週間で仮想通貨市場全体が流出から流入に転じ、先週は31億4,600万ドル、今週は21億9,800万ドルが流入しました。これが、BTCが下落トレンドから横ばいに転じることができた根本的な理由です。

暗号資産市場ファンドの流入・流出統計(週次)

しかし、BTCの価格決定に大きな役割を果たしているBTC ETFチャネルを特に見ると、今週も依然として8億4,000万ドルの流出を記録していることがわかります。

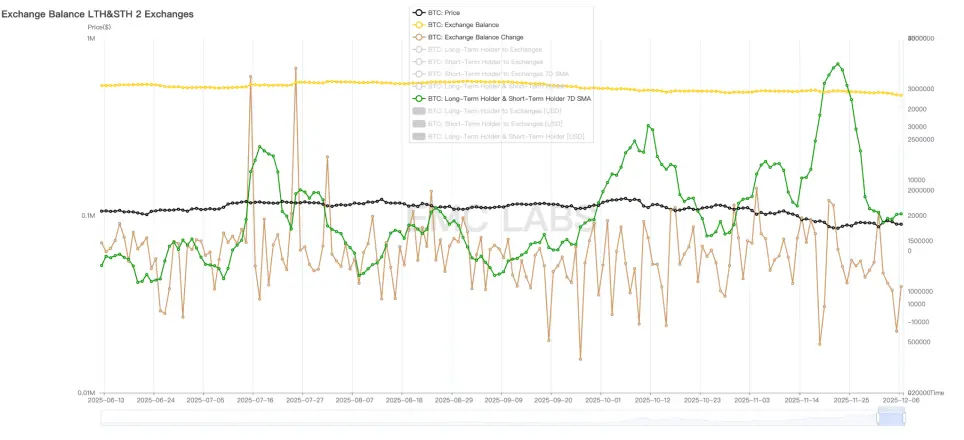

売り面では、ロング・ショート両ポジションの売り規模は急速に縮小したものの、ロング・ポジションの売りは今週も依然として継続している。これは、清算局面は終盤に近づいているものの、「循環法則の呪い」によりロング・ポジションの利益確定売りが止まっていないことを示している。

ロングポジションとショートポジションの売りとCEX在庫統計

長期売却の一時停止は、市場の反発の可能性を示唆している可能性があります。過去2週間のオンチェーンデータだけを見ても、受動的な買い圧力は依然として存在し、4万BTC以上が取引所から流出しています。この売りと買いの力の増減は、市場の安定化と反発の可能性を示唆しています。しかし、真の市場回復には、能動的な買いの力の回復が不可欠です。そのためには、マクロ流動性の大幅な改善とBTC需要の真の回復が不可欠です。

この点に関して朗報となるのは、テキサス州が11月にスポットETFを通じて約500万ドル相当のBTC ETF商品を初めて購入し、BTC準備金を補充したことです。これはETFの償還を相殺するには十分ではありませんが、市場センチメントにプラスの影響を与えています。

循環指標

eMerge Engine によると、EMC BTC Cycle Metrics インジケーターは 0 であり、「下降トレンド」(弱気市場) に入ったことを示しています。