著者: seed.eth

2026年1月の最終取引日に、世界の金融市場は歴史に残る恐怖の瞬間を目撃しました。

1月30日金曜日(米国東部時間)、急騰し、歴史的な高値を更新し続けていた貴金属市場は、突然「寒波」に見舞われました。

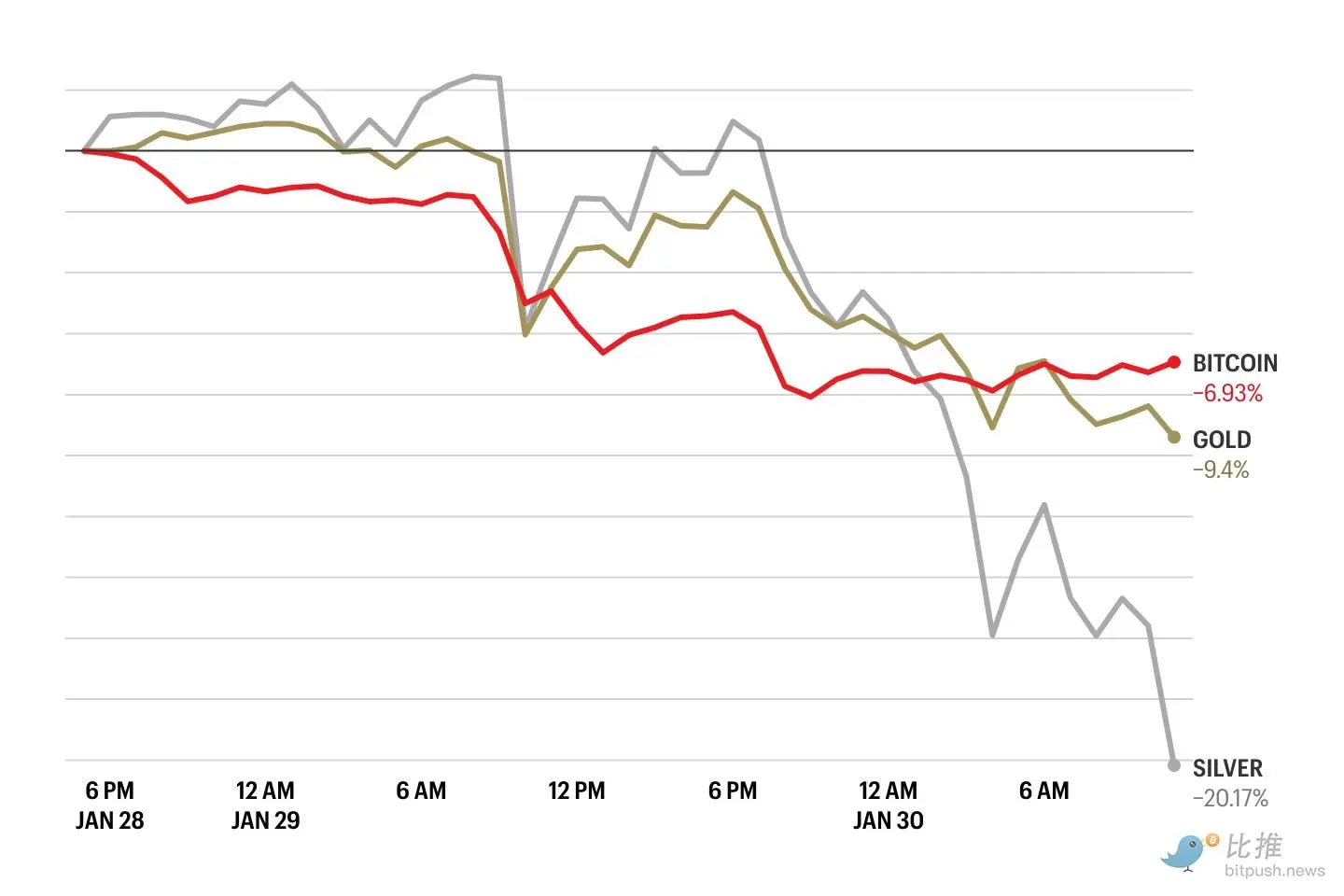

スポット銀は史上最大の1日下落を記録し、取引時間中に一時30%以上急落した。スポット金も例外ではなく、1日で9%以上下落し、1980年代初頭以来の大幅な下落となった。一方、それまで弱かった米ドル指数(DXY)は急上昇し、昨年7月以来最大の1日上昇を記録し、約0.9%の反発となった。

米国の株式市場では、S&P 500が0.4%、ダウ工業株30種平均が0.4%それぞれ下落し、ハイテク株が中心のナスダックは0.9%急落した。

仮想通貨市場も例外ではなかった。ビットコイン(BTC)は一時4%下落し、8万1045ドルとなり、昨年11月以来2ヶ月ぶりの安値を記録し、その後持ち直したものの、ETFからの資金流出が続く中で低迷が続いた。

この大規模な世界的資産再編は、貴金属市場から数兆ドルの時価総額を消し去っただけでなく、トランプ大統領がホワイトハウスに戻って以来、「ドル安、金・銀高」の取引論理に初めて大きな修正をもたらした。

政策の「ハリケーン」:ウォーシュ氏の指名がドルの反撃を誘発

金と銀の価格急落の直接的なきっかけは、トランプ政権による重要な人事でした。金曜日の報道によると、トランプ大統領は次期連邦準備制度理事会(FRB)議長にケビン・ウォーシュ氏を選出しました。

この決定は市場に複数の衝撃を引き起こした。

- Fedの独立性擁護:以前、市場はトランプ大統領が自身の意向に完全に従い、積極的な利下げを支持する「代理人」を選ぶのではないかと強く懸念していました。この懸念は、1月のドル安の継続に直接的な影響を与えました。元FRB理事のウォーシュ氏は、学問的な厳格さとインフレに対する警戒感で知られています。彼の指名は、ウォール街がFRBの「政治化」を懸念していた状況を大きく和らげ、FRBの独立性に対する市場の信頼を回復させました。

- 金利期待の再構築:ウォーシュ氏は歴史的に明確なタカ派的な姿勢を示し、インフレに対してほぼゼロ許容を示してきた。主要人物がもたらす可能性のある大幅な利下げと比較すると、市場はすぐに「より穏健で慎重な」金融政策への期待を調整した。金利を生まない資産である金と銀は、「金利は高止まりする可能性がある」という予想の下、大幅に魅力を失っている。

- ドルの空売りポジションは停止:1月にドル指数は約1.4%下落し、空売りポジションが極めて集中しました。ウォーシュ氏の指名報道を受けて、大量のドルの空売りポジションが解消され、ドル指数は96.74を急上昇しました。これはドル建て貴金属に大きな打撃を与えました。

エバーコアISIの副会長、クリシュナ・グハ氏は、市場は「ウォッシュ氏のタカ派的姿勢」に沿って推移していると述べた。さらに、「ウォッシュ氏の指名はドルの安定に寄与し、ドル安が続く一方的なリスクを軽減するだろう。これは、金と銀の価格急落の要因でもある『通貨切り下げトレード』の論理に疑問を投げかけるものとなるだろう」と付け加えた。

買われ過ぎ領域における流動性危機

ウォルシュ氏の指名が「火星」だとすれば、金と銀市場の極度に買われ過ぎた状態は「乾いた火口」だ。

1月30日の暴落前、スポット金価格は1オンスあたり5,600ドルの水準に迫り、銀は1オンスあたり120ドルの高値を付けていました。年初来、銀は最大63%上昇し、金は今月だけで20%近く上昇しました。ウォール街のクオンツストラテジストは、「これはもはやファンダメンタルズで説明できる上昇ではなく、FOMO(取り残されることへの恐怖)によって引き起こされた典型的な投機バブルだ」と述べています。

金曜日の「殺到」売りは複数の技術的要因によって引き起こされた。

RSI 指標がピークに達する: 金の相対力指数 (RSI) は暴落前に 40 年ぶりの高値 (RSI は 90 近く) に達し、極度の買われ過ぎ状態を示しています。

強制的な清算:銀市場はレバレッジが高いため、価格が主要なサポート水準を突破した後、大規模なストップロス注文がプログラムされました。推定によると、金と銀の時価総額は金曜日に最大7.4兆ドル減少しました。この規模の売りは「流動性収縮」へと発展し、投資家は最も流動性の高い資産である金と銀を売却し、他の資産の証拠金を補充せざるを得なくなりました。

利益確定: 初期投資家は、政策転換の兆候に直面すると、利益確定を強く望みます。

米ドル高と金・銀価格の急落の組み合わせにより、G10通貨のうち資源通貨は直接的に深刻な損害を被った。

オーストラリアドル(AUD):日中一時2%以上下落しました。主要資源輸出国であるオーストラリアドルにとって、金と銀の暴落は貿易基盤に直接的な打撃を与え、この日のG10通貨の中で最も大きな打撃を受けた通貨となりました。

スイスフラン(CHF):価格は約1.5%下落しました。金価格の急落により、スイスフランの安全資産プレミアムが完全に失われたため、パニックの中で、タカ派的な期待に支えられていた米ドルへの資金流入が起こりました。

スウェーデンクローナ(SEK):日中約1.8%下落。

市場見通し: これは「強気相場の調整」か、それとも「市場終焉のシグナル」か?

シティバンクの調査レポートは、市場見通しについて冷静な見解を示しています。シティバンクは、金価格を支えるリスク要因の半分(地政学的緊張、米国債務懸念、AIの不確実性など)は、2026年後半には弱まる可能性があると指摘しています。

- 中東およびロシア・ウクライナの変数: トランプ政権は2026年の中間選挙前に「アメリカ式の安定」を達成することに注力しており、ロシア・ウクライナ紛争とイラン情勢が緩和すれば、安全資産としての金のプレミアムはさらに低下するだろう。

- アメリカ式の金の安定:シティグループが「アメリカ式の金の安定」に言及していることは、ウォーシュ氏が就任してFRBの信頼性を安定させれば、ドルは国際資本の間で再び人気を取り戻し、金価格に中期的なマイナス圧力がかかることを示唆している。

しかし、一部のアナリストは異なる意見を持っています。

南華先物取引所は、短期的なボラティリティの上昇にもかかわらず、新興エネルギーセクターや工業セクターにおける銀需要は依然として堅調であり、供給ギャップは長らく存在していたと指摘している。今回の急落は、ファンダメンタルズの完全な悪化というよりも、むしろレバレッジ解消とバブル崩壊の結果である。

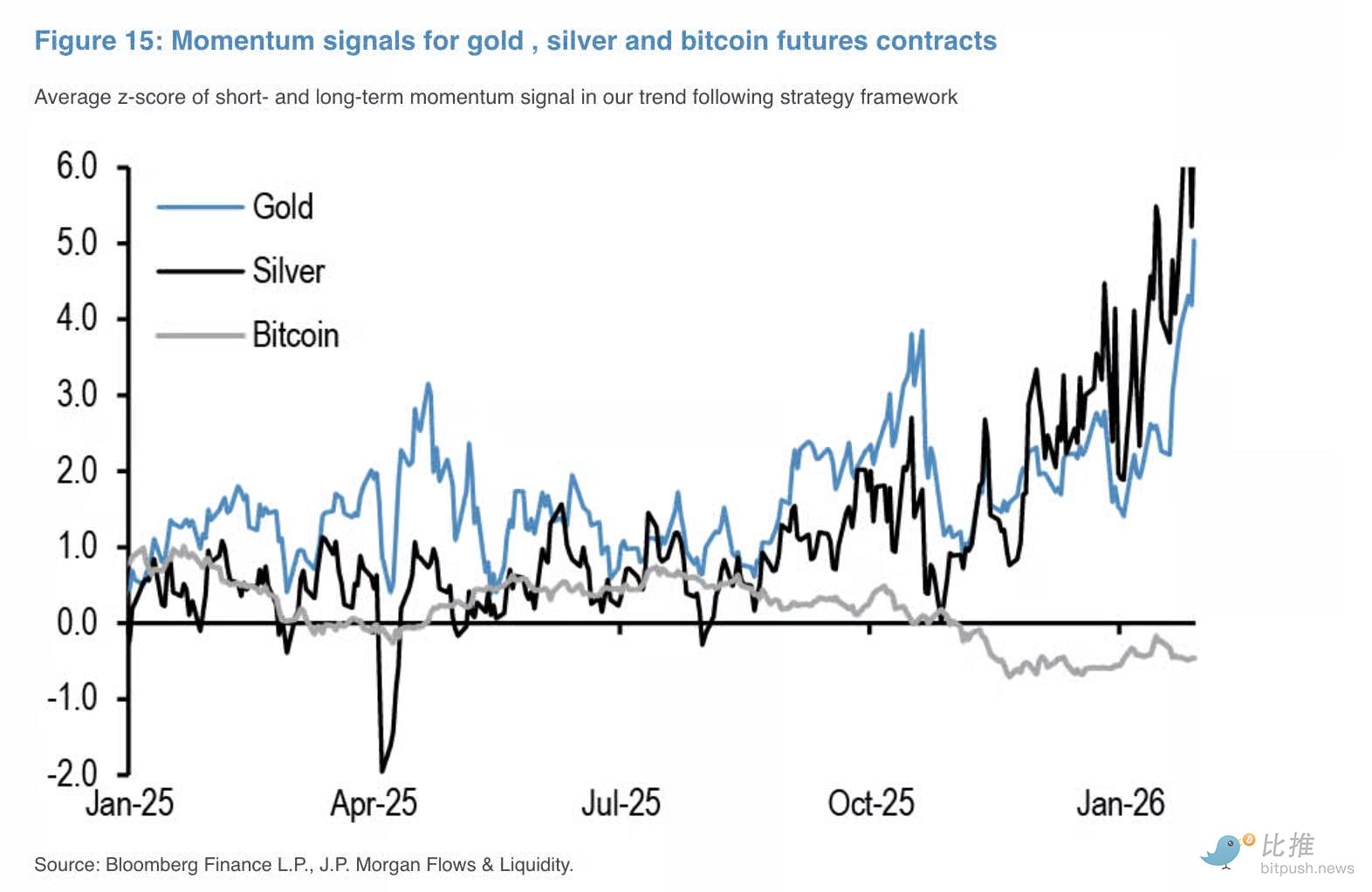

JPモルガンのアナリストは金の長期的な見通しについて強気な見方を示しています。最近のレポートでは、個人投資家と中央銀行の両方が金への配分を着実に増やしていると述べています。

アナリストは、市場の幅と流動性を示す指標であるホイ・ヒューベル比率を用いて、異なる資産間の流動性の構造的な違いを浮き彫りにしました。このグラフは、金のホイ・ヒューベル比率が一貫して低く、流動性が高く市場への参加率が高いことを示しています。一方、銀の比率は高く、流動性が低いことを示しています。人々が株式ヘッジとして長期債券の代替として金を利用し続けると仮定すると、個人投資家の金への配分は、現在の3%強から今後数年間で約4.6%に上昇する可能性があります。このシナリオでは、アナリストは金の理論的な価格レンジが1オンスあたり8,000ドルから8,500ドルに達する可能性があると考えています。

一般投資家にとって、現時点で注目すべき最も重要な点は次の通りです。

ウォーシュ氏の就任後、連邦準備制度理事会の政策焦点が「盲目的な成長支援」から「金融規律への回帰」へと真に移行するならば、2026年は世界の金融環境の転換点となるだろう。

この変化は、米ドル指数が1年にわたる低迷から完全に脱却し、世界の準備通貨としての優位性を取り戻す可能性を示唆しています。一方、過去の熱狂によって最高値まで押し上げられた金と銀は、過去数年間に蓄積されたプレミアムバブルを消化するため、長く苦しい調整期を強いられる可能性があります。ビットコインの将来は、さらに不透明になるでしょう。