連邦準備制度理事会(FRB)が最近発表した利下げシグナルにより、市場の流動性緩和への期待がさらに高まり、一部の資金が仮想通貨市場に先行して流入しています。新興資産クラスとして、伝統的なリスクヘッジと価値の保全というそのストーリーは、機関投資家の関心を引き続き集めています。

世界経済の回復が不確実性と絡み合っている時期に、連邦準備制度の金融政策のあらゆる動きは常に投資家の注目を集めてきました。

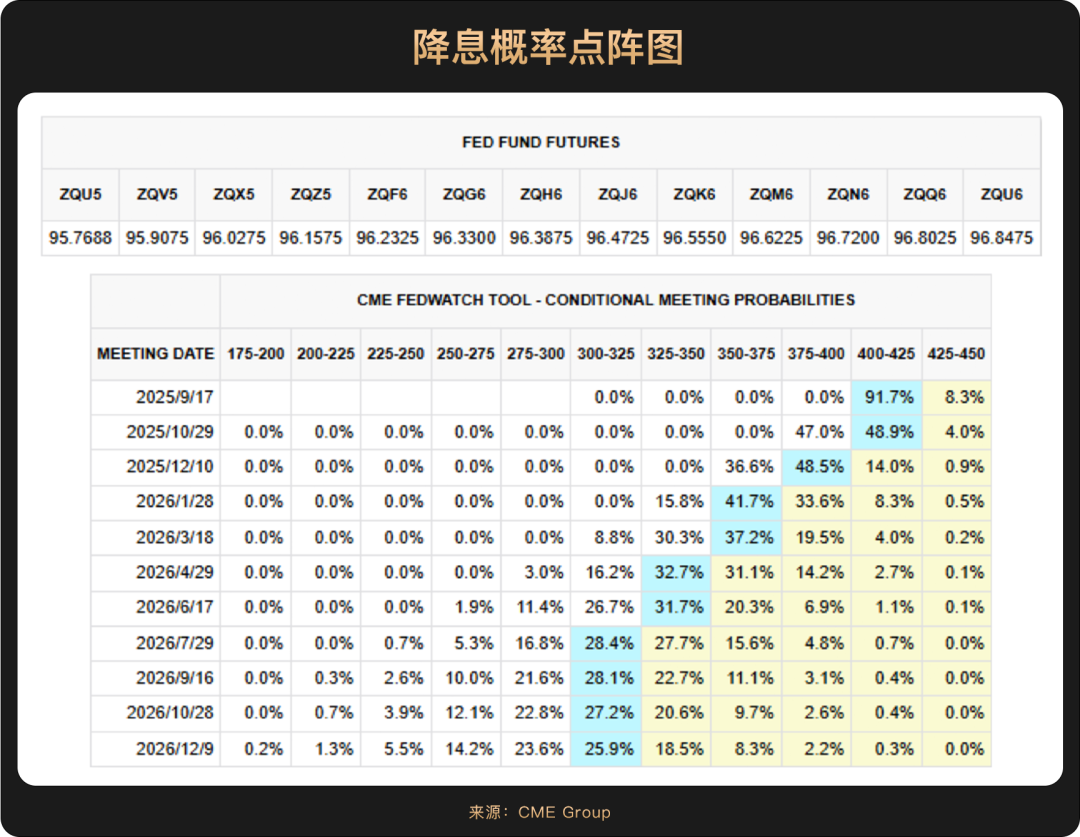

8月末、パウエル連邦準備制度理事会(FRB)議長は、金融政策の転換について明確なシグナルを市場に送った。7月のタカ派的な姿勢(雇用リスクよりもインフレリスクを優先)を転換しただけでなく、雇用の下振れリスクが「レイオフの急増と失業率の上昇」につながると警告した。これらの発言を受け、9月の利下げ予想は75%から90%以上に急上昇し、FRBの政策バランスが雇用促進へと転換したことを示唆した。

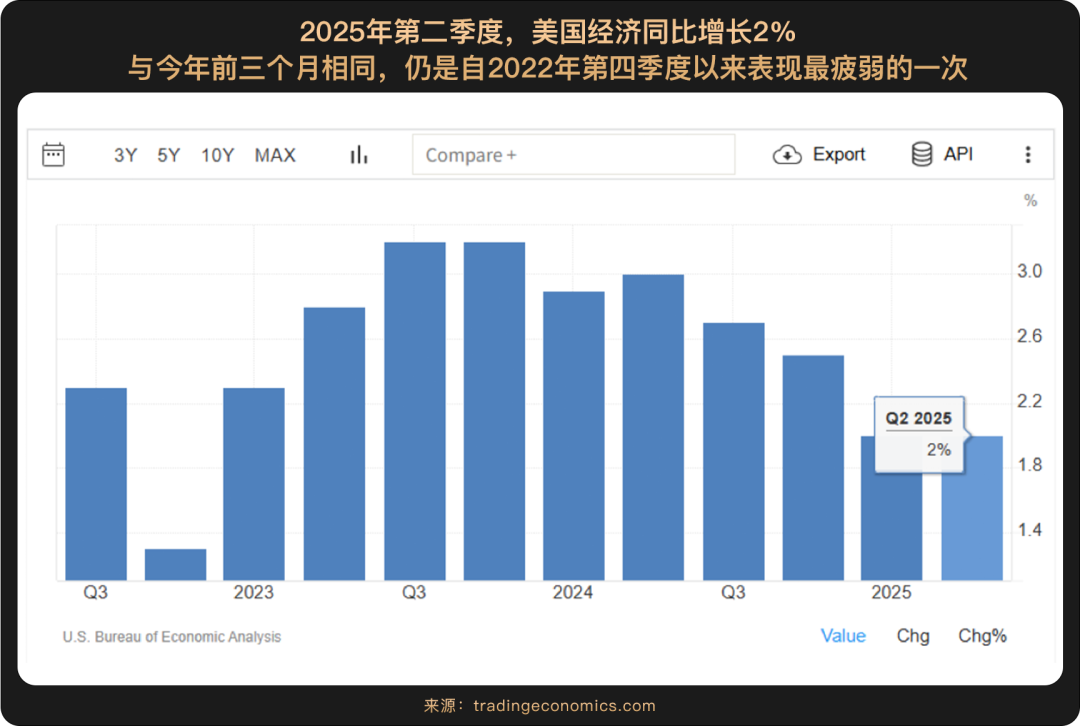

パウエル議長の方針転換は根拠のないものではなく、米国経済の勢いが大幅に鈍化しているという現実に起因しています。米国のGDP成長率は、2025年上半期に年率平均1.2%と予測されており、2024年上半期の2.5%を大きく下回ります。さらに重要なのは、失業率は4.2%で安定しているように見えるものの、労働市場の根底には疲弊が見られることです。7月の非農業部門雇用者数は7万3000人に急減し、予想の10万4000人を大きく下回り、昨年10月以来の最小増加となりました。さらに、5月と6月の非農業部門雇用者数は合計で25万8000人下方修正されました。これは、経済拡大の勢いが大幅に弱まっていることを示唆しています。

しかし、インフレはFRBにとって依然として無視できない変数であるため、利下げへの道は平坦ではない。パウエル議長は関税による価格への影響は持続的なインフレよりも「一時的なショック」である可能性が高いと考えている。また、5~10年インフレ率の最終推定値は8月に3.5%に低下した(予想の3.9%を下回る)ものの、8月の消費者物価指数(本稿執筆時点では未発表)が、9月に利下げが行われるかどうかの最終的な判断材料となるだろう。8月のインフレ率が予想を大幅に上回った場合(例えば、前月比0.5%を超える消費者物価指数の上昇など)、FRBは政策決定の見直しを迫られる可能性がある。

さらに、米国経済は準スタグフレーションの影に覆われている。一方では経済成長が鈍化し、他方では関税や移民政策の厳格化の影響でインフレ圧力が依然として続いている。「成長鈍化と物価圧力の共存」というこの複雑な状況は、パウエル議長のハト派的姿勢への転換が自信に欠け、より慎重な発言になっていることを示唆している。

FRBの今後の政策方針は、特にインフレ目標と雇用目標が相反する場合、データに大きく左右されるでしょう。その後、インフレリスクが雇用リスクを上回った場合、パウエル議長は利下げを停止する可能性もあります。したがって、利下げ期待によってもたらされる短期的な資産価格の高騰は歓迎すべきですが、経済ファンダメンタルズの複雑さと金融政策の不安定な性質については、引き続き警戒を怠ってはなりません。

今年に入ってから、米国株はAI革命と政策転換への期待に牽引され、好調なパフォーマンスを見せています。上半期には複数回にわたり最高値を更新し、テクノロジー株とグロース株が上昇を牽引しました。8月末時点で、S&P 500指数は年初来で約10%上昇し、複数の過去最高値を更新し、日中取引では6,500ポイントを突破しました。

財務報告によると、企業利益は時価総額を支える重要な要素となっています。米国株は2025年第2四半期の決算が好調で、特にAI関連企業の業績が好調なことが、この最近の市場上昇の原動力となっています。AI分野の先駆者であるNvidia(NVDA)は、第2四半期決算で前年同期比56%の大幅増収を報告しました。データセンターの売上高は若干予想を下回りましたが、全体的な業績はAIブームの持続性を裏付け、市場の信頼感を高めました。他のチップ銘柄も好調で、Broadcom(AVGO)とMicron Technology(MU)は3%上昇しました。AIに特化した銘柄であるSnowflake(SNOW)は、利益が予想を上回ったことを受け、株価が約21%急騰しました。

HSBCの分析によると、AIはビジネスに大きな影響を与えており、S&P 500企業44社がAIを活用して1.5%の運用コスト削減と平均24%の効率向上を実現し、関税による圧力を部分的に相殺しています。また、米連邦準備制度理事会(FRB)の金融政策見通しも市場を大きく支え、9月の利下げの可能性が高まったことで、米国株などのリスク資産のパフォーマンスが押し上げられました。

しかし、米国株式市場の好調なパフォーマンスにもかかわらず、そのバリュエーションは既に歴史的な高水準にあります。8月時点で、S&P 500の予想株価収益率(PER)は約22.5倍で、これは過去のピークからは低いものの、2000年以降の平均水準である16.8倍を大きく上回っています。

2025年8月の米国株式市場は、AIイノベーション、比較的堅調な経済ファンダメンタルズ、そして金融緩和への期待を背景に、総じてリスク選好度が大幅に上昇するでしょう。バリュエーションの高騰はある程度の警戒を要するものの、堅調な企業収益の伸びと今後の利下げサイクルの可能性を考えると、米国株は依然として魅力的な投資対象と見られています。

ビットコイン市場は2025年8月に前例のない成熟を見せました。

一方、JPモルガン・チェースの分析によると、ビットコインの6ヶ月ローリング・ボラティリティは、年初に約60%だったのが、過去最低の約30%に急落しました。同時に、ビットコインと金のボラティリティ比率も過去最低を記録しており、この変化は機関投資家にとってビットコインの魅力を大幅に高めています。

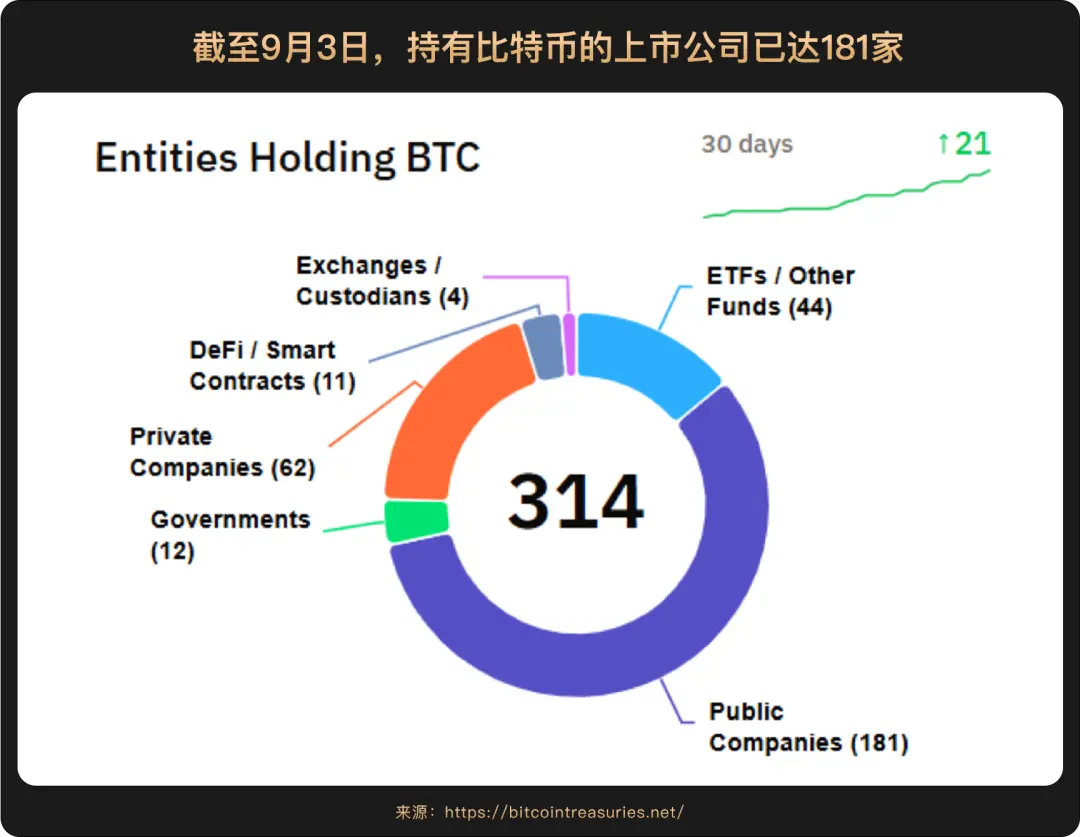

ボラティリティの低下は、主に、米国スポットビットコインETFなどの規制対象投資ツールが大量の機関投資家を引きつけ、その保有量がビットコイン総供給量の6%以上を占めていること、そして企業財務によるビットコインへの継続的な配分(DATトレンド)に起因しています。これらの要因が相まって、流通供給量の一部が「固定」され、市場に流通しているビットコインが減少しました。

DAT(デジタル資産トレジャリー)トレンドは8月も深まりました。その中心は、ビットコインなどの暗号資産を戦略的な準備資産として活用する上場企業や機関投資家です。特に上場企業は、資本配分をプロジェクト投資からバランスシート上の暗号資産保有へとシフトさせています。これは、バランスシートを活用して暗号資産を「バックアップ」することを意味します。これは、市場に持続的な購買力を提供し、最も強力な買い手の一つとなるだけでなく、暗号資産価格を強力に支えることになります。Strategy(MSTR)のような企業は、時価総額が保有するビットコインの実際の価値を上回っている限り、私募、転換社債、優先株の発行を通じて市場から資金を調達する機会があります。これらの資金は、より多くのビットコインを購入するために使用することができ、企業はより低コストでより多くのコインを保有することができます。統計によると、2025年8月中旬時点で、DATによる累計資金調達額は150億ドルを超え、同時期に暗号資産VCが調達した総額を大幅に上回っています。主要機関投資家は、DATをETFの代替または補完と捉え、流動性と柔軟性という利点を重視しています。今年香港で開催されたBitcoin Asia 2025でも、DATのトレンドは業界で大きな話題となりました。

一方で、好ましい政策支援は継続しています。国家準備金に正式に組み入れられる唯一の暗号資産として、ビットコインの世界的な規制枠組みはますます明確になりつつあります。例えば、米国CLARITY法の成立とSAB121会計ガイドラインの廃止は、銀行などの従来の金融機関がビットコインを直接保有する道を開きました。これはまた、ノルウェーやチェコ共和国などの他の国々がビットコインを外貨準備に加えることを検討するきっかけにもなりました。8月には、トランプ米大統領が401(k)退職金口座がビットコインなどのデジタル資産に投資することを許可する大統領令に正式に署名しました。この動きは、米国の12.5兆ドル規模の退職金制度に暗号資産市場への扉を開きました。市場アナリストは、退職金のわずか1%がこれに割り当てられるだけでも、数百億ドルの潜在的な需要増を生み出す可能性があり、それが生み出す長期的な購買力を過小評価することはできないと考えています。

8月は暗号資産市場において大きな資金ローテーションが見られたことは特筆に値します。ビットコインETFは大幅な資金流出を経験し、純流出額は20億ドルを超えました。一方、イーサリアムETFは機関投資家からの資金流入額が大きく、純流入額は約40億ドルに達しました。これは、ビットコインが史上最高値を記録した後、投資家がイーサリアムのようなエコシステムの成長ポテンシャルに投資する方向にシフトしていることを反映しています。しかし、この資金ローテーションは急速で、イーサリアムETFは8月末に1億6,460万ドルもの資金流出を経験し、市場センチメントの短期的な変動を示唆しています。

短期的な資金ローテーションにもかかわらず、大手金融機関の継続的な参入は、暗号資産が伝統的な金融エコシステムに正式に統合されていることを示しています。ブルームバーグによると、ブラックロックのビットコイン・スポットETFは2025年第2四半期に、ヘッジファンドやマーケットメーカーから大手銀行まで、複数の世界有数の金融機関の関心を集め、保有資産は自己資金と顧客資金の両方に及びました。JPモルガン・チェースの分析によると、リスク調整後のビットコインの「適正価格」は約12万6000ドルであり、金と比較して上昇の余地があることが示唆されています。

つまり、8月のビットコインのボラティリティの大幅な低下、機関投資家による採用パターンの進化、そして内部資本ローテーションの加速は、いずれも暗号資産市場が根本的な構造変化を経験していることを示唆している。短期的な資本フローは依然として変動する可能性があるものの、暗号資産の長期的な価値を支える制度的基盤とマクロ経済のダイナミクスはますます強固になりつつある。

長期的には、金利引き下げサイクルがリスク選好を高め、暗号資産エコシステムが改善を続けるにつれて、ビットコインの中核資産の回復力は引き続き資本流入を引き付けるでしょう。市場のローテーションによってもたらされる短期的な変動は、強気派のファンドにとってより良い投資機会となるでしょう。