レイシー・チャン(Bitget Wallet研究員)

2025年9月3日、オンド・ファイナンスは株式トークン化プラットフォーム「オンド・グローバル・マーケット」を正式に立ち上げました。当初は100銘柄以上のトークン化銘柄を提供し、年末までに1,000銘柄に拡大する予定です。この動きは、オンドの戦略的発展における確かな一歩であるだけでなく、株式トークン化が理論から大規模な実践へと移行していることを立証する重要な証として、業界からも広く認識されています。

ウォール街の100年来の取引ルールがブロックチェーンのトラストレス技術と正面衝突する中、効率性、流動性、コンプライアンスにおける抜本的な変化が起こりつつあります。この記事では、Bitget Wallet Research Instituteが基本に立ち返り、現在の株式トークン化市場を、価値ロジック、実装パス、コンプライアンスフレームワークという3つの主要な視点から体系的に分析・提示します。

1兆ドル市場の想像力:株式トークン化の背後にある価値ロジックの分析

株式トークン化は新しい概念ではありませんが、その潜在力は既存の金融環境を一変させるほどに大きく、大きな可能性を秘めています。現在、トークン化された株式全体の時価総額は4億ドル未満であり、NVIDIAの単一銘柄の時価総額が4兆ドルを超えることに比べれば、ほんのわずかな額です。この際立った対比は、このセクターが初期に抱えていた困難と、比類のない成長の可能性の両方を物語っています。その核となる価値は、以下の3つの側面にあります。

まず、伝統的な取引・決済システムに革命を起こすことを目指します。現在主流となっている「T+N」遅延決済メカニズムは、資本市場の効率性における大きなボトルネックとなっています。投資家の資金は取引完了後も1~2日間、依然としてロックされています。この非効率的な運用は、資本の再投資能力を制限するだけでなく、決済プロセスにおけるカウンターパーティリスクも生み出します。株式トークン化は、「アトミック決済」を通じて、資産の所有権移転と資金の支払いを同時に完了することを可能にします。このモデルは、24時間365日体制のグローバル取引市場を支えるだけでなく、決済プロセスで滞留していた大量の資金を解放し、市場全体の流通効率を飛躍的に向上させます。

第二に、株式のトークン化は、従来のクロスボーダー投資における複雑な障壁を打破するのに役立ちます。従来のモデルでは、クロスボーダー証券投資は、カストディ銀行、決済機関、ブローカーで構成される多層的な仲介ネットワークを通過する必要があり、それぞれに時間と費用がかかります。トークン化技術は、投資家の身元確認(KYC)やマネーロンダリング対策(AML)などのコンプライアンスロジックを資産プロトコル層に直接プログラムできるという新たなアプローチを提供します。これにより、資産自体にコンプライアンスの自己チェック能力が付与され、取引プロセスにおける信頼できる仲介業者の数と手動によるレビュー手順が大幅に削減され、よりフラットで効率的、そして低コストのグローバル資本市場への道が開かれます。

最後に、より広い視点から見ると、その究極の価値は、伝統的金融(TradFi)と分散型金融(DeFi)という二つの並行世界をつなぐ重要な架け橋としての役割にあります。一方では、既存の投資対象に慣れ親しんだ膨大な伝統的資本プールに、参入障壁の低い「オンチェーン」チャネルを提供することで、全く馴染みのないDeFiプロトコルに投資することなく、ブロックチェーン技術の効率性による恩恵をまず享受することを可能にします。他方では、デジタル世界に固有の暗号資産エコシステムに、切望されていた安定性と価値の支えをもたらします。真の収益性と強固なファンダメンタルズを備えたこれらの優良資産は、暗号資産市場特有のボラティリティを効果的にヘッジすると同時に、オンチェーンDeFiにとって新たな堅牢な担保源を提供します。この双方向の価値エンパワーメントにより、ブロックチェーンは将来の新しい金融システムの有望な中核的柱となるでしょう。

3つの異なる道、1つの共通の目的地:株式トークン化への道を解読する

有望な見通しがあるにもかかわらず、業界にとっての重要な課題は、現実世界の株式の権利をブロックチェーンに安全かつ合法的にマッピングする方法です。現在、市場で主流となっている発行モデルは、資産の裏付け、投資家の権利、リスクレベルの点で大きく異なる3つのタイプに大別できます。

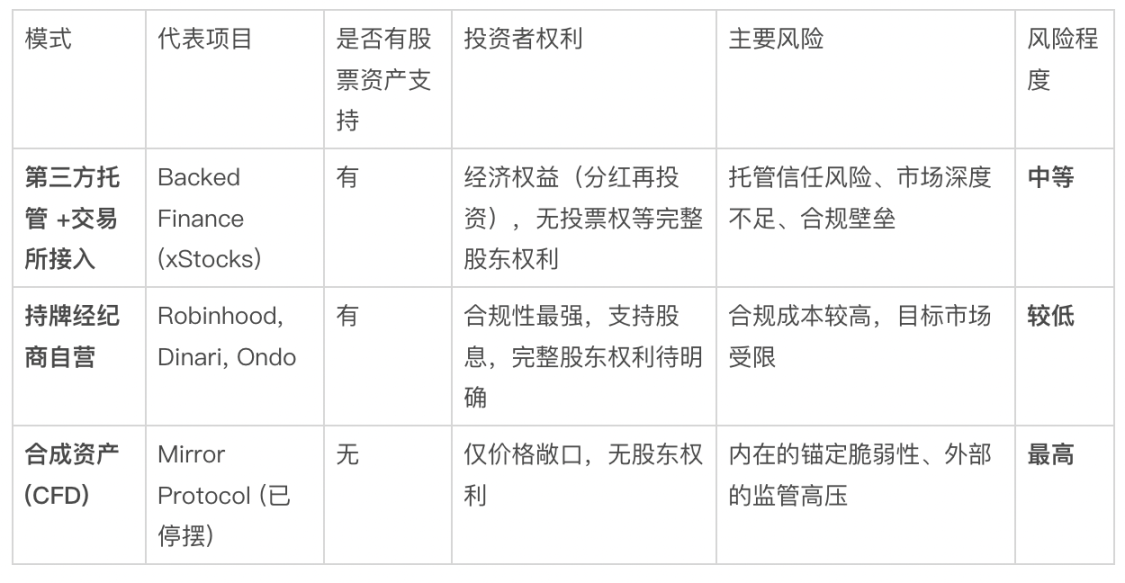

3つの発行モデルの表

一つ目は「第三者による保管と外部チャネル」モデルです。Backed FinanceのxStocksシリーズはその典型的な例です。その運用ロジックは、実際の株式を保有する独立法人(SPV)を設立し、オフチェーン資産を第三者機関が管理・監査し、最終的に主流の取引所を通じてユーザーに届けるというものです。このモデルの信頼の基盤は、保管機関の信頼性と資産の透明性にありますが、投資家は通常、完全な法的株主としての地位ではなく、原資産に結びついた経済的権利を取得します。

2つ目のアプローチは「認可機関による自己勘定取引」モデルであり、コンプライアンスの観点から最も厳格であると考えられています。その本質は、適切な証券ライセンスを保有する機関が、資産の発行、取引のマッチング、清算・決済に至るまでの全プロセスをカバーする垂直統合システムを自ら構築することです。Robinhood、Ondo Finance、Dinariなどの機関投資家は、いずれもこのアプローチを採用しています。このモデルは法的および技術的な参入障壁が最も高いものの、その代わりに投資家に最高レベルの法的保護を提供します。

3つ目のモデルは「合成デリバティブ」モデルで、リスクエクスポージャーが最も大きい。例えば、かつては稼働していたものの現在は休止状態にあるミラー・プロトコルは、トークン化された株式を発行するのではなく、株価の動きをシミュレートする金融デリバティブを発行している。ただし、裏付けとなる実株は存在しない。ユーザーは株主としての立場を持たず、価格変動のリスクとリターンのみを負担する。裏付けとなる実体資産を持たないため、これらのプラットフォームは資産の分離と規制遵守という二重のプレッシャーに直面している。

これらのモデルは実際には明確に定義されておらず、むしろ動的な進化を遂げていることは注目に値します。認可を受けた発行者は、流動性を高めるために第三者による保管と取引所へのアクセス戦略を組み合わせることがよくあります。一方、認可を受けていないプロジェクトは積極的に認可を取得し、コンプライアンスに準拠した自主運営モデルへと移行しています。これは、コンプライアンスこそが未来への唯一の道であるという、業界の明確なコンセンサスを反映しています。

「切り札」を握るオンド:コンプライアンスが究極の堀である理由

上記で検討した複数の選択肢の中で、Ondo Financeの選択は際立っています。トークン化市場のリーディングプレーヤーとして、同社の中核戦略は、業界最大の障壁である、厳格な米国の規制枠組みの中で、完全に規制に準拠したトークン化された株式システムを構築するという課題に直接的に取り組んでいます。この目標を達成するには、3つの主要な金融ライセンスを取得する必要があり、Ondo Financeは市場でこの基準を満たした数少ない機関の一つです。

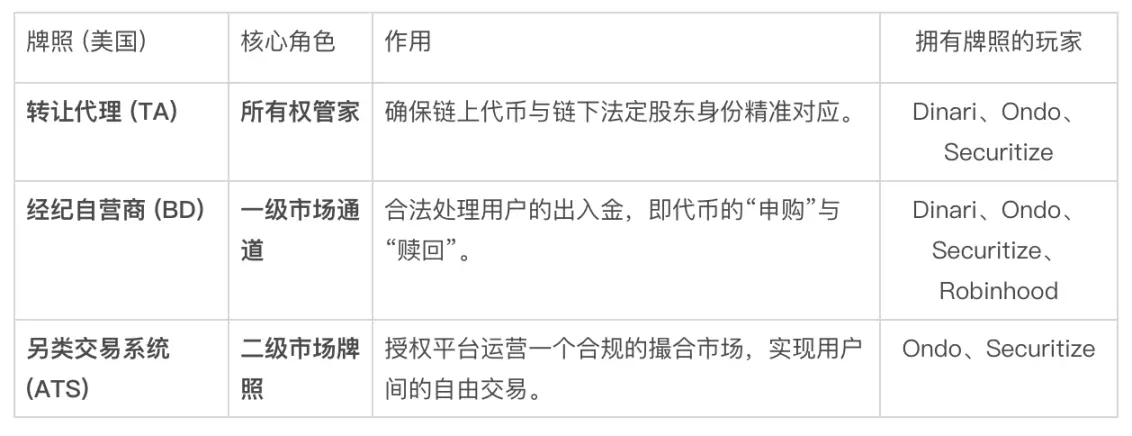

米国の3つの主要なコンプライアンスライセンスの概要

最初のライセンスは、名義書換代理人(TA)のためのものです。その主な機能は、発行者の正式な株主名簿として機能し、証券の所有権を正確に記録することです。トークン化事業において、TAはオンチェーンのデジタル証明書とオフチェーンの法的権利および利益の正確なマッピングを確保するための基礎であり、コンプライアンスシステム全体の信頼の基盤となります。

2つ目のライセンスはブローカー・ディーラー(BD)です。これはあらゆる証券業務への入り口となります。トークン化されたシナリオでは、ユーザーが法定通貨でトークンを購入する場合(発行)、またはトークンを現金で売却する場合(償還)を問わず、対象となる株式の取引はBDライセンスを保有する事業体によって執行されなければなりません。BDライセンスは、投資家とプライマリーマーケットをつなぐ中核的なコンプライアンスハブとして機能します。

3つ目のライセンスは、最も取得が難しい代替取引システム(ATS)ライセンスです。このライセンスは、規制対象の流通市場取引プラットフォームの運営を認可するものです。ATSライセンスがない場合、プラットフォームは発行と償還のみを処理でき、ユーザーは合法的なピアツーピア取引を行うことができません。したがって、ATSはトークン化された株式の真の流動性を解き放つ鍵であり、業界が長年抱える流動性問題の究極の解決策となります。

先見性のある計画により、オンドは3つのライセンスすべてを取得し、強固なビジネスモデルを構築しました。これは、欧州の規制枠組みに依存したり、単一のライセンスしか保有していない競合他社との差別化を図るだけでなく、プライマリー市場での申込からセカンダリー市場での取引まで、米国の投資家に包括的かつコンプライアンスに準拠したサービスを提供できる可能性を秘めています。これらのライセンスによって築かれたこの「堀」こそが、オンドの競争優位性の核となるものです。

結論: イノベーション、それとも「新しいボトルに入った古いワイン」?

株式トークン化は、伝統的な金融とデジタル世界が深く融合する未来を描き出します。それは、タイムゾーンを越え、即時決済を提供し、無限の可能性を秘めたグローバルなバリューネットワークです。これは、数兆ドル規模の伝統的資産のデジタル移行を引き起こし、世界の資本環境を根本的に再構築する可能性を秘めています。しかしながら、これら2つのエコシステムの衝突は、効率性革命と、規制ルールと投資文化の間に大きな摩擦を引き起こしています。

オンド・ファイナンスのコンプライアンス重視の市場参入アプローチは、この困難な交差点における方向性を探る試みと言えるでしょう。同社は強力なライセンス優位性を活かし、厳格な規制枠組みの中で道を切り開き、グローバル企業双方から真に追加資本を引き寄せることができるでしょうか?この壮大な金融イノベーションは、最終的に新たな効率的な市場を創出するのでしょうか?それとも、互換性の欠如により「古いワインを新しいボトルに詰め替える」という、また別の例に過ぎないのでしょうか?その答えは、市場のパイオニアたちの継続的な苦闘と、時がもたらす最終的な判断にかかっています。