著者: Aki Wu on Blockchain

2025年9月8日、ナスダックは米国証券取引委員会(SEC)に対し、トークン化された証券のナスダック市場での取引を可能にするための取引所規則改正を求める画期的な提案を提出しました。これは、AppleやAmazonといったナスダック上場の米国株が、ブロックチェーントークンの形でナスダックに上場、取引、決済される可能性があることを意味します。承認されれば、この提案は米国の主要証券取引所がトークン化された株式取引を許可する初めてのケースとなり、ウォール街のコア市場へのブロックチェーン技術の大規模導入の先駆けとなります。本稿では、ナスダックの提案の要点、その背景、それがもたらす可能性のある市場の変化、「米国株ブロックチェーン」構想および関連分野への影響を体系的に検証し、この革新的な構想の今後の発展の可能性を探ります。

提案のハイライト:ナスダック取引規則改正の詳細な説明

ナスダックがSECに提出した19b-4規則改正の中核は、会員証券会社と投資家がナスダック上場の株式および上場投資商品(ETP)をトークン化された形式で取引・決済することを選択できるようにすることです。具体的な規則改正には以下の内容が含まれます。

1. 株式1条1項に「証券」の定義を拡大し、トークン化された証券を含める

この提案はまず取引所の「証券」の定義を修正し、「トークン化された証券も依然として証券である」ことを強調し、主要市場から切り離された「孤立した」取引モデルを拒否し、それを2つの形式を含むように拡大した。

従来型:これは資産の所有権と権利に関するデジタル記録を指しますが、分散型台帳やブロックチェーン技術は利用していません。これは現在米国株式で使用されている電子記録方式を指し、本質的には紙の証券の電子登録に相当します。

トークン化:これは、ブロックチェーン(分散型台帳)技術を用いて記録・移転される資産の所有権と権利をデジタルで表現することを指します。簡単に言えば、株式に関連する権利はブロックチェーン上で発行され、トークンとして表現されます。

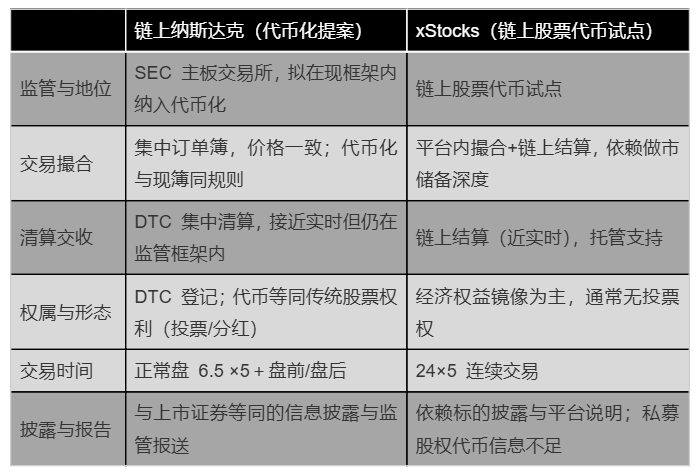

ナスダックは、トークン化された証券は従来の証券と同等の証券とみなされ、完全に同質である場合にのみ、同じ注文簿で取引できることを明確に規定しています。これは、トークンが従来の株式と代替可能で、同じCUSIP(統一証券識別番号)を共有し、保有者に従来の株式と同じ実質的な権利と特権(株式配当、配当、議決権、清算時の残余資産分配権など)を付与する必要があることを意味します。トークン化された証券が元の株式と同じ権利を付与しない場合(例:議決権なし、株主資本なし)、または同じCUSIPを共有しない場合、取引所はそれを従来の証券と同等のものとして扱わず、デリバティブや米国預託証券(ADR)などの異なる商品として扱います。

この高い基準のため、現在市場に出回っている、Robinhoodの「Stock Tokens」やXstocksといった、いわゆる「トークン化株式」のほとんどは、実際には上記の条件を満たしていません。せいぜい株価を反映したシャドートークンに過ぎず、実質的な株式ではなく、通常は議決権も付与されません。配当は主に再投資または現金同等物の形で反映され、法的関係は上場企業自体ではなくSPVまたは発行ビークルに向けられており、ほとんどの商品は主に現金で償還されます。「原株との直接交換」には、保管およびコンプライアンス上の制約が適用されます。

2. 統一マッチングと分散決済:取引と決済の仕組み

エクイティ4、規則4757

ナスダックは、トークン化された証券を取引段階で従来の証券と完全に統合する計画です。この提案では、トークン化された株式が前述の同質性要件を満たす限り、従来の株式と同じ注文板を共有し、同じ注文マッチングおよび優先ルールに従ってマッチングされることが規定されています。つまり、取引所のマッチングエンジンは、トークン化された売買注文とトークン化されていない売買注文を平等に扱います。実際、ナスダックは「取引段階では両者に違いはなく、基本的な取引執行プロセスは同一である」と強調しています。

エクイティ4、規則4756、4758

違いは決済プロセスにあります。現在、米国株式取引は通常、預託信託会社(DTC)を通じて清算・決済されています。ナスダックはトークン化を導入することで、取引参加者に新たな選択肢を提供します。それは、トークンを決済に使用できることです。具体的なプロセスは以下のとおりです。

ブローカーは取引所に注文を入力する際に、注文をトークンで決済することを希望するかどうかを指定できます。注文が執行され、トークン決済とマークされると、Nasdaqは取引の決済指示をDTCに渡し、DTCはブロックチェーンを介してバックグラウンドで証券の振替を実行します。

DTCは、独自のビジネスルールとシステム(現在開発中のブロックチェーン決済プラットフォームを含む)に基づき、株式の所有権をオンチェーントークンとして登録します。このプロセス全体は、フロントエンド投資家にとって透明性が確保されます。取引は引き続きナスダックでマッチングされますが、清算と決済は従来の電子帳簿管理からブロックチェーンベースの登録に移行します。最終的には、株式はオンチェーン上でトークンとして保有されることになります。

ナスダックの今回の動きは、ゼロから新たな市場を創造するものではない点に注目すべきです。既存の市場インフラを活用し、フロントエンドの取引メカニズムを変更することなく、ブロックチェーンを基盤となる記録管理技術として導入するのです。これにより、従来の株式とトークン化された株式は、取引中に価格の統一、市場の厚みと流動性の維持、そして一貫した情報透明性とリスク管理を確保できます。ナスダックが提出書類で説明しているように、この計画は、異なるバージョンのトークン化された株式が複数のブロックチェーン上で独立して運用されることを防ぎ、流動性を分断させ、価格発見や最良執行といった国家市場システムの中核メカニズムに影響を与えないようにすることを目指しています。このアプローチは、複数のチェーン(ETH/SOLなど)、複数の市場(規制された取引所取引と暗号資産取引所/DEX)、そして地理的なコンプライアンス制限に起因するマーケットメイク資本と注文板の分断によって引き起こされる流動性不足など、トークン化された株式の問題点に対処します。

3. 取引時間: 現在、24時間365日の取引は利用できません。

トークン化された株式は、その登場以来、流動性の高さと米国株式市場の祝日の影響の大きさという問題に悩まされてきました。取引時間の不一致も、流動性不足と価格の乖離を招いています。そのため、多くの投資家は、トークン化された株式が既存の米国株式市場の取引時間を超え、24時間365日取引を実現できるかどうかについて懸念を抱いています。ナスダックの提案は慎重な回答を示しています。現段階では、トークン化された証券は既存の取引時間内にのみ取引され、取引時間の延長や中断は行われません。トークン化された株式は、通常の取引時間または延長取引時間外には取引できず、引き続き米国株式市場の慣行に従い、月曜日から金曜日(東部標準時)の通常取引時間(9:30~16:00)およびプレマーケットとアフターマーケットの時間帯のみに取引されます。週末や深夜の取引は現在サポートされていません。

4. オンチェーン決済の実装パス

Nasdaqのトークン化株式取引は、伝統的な金融市場の中核的な清算機関であるDepository Trust & Clearing Corporation(DTC)に依存しています。特に、DTCは近年、分散型台帳技術(DLT)による清算を模索しています。同社の「Project Ion」は、T+0、さらにはリアルタイムデリバリーを実現するように設計されたブロックチェーンベースの株式決済プラットフォームです。公開情報によると、Project Ionは2022年に並列パイロット環境で開始され、1日あたり10万件以上の株式取引の決済指示を処理しています。DTCは、エンタープライズブロックチェーン技術プロバイダーのR3と共同でこのプラットフォームを開発し、R3の分散型台帳ソフトウェアCordaを採用し、基盤アーキテクチャとしてプライベートな許可型ブロックチェーンを構築しました。このネットワークは、非公開のコンソーシアムブロックチェーンです。

これは、ナスダックのトークン化取引が、コミュニティで広く議論されているイーサリアムなどのパブリックブロックチェーンではなく、DTCの許可型ブロックチェーンプラットフォーム上で実行される可能性が高いことを示唆しています。これにより、DTCはレガシーシステムを権威ある記録として維持し、新しいDLTシステムと並行して運用することで、セキュリティの冗長性を確保できます。したがって、ナスダックの提案では、オンチェーン決済は、DTCなどの金融インフラ事業者によってノードが管理される、管理された「コンソーシアムブロックチェーン」環境内で行われる可能性が高くなります。これにより、取引のプライバシー、ネットワークの信頼性、規制管理が確保され、ウォール街の取引決済システムに対する高い基準を満たすことができます。

コンソーシアム型ブロックチェーンでは、参加者はアクセス制御を受けることができるため、データのプライバシーと取引速度をより適切に管理でき、規制要件を遵守できます。したがって、ナスダックのトークン化された株式の記録は、パブリックブロックチェーンエクスプローラーには表示されず、ナスダック、DTC、および関連カストディアンが共同で管理する分散型台帳に保存されることが予想されます。ナスダックは公開文書の中でスマートコントラクトの具体的な導入方法を明示していませんが、ナスダックが完全にオープンなトークン取引環境を導入する意図がないことは明らかです。代わりに、ブロックチェーン技術を効率性向上のための「裏方」ツールとして活用し、フロントエンドの取引は引き続き管理されたシステム内で行われる予定です。唯一の変更点は、帳簿管理にブロックチェーン記録を使用することです。これは、投資家が従来のシステム外で自由に流通する暗号トークンではなく、規制当局によって承認されたオンチェーン記録を保有することを意味します。

ナスダックはなぜトークン化された証券を申請したのでしょうか?

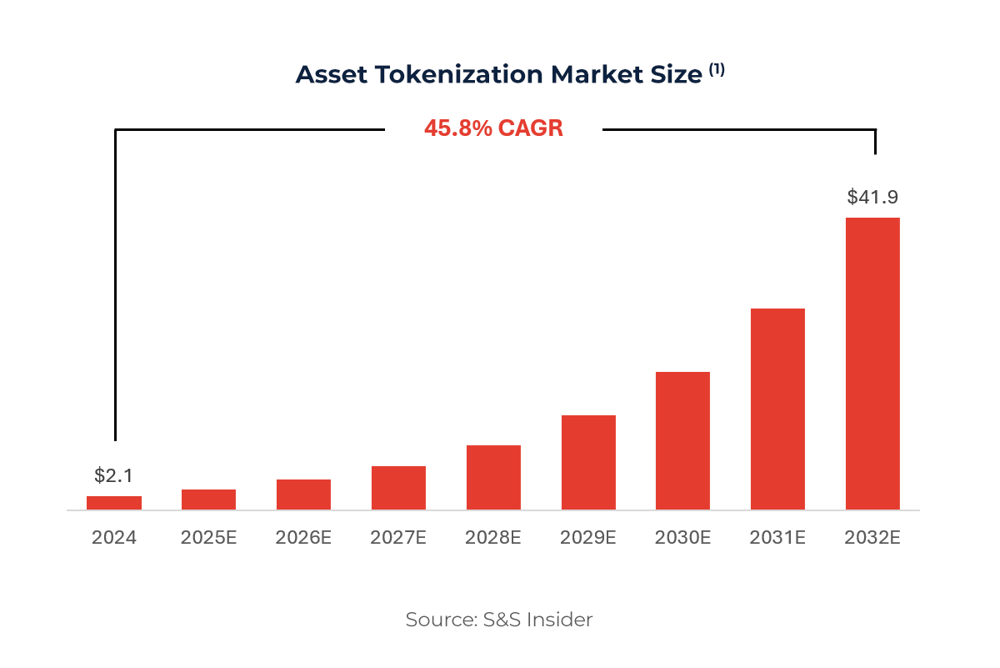

ブロックチェーンは、金融市場インフラの効率性を向上させる大きな可能性を秘めています。現在、米国の株式取引は遅延決済(T+1)(一部の市場ではT+2)で行われています。ブロックチェーン技術は、ほぼリアルタイムの決済(T+0、あるいは数秒以内)を実現し、資金や証券の保管時間を短縮し、カウンターパーティリスクを軽減します。さらに、ブロックチェーンの透明性と改ざん不可能性を備えた分散型台帳は、包括的な監査証跡を提供し、照合や手作業によるミスを削減します。ナスダックは、トークン化された決済を導入することで、ポストトレードプロセスを迅速化し、清算・保管コストを削減したいと考えています。これは、証券決済メカニズムを根本から変革する試みです。ナスダックは提出書類の中で、「今日、株式を含む証券は紙の記録から電子記録へと進化しており、トークン化は資産をデジタルで表現するもう一つの手段に過ぎません」と述べています。ブロックチェーンを採用することで、取引所は金融技術の革新を推進し、新たな技術の波に乗り遅れないようにするという決意を示しています。資産トークン化市場規模は爆発的な成長を遂げており、世界のトークン化資産の市場総額は2024年の約2.1兆米ドルから2032年には約41.9兆米ドルに急上昇し、年平均成長率は45.8%になると予想されています。

その結果、投資家と発行体は証券トークン化に強い関心を示しており、これは重要な新興市場機会となっています。多くの国の規制当局と市場参加者は、ブロックチェーンベースの証券の可能性を積極的に模索しており、米国も後れを取るわけにはいきません。市場オーガナイザーとして、ナスダックはこのトレンドを活用し、顧客に新たな取引オプションを提供することで、米国市場への資金誘致を拡大したいと考えています。ホワイトハウスが暗号資産のイノベーションを積極的に推進し、デジタル資産に優しい規制環境を整備する中で、ナスダックは早期のアプローチを取ることで、デジタル資産時代における競争力を強化することができます。トークン化された証券が適切な枠組みの中で発展し、市場の分断を防ぐことは非常に重要です。前述のように、現在、多くのトークン化された株式は規制されていない海外のプラットフォームで取引されており、投資家保護が不十分です。複数のプラットフォームが独立して運営されているため、流動性の分断と市場の不透明性が生じています。ナスダックの提案は、これらのイノベーションを主流の規制システムに組み込むことで、投資家が斬新なコンセプトを追い求めて規制されていない市場に引き込まれるのを防ぐことを目的としています。

取引所は短期的には目を見張るような機能を積極的に導入することはないかもしれませんが、長期的には株式のトークン化によって金融イノベーションの新たな可能性が開かれます。例えば、株式は分散型金融(DeFi)におけるオンチェーン担保として利用でき、株式トークンはスマートコントラクトにプログラム的に統合することで、配当や投票、さらには全く新しいデリバティブ商品やインデックス商品の作成を自動化できます。従来のアーキテクチャでは実現が困難なこれらのシナリオは、トークン化によって徐々に実現可能になると期待されています。ただし、ナスダックのトークン化された証券取引所はナスダック上にとどまっており、コンプライアンスに準拠した中央集権的な環境で仲介されている点に留意する必要があります。これは、誰もがオンチェーン上で匿名かつ自由に取引できることを意味するものではありません。

結論:長期的な機会と業界の見通し

ナスダックによるトークン化証券取引の推進は、証券取引の基盤技術における重要なイノベーションであることは間違いありません。これは、従来の金融市場にとってブロックチェーン時代への重要な一歩となります。規制当局の承認から技術準備に至るまで、この変革は一夜にして達成されるものではありません。ナスダックの申請書類によると、関連するブロックチェーン決済インフラは2026年第3四半期末まで整備されない可能性があります。ナスダックは、この提案がSEC(証券取引委員会)によって承認され、DTC(分散型台帳技術)の分散型台帳決済システムが開始されれば、米国の投資家は2026年第3四半期末までにトークン形式で決済される最初の証券取引を目にすることができると予想しています。

投資家は、これが長期的なテーマであることを認識する必要があります。GENIUS法はステーブルコインのコンプライアンスにおける新たな時代の幕開けを告げており、ナスダックのトークン化証券は、ゲームチェンジャーとなる次のマイルストーンとなる可能性があります。今後数年間、このテーマに関連する政策の進展と技術革新は引き続き市場の焦点となり、オラクルやリスクアセットといったセクターにおける循環的な投資機会を育むでしょう。ナスダックの経営陣が述べているように、イノベーションは投資家保護のために、規制されていないオフショアの荒野ではなく、国内市場システム内で行われるべきです。ナスダックのトークン化株式が段階的に上場されるにつれて、機関投資家がオンチェーン株式に参加する可能性が高まります。

例えば、大規模な機関投資家は公式チャネルを通じて実際の株式トークンを取得し、それをDeFiに投資して収益を得ることができます。これは、シャドートークンプラットフォームが現在獲得に苦労している高額の資金を調達することを意味します。ソブリンレベルの取引所が準拠した株式トークンを提供すれば、一般ユーザーにとって、株主権のないシャドートークンを保有する必要がなくなります。

見通しは明るいものの、潜在的な制約にも対処する必要があります。まず、初期段階では、一般投資家にとって直接的なメリットは限定的になる可能性があります。現在、米国の個人投資家は証券会社を通じて容易に株式を取引でき、ナスダックのトークン化によって取引コストや参入障壁が直ちに大幅に削減されるわけではありません。24時間365日取引可能なメリットは、非専門家投資家にとって必ずしも望ましいものではありませんが、彼らは常に取引を行い、価格変動に晒されることを望まないかもしれません。スマートコントラクトは脆弱性やハッキングのリスクも抱えており、トークン化された株式契約に問題が発生した場合、誰が責任を負うのかは依然として不明確です。さらに、海外では規制されていないトークン化された株式取引において、大幅な価格変動が観測されており、流動性の不足や価格操作の可能性といった問題が顕在化しています。ナスダックの提案では、トークンが実際の株式に裏付けられ、従来のマーケットメーカーが価格決定に参加するため、これらの変動は軽減されると期待されています。

ナスダックのトークン化された株式取引は、ブロックチェーン技術の商業応用における大きな節目となるでしょう。これは、ブロックチェーンがもはや暗号通貨の世界に限定されず、主流金融の中核に真に参入したことを意味します。業界の観点から見ると、これはブロックチェーンとWeb3エコシステムに対する権威ある承認であり、より多くの企業や開発者がこの分野に投資するよう促すものです。金融史の観点から見ると、この出来事は、数十年前の証券取引所の紙取引から電子取引への移行と同様に、伝統的な証券市場のデジタル変革の出発点と見なすことができます。Web3コミュニティにとって、これは理想を実践する機会です。分散化やトークン化といった概念は、実体経済と統合されたときにのみ、その最大の価値を発揮します。これは、純粋に分散化を信奉する人々にとっては最もユートピア的な成果ではないかもしれませんが、大規模なブロックチェーン導入のプロセスを大きく前進させました。