クロエ、ChainCatcher

先月26日、Tronは過去最大の手数料引き下げを実施しました。ジャスティン・サン氏は、「60%の手数料削減は、ユーザーにとって真のメリットとなる。一般的なネットワークには、このような大胆な行動は取れない」と述べました。また、ネットワーク手数料が直接的に60%削減されるため、Tronネットワークの短期的な収益性には影響が出るものの、Tron上でのユーザー数と取引量の増加により、長期的な収益性は向上するとも指摘しました。

最新のgasfeesnowデータによると、手数料が半減した後でも、TronのUSDT送金コストは依然として2.02〜4.22ドルと高く、他の主要なブロックチェーンネットワークをはるかに上回っています。

手数料の比較からもその違いは明らかです。TronCastle最適化価格の1.09~2.21ドルであっても、執筆時点ではArbitrum(0.10ドル)の15倍、Solana(0.0036ドル)の302倍、Polygon(0.0003ドル)の3,633倍も高い水準にあります。Aptosの最低価格は0.0001ドルです。

削減前にコストがなぜこんなに高かったのでしょうか?

TronはETHのガスモデルではなく、独自の帯域幅+エネルギーモデルを採用しています。帯域幅はユーザーに1日あたりの無料割り当てを提供し、シンプルな送金を可能にします。エネルギーは契約の実行に使用され、USDT(TRC-20)の送金にもエネルギーが必要です。

USDT の転送には約 130,000 単位のエネルギーが消費されると仮定すると、ユーザーのウォレットにリソースがない場合、システムは TRX を直接バーンすることしかできず、結果として取引手数料が高くなります。

対照的に、ArbitrumやOptimismといったEthereumのレイヤー2ソリューションは、よりシンプルなガスモデルを採用し、よりユーザーフレンドリーなエクスペリエンスを提供しています。Solanaは、独自のProof of History(PoH)と並列実行アーキテクチャにより、超低手数料を維持しながら、毎秒2,600件のトランザクション処理能力を実現しています。

手数料を引き下げた後、トロンは「段階的な」値下げで「値下げ」に対抗するつもりだ。

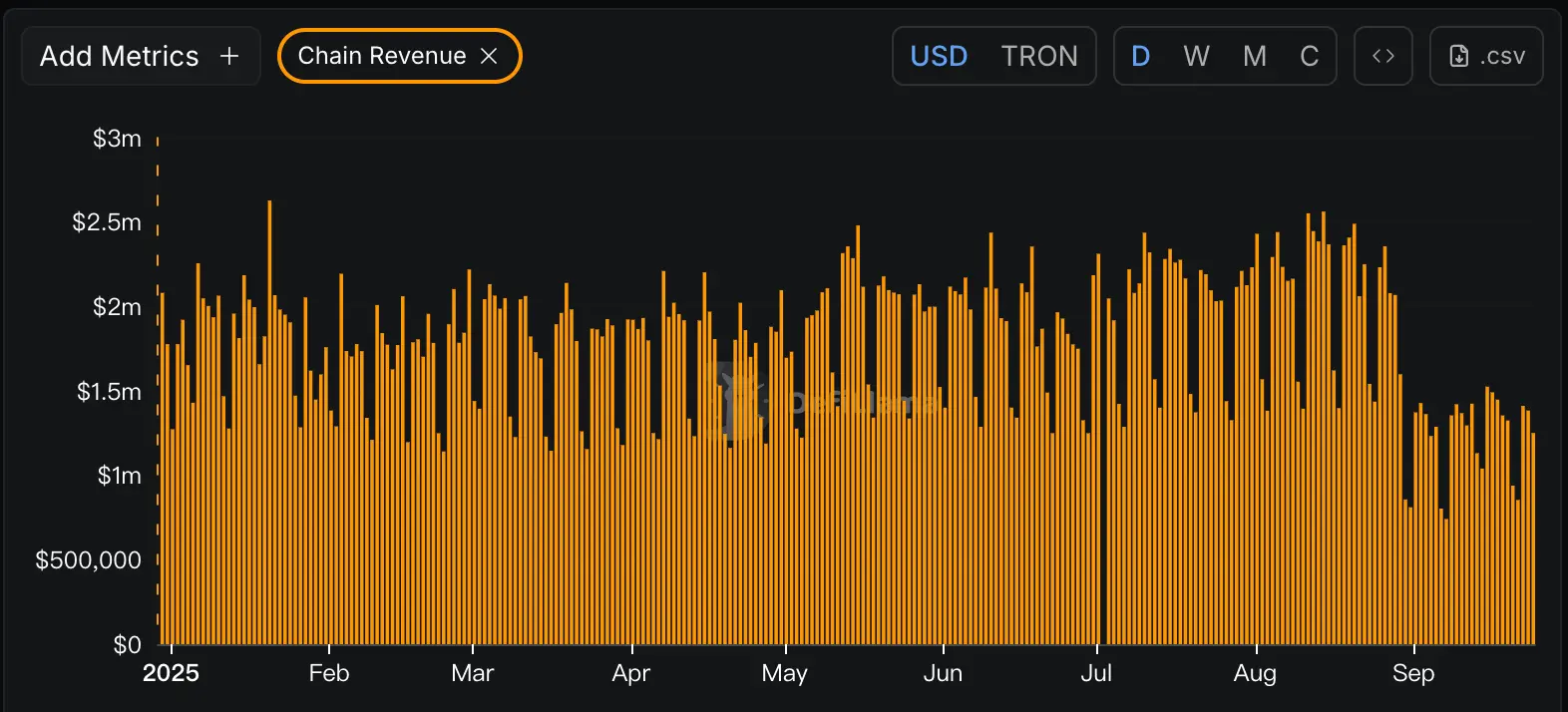

トロンの手数料60%削減は、市場の大きな調整と、ユーザー数の増加を促進するためのプロジェクトによる積極的な動きを表しています。CryptoQuantによると、トロンの1日あたりの手数料収入は9月7日に500万ドルに落ち込み、1年ぶりの低水準となりました。8月28日の手数料削減前は、1日あたりの手数料収入は1,390万ドルでした。

DeFi Llamaのオンチェーンデータによると、Tronの9月の平均収益は前月と比較して崖のような落ち込みを経験し、約50%減少しました。

収益の減少にもかかわらず、オンチェーンアクティビティは実際に増加しています。1日あたりの取引量とアクティブウォレット数は急増し、毎日新たに追加されるスマートコントラクトの数も、ユーザーとdApp開発者の継続的な流入を示しています。

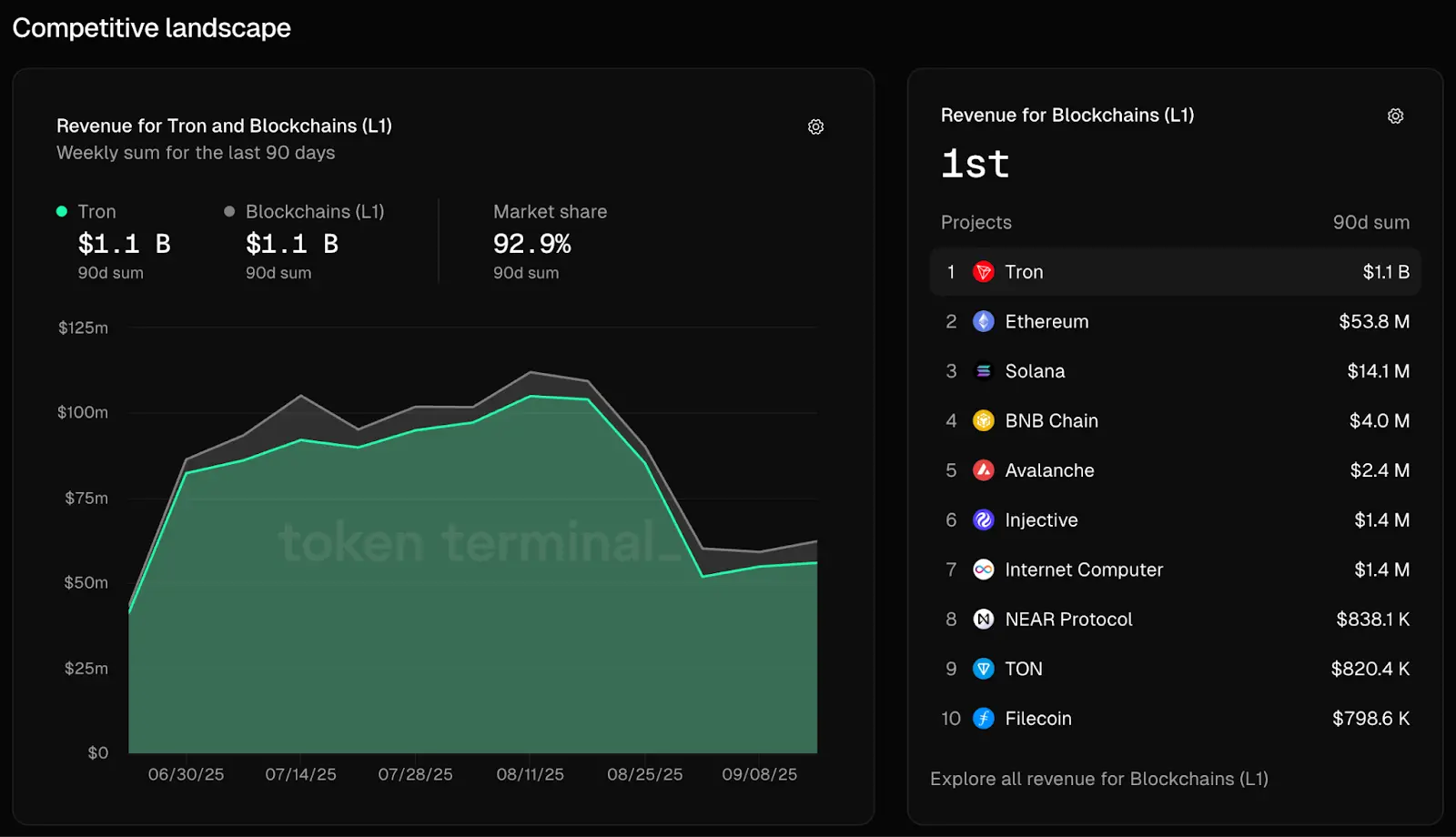

Token Terminalのデータによると、過去7日間のL1パブリックチェーンの総収益のうち、Tronは依然として92.9%を占めています。また、過去90日間のTronの総手数料収入は、同時期のEthereum、Solana、BNB Chain、Avalancheの収入をはるかに上回っています。

トロンとジャスティン・サンは当初、ユーザー数と取引量が増え続ける限り、収益は最終的に回復し、より持続可能になると予想していた。これは、「単価の低下」に対抗するために「漸進的成長」を利用することに相当した。

トロンは現在、収益面で優位性を維持しているように見えますが、今年7月にGENIUS法が可決されたことで、将来のオンチェーン市場の競争環境は根本的な再編を迎えています。登録、監査、準備金に関する要件が厳格化されることで、ステーブルコイン発行者はトロンへの資産展開の費用対効果を再評価する可能性があり、その結果、ネットワークにおけるステーブルコインの取引量とエコシステムの活動に間接的な影響を与える可能性があります。この変化はトロンにとって大きなハードルとなります。

ウォール街の大手企業が市場に参入し、CBDCは成熟しつつある。

GENIUS法案の成立は賛否両論の評価を受けており、暗号資産市場にとってメリットとデメリットの両方が指摘されています。支持派は、この画期的な出来事がステーブルコインの信頼性を高め、金融機関や消費者の利用意欲を高めると考えています。一方、反対派は、この法案は大統領や関連する個人・機関に利益をもたらすものであり、暗号資産市場との利益相反を生じさせると主張しています。

ブラックロックやJPモルガンといったウォール街の巨人も、独自のブロックチェーン帝国を築き始めています。ブラックロックのトークン化マネーマーケットファンド「BUIDL」は、イーサリアム、アバランチ、アプトス、ポリゴンなど複数のネットワークに展開され、運用資産は22億ドルに達しています。JPモルガンのKinexysプラットフォームは、機関投資家向けのDeFiとプログラマブルデジタルキャッシュに特化し、法人顧客にオンチェーン融資とデジタル資産担保サービスを提供しています。

これらの伝統的な金融機関の利点は次のとおりです。1. 規制遵守: さまざまな国の金融規制当局と深い協力関係を築いています。2. 財務力: ブラックロックは数兆米ドルを超える資産を管理しています。3. 大規模な法人顧客基盤: 成熟した機関顧客ネットワークと信頼関係をすでに備えており、ブロックチェーンを既存の金融インフラにシームレスに統合する技術的統合能力も備えています。

トロンのコンプライアンス上の欠陥は、ブラックロックやJPモルガンの規制関係とは比べものになりません。さらに、フォーチュン500企業におけるトロンの導入率は極めて低く、SECによる訴訟が進行中であることも、機関投資家の信頼に影響を与えています。

先週、米国民主党議員2名がSECに書簡を送り、サンの執行案件を一時停止する決定について説明を求めました。書簡では、この決定はトランプ大統領と関連のある暗号資産プロジェクトへのサンの「多額の投資」に関連している可能性があると示唆しています。議員らはまた、トロンの最近のナスダック上場についても疑問を呈し、金融および国家安全保障上のリスクをもたらす可能性があると主張し、SECに対し、同社が厳格な上場基準を満たすよう強く求めました。

さらに、世界のGDPの98%は既に中央銀行デジタル通貨(CBDC)プロジェクトによって賄われており、G20諸国のうち19カ国が現在CBDCの開発または試験運用を行っています。中国のデジタル人民元(e-CNY)、EUのデジタルユーロ、インドのデジタルルピーなど、主要経済国のCBDCプロジェクトは、クロスボーダー決済や大口決済においてトロンと直接競合することになります。

マッキンゼーの調査によると、2025年はステーブルコインの発展における転換点となるでしょう。ステーブルコイン市場は現在の1,500億米ドルから2030年には3兆米ドルに成長すると予想されていますが、この大幅な増加は主に、規制に準拠した機関投資家向けステーブルコインとCBDCによってもたらされるでしょう。

市場は、トロンがこの重要な期限内に変革を完了しなければ、市場から取り残される可能性があると考えています。暗号資産市場は明らかに実験的な技術からコアインフラへと移行しており、この移行を生き残れるプラットフォームはごくわずかです。