エリック、フォーサイトニュース

Xというアカウントは2ヶ月前に登録されました。フォロワー数2,000人未満のトークン発行プラットフォームSoarは、35万回以上の閲覧数を記録した記事(https://x.com/LaunchOnSoar/status/1965476405455864175)によって人気を博しました。

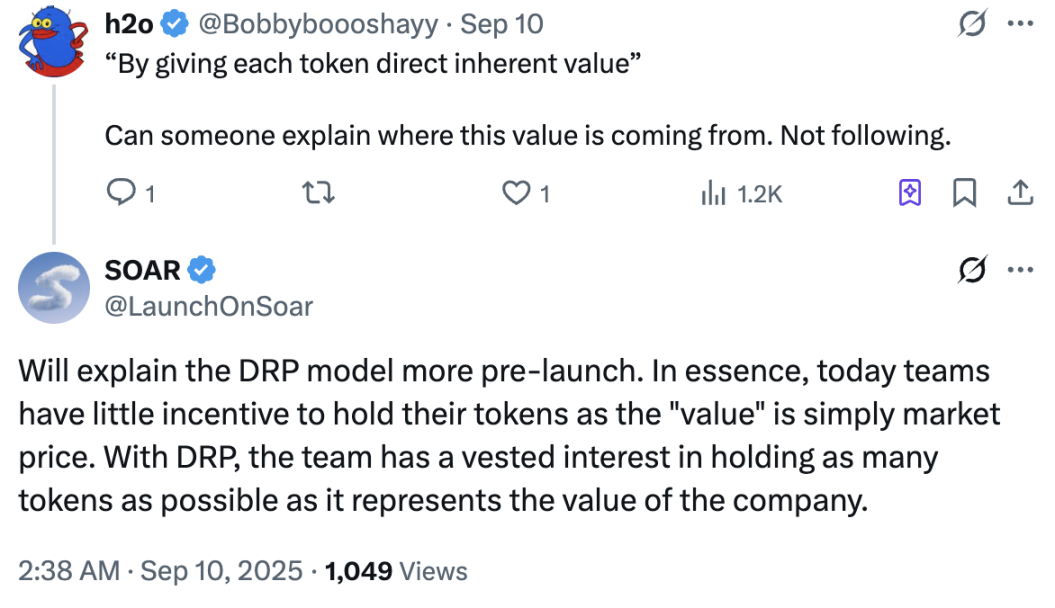

この記事で、Soar 氏は暗号通貨市場の現在の混乱を公然と批判し、発行されたトークンに実質的な価値がないこと、トークン販売の透明性が欠如していること、そして保有量が少なすぎるため創設者が長期的な価値に焦点を当てる動機がないという 3 つの重要な問題を指摘しています。

Soarは、特許出願中のトークン規格と新たなプラットフォームによって業界に革命を起こそうとしています。現在、プロジェクトチームは新しいトークン規格の概念的な概要のみを公開しており、正式リリース前に詳細な説明を行うとしています。ここでは、現在入手可能な情報に基づいて、Soarの動作メカニズムについて説明します。

Soarの新しいトークン規格はDRP(Digital Representation of Participation)と呼ばれ、大まかに訳すと「参加のデジタル表現」となります。SoarはDRPの仕組みについて、やや難解な説明をしています。

- DRP 標準を通じて展開されるトークンは、性質上も事実上も、いかなる形態の株式でもありませんし、今後もそうなることはありません。

- これらは、特定の値関係(保持される値、または他の場所に割り当てられるべき値)のみを表します。

- この関係は、トークンを展開する当事者(以下「発行者」)と DRP 標準へのアクセスを提供する主体(以下「プロバイダー」)間の専用契約(以下「本契約」)によって規定されます。

- DRP 標準では、発行者はトークンを展開する際に一定の価値を失いますが、トークンを回収することでいつでもその価値を取り戻すことができます。

- 初期展開後、発行者は保有するトークンを市場にリリースする前に一定期間待たなければなりません(「保有期間」)。

- 保有期間後、発行者が以前保有していたトークンを解放するたびに、発行者は解放する予定のトークンの数と解放の理由を外部に明確に開示する必要があります(「開示」)。

- 開示後、発行者はトークンを市場にリリースする前にさらに一定期間待つ必要があります。

- いかなる時点においても、契約は発行者とプロバイダー間の相対的な価値を自動的に反映し、特定のトリガー条件(「イベント」)を有しており、トリガーされると、関連する価値が2者間で自動的に決済されます。

- DRP 標準には、透明性の向上、説明責任の強化、トークン保有者と発行者間のインセンティブのバランスをとるための他の多くのメカニズム/機能も含まれています。

この標準では、企業はトークン発行者として機能し、Soar は DRP 標準プロバイダーとして機能します。

- 企業自体は、一定数のそのようなトークンを保有しており、これは企業が任意の時点で保有する価値を表しています。

- いかなる時点でも会社が保有していないトークンの部分(つまり、外部の当事者が保有しているトークンの部分)は、その時点で会社がもはや保持または管理していない価値に相当します。

- 当該民間契約に従い、Soar は当社が留保しない価値を受け取る権利を有し、当社は当該価値を Soar に対して優先的に支払うものとします。

- 企業流動性イベントが発生した場合、Soar はかかる価値の受取人となり、独自の裁量でその処分方法を決定できます。

一般的に、DRP標準に基づいて発行されるトークンは、発行開始時に「価値関係」を確立する必要があります。この価値関係とは、トークンが企業価値などの特定の価値を表す必要があり、単純にガバナンストークンとして発行することはできないことを意味します。さらに、この価値関係は事前に契約によって拘束されます。

しかし、Soarは、このトークンは株式ではないとも述べています。筆者は、Soarが従来の株式制限に縛られない、実体の具体的な価値を表現できるトークンを発行することを目指しており、発行されるトークンが「一体何なのか」という問題を初期段階で明確に解決しようとしているのではないかと推測しています。

トークン発行後、発行者は販売を開始するまで一定期間トークンを保有する必要があります。販売前には、販売の意図と具体的な数量を開示する必要があります。開示が完了した後も、正式に販売できるようになるまでには一定期間待つ必要があります。

DRPメカニズムの最も難しい部分は、特定の条件が満たされた際にトークン発行者(いわゆる「企業」)がSoarに支払わなければならない金額です。このメカニズムは、株式市場における上場企業の「民営化・上場廃止」に似ていると思います。上場企業が民営化・上場廃止を希望する場合、公募株式を買い戻して保有株式数を取引所の規制以下に減らす必要があります。Soarの設計では、「企業」が保有していないトークンは、清算時に企業が負担することになっています。これにより、価格操作が大幅に防止されます。

Soar は、DRP の設計は従来の証券市場の規制の一部を参考にしており、トークンを恣意的に発行して販売し、根本的に不正を行う行為を阻止しているため、この標準に基づいて発行されるトークンは実際の価値を表し、販売前開示ガイドラインに厳密に準拠する必要があると明確に述べています。

Soarからの追加情報がなければ、現時点ではこれが最善の結論です。私は常に、次のアルトコイン強気相場の重要な前提条件は、「アルトコインは一体何を表しているのか」という問いに答えることだと信じてきました。現在、多くのプロジェクトが発行するトークンの価値は、実際の価値と結びついておらず、そのトークンが何を表すのかを明確に説明しているプロジェクトはありません。これらの問題は、暗号通貨を好むものの、現状ではビットコインしか選んでいない投資家にとって最大の障害となっている可能性が高いでしょう。

Soarのメカニズムの設計基準は非常に厳格ですが、設計された基準が「紳士協定」を通じて実装されるか、スマートコントラクトレベルで実装されるか、「会社」が清算された場合、外部に流通するトークンに対して「会社」が責任を持つことをどのように保証するかについては、プロジェクトがより多くの情報を提供するのを待つ必要があります。