レポートリンク: chrome-extension://blegnhaaimfcklgddeegngmanbnfopog/https://images.assettype.com/barandbench/2025-07-04/aiwwj4zh/SEBI_Jane_Street_order.pdf

2025年7月、世界の金融市場は重大ニュースに揺さぶられた。謎めいたエリート集団として知られるクオンツ取引の巨人、ジェーン・ストリートは、インド市場における組織的な指数操作を理由に、インド証券取引委員会(SEBI)から過去最高の484億3000万ルピー(約5億8000万米ドル)の罰金を科され、一時的に市場へのアクセスを禁止された。この事件の核心となるのは、105ページに及ぶSEBIの中間調査報告書で、これはまるで詳細な脚本のように、トップクラスのテクニカル「プレイヤー」が市場構造の非対称性をどのように利用して利益を上げているかを明らかにしている。

これは高額な罰金であるだけでなく、複雑なアルゴリズムと技術的優位性に依存する世界中のすべての取引機関、特に規制の「グレーゾーン」にある仮想資産機関にとって、深刻な警告でもあります。究極の定量戦略が市場の公正性や規制の意図と根本的に衝突した場合、技術的優位性はもはや「お守り」ではなく、むしろ自らを指し示す「証拠」となる可能性があります。

アイインの研究チームは、ケースレビュー、規制ロジック、市場への影響、技術的考察、暗号通貨分野との相関関係マッピング、将来の見通しに至るまで、SEBIの調査報告書を1週間かけて徹底的に分析し、仮想資産市場のすべての参加者の頭上にかかっているコンプライアンスの「ダモクレスの剣」を解釈し、技術革新と市場の公平性の綱渡りを着実に前進する方法を探りました。

パート 1: 「パーフェクト ストーム」のレビュー - ジェーン ストリートはどのようにして操作の網を張り巡らせたのか?

この事件の広範な影響を理解するためには、まずジェーン・ストリートが告発されている不正操作の手法を明確に解明する必要があります。これは単なる技術的な誤りや偶発的な戦略の逸脱ではなく、綿密に計画され、体系的に実行された、大規模かつ高度に隠蔽された一連の「陰謀」です。SEBIの報告書は、その2つの核となる戦略を詳細に明らかにしています。

1. 中核戦略の分析:2つの「オープンプロット」の運用メカニズム

SEBIの調査によると、ジェーン・ストリートは主に2つの相互に関連する戦略を用いており、複数のBANKNIFTY指数およびNIFTY指数のオプション満期日に繰り返し取引を行っていた。これらの戦略の中核は、異なる市場間の流動性の違いと価格伝達メカニズムを利用して利益を上げることにあった。

戦略1:「日中指数操作」

この戦略は、市場の幻想を生み出し、最終的に利益を獲得するために設計された、綿密に振り付けられたドラマのように、明確な 2 つの段階に分かれています。

- フェーズ 1 (午前/パッチ I): 偽りの繁栄を作り出し、敵をさらに深く誘い込みます。

- 行動:インドに登録された現地法人(JSI Investments Private Limited)を通じて、比較的流動性の低いスポット(現金)市場と株価指数先物(Stock Futures)市場に数十億ルピーを投資し、HDFC Bank、ICICI Bankなど、BANKNIFTY指数の主要構成銘柄の株式を大量に積極的に購入しました。

- 手法:その取引行動は非常に積極的です。レポートによると、Jane Streetの買い注文は通常、その時点の最終取引価格(LTP)よりも高く、構成銘柄の価格を積極的に「押し上げ」、あるいは強く「支え」、BANKNIFTY指数を直接押し上げています。ある時期、その取引量は個々の株式市場の総取引量の15%から25%を占め、価格を誘導するのに十分な力を形成しています。

- 目的:この動きの唯一の目的は、指数が力強く反発している、あるいは安定しているという幻想を作り出すことです。これは流動性の高いオプション市場に直接影響を与え、コールオプションの価格を人為的に押し上げ、プットオプションの価格をそれに応じて押し下げます。

- 協調行動:ジェーン・ストリートの海外FPI事業体(ジェーン・ストリート・シンガポールPte. Ltd.など)は、スポット市場で「騒ぎ」を起こしながら、オプション市場では静かに行動していた。彼らは歪んだオプション価格を利用して、非常に低コストで大量のプットオプションを買い、人為的に高値でコールオプションを売却することで、大規模なショートポジションを構築した。証券取引委員会(SEBI)の報告書は、彼らのオプションポジションの想定元本(現金相当額)が、スポット/先物市場に投資された金額の数倍に上ると指摘した。例えば、1月17日にはレバレッジ比率が7.3倍にも達した。

- フェーズ 2 (午後/パッチ II): 利益を達成するために逆収穫を行います。

- 行動: 午後の取引セッション中、特に取引終了間際には、ジェーン ストリートの現地法人は 180 度方向転換し、午前中に購入したすべてのポジションを体系的かつ積極的に売却し、場合によっては売却を増やすことさえありました。

- テクニック: 午前中とは逆に、売り注文価格は通常、市場の最終取引価格よりも低く、構成銘柄の価格を積極的に「抑制」し、BANKNIFTY指数を急落させます。

- 利益閉ループ:指数の急落により、午前中に設定されたプットオプション(Put)の巨額な価値が急騰し、コールオプション(Call)の価格はゼロに戻った。最終的に、オプション市場で得た巨額の利益は、スポット市場/先物市場における「高値買い安値売り」によって生じた確実な損失をはるかに上回った。このモデルは、完璧な利益閉ループを構成している。

戦略2:「終値を延長する」

これは、取引日の最終段階、特にオプション契約の決済時間帯に主に行われる、より直接的な操作手法です。

「延長された終値マーク」とは、証券または指数の終値に影響を与える目的で、取引セッションの終了時に大量の買い注文または売り注文を出すことでデリバティブのポジションから利益を得る操作的な取引慣行を指します。

ジェーン・ストリートは、特定の取引日において、24時間体制の「売買」モードを採用しませんでした。その代わりに、満期を迎えるオプションポジションを大量に保有していた午後14時30分以降、スポット市場と先物市場で突如として大規模な一方的な売買(買いまたは売り)を行い、指数の最終決済価格を自社に有利な方向に押し上げました。

重要な証拠とデータによる裏付け

SEBIの非難は根拠がないわけではなく、膨大な取引データと厳密な定量分析に基づいている。

- 規模と集中度

本レポートでは、表7、8、16、17などの詳細な表を用いて、特定の時間帯におけるジェーン・ストリートの驚異的な取引量シェアを示しています。例えば、2024年1月17日の朝、ICICIBANKスポット市場における同社の購入量は、市場全体の買い手取引量の23.33%を占めました。この市場支配力こそが、同社が価格に影響を与えることができる根拠となっています。

- LTP影響分析

これはSEBI報告書のハイライトです。規制当局は取引量を分析しただけでなく、LTPインパクト分析を用いて取引の「意図」を判定しました。分析によると、ジェーン・ストリートの取引は、上昇局面では指数に大幅なプラスの影響を与え、抑制局面では大幅なマイナスの影響を与えました。これは、ジェーン・ストリートが主張した「通常の取引」や「流動性供給」という言い訳を強く反駁するものであり、同社の行動には市場を「押し上げる」または「抑制する」という明確な目的があることを証明しています。

- 組織間の調整と規制回避

SEBIは、ジェーン・ストリートが、インド現地法人(JSI Investments)と海外のFPI法人を統合することで、単一のFPIによる日中取引の制限を巧みに回避したことを明確に指摘しました。現地法人はスポット市場において高頻度の日中反転取引(買いと売り)を行い、FPI法人は巨額のオプションポジションを保有し、そこから利益を得ていました。この「左手が右手を打つ」ような協調操作モデルは、その行動の計画性と組織性を示しています。

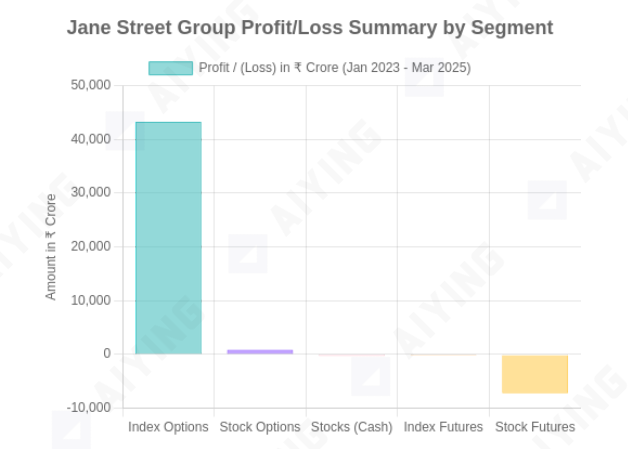

データ出典:SEBI中間調査報告書(表4)。このチャートは、ジェーン・ストリートがオプション市場で巨額の利益を上げている一方で、他の市場(特に株式先物)では大きな損失を被っていることを明確に示しており、同社の戦略における「損失をより大きな利益と交換する」という運用ロジックを裏付けています。

パートII:監督の「スカイネット」:SEBIの罰則ロジックと中核的な警告

ジェーン・ストリートの複雑かつ高度な技術を要する取引戦略に対し、SEBIの罰金決定は、アルゴリズムの「ブラックボックス」を延々と調査することに陥ることなく、その行動の本質と市場の公正性への損害という点から、核心を突いたものでした。この背後にある規制上の論理は、テクノロジー主導の取引機関、特に仮想資産分野に携わる機関にとって、強い警告となるでしょう。

インド証券取引委員会(SEBI)本部ビルの外にあるロゴ

1. SEBIの罰則ロジック:「結果」ではなく「行動」に基づいて特徴づける

SEBIの法的武器の中核は、「詐欺的および不公正な取引慣行の禁止規則」(PFUTP規則)です。その処罰の論理は、「ジェーン・ストリートが金儲けをしている」という論理ではなく、「ジェーン・ストリートの金儲けの方法が間違っている」という論理に基づいています。

重要な定性的な根拠は次のとおりです。

1. 虚偽または誤解を招くような市場環境の創出(規則4(2)(a)):SEBIは、ジェーン・ストリートが大規模かつ激しい売買行動を通じて指数の変動を人為的に作り出し、市場に虚偽の価格シグナルを送り、他の参加者(特に価格シグナルを判断材料とする個人投資家)の判断を誤らせたと考えています。この行為自体が、市場における実際の需給関係を歪めるものです。

2. 証券価格及びベンチマーク価格の操作(規則4(2)(e)):報告書は、ジェーン・ストリートの行為の直接的な目的は、重要な市場ベンチマーク価格であるBANKNIFTY指数に影響を与えることであったと明確に述べています。スポット市場及び先物市場における同社のすべての取引は、このベンチマーク価格をデリバティブのポジションに有利な方向に動かすことを目的としていました。これは典型的な価格操作とみなされます。

3. 独立した経済合理性の欠如:SEBIの主張における「勝者」はこれです。SEBIは、ジェーン・ストリートがスポット/先物市場において日中高値買い・安値売りの反転取引を行っていることは、単一の事業の観点からは必然的に損失につながると指摘しました。報告されたデータによると、「日中指数操作」が行われた15営業日において、スポット/先物市場で19億9,700万ルピーの損失が累積しています。この「意図的な損失」行為は、これらの取引が投資や通常の裁定取引ではなく、オプション市場でより大きな利益を得るための操作目的のための「コスト」または「ツール」として行われていることを証明しています。

2. 核となる警告:テクノロジーは中立的だが、テクノロジーを使う人は立場を持っている

この事件から得られる最も重大な警告は、それが明らかに一線を画しているということである。

今日、規制がますます洗練され、原則的になるにつれ、市場の公平性と規制の意図を尊重しない純粋な技術的および数学的利点は、いつでも法的な一線を越える可能性があります。

- 技術優位性の限界:ジェーン・ストリートは、世界最高水準のアルゴリズム、低レイテンシの執行システム、そして優れたリスク管理能力を備えていることは間違いありません。しかし、こうした能力が体系的に情報の非対称性を作り出し、市場の価格発見機能を弱体化させるために利用されると、それは「効率性向上のためのツール」から「操作のための武器」へと変貌します。技術自体は中立的ですが、その適用方法と意図が、その行動の正当性を決定づけます。

- 原則に基づく新たな規制パラダイム:SEBI(証券取引委員会)やSEC(証券取引委員会)を含む世界の規制当局は、規制理念をルールベースから原則ベースへと進化させています。これは、複雑な取引戦略が特定のルールに明確に違反していなくても、その全体的な設計と最終的な効果が「公正性、正義、透明性」という市場の基本原則に反する限り、市場操作とみなされる可能性があることを意味します。規制当局は、「あなたの行動は、他者の利益を損なって利益を得る以外に、市場にどのような利益をもたらしますか?」という根本的な問いを投げかけます。もし答えが「いいえ」であれば、リスクは極めて高くなります。

3. 警告を無視する「傲慢さ」:厳罰のきっかけ

SEBIは報告書の中で、事態を悪化させる要因を指摘した。2025年2月、インド国立証券取引所(NSE)はSEBIの指示に従い、ジェーン・ストリートに対し明確な警告書を発行し、疑わしい取引パターンの停止を要求していた。しかし、調査の結果、ジェーン・ストリートは翌年5月にも同様の「終値操作」手法を用いてNIFTY指数の操作を続けていたことが判明した。

この行為は、SEBI(証券取引委員会)によって規制当局への露骨な無視であり、「誠実な行為者ではない」とみなされました。これは、同社に課された高額の罰金の理由の一つであるだけでなく、SEBIが「市場へのアクセスを禁止する」という厳しい一時的措置を講じる重要なきっかけにもなりました。これはすべての市場参加者にとっての教訓です。規制当局とのコミュニケーションとコミットメントは真剣に受け止めなければならず、いかなる偶然や傲慢さも、より深刻な結果につながる可能性があります。

パート3:雪崩の下では、無実の雪片はいない - 市場への影響と被害者の広がりの分析

アイイン・ジェーン・ストリート事件の影響は、一企業の罰金や評判の失墜をはるかに超えています。静かな湖に投げ込まれた巨石のように、クオンツ取引のエコシステム全体に波紋を広げ、「被害者」に対する私たちの認識を一変させました。その影響の広さと深さは、すべての市場参加者が深く考える価値があります。

1. 市場生態系への直接的な影響

流動性パラドックスと市場質の低下

短期的には、ジェーン・ストリートのような大手マーケットメーカーの禁止は、活発なデリバティブ市場(BANKNIFTYオプションなど)の流動性に間違いなく影響を与えるでしょう。売買スプレッドが拡大し、取引コストがそれに応じて上昇する可能性があります。インドの有名証券会社ZerodhaのCEO、ニティン・カマート氏が指摘したように、大手の私設取引会社(PTC)はオプション取引量の約50%を占めており、彼らの撤退は市場の厚みに重大な影響を与える可能性があります。

信頼の危機と業界の萎縮効果

この事件は、クオンツ取引、特に高頻度取引(HFT)に対する市場の信頼を深刻に揺るがしました。一般大衆と規制当局の否定的な認識は強まり、業界全体の「汚名化」につながる可能性があります。他のクオンツファンド、特に外資系機関投資家は、この事件を受けてより慎重になり、インドなどの新興市場における規制リスクを再評価したり、積極的に事業規模を縮小したりすることで、「萎縮効果」を生み出す可能性があります。

包括的な規制強化の始まり

インド証券取引委員会(SEBI)の委員長は、デリバティブ市場の監視を強化する方針を明確に表明しました。これは、今後、すべてのクオンツ機関が、より厳格なアルゴリズムレビュー、より透明性の高いポジション報告要件、そしてより頻繁なコンプライアンスチェックに直面することを意味します。より厳格な規制の時代が到来したのです。

2. 被害者スペクトル分析:個人投資家から機関投資家への連鎖反応

従来の分析は、被害者、つまり直接的に「収穫」される個人投資家に焦点を当てる傾向があります。しかし、相互に連携した市場においては、操作による被害はシステム全体に及びます。

直接の被害者:「収穫」された個人投資家

最も明白な被害者層はここです。インド証券取引委員会(SEBI)の報告書によると、インドの個人投資家の93%が先物・オプション取引で損失を出していると繰り返し言及されています。ジェーン・ストリートの戦略は、この個人投資家層が価格シグナルに依存し、情報処理能力が不十分であることにつけ込んでいます。指数が人為的に引き上げられると、個人投資家はロングポジションに誘い込まれ、指数が人為的に抑制されると、彼らの損切り注文が市場の下落を加速させます。彼らはジェーン・ストリートの巨額の利益の直接の「相手方」となり、情報と資金という二重の不利な状況下で、反撃する能力はほとんどないのです。

間接的な被害者:「汚染された」シグナルに惑わされた他の定量機関

これは見落とされがちですが、極めて重要な被害者グループです。市場ゲームに参加しているのは、ジェーン・ストリートや個人投資家だけではありません。他にも数百の中小規模のクオンツ機関投資家がおり、彼らの取引モデルも、価格、取引量、注文板の厚みなど、公開市場データに基づいて意思決定を行っています。彼らの生き残り策は、より優れたモデルやより迅速な執行を通じて、公正かつ効率的な市場における小さな裁定機会を見つけることです。

しかし、ジェーン・ストリートのような「クジラ」が圧倒的な金融優位性を利用して、市場の礎となる価格シグナルを体系的に「汚染」すると、ゲーム全体のルールが変わってしまう。他の定量分析機関のモデルは、歪んだデータ、つまり人間によって「操作」された市場状況を受け取ることになる。

これにより、一連の連鎖反応が発生します。

- 戦略の失敗

トレンドフォロー、平均回帰、統計的裁定取引に基づくモデルは、このような人為的に作り出された激しい反転に直面すると完全に失敗し、誤った取引や損失につながる可能性があります。

- リスクモデルの誤判断

VaRなどのリスク管理モデルは、過去のボラティリティに基づいて計算されます。市場のボラティリティが人為的に増幅されると、これらのモデルは真のリスクを過小評価したり、リスク管理指示を不適切なタイミングで発動したりする可能性があります。

- 本当のチャンスを逃す

市場がファンダメンタルズや真の感情ではなく、主に操作によって動かされている場合、真の価値を明らかにするために設計された戦略は失敗に終わります。

そのため、ジェーン・ストリートの行為は個人投資家を搾取しただけでなく、同じ道を歩む他の専門機関に対して「次元縮小攻撃」を引き起こしました。彼らは「市場」を相手にしていると思っていましたが、実際には神の視点を持つ「偽市場」を相手にしていたのです。これは「量的退化、強者は必ず強くなる」という単純な認識を覆し、絶対的な権力に対して市場の価格発見機能がいかに脆弱であるかを露呈しています。この観点から見ると、公正なシグナルに頼るすべての参加者は、技術レベルに関係なく、この操作劇の潜在的な被害者となっているのです。

パート4:暗号資産分野の鏡 - ジェーン・ストリート戦略のクロスマーケットマッピング

暗号資産機関にとって、ジェーン・ストリート事件は決して傍観者の物語ではありません。その中核となる操作ロジックは、暗号資産市場で一般的に見られる「技術的な原罪」と非常に類似しています。この事件を鑑みると、暗号資産分野に潜む巨大なコンプライアンスリスクが明確に浮かび上がってきます。

1. ジェーン・ストリートの暗号通貨分野におけるレイアウトと行動

ジェーン・ストリートは、暗号資産の世界で最も古く、そして最も重要な機関投資家の一つです。その行動は、伝統的な金融市場における行動と一貫しており、控えめで神秘的でありながら、非常に大きな影響力を持っています。

アイイン氏によると、ジェーン・ストリートは世界有数の暗号資産マーケットメーカーであるだけでなく、FTXやBinanceといった主要取引所にとって重要な流動性プロバイダーでもある。最近では、ブラックロックやフィデリティといった複数のビットコイン現物ETFの公認参加者(AP)となり、伝統的な金融と暗号資産の橋渡しにおいて重要な役割を果たしている。注目すべきは、2023年の米国規制強化後、ジェーン・ストリートは米国での暗号資産取引事業を縮小したものの、世界の他の地域では引き続き活発に活動していることである。これは、ジェーン・ストリートが規制リスクに非常に敏感であり、グローバルに柔軟に戦略を調整する能力を持っていることを示している。ジェーン・ストリートの定量モデル、テクニカルアーキテクチャ、そしてリスク管理哲学は、伝統的な金融市場で培われてきたものであり、暗号資産取引にも適用されていると言える。そのため、インド市場における同社の操作手法は、暗号資産の世界における同社の潜在的な行動パターンを理解する上で、非常に参考になる。

従来の金融市場と比較して、暗号資産市場における操作手法は、技術プロトコル、市場構造、そしてコミュニティの生態系と密接に融合しています。以下の事例は、DeFiからCEX、アルゴリズムからソーシャルメディアまで、様々な側面を網羅し、その操作行為の多様性と複雑さを明らかにしています。

事例1:マンゴーマーケットのオラクル操作事件(DeFi)

操作方法:2022年10月、操作者アヴラハム・アイゼンバーグは、Mango Marketsプロトコルの構造的な抜け穴を利用し、複数のプラットフォームでガバナンストークンMNGOの価格を引き上げることで、担保価値を大幅に引き上げました。その後、この大幅に上昇した担保を証拠として、プロトコルの資金から約1億1,000万米ドル相当の様々な主流暗号資産を借り入れ、使い果たしました。

市場への影響と法的影響:この事件により、Mango Marketsプロトコルは瞬時に破綻し、ユーザー資産は凍結されました。アイゼンバーグ氏は後に、自身の行為は「高収益の合法取引戦略」であり、「コードは法である」という原則の限界に挑戦したと主張しました。しかし、米国司法省は最終的に彼を商品詐欺と商品価格操作の罪で逮捕し、有罪判決を下しました。この事件は、DeFiによる市場操作を訴追した最初の画期的な事例となり、DeFi分野における従来の市場操作規制の適用可能性を確立しました。

事例2:FTX / Alameda Research内部関係者操作事件(CEX)

操作手法:FTX Exchangeとその関連取引会社であるAlameda Researchの間で、組織的な利益移転と相場操作が行われています。Alamedaは、FTXにおける特別な権限(自動清算の免除など)を利用して、顧客の預金を横領し、高リスク投資を行っていました。同時に、両者は共謀してFTXプラットフォーム通貨FTTの価格を操作し、それを偽の担保として利用することで、Alamedaの巨額損失を隠蔽していました。

市場への影響と法的結果:この不正操作は最終的にFTX帝国の崩壊につながり、業界全体に影響を及ぼす流動性危機を引き起こし、投資家は数十億ドルの損失を被りました。創設者のサム・バンクマン=フリードは、証券詐欺や電信詐欺を含む複数の罪で有罪判決を受けました。この事件は、中央集権型プラットフォームが外部からの監督と内部リスク管理を欠く場合に生じ得る極めて深刻なシステミックリスクを浮き彫りにしています。

事例3:BitMEXデリバティブ市場操作事件(デリバティブ)

価格操作戦術:米国商品先物取引委員会(CFTC)と金融犯罪取締ネットワーク(FinCEN)は、BitMEXが長年にわたり違法な運営を行い、必要なマネーロンダリング対策(AML)および顧客確認(KYC)手続きを実施していなかったと非難した。これにより、市場操作者(BitMEXの社内従業員を含む)が「スプーフィング」や「ウォッシュトレーディング」といった手段を通じてデリバティブ価格に影響を与える環境が作り出された。また、BitMEX独自の「清算エンジン」も、激しい変動時にユーザーの損失を悪化させたと非難された。

市場への影響と法的結果:BitMEXの行為はデリバティブ市場の公正性を損ない、トレーダーの利益を損ないました。最終的にBitMEXは規制当局と和解し、1億ドルという巨額の罰金を支払いました。また、同社の創設者は銀行秘密法違反を認めました。この事件は、規制当局による暗号資産デリバティブプラットフォームへの監督強化の始まりとなりました。

事例4:水素技術アルゴリズム操作事例(アルゴリズム)

操作的戦術:米国証券取引委員会(SEC)は、Hydrogen Technologyとそのマーケットメーカーが、2018年から2019年にかけて、特別に設計された取引ロボットを通じて、HYDROトークンで大規模な「ウォッシュトレーディング」および「スプーフィング」操作に関与したと告発しました。これらのアルゴリズム取引は、市場活動の錯覚を作り出して投資家を引き付けるために、トークンの世界的な総取引量の大部分を占める3億ドルを超える偽の取引量を生み出しました。

市場への影響と法的結果:この操作は市場を欺き、トークン価格を人為的につり上げ、価格暴落後に一般投資家に損失をもたらしました。SECは最終的に、この操作が連邦証券法の詐欺および市場操作防止規定に違反していると判断しました。この事例は、規制当局がデータ分析技術を用いてアルゴリズムによる操作を効果的に特定し、対抗した典型的な例です。

事例5:ソーシャルメディア影響力操作事件(ソーシャルメディア)

操作手法:このタイプの操作は複雑な技術に依存せず、ソーシャルメディア(X、Telegram、Discordなど)の影響力を利用します。典型的なモデルは「パンプ・アンド・ダンプ」です。つまり、操作グループは特定の流動性の低いトークンを低価格で事前に購入し、その後、KOLやSNSを通じて偽の肯定的なニュースを流布して、多数の個人投資家を誘い込み、高値で購入させ、最終的に高値で売却して利益を得ます。

市場への影響と法的結果:この行為により、対象トークンの価格は短期間で急騰した後、急落し、それに追随した大多数の個人投資家が「買い手」となった。SECは、こうした事例の多くで訴訟を起こし、関連するインフルエンサーやプロジェクト関係者が報酬を開示せずにセキュリティトークンを宣伝したとして詐欺行為にあたると主張している。これは、監督の範囲がマーケティングやコミュニティの意見指導のレベルにまで及んでいることを示している。

市場間操作ロジックの比較分析

上記の具体的な事例を分析することで、ジェーン・ストリート事件と仮想通貨界における操作ロジックをより深く比較することができます。市場の担い手や技術的なツールは異なりますが、情報、資本、あるいはルール上の優位性を利用して不公平を作り出すという、根底にある操作哲学は同じです。

制御モード | 伝統的な金融市場の事例(ジェーンストリートの事例) | 暗号資産市場における論理的なピアと例 |

|---|---|---|

| 市場間の価格の歪み | 「日中指数操作」 流動性の低いスポット市場で大規模な取引が行われ、指数価格に人為的な影響を与え、より流動性の高いデリバティブ市場で保有する逆ポジションから利益を得ようとするものです。この手法の核心は、ある市場の取引行動を別の市場の利益目標達成のための手段として利用することです。 | 内部アフィリエイト操作(FTX/アラメダ) ある組織(アラメダ)が、別の関連組織(FTX)の規則と顧客資産の抜け穴を悪用し、市場を操作して自らの利益を得ています。両組織とも、クロスエンティティまたはクロスマーケットの構造的利点を活用しています。 |

| 重要なポイントでの価格の影響 | 「終値操作」 契約決済などの重要な局面において、大口取引を通じて、原資産の最終決済価格を自身のポジションに有利な方向に押し上げることを意図する。この行動の重要な点は、 特定の瞬間のベンチマーク価格に正確に影響を与えます。 | 価格オラクル操作(マンゴーマーケット) : 重要な瞬間(貸付業務の前など)に、フラッシュローンやその他の手段を通じて資産の価格が瞬時に影響を受け、DeFi プロトコルが依存する価格オラクルが歪められ、不正な利益が得られます。 |

| 偽の市場外観の創出 | 大規模かつ激しい売買活動を通じて、指数の変動を人為的に作り出し、偽の価格や取引量のシグナルを市場に送り、他の参加者を欺きます。 | アルゴリズム操作とソーシャルメディア操作(Hydrogen、Pump & Dump) : アルゴリズムロボットを通じて偽の取引量(ウォッシュトレーディング)を作成したり、ソーシャルメディアを通じて偽の情報を掲載したりして、偽の繁栄感や緊急感を作り出し、他の人に誤った投資決定をさせることを共通の目的としています。 |

アイインの結論: カマキリはセミを追いかけますが、コウライウグイスは誰でしょうか?

ジェーン・ストリート事件と暗号通貨業界における一連の判例は、金融市場における「カマキリがセミを追いかけ、コウライウグイスが背後で待ち構えている」という状況を鮮やかに描き出している。しかし、このゲームにおいて、カマキリとコウライウグイスは一体誰なのだろうか?

ローソク足チャートの上下動に没頭し、短期的なホットスポットを追いかける多くの個人投資家や中小規模の機関投資家は、目の前の獲物(市場アルファ)に焦点を絞る「カマキリ」のようなものです。彼らはしばしば、自らの取引行動のあらゆる微細なパターンや、上昇と下落に対する感情的な追及が、ジェーン・ストリートのようなトップクラスのクオンツ機関投資家といった、より強力な捕食者に観察され、利用される可能性があることに気づいていません。こうした「黄色いスズメ」は、財務、技術、情報面で優位に立っており、「市場」を弄んでいるのではなく、予測可能な行動パターンを体系的に「狩っている」のです。

これは市場ゲームの残酷な真実を露呈しています。つまり、あなたの対戦相手は、あなたが想像するような「市場」や他の個人投資家ではなく、神の視点を持つ非常に合理的なプロのハンターである可能性があるのです。損失は往々にして不運によるものではなく、食物連鎖における地位が既に長い間決まっているからです。しかし、物語はそこで終わりません。「黄色い鳥」が食物連鎖の頂点にいると思い込み、狩りの成功に酔いしれている時、真の「ハンター」である規制当局の視線にも晒されるのです。ジェーン・ストリート事件における罰金は、どんなに強力な「黄色い鳥」であっても、その行動が市場の公正性のレッドラインを超え、エコシステム全体の基盤を破壊すれば、狩りの標的になってしまうことを示しています。

したがって、すべての市場参加者にとって、真の生存の知恵は二つの側面にかかっています。第一に、真の敵を認識し、短期的な利益に駆り立てられた「カマキリ」本能を抑え、「黄色いスズメ」に囲まれたジャングルにおける自らの立場を理解することです。第二に、市場のルールを真に尊重することです。合理的かつ戦略的な思考は、より洗練された狩猟戦略を立案するだけでなく、エコシステム全体の限界と収益性を理解するためにも活用されるべきです。システムの公平性を損なって過剰な収益を得ようとする試みは、将来の転覆の土壌を築くことになりかねません。

この終わりのないゲームで最終的な勝者となるのは、最も獰猛な「コウライウグイス」でも、最も勤勉な「カマキリ」でもなく、食物連鎖全体を見通し、ルールに従って行動する方法を知っており、常にリスクを意識している賢明な参加者です。