著者: @DiogenesCasares

編集:Vernacular Blockchain

ステーブルコインは、交換、DeFi 取引、または単純な送金支払いに使用されるかどうかにかかわらず、オンチェーン取引量の 3 分の 2 を占めています。当初、ステーブルコインは、最初に広く使用されたステーブルコインであるテザーを通じて注目を集めました。 Tether が作成された当初の目的は、Bitfinex ユーザーが銀行口座の制限により法定通貨を便利に使用できないという問題を解決することでした。 Bitfinex は USDTether を作成し、米ドルに 1:1 で裏付けられることを約束しました。それ以来、テザーは急速に普及し、トレーダーはUSDTを使用して異なる取引プラットフォーム間で裁定取引を行っています。完了までに数日かかる従来の銀行電信送金と比較すると、Tether 取引の確認には数ブロック (数分) しかかからないため、USDT は暗号通貨市場において非常に有利な支払いツールとなります。

しかし、ステーブルコインはもともと暗号通貨エコシステムにおける特定の問題を解決するために設計されたものですが、現在では当初の目的を超えて日常的な送金の中心的な原動力となり、利回りを獲得し現実世界の取引を促進するためにますます使用されるようになっています。現在、ステーブルコインの市場価値は暗号通貨市場の約5%を占めています。これらのステーブルコインを管理する企業や、ステーブルコインの使用状況に主に左右されるTronなどのブロックチェーンネットワークを考慮すると、ステーブルコインの市場シェアは8%近くになります。

ステーブルコインの急速な成長にもかかわらず、ステーブルコインがなぜこれほど人気があるのかについて公開されているコンテンツは比較的限られています。何千万人ものユーザーが従来の金融システムをステーブルコインに置き換えていますが、その本当の動機についてはほとんどわかっていません。さらに、ステーブルコインのエコシステムとさまざまなユーザーグループの開発をサポートするプラットフォームとプロジェクトに関する研究はほとんどありません。そこで、この記事では、ステーブルコインがなぜ人気があるのか、ステーブルコイン分野の主なプレーヤーは誰か、どのユーザーグループがこのトレンドを推進しているのかを詳しく調べ、ステーブルコインがどのようにして徐々に通貨進化の次の段階になりつつあるのかを分析します。

1. 米ドルの簡単な歴史

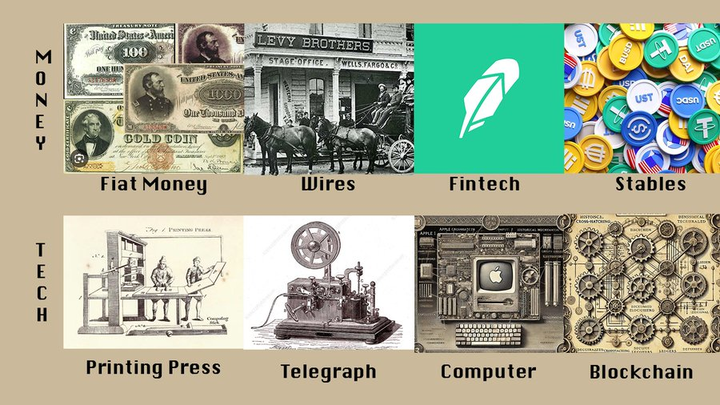

「お金」という言葉を考えるとき、何を思い浮かべますか?現金?ドル?スーパーマーケットの値札?それとも税金ですか? これらの文脈では、お金は本質的に、多種多様な異質な商品やサービスの価値を測定するために使用される従来の測定単位です。

当初、お金は貝殻や塩の形をしていましたが、その後銅貨、銀貨、金貨へと進化し、現在は米ドル/不換紙幣となっています。

1) 米ドルに注目しよう

米ドル(および、政府が発行し、物理的な資産に裏付けられていない現代の法定通貨)は、いくつかの発展段階を経てきました。アメリカでは、元々のドル紙幣(銀行が発行する紙幣)は民間で発行されていました。当時、銀行は自由に紙幣を印刷することができ、そのモデルは香港の香港ドル(HKD)システムに多少似ていました。しかし、このモデルには多くの問題があったため、最終的に政府が介入し、ドルの発行を引き継ぎ、ドルを金に固定する法律を制定しました。

1871 年、ウエスタン ユニオンは電信を使用して初の電信送金を実現し、大量の紙幣を移動させることなく資金を送金するという画期的な成果を達成しました。この革新により、お金の循環に対する物理的な制約が取り除かれ、金融システム全体の効率が向上したため、金融システムの効率が大幅に向上しました。

2) 米ドルの発展の簡単な歴史

1913年: 連邦準備制度が設立され、米ドルの発行と金融政策を規制し始めました。

1971年: ニクソンが金本位制を廃止し、ドルと金の連動を止め、自由変動通貨制度に移行。

1950年:世界初のクレジットカードが誕生し、非現金決済の時代が到来しました。

1973年: SWIFT (国際銀行間金融通信協会) 決済ネットワークが確立され、米ドル取引がより高速かつグローバルになりました。

1983年: スタンフォード連邦信用組合に最初のデジタル銀行口座が開設され、銀行業務のデジタル化が始まりました。

1999年:PayPalが誕生し、銀行口座を必要とせずに完全にデジタル決済が可能になりました。

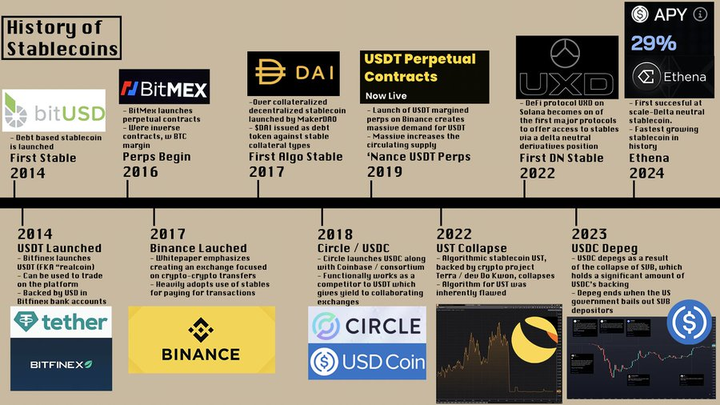

2014年:Tetherが初のドル担保ステーブルコイン(USDT)を立ち上げ、今日のステーブルコイン市場の基礎を築きました。

こうしたすべての発展により、私たちは現在のステーブルコインの時代を迎えました。

この短い歴史の振り返りからわかる最も重要なことは、お金の形態とその使い方は常に変化しているということです。

最近では、PayPal、現金、Zelle、または銀行振込で 20 ドルを支払うことが完全に可能です (ただし、従来の銀行振込を使用すると奇妙な顔をされる可能性があります)。この傾向は発展途上国のステーブルコインにも当てはまり、先進国でもますます広がっています。

個人的には、私はステーブルコインで給料を受け取り、ステーブルコインを使って現金と交換してきました。今では貯蓄には銀行口座ではなくステーブルコインを使うことを好んでおり、資金管理には @HyperliquidX の HLP、AAVE、Morpho、@StreamDeFi などのプロトコルを使用しています。

私たちは、伝統的な金融システムがしばしば最も弱い立場の人々に重い負担を課す世界に住んでいます。資本規制、銀行の独占、高額な手数料が常態化している。このような環境において、ステーブルコインは金融の自由を実現するための強力なツールとなっています。国境を越えた通貨の送金をより便利にするだけでなく、商品やサービスへの直接支払いにもますます利用されるようになっています。

ステーブルコインが短期間でこれほど成功した理由を理解するには、まず、なぜステーブルコインが従来の金融システムに勝てるのかを理解する必要があります。

2. ステーブルコイン vs. 銀行振込: 一つの都市、二つの物語

ステーブルコインの本質は、米ドルやユーロなどの法定通貨に裏付けられたトークンです。

この記事を読んでいる皆さんの多くは、金融システムが比較的効率的で、スムーズで、安定している北米、ヨーロッパ、アジアの先進国の出身かもしれません。米国ではPayPalやZelle、欧州ではSEPAがあり、アジアではさまざまな金融テクノロジー企業が台頭しており、その中で最も有名なのはAlipayとWeChat Payです。

これらの地域では、人々は口座残高が翌日には消えてしまうことやハイパーインフレを心配することなく、銀行にお金を預けることに慣れています。少額の送金は通常すぐに完了し、多額の資金移動でも、時間はかかるものの、耐えられないほどではありません。さらに、ほとんどの企業は、より安全で便利であると考えられるため、顧客に地元の銀行システムの使用を強制しています。

しかし、世界の別の場所では、まったく異なる現実が存在します。

アルゼンチンでは、銀行預金が政府によって何度も強制的に差し押さえられており、国の通貨は史上最悪のパフォーマンスを示す通貨の一つとなっている。

ナイジェリアでは、公式の為替レートが闇市場の為替レートと大きく乖離しており、国内への資金の持ち込みや国外への資金の持ち出しが極めて困難になっている。皮肉なことに、これはアルゼンチンにも当てはまる。

中東では、銀行口座が政府によって任意に凍結される可能性があり、多くの一般人(特に政治的背景のない人々)が流動資産のほとんどを銀行に預けることを恐れ、資金を保管するために他の方法を選ばざるを得なくなります。

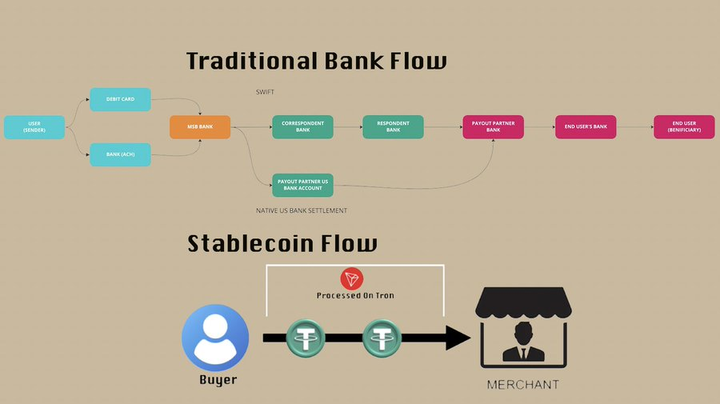

資金を保有することはリスクがあるだけでなく、資金の送金も困難になることが多いです。 SWIFT(国際銀行間金融通信協会)を介した国境を越えた送金は費用がかかり、面倒であるため、これらの国のほとんどの人々は前述の理由から銀行口座を持っていません。

ウエスタンユニオンなどの代替手段については、国境を越えた送金は可能ですが、通常は非常に高い手数料がかかります(手数料計算機で確認できます)。さらに悪いことに、公式為替レートで決済されることが多く、その為替レートは実際の市場レートよりもはるかに高いことが多く、ユーザーに莫大な「隠れた」手数料を負担させることになります。

ステーブルコインは本質的にグローバルであり、送金には地元の銀行サーバーではなくブロックチェーンを利用するため、人々は地元の金融システムの外で資金を保有することができます。この特徴は歴史的背景に由来しており、暗号通貨取引所は銀行口座の開設、大規模な入出金の処理、取引所間での資金移動において課題に直面してきました。

最も有名な事例の一つは日本です。日本の銀行システムの煩雑な官僚主義と厳しい資本規制により、世界の暗号通貨の価格と日本の国内価格の間には長い間裁定の余地が存在してきました。

2017年、BNはホワイトペーパーの中で、決済を迅速化するために、取引プラットフォームはステーブルコインと暗号通貨の取引ペアのみをサポートすると発表しました。この動きは、市場取引量のステーブルコイン取引ペアへの移行を直接促進しました。 2019年、BNはUSDT永久契約を開始し、ユーザーは証拠金取引にBTCの代わりにUSDTを使用できるようになり、ステーブルコインの優位性がさらに強化されました。今日、ステーブルコインは暗号通貨市場における基本資産として認知されており、この受け入れは暗号通貨を超えた応用シナリオへと徐々に拡大しています。

3. ステーブルコイン vs. フィンテック: スピード、イノベーション、そして世界的な金融問題への解決策

取引速度、革新的な設計、世界的な金融問題を解決する能力に注目すると、ステーブルコインはフィンテックとは大きく異なります。

これまでのところ、FinTech の主な貢献は、基盤となるアーキテクチャを完全に変更するのではなく、既存の決済インフラストラクチャを最適化し、美化することにありました。本質的には、それらは単に従来の金融システムの上に「ペイント」の層を追加するだけであり、その固有の非効率性や複雑さには対処していません。ステーブルコインは、過去 50 年間で世界金融システムに起こった最も重要な変化です。

高速、信頼性、透明性:ステーブルコインの送金速度は従来の銀行システムをはるかに上回り、チェーン上で検証可能であるため、資金の流れがより効率的になります。

低コストの送金: 銀行送金やウェスタン ユニオンなどの従来の支払い方法と比較すると、ステーブルコインでは高額な手数料がほとんどかかりません (ただし、従来の金融システムによって提供される保護の一部が失われることになります)。

現金および決済プロセッサの競合相手: ステーブルコインは現金の代替手段であるだけでなく、Western Union などの決済プロセッサと競合し、現金よりも安全で長持ちします。

簡単に破壊されたり盗まれたりしない:ステーブルコインは、現金のように洪水、火災、盗難によって消失することはなく、いつでも現地通貨に交換できます。

非常に低い取引手数料: ステーブルコインの送金コストはブロックチェーン ネットワークによって異なりますが、通常は 2 ドル未満で固定手数料であり、Western Union などの従来の支払いシステムの手数料 (通常は 0.65% から 4% 以上) よりもはるかに低くなります。

これらすべては、ステーブルコインが暗号通貨の分野を支配しているだけでなく、伝統的な金融システムの基盤にも挑戦していることを示しています。

ステーブルコインが広く受け入れられ、徐々に成熟すると、伝統的な金融機関がまだカバーしていない世界金融システムのギャップを必然的に埋めることになるでしょう。ステーブルコインの人気が高まるにつれ、それを取り巻く金融サービスや高度な製品も急速に成長しています。

たとえば、@MountainUSDM はアルゼンチンの複数のプラットフォームで RWA (実世界資産) リターンを導入しており、@ethena_labs はユーザーが従来の銀行システムや取引所の保管に頼ることなく、ゼロエクスポージャーのデルタ中立取引を通じて利益を得られるよう支援しています。

現在、ステーブルコインの用途は単純な支払い処理やヘッジをはるかに超えており、収入を得るためにステーブルコインを使用したり、現地での支払いに使用したりする人が増えています。この傾向が進むにつれて、ステーブルコインは徐々に世界的な財務計画の重要な部分になりつつあり、企業のバランスシートに組み込まれるようになっています。

多くのステーブルコインユーザーは、暗号技術を使用していることすら知らないことは注目に値します。これはまさに、近年のステーブルコインに関する製品革新における大きな進歩です。大手企業は、ステーブルコインの使用をよりシームレスかつ直感的にするためにユーザーエクスペリエンスを最適化し続けており、その世界的な採用をさらに促進しています。

4. ステーブルコインの普及を推進している企業

主なステーブルコイン プロジェクトは、まず第一に、これらのステーブルコインを発行する企業です。これらには以下が含まれます:

USDC 発行者 @Circle

USDT発行者 @Tether_to

DAI/USDS 発行者 @SkyEcosystem

@PayPalと@Paxosが共同で立ち上げたPYUSD

もちろん、言及されていないステーブルコインは他にもたくさんありますが、これらは支払い目的で最も重要なステーブルコインです。これらの企業は通常、銀行口座を持ち、従来の銀行送金を受け取り、その資金をステーブルコインに変換してユーザーに提供します。

1) ステーブルコインの資金調達モデル

ステーブルコインの発行者は、ユーザーが預けた資金を保有し、ユーザーに極めて低い手数料(通常 1 ~ 10 ベーシスポイント)を請求します。ユーザーはいつでもこれらの資産を転送することができ、発行者は銀行口座の資金に対して利息を獲得します(つまり、DeFi の文脈では「変動収入」または「利回り」)。

取引会社はこのプロセスにおいて重要な役割を果たし、法定通貨とステーブルコイン(オン/オフランプ)間の変換を大規模に処理する責任を負っています。ステーブルコインを資金の入出金にのみ使用し、取引手数料を支払わないユーザーを取り締まる取引プラットフォームが増えるにつれ、この市場における取引会社の役割はますます重要になっています。

取引会社は地元の取引プラットフォームよりも良い価格を提供することが多く、ステーブルコインの効率性と競争力がさらに向上します。

すべての大手取引会社がこの市場で激しい競争を繰り広げる中、ステーブルコイン取引をよりスムーズにするために流動性とサービスの最適化を続けています。

ステーブルコインの発行者は、ユーザーに高額な手数料を請求するのではなく、そのプロセスで利息を獲得します。これは、彼らのビジネスモデルの中核でもあります。

@SkyEcosystem (旧 Maker) には異なるモデルがあることは言及する価値があります。

SkyEcosystem はハイブリッド モデルを採用しており、そのステーブルコイン USDS はさまざまな担保資産 (他の通貨準備金を含む) によって裏付けられています。

ユーザーはこれらの担保資産を預け、所定の金利で USDS を借りることができます。

ユーザーは、「貯蓄率モジュール」(リスクフリーレートに類似)に預金するか、@MorphoLabs、@Aave などのプラットフォームで USDS を借りるか、または単に USDS を保有するかを選択できます。

このモデルにより、ユーザーはより安全な利回りオプションを選択したり、より高いリスクを取ってより高い収益を得たりすることができます。

2) ステーブルコインのユーザー数の増加: 消費者に直接影響するものではない

現在、主要なステーブルコイン発行者のほとんどは、一般消費者を直接ターゲットにしておらず、さまざまな金融サービス会社を通じて間接的にステーブルコインのサポートを提供しています。このモデルは MasterCard に似ており、銀行と連携しますが、エンドユーザーに直接接続しません。

暗号通貨コミュニティ (CT) では、@LemonCash、@Bitso、@Buenbit、@Belo、@Rippio などの名前を耳にすることはあまりないかもしれませんが、これらはステーブルコイン取引市場で重要な役割を果たしています。例えば:

前述のアルゼンチンの取引プラットフォームだけでも、KYC認証を受けたユーザーが2,000万人以上おり、これはCoinbaseのユーザーのほぼ半数に相当しますが、アルゼンチンの人口は米国の7分の1にすぎません。

レモンキャッシュの取引量は2023年に50億ドルに達し、その大部分はステーブルコイン間の取引、またはARS(アルゼンチンペソ)とステーブルコイン間の取引でした。

これらのプラットフォームは、ほとんどの非ピアステーブルコイン取引のオンランプとして機能し、それ自体が大量の暗号通貨取引量とステーブルコイン預金を持っています。ただし、Rippio を除いて、ほとんどのプラットフォームは独自の注文帳を持たず、取引を完了するために注文ルーティング システムに依存しています。

このモデルはRobinhoodと非常に似ています。Robinhoodは真の取引プラットフォームではなく、流動性プロバイダー(マーケットメーカー)を通じて価格を決定します。これらのプラットフォームを「小売会場」と呼ぶのは、独自のマーケットプレイス インフラストラクチャを構築するのではなく、ユーザー エクスペリエンスと小売製品を最適化することに重点を置いているためです。

Robinhood の API は、対象ユーザーがプロのトレーダーではなく一般投資家であるため、高頻度取引業者やマーケットメーカーが使用することはできません。

同様に、BuenBit と Lemon もマーケット メーカーを引き付けることはないでしょう。主なターゲット ユーザーは、プロのトレーディング会社や高頻度取引業者ではなく、一般消費者です。

このモデルでは、ステーブルコインの応用が低コストかつ効率的な方法で世界の金融システムに導入され、暗号通貨市場に影響を与えるだけでなく、従来の支払いおよび送金業界の状況も変化します。

次に、ステーブルコインが実際に動作するブロックチェーン、つまりステーブルコインの送金、取引記録、残高が保存されるブロックチェーンを見てみましょう。現在、ステーブルコイン取引の主なチェーンは次のとおりです。

@trondao の @justinsuntron (TRON)

@binance の BN スマート チェーン (BSC)

@solana(ソラナ)

@0xPolygon (ポリゴン)

これらのチェーンの主な目的は価値の転送であり、必ずしも DeFi のやり取りや収益の生成を伴うものではありません。

イーサリアムはTVL(総ロック価値)の点では依然としてリードしていますが、取引コストが高いため、ほとんどのステーブルコイン取引には魅力的ではありません。データは以下を示しています:

USDT 取引の 92% は Tron チェーン上で発生します。

Tron ネットワーク上の取引量の約 96% はステーブルコインに関連しています。

対照的に、イーサリアムでは、ステーブルコイン取引は依然として高い割合を占めていますが、70%にすぎません。

さらに、いくつかの新しいブロックチェーンは、ステーブルコインの取引を効率的かつ低コストで処理しようとしており、その中でもLaChainが注目されています。

LaChain は、Ripio、Num Finance、SenseiNode、Cedalio、Buenbit、FoxBit で構成されるコンソーシアムによって共同運営されており、主にラテンアメリカのユーザーとプラットフォームを対象としています。

これは、ステーブルコイン市場が成熟し続けるにつれて、エコシステムがより複雑かつ多様化していることも示しています。

5. ステーブルコイン決済の進化:国境を越えた送金から現地決済へ

ステーブルコインはこれまで国境を越えた送金の定番でしたが、最近では国内決済にも使われることが増えています。

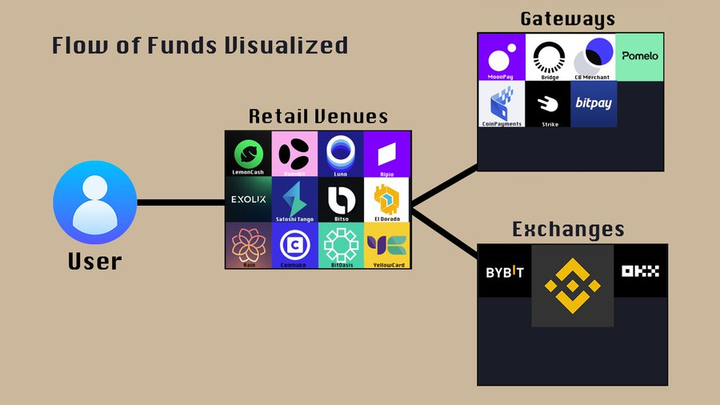

これには、次のような暗号通貨決済ゲートウェイと決済ポータルが含まれます。

ステーブルコインを法定通貨に変換するか、

商人がステーブルコインの支払いを法定通貨で直接受け取ることを可能にします。

たとえば、商店は暗号通貨による支払いを「受け入れる」ことはできますが、実際には、取引の暗号通貨は即座に米ドルに変換され、商店の銀行口座で決済されます。もちろん、加盟店はステーブルコインによる支払いを直接受け入れることもできます。

しかし、ステーブルコインの償還には依然として一定の摩擦(時間や取引手数料コストなど)があるため、このプロセスの最適化を専門とする企業が市場に多数登場しており、それらが提供するソリューションはシンプルで効率的なものから複雑で包括的なものまで多岐にわたります。

**Pomelo(https://www.pomelogroup.com/)**: 暗号通貨のデビットカード決済をサポートし、ユーザーがステーブルコインで直接支払いを行えるプラットフォーム。

@zcabrams のブリッジ: ステーブルコイン間、異なるチェーン間、法定通貨間の便利な変換を提供し、商人と支払いプラットフォームの摩擦コストを大幅に削減します。

@stripe は自社の支払いシステムをさらに効率化するために Bridge を買収しました。

現在、Bridge などの決済ゲートウェイは、主に、販売者が USDC または USDT を直接受け入れていないシナリオで使用されています。これらのゲートウェイは、まずユーザーが変換を完了できるように支援し、その後、一定の手数料を請求します。

ステーブルコインによる支払いが普及し、従来の銀行カードや銀行システムに比べてコストが低くなるにつれて、ステーブルコイン間の取引の利用率は増加し続けるでしょう。 将来的には、より多くの商人がステーブルコインによる支払いを直接受け入れ、単位経済利益を最適化し、ステーブルコインを推進してポスト銀行時代の支払いシステムを構築するでしょう。

6. ステーブルコインの金融化: ステーブルコインに「付加価値」を持たせる方法

支払いや送金に加えて、次のような方法でステーブルコインを活用して資産活用を改善する方法を検討する企業が増えています。

Lemon Cash: @aave 入金機能を提供し、ユーザーが資金を入金して利回りを獲得できるようにします。

@MountainUSDM の USDM: ステーブルコイン保有者が利回りを獲得できるようにし、ラテンアメリカの複数の取引所や決済サービスに統合されています。

多くの取引プラットフォームや小売金融プラットフォームは、ステーブルコインの利回りを安定した収入源とみなし、市場サイクルによって引き起こされる収入の変動を均衡させることを期待しています。

従来の取引プラットフォームは取引手数料に大きく依存しており、そのため強気相場では収益が急増しますが、弱気相場では数桁も急落します。

ステーブルコインの預金収益と関連サービスを提供することで、これらのプラットフォームはより安定した収入を得ることができ、市場の変動が収益性に与える影響を軽減することができます。

7. ステーブルコインの今後の展開はどうなるのでしょうか?

ステーブルコインの非暗号通貨用途:国際送金と支払いの拡大

ステーブルコインの主な非暗号通貨用途は国際送金であり、今日では支払いにますます使用されています。しかし、ステーブルコインのインフラが改善し、普及が進むにつれて、特に発展途上国では貯蓄にも利用されるようになる可能性があり、この傾向はすでに現れ始めています。

数週間前、@tarunchitra がジョージアのコンビニエンス ストアのオーナーの話を聞かせてくれました。オーナーは顧客からジョージア ラリ (GEL) の預金を受け取り、それを USDT に変換して利息を稼ぎ、顧客の残高を簡単な紙の元帳で記録して利息から手数料を取っていたそうです。このストアでは、顧客はTrust WalletのQRコードを使用して支払うこともできます。ジョージアの銀行システムが比較的健全であるにもかかわらず、この代替金融モデルが開発されたことは注目に値する。

フィナンシャル・タイムズ(FT)は、アルゼンチンでは国民が伝統的な金融システムの外で2000億ドル以上の米ドル現金を保有していると推定している。資金の半分でもオンチェーンまたは暗号通貨エコシステムに流入すれば、DeFi 市場規模は 2 倍になり、ステーブルコインの市場価値全体が約 50% 増加することになります。これは、1 つの国の可能性にすぎません。同様の状況は、中国、インドネシア、ナイジェリア、南アフリカ、インドなど、非公式経済が大きく、銀行システムに対する不信感もある程度ある国々でも見られます。

ステーブルコインの潜在的な使用例の増加 ステーブルコインの使用が増えるにつれて、その適用シナリオも拡大しています。

信用貸付: 現在、ステーブルコインは主に完全担保の信用貸付に使用されており、これは世界の信用市場では非常に珍しいモデルです。しかし、Coinbase などの機関が導入した新しいツールにより、KYC 認証データは将来的に信用市場の拡大に使用され、マイナスの信用記録メカニズム (つまり、返済の失敗が信用スコアに影響する) が導入される可能性があります。

利益分配: ステーブルコインの発行者は、以下のように徐々に利益を保有者に「渡す」ことを許可し始めています。

USDCは年率4.7%のリターンを提供する

EthenaのUSDeはダイナミックな利回りを持ち、通常は10%を超えます。

法定通貨間の取引:現在、多くの取引が「二重層変換」方式で行われ始めています。たとえば、

取引はまず現地通貨から米ドルステーブルコインに変換され、その後

次に、対象通貨(アルゼンチン ペソやナイジェリア ナイラなど)に変換します。

このアプローチでは、ユーザーは取引手数料を2回支払う必要がありますが、ブロックチェーン技術が成熟するにつれて、将来的にはコストを削減するために対象通貨のステーブルコインに直接交換できるようになる可能性があります。

ステーブルコインに流入する資本が増えるにつれて、オンチェーン金融商品の多様性がさらに高まり、日常生活における暗号通貨の応用がより主流になるでしょう。

8. ステーブルコインが直面する課題

ステーブルコインの将来について議論する際には、見落とされがちな問題にも直面する必要があります。

1) ステーブルコインは銀行システムに依存している

現在、ほぼすべてのステーブルコインは、裏付け資産として銀行口座に依存しています。

しかし、銀行システム自体は完全に安全というわけではありません。例えば、

2023年、シリコンバレー銀行(SVB)の破綻によりUSDCは一時的にデペッグされ、最も信頼されているステーブルコインでさえ銀行システムから危険にさらされる可能性があることが示されました。

2) ステーブルコインは資本規制やマネーロンダリングを回避するために広く利用されている

ステーブルコインが資本規制を回避し、現地通貨の下落から逃れるために使用できることに同意するのであれば、そのような行為が現地の法的枠組みの下ではマネーロンダリングとして分類される可能性があるという事実を実際に認めていることになります。

それは公然の秘密だが、その法的および倫理的影響については十分に調査されていない。

3) ステーブルコインの凍結と再発行不能

現在、Circle(USDC)もTether(USDT)もステーブルコインの再発行を許可していません。

ユーザーの資金が法的な理由(犯罪に関与している、盗まれたお金であると判断されるなど)で凍結された場合、被害者が裁判所の文書を持っていたとしても、その資産は被害者に返還されません。

このアプローチは倫理的に非常に物議を醸しており、長期的には維持するのが難しい可能性もあります。

4) 政府の規制圧力とCBDC代替リスク

政府はステーブルコインの規制強化を求め、それらを「押収可能」にする可能性がある。

長期的には、中央銀行デジタル通貨(CBDC)がステーブルコインの公式な代替手段となる可能性がある。

これは広範なトピックであり、今後の記事で詳細に検討する予定です。

9. 真に分散化されたステーブルコインが将来の解決策となるかもしれない

今後数年間、ステーブルコインに対する政府の規制圧力により、真に分散化されプライバシーを保護するステーブルコインの開発が促進されるでしょう。

これらのステーブルコインは政府によって一方的に凍結または押収されることはなく、完全に分散化されます。

これにより、新たな金融テクノロジー競争が勃発し、ステーブルコインの開発が規制された金融商品から真に分散化された通貨へと進化する可能性があります。

もちろん、これは新たなコンプライアンスの課題も意味します。