1. プロジェクトの紹介

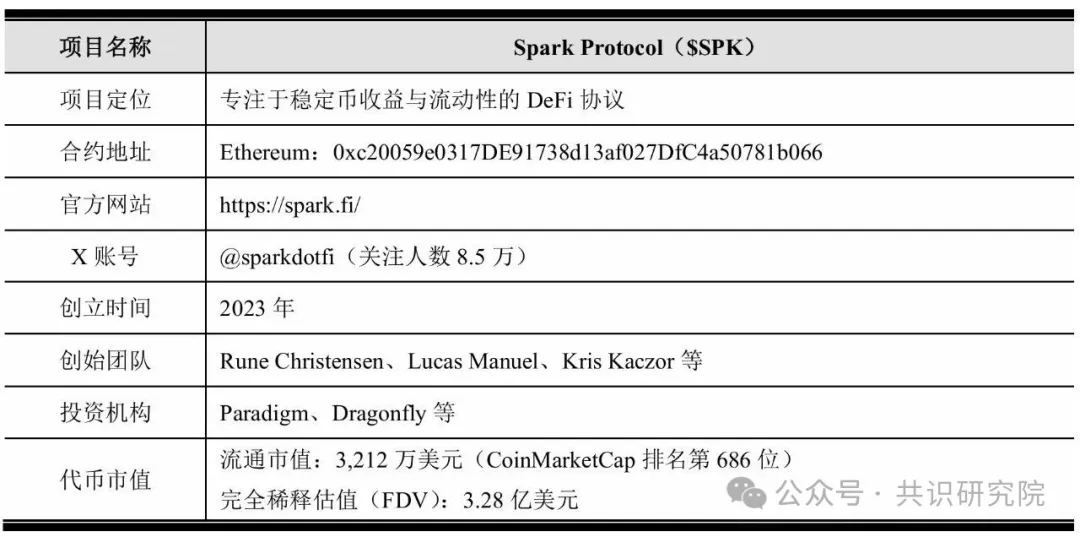

1.プロジェクトの基本情報

Sparkプロトコルは、ステーブルコインの利回りと流動性に重点を置いた分散型金融(DeFi)プロトコルです。MakerDAO(現在はSkyに改名)エコシステムによって開始され、DeFiコントラクト開発に注力するPhoenix Labsチームによって構築されました。Sparkのビジョンは、クロスチェーン、マルチアセットのスケーラブルな利回りエンジンを構築し、Skyが保有する数十億ドル規模のステーブルコインを、様々なDeFi、CeFi、実物資産(RWA)の機会にインテリジェントに配分し、コイン保有者に安定したリターンを提供することです。このプロトコルは、Ethereum、Arbitrum、Base、Optimism、Gnosisなどの複数の主要ネットワークに導入されており、現在管理されているステーブルコインの流動性は数十億ドルに達しています。Sparkは、ユーザーフレンドリーな利回りソリューションを提唱し、複雑な戦略を簡素化し、暗号資産の価値上昇を銀行預金と同じくらい簡単にします。

注: 2025年7月14日時点のデータ

注: 2025年7月14日時点のデータ

2.プロジェクト開発の経緯

Sparkプロトコルの開発は、単一のステーブルコイン発行者から複雑で多層的な金融エコシステム(Sky)へと進化するというMakerDAOの戦略的意図を明確に反映しています。各ステップは、既存の優位性を活かし、DeFiレンディング市場に的確に参入し、再構築するために綿密に計画されています。

主なマイルストーン:

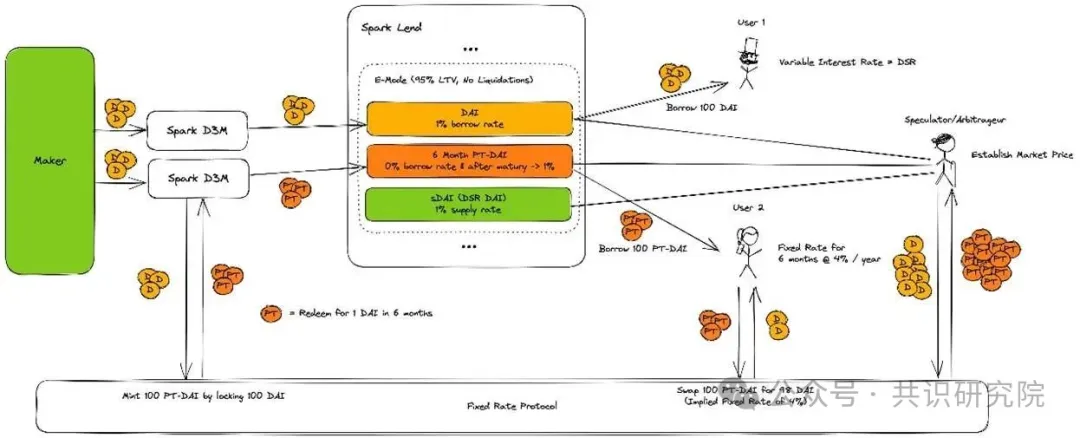

Ø 2023年5月:プロトコル正式ローンチ:MakerDAOが育成するコア開発チームであるPhoenix Labsが開発したSparkプロトコルが、Ethereumメインネット上で正式にローンチされます。初期段階におけるプロトコルの中核機能は、MakerDAOの直接入金モジュール(D3M)を利用して、DAIの初期価格競争力のある貸出市場を提供することです。この取り組みの直接的な目的は、DAIの借入コストを削減し、USDCやUSDTに対する魅力を高め、AaveやCompoundなどの競合プロトコルに流れていた利息収入の一部を回収することです。

Ø 2024年末:戦略的変革とSLLの台頭:DeFi市場の利回りが全体的に低下するにつれ、「実質利回り」というナラティブが台頭します。Sparkプロトコルは、「Spark Liquidity Layer」(SLL)の戦略的開発を開始します。プロトコルはもはや単なる受動的なレンディングプラットフォームにとどまらず、プール内の多額の資金を、トークン化された米国債など、より安定した収益をもたらす実世界資産(RWA)に積極的に配分し始めます。これは、Sparkが純粋なDeFiプロトコルからハイブリッド金融(HyFi)プラットフォームへと変革することを意味します。

Ø 2025年第1四半期:マルチチェーンの拡張とエコシステム統合:より幅広いユーザーと流動性を獲得するため、Spark Protocolは、SkyLinkやCircleのCCTPなどのクロスチェーン技術を活用し、レイヤー2ネットワーク(Arbitrum、Baseなど)やその他のパブリックチェーンへの拡張を開始しました。同時に、SLLは他のDeFiプロトコル(流動性担保デリバティブプロトコル、イールドアグリゲーターなど)との積極的な統合を開始し、複雑なイールド戦略マトリックスを構築しました。

Ø 2025年6月12日:TVL急上昇:ネイティブトークンSPKのエアドロップへの市場の強い期待に後押しされ、多くのユーザーがSpark Protocolに殺到し、流動性マイニングやポイントアクティビティ(Ignition、Overdriveなど)に参加しました。プロトコルの総ロック価値(TVL)は短期間で急上昇し、85億2000万ドルの大台を突破し、その強力な市場訴求力と流動性サイフォン能力を存分に発揮しました。

Ø 2025年6月17日:SPKトークン誕生:待望のネイティブガバナンストークンSPKが正式にローンチされました。初期ユーザー、流動性プロバイダー、コミュニティ貢献者への遡及的なエアドロップ、そしてBinanceなどの主要な中央集権型取引所への同時上場を通じて、SPKは急速に市場の注目を集め、流動性を獲得しました。

3.プロジェクトの戦略的ポジショニング

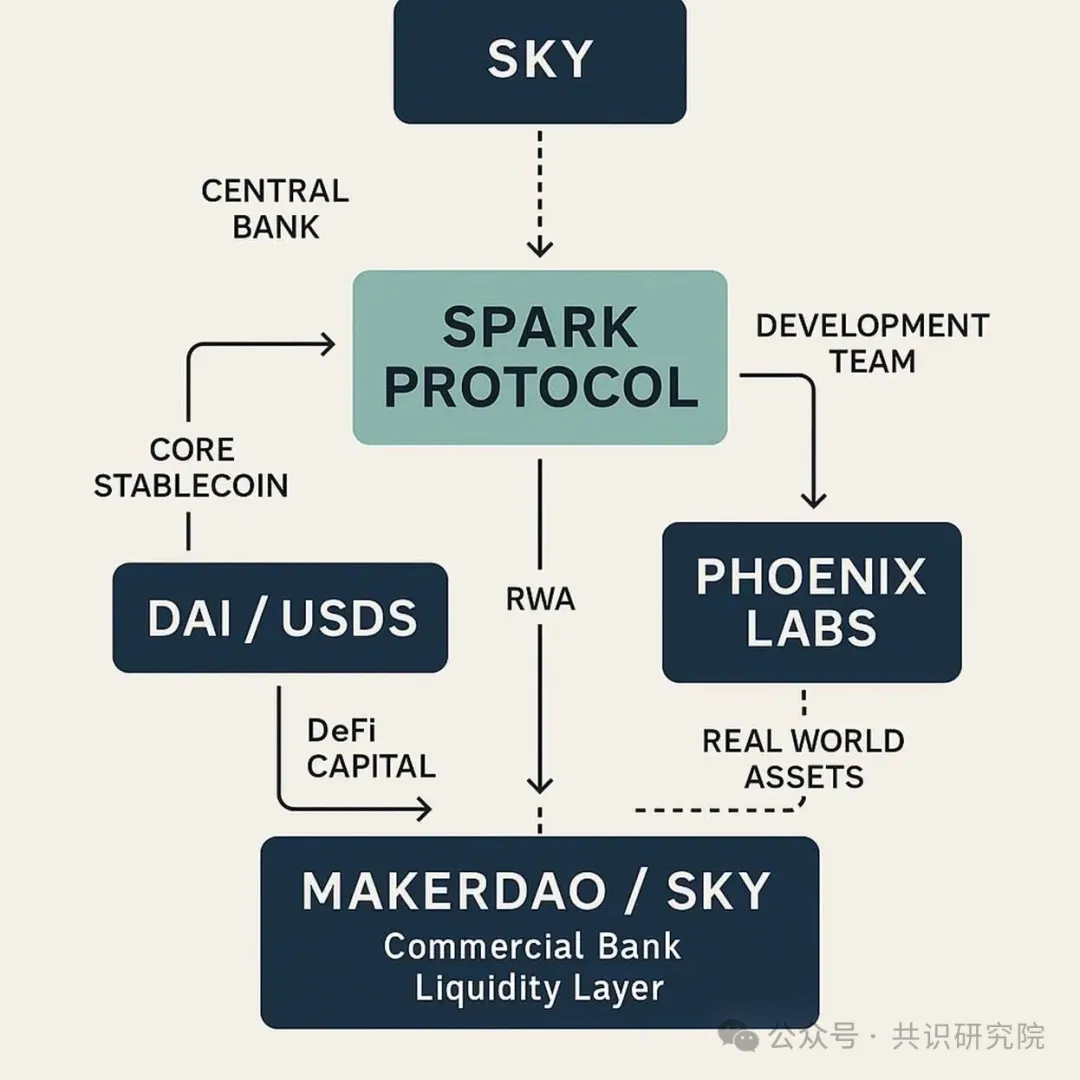

Skyエコシステムの「商業銀行」:コイン発行権を持つSky(MakerDAO)を「中央銀行」とすれば、Sparkプロトコルは「商業銀行」の役割を果たします。Sparkプロトコルは、Skyシステム内の流動性(主にUSDS)を市場の借り手に効率的に配分し、預金者に競争力のある利回りを提供する役割を担っています。

主力製品マトリックスには以下が含まれます。

Ø SparkLend:プロトコルの基盤となる、完全機能のマネーマーケットです。ユーザーは、様々な暗号資産を過剰担保で供給(貸出)および借入(借入)できます。一部の資産については、変動金利と固定金利の貸出をサポートしており、様々なユーザーのリスク選好に対応します。

Ø Spark Savings (sUSDS): これは革新的な貯蓄ソリューションです。ユーザーはこのモジュールにUSDSを入金するだけで、自動的にSky Savings Rate (SSR) を取得できます。SSRの収入源は非常に多様で、SparkLend自身の貸出スプレッドだけでなく、より重要なのは、Spark Liquidity Layer (SLL) を通じてプロトコルが実世界資産 (RWA) や他のDeFiプロトコルに投資することで生み出される安定した収入です。

Ø Spark流動性レイヤー(SLL):これはSparkプロトコルの最も戦略的なコンポーネントです。SLLは、プロトコル内の遊休または非効率的な流動性を、Ethereumメインネット外の複数のブロックチェーンネットワーク(Base、Arbitrumなど)や、様々な高利回りDeFiプロトコル(Ethena、Morphoなど)に積極的かつ効率的に展開し、全体的な資本効率と収益を最大化することを目的としています。

4.コアチームの背景

Sparkのコアチームは長年にわたりブロックチェーン分野に深く関わってきました。Sparkはスタートアップチームによってゼロから構築されたのではなく、DeFi分野における最も経験豊富な組織の一つであるMakerDAOの傘下で誕生しました。

( 1 )インキュベーター: MakerDAO/Skyエコシステム

MakerDAOはDeFiコンセプトの初期の提唱者および実践者であり、2017年から安定的に運営されています。Sparkプロトコルのインキュベーターおよび主要な支持者として、MakerDAOは比類のないリソースの利点を提供します。

Ø ブランドの信頼性: MakerDAO はセキュリティ、安定性、分散型ガバナンスにおいて確立された評判を誇り、Spark Protocol の強力な支持を得ています。

Ø 深い流動性: D3M などのメカニズムを通じて、Spark は MakerDAO の数十億ドルのバランスシートに直接アクセスし、他のプロトコルでは達成が難しい初期流動性を獲得できます。

Ø 戦略的ガイダンス:Spark の開発パスは MakerDAO の「エンドゲーム プラン」と密接に関連しており、MakerDAO 創設者の Rune Christensen などの主要人物からトップレベルの戦略設計とガイダンスを受けています。

( 2 )開発チーム:フェニックスラボ

Phoenix Labsは、MakerDAOコミュニティ内で特定の開発タスクを実行するために設立されたコアコントリビューターチームです。チームはSkyエコシステム向けのユーザー指向製品の構築に注力しており、Spark Protocolは最も重要なフラッグシッププロジェクトです。チームメンバーは主に以下の通りです。

Ø ルーカス・マヌエル(共同創業者):機関投資家向け融資プラットフォームであるMaple Financeの元テクニカルディレクター。Mapleのオンチェーン融資エンジンの設計・開発を担当。Sparkプロジェクトにおけるクロスチェーン流動性ルーティングアーキテクチャの設計を主導し、マルチネットワーク展開における資金のスリッページ制御の問題を解決した。ユニバーシティ・カレッジ・ロンドンで金融工学の修士号を取得し、モルガン・スタンレーの債券部門でキャリアをスタートさせた。

Ø ナディア(共同創業者):DeFi分野における著名な成長戦略の専門家として、MakerDAOのエコシステム成長計画を主導し、ArbitrumやOptimismなどのL2ネットワークにおけるDAIの採用率を300%向上させました。Sparkでは、製品設計と市場開発を担当し、CeFi機関とDeFiプロトコルを接続する法定通貨アクセスチャネルを構築しました。

Ø クリス・カチョール(チーフエンジニア):ブロックチェーンインフラの専門家であり、レイヤー2データ分析プラットフォームL2Beatの共同創設者。Sparkにおけるマルチチェーン実装を主導し、ゼロ知識証明に基づくクロスチェーン状態検証メカニズムを開発し、数十のチェーン間の資金の安全な流れを確保した。以前はConsenSysでスマートコントラクトのセキュリティ監査人として勤務していた。

2. ビジネスモデル

Spark Protocolの運営モデルは、商業銀行の預金・貸出業務、投資銀行の資産運用業務、そして中央銀行の一部の金融政策伝達機能を統合した「DeFiスーパーバンク」と捉えることができます。そのビジネスモデルの核心は、「低コストの負債+分散・効率的な資産配分」です。

1.コア動作メカニズム

(1) 特権的な流動性源(低コストの負債):これはSparkプロトコルの最も根本的な非対称的優位性です。AaveやCompoundといった、主に市場ユーザーからの預金(負債側のコストが高い)に依存するプロトコルとは異なり、SparkはMakerDAOのD3M(Direct Deposit DAI Module)メカニズムを通じて、Maker Vaultから最大数十億ドルの初期流動性を非常に低コスト(つまりDAIの基本金利)で直接取得できます。これは、低金利で預金を集めることができる「親銀行」を持つことに相当し、資産の価格設定において大きな柔軟性と競争上の優位性をもたらします。

(2)革新的な金利モデル:「透明金利」:従来の貸付プロトコルの金利は市場の需給によって決定され、つまり資本利用率が高いほど金利も高くなります。この変動金利モデルは市場の状況を反映していますが、変動性が高く、安定した資本コストを必要とする機関投資家や大口トレーダーには不向きです。Spark Protocolは、コア資産であるUSDSに「透明金利」メカニズムを導入しました。この金利は市場の利用率によって直接決定されるのではなく、Skyコミュニティのガバナンス(SPKおよびMKR保有者の投票)によって直接設定できます。このメカニズムにより、借り手は高い金利予測可能性を得ることができ、市場で最も魅力的なステーブルコイン貸付プラットフォームの1つとなっています。

(3) 多様な収入源(効率的な資産配分):Spark Protocolの収入はSparkLend市場内の金利スプレッドに限定されず、強力なSpark Liquidity Layer(SLL)を通じて、多様な収入の組み合わせを積極的に構築します。

Ø 従来の貸出スプレッド:SparkLendのマネーマーケットにおけるさまざまな資産の借入金利と預金金利の差であり、これが同社の基本的な収入源です。

Ø 実世界資産(RWA)投資:SLLは、プール内の大量の遊休USDSを、低リスクで安定したリターンを持つトークン化された実世界資産に投資します。最も典型的な例は、ブラックロックとの提携により、その資金をBUIDLファンドに投資し、米国債の利回り獲得を目指していることです。この収益は安定しており、暗号資産市場のボラティリティとの相関性が低いため、プロトコルの堅実な収益基盤となっています。

Ø クロスプロトコル/クロスチェーン戦略の展開:SLLは「オンチェーン・ヘッジファンド」の役割を果たします。クロスチェーンブリッジと流動性ネットワークを活用し、他の高利回りDeFiプロトコルに効率的に資金を配分します。例えば、Ethenaの「Delta Neutral」戦略に参加してsUSDe収入を得たり、流動性マイニングを実施してMorphoやCurveなどのプロトコルに流動性を提供したりすることができます。

Ø 機関投資家および CeFi 融資: Coinbase Prime や Maple Finance などの準拠 CeFi プラットフォームと協力することで、Spark は資金の一部を機関投資家やマーケットメーカーに過剰担保方式で貸し出し、暗号通貨の店頭貸出市場に参入し、卸売レベルの貸出金利を獲得します。

2.クローズドループ型ビジネスモデル

Spark のビジネス モデルは、強力なプラスのフライホイールを形成します。

Ø D3M で低コストで高い流動性を獲得します。

Ø SLLを通じて、流動性はRWAやその他の高利回り戦略に割り当てられ、安定した大きな「実質リターン」を生み出します。

Ø この利益の一部をUSDS預金ユーザーに還元し(sUSDSのSSRを通じて)、市場で最も魅力的なステーブルコイン預金金利を提供します。

Ø 高い預金金利はより多くの外部 USDS 流入を引き付け、プロトコルの流動性の堀をさらに深めます。

Ø 高い流動性と予測可能な借入金利により、多数の質の高い借り手が集まり、プロトコルの金利スプレッド収入が増加します。

Ø このプロセス全体が何度も繰り返され、USDS のネットワーク効果と Spark Protocol の市場ポジションが継続的に強化されます。

3.エコシステムの構築

Spark Protocolは孤立したアプリケーションではなく、Skyエコシステム(MakerDAO Endgame計画の最終形態)における最初で最も重要な「スター」(SubDAO)となるように設計されています。そのエコシステム構築は、USDSをDeFiの世界で「究極の通貨」にするという、一つの核心的な目標を中心に展開されています。

下の図に示すように、Spark は Sky エコシステム全体の中心に位置し、「中央銀行」(Sky/MakerDAO) と DeFi 市場ユーザーの大多数を接続しています。

エコシステムにおける中核的な役割:

Ø USDS流動性エンジン:SparkはUSDSの主要な流動性供給源です。Maker Vaultにある新規発行または未使用のUSDSはすべて、D3Mを介してSparkに効率的に注入され、その後SparkによってDeFi市場全体に分配されます。これにより、USDSはどこにいても、信頼性が高く幅広いレンディング市場によって支えられます。

Ø Sky貯蓄率(SSR)の導入:SSRは、ユーザーにUSDS保有を促すSkyの中核金融商品です。SparkはSSR収入の主な源泉です。Sparkは多様な投資戦略(RWA、クロスプロトコル展開など)を通じて、SSRに安定的かつ市場平均を上回る収入源を提供し、USDS保有自体を収益性の高い投資行動としています。

Ø マルチチェーン戦略の橋頭保:DeFiの世界がマルチチェーンへと発展するにつれ、単一チェーンの優位性だけではもはや世界クラスのステーブルコインを支えるには不十分です。Sparkは、SkyLinkやCCTPといった高度なクロスチェーンインフラを活用し、USDSがArbitrum、Base、Solanaといった新興エコシステムへと拡大するための「先鋒」として機能しています。これらのチェーン上にSparkLend市場を展開することで、SparkLendは新たな世界におけるUSDSの通貨市場と応用シナリオを迅速に確立しました。

Ø オープンで統合されたコネクタ:Sparkのエコシステムはオープンです。SLLは、Ethenaの合成ドルやMorphoのピアツープールレンディング最適化など、DeFi分野における最も革新的なプロトコルとの統合を常に模索しています。この戦略により、Sparkは外部プロトコルからの収益機会を獲得するだけでなく、これらのプロトコルのユーザーと流動性を間接的にSkyのエコシステムに組み込むことができます。

Ø ユーザーインセンティブとコミュニティの結束:エコシステムのコールドスタートと継続的な成長を促進するため、Sparkは洗練されたインセンティブシステムを設計しました。例えば、「Ignition」や「Overdrive」といったポイントアクティビティでは、エコシステム内での様々なインタラクティブな行動(入金、借入、新規ユーザーの推薦など)に対して、Sparkポイントが付与されます。これらのポイントは最終的にSPKトークンのエアドロップにリンクされており、初期のコアユーザーとの結びつきを強め、アクティブで忠実なコミュニティを育成します。このモデルは、DeFi分野において強力なネットワーク効果を構築する効果的な手段であることが証明されています。

4. $ SPKトークンの経済モデル

$SPKはSpark Protocolのネイティブトークンであり、その設計コンセプトはMakerDAOの長期主義と持続可能な開発の追求を深く反映しています。短期的な高インセンティブを偽りの繁栄と引き換えに利用する多くのプロジェクトとは異なり、SPKのトークンエコノミクスは、スムーズで長期的なリリースメカニズムを通じて、プロトコルと共に成長し、真にプロトコルを所有するコミュニティを育成することを目指しています。

SPKの総発行枚数:10,000,000,000枚(100億枚)、発行時に1回のみ発行。コア機能は以下のとおりです。

Ø ガバナンス:SPKは、Sparkプロトコルのガバナンスに参加するための唯一の資格です。保有者は、新規資産の上場、リスクパラメータ(担保比率、清算閾値など)の調整、「透明金利」の設定または調整、SLLの資金配分戦略の決定、エコシステムファンドの利用管理など、プロトコルの重要な決定事項に投票できます。

Ø ステーキング:将来的には、SPKはステーキングモジュールを導入する予定です。ユーザーはSPKをステーキングすることで、プロトコルのセキュリティメカニズム(Aaveのセーフティモジュールに類似)に参加し、プロトコルで不足が発生した場合の最後の防衛線として機能することができます。その見返りとして、ステーカーはプロトコルの収益の一部、または追加のSPK報酬(Sparkポイントなどの形で)を受け取ります。

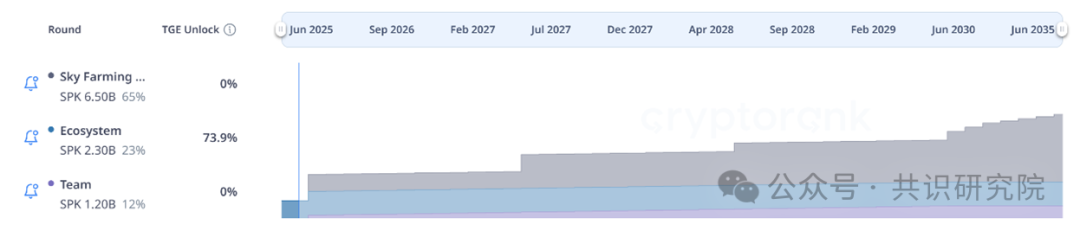

SPK の初期流通量は約 17 億で、主に初期のエアドロップと流動性インセンティブによるもので、総供給量の 17% を占めています。

SPK のトークン配布モデルの最大の特徴は、トークンの大部分 (65%) が長期的なコミュニティ インセンティブ プログラム用に予約されていることです。

トークン配布構造の詳細な説明:

Ø 65% - スカイファーミング:これはSPKトークン経済モデルの中核です。このトークンは流動性マイニング報酬として使用され、Sparkエコシステムにおいてコア資産(主にUSDSステーキング)を提供するユーザーに最大10年間にわたり線形的に分配されます。スカイファーミングのリリースは年々減少するスケジュールで行われ、初期参加者はより高い報酬を得ることができます。この超長期的なインセンティブ設計は、短期的な「マイニング、売却、引き出し」を行う投機家を排除し、プロトコルの長期的な価値を認める流動性提供者とユーザーを引き付け、維持することで、プロトコルのための安定した忠実なコミュニティ基盤を構築することを目的としています。

Ø 23% - エコシステムファンド:これはコミュニティガバナンスによって管理される戦略的なファンドプールです。その用途は非常に幅広く、新規にローンチされたアセットの初期流動性インセンティブの提供、マーケティング活動、開発者バウンティプログラム、コミュニティ教育プロジェクトへの資金提供、他のDeFiプロトコルとの戦略的パートナーシップの構築、特定のコミュニティへの正確なエアドロップなどの追加エアドロップ活動の実行、Layer3などのタスクプラットフォームにおけるグロースハック活動(IgnitionおよびOverdriveポイント活動の報酬源の一部など)などが含まれますが、これらに限定されません。

Ø 12% - チームおよびコア貢献者:このトークンは、Phoenix Labsの開発チームおよびその他の初期のコア貢献者に割り当てられ、彼らの努力を認め、長期的な利益がプロジェクトと一致するようにします。早期の売却圧力を防ぐため、このトークンには厳格なロックアッププランが適用されます。すべてのトークンには12か月の完全なロックアップ期間(クリフ)があり、その後3年間かけて段階的にロック解除されます(ベスティング)。最大4年間のベスティング期間により、コアチームはプロトコルの長期的な成功に向けて継続的に取り組む十分なモチベーションを確保できます。

3. プロジェクトの見通し

DeFiプロジェクトの将来性を評価するには、マクロ的な業界動向、熾烈な市場競争、そして明確な開発計画という3つの側面から総合的に検討する必要があります。Spark Protocolは、有望なコアトラックから生まれただけでなく、独自の競争優位性と将来を見据えた戦略計画により、大きな成長ポテンシャルを示しました。本章では、業界分析、競争環境、開発計画という3つの側面から、プロジェクトの将来性を詳細に考察します。

1.業界分析

分散型融資市場は構造的な成長の変曲点を迎えています。QYResearchのデータによると、世界の分散型融資市場は2025年に150億ドル規模に達し、年平均成長率(CAGR)は25%を超えると予想されています。この成長は、以下の3つの主要なトレンドによって牽引されています。

Ø 機関投資家の導入の波:従来型金融機関はDeFiの導入を加速させており、機関投資家の参加者の割合は2024年には15%から35%に増加する見込みです。ブラックロックやフィデリティといった大手企業は、Sparkなどのプロトコルを通じて暗号資産を設定しており、一回の預金額は数千万ドルを超えることも珍しくありません。これらの機関投資家は特にRWA商品を好んでおり、この市場セグメントの年間成長率を47%に押し上げています。

Ø 金利市場化改革:FRBの利上げサイクルの終焉に伴い、DeFiプロトコルの金利優位性が再び顕著になっています。現在、Sparkが提供するsUSDS貯蓄金利は6.5%で、これは米国の従来型銀行の平均金利を大幅に上回っています。この金利差は、従来の金融システムから大量の資金を流入させています。

Ø マルチチェーン流動性需要:イーサリアムL2ネットワークのTVLは2025年に1,000億ドルを超えると予想されていますが、流動性は非常に分散化されています。Sparkのクロスチェーンソリューションは、資本利用率を3倍以上に向上させ、業界の課題を解決します。データによると、SparkのSLLレイヤーのコアターゲット市場であるArbitrumチェーンとBaseチェーンには、18億ドル以上の遊休ステーブルコインが存在します。

しかし、業界は厳しい課題にも直面しています。規制の不確実性は高まり、特に米国証券取引委員会によるDeFiプロトコルの「未登録証券発行」に関する調査は上位20プロジェクトに拡大しました。プロトコルの収益は全般的に圧迫されており、主要レンディングプラットフォームの平均純金利マージン(NIM)は2022年の1.8%から0.9%に圧縮されました。スマートコントラクトのリスクは頻繁に発生し、DeFi分野は2024年に脆弱性により17億ドルの損失を被ると予想されています。

このような状況において、Spark ProtocolはMakerDAOのコンプライアンス基盤(ドバイVARAライセンスを取得)とRWA設定能力(資産の約40%がコンプライアンス準拠の国債)を活用することで、機関投資家市場において確固たる地位を築いています。運用規模38億6000万ドルのうち、15億ドル以上はヘッジファンドとファミリーオフィスからのものであり、機関投資家レベルのサービス提供能力を証明しています。

2.競争環境の分析

Spark Protocolは、伝統的な大手融資会社と新興のRWA(リスクアセット)プロバイダーの両方との競争に直面しています。その差別化要因は、フルスタックの資本配分機能にあります。

Ø 従来の大手企業(AaveとCompound)との競争:Aaveは先行者利益により最大の市場シェア(TVL 210億米ドル)を誇っていますが、V3バージョンはマルチチェーン展開において流動性断片化の問題に直面しています。各チェーン市場は独立して運営されており、チェーン間で資金を配分することができません10。一方、SparkのSLLレイヤーは真のクロスチェーン資本フローを実現し、その資本利用率はAaveよりも40%高くなっています。しかし、Aaveのフラッシュローンと信用委任機能は依然として代替不可能であり、Sparkが革新的なDeFiアプリケーションにおける地位を短期的に揺るがすことは難しいでしょう310。

Ø 垂直型新規参入者(MorphoとExactly)との競争:Morpho Blueは「ピアツープール」モデルを採用し、貸出スプレッドを0.8%にまで引き下げています。これはSparkの0.75%をわずかに上回っています。しかし、RWA設定機能を備えておらず、従来の金利上昇サイクルではリターンが10%遅れをとります。Exactは金利の精度に重点を置いていますが、TVLはわずか41億米ドルで、Sparkの3分の1にも満たない水準です。これらの新しいプロトコルは、MakerDAOレベルの資本準備金の不足と、極端な市場環境における流動性の不足という共通のジレンマに直面しています。

Ø RWAトラックに特化した競争:Centrifuge(TVL 28億ドル)やGoldfinch(TVL 19億ドル)といったRWAに特化したプロトコルは、原資産の多様性においてリードしており、請求書ファイナンスや不動産担保ローンといった複雑な資産をサポートしています。一方、Sparkは、認可機関との協力により、コンプライアンス遵守に基づく国債配分の分野で優位性を確立しています。Sparkの米国債保有額は12億ドルで、CentrifugeとGoldfinchの合計を上回っています。しかしながら、これらの専門的なRWAプラットフォームは、地域固有の資産(欧州コマーシャルペーパーなど)に関する地域固有の知識において依然として競争力を持っています。

3.開発計画

公式ロードマップによると、Spark Protocol の将来の開発は、次の 3 つの戦略的柱を中心に展開されます。

( 1 ) 2025年:クロスチェーンの拡大と収益の向上

技術的な重点は次のとおりです。

1) 第3四半期にzk-Rollupの統合を完了し、zkSyncやStarknetなどのZKベースのL2をサポートし、クロスチェーンコストを62%削減する予定です。

2) 第4四半期には「Yield Aggregator V2」がリリースされ、EthenaのsUSDeとPendleのYT資産のサポートが追加され、収入源が拡大します。

市場拡大の面では、東南アジア市場に参入し、シンガポールのDBS銀行(DBS)と協力して機関投資家レベルのRWA入出金チャネルを試験的に導入し、50億米ドルの新規TVL獲得を目指す計画だ。

( 2 ) 2026年:分散型ガバナンスとエコシステムの拡大

核となるマイルストーンは、「Spark Federation」ガバナンスモデルの立ち上げです。

意思決定権は SPK ステーカーに移譲され、主要なパラメータ調整は veSPK 保有者による投票によって決定されます。

特定の分野(RWA 資産のレビューやリスク パラメータの調整など)を担当する専門チームを備えた SubDAO システムを構築します。

同時に、オープンソースのSDKツールキットもリリースされ、100以上のエコシステムアプリケーションの統合を目指します。固定金利デリバティブやオプションヘッジといった革新的なシナリオのサポートに重点を置き、Sparkエコシステムの堀を築きます。

( 3 ) 2027年以降:実世界への大規模応用

長期的なビジョンは、グローバル資本市場のオンチェーン配信レイヤーになることです。

従来の証券会社と協力し、株式や ETF などの従来の証券を担保として使用できるようにします。

機関ユーザーが MiCA や SEC などの規制要件を自動的に満たせるようにする「コンプライアンス出力モジュール」を開発します。

目標運用資産は500億米ドルに達し、そのうちRWAが60%を占め、DeFiの収益は従来の金融市場と深く結びつくことになります。

IV. 結論

1.核となる結論

Sparkプロトコルは、DeFi 3.0時代のインフラの進化を象徴しています。その核となるイノベーションは、アルゴリズム駆動による最適なクロスチェーン資本配分を実現することです。このプロジェクトの最大の強みは、MakerDAOエコシステムの高い流動性(65億米ドルのSky準備金)と成熟したRWAチャネル(38.6億米ドルの実資産を運用)であり、激しい競争が繰り広げられる分散型レンディング市場において二重の堀を築きます。

製品アーキテクチャの観点から見ると、Sparkは貸付、貯蓄、流動性管理という3つの主要機能を統合し、「預金-配分-収入」という完全な閉ループを形成することに成功しています。特に、プロトコルの中核となるSLL(Spark Liquidity Layer)は、クロスチェーンファンドのリアルタイム配置を最適化することで、ステーブルコインファンドの利用率を従来のプロトコルの3倍以上に向上させました。データによると、2025年6月の市場変動時においても、SparkのAMMプールは年率64%の収益率を維持しており、このモデルの有効性を実証しています。

2.評価と投資アドバイス

プロジェクトの基礎と市場環境の包括的な分析に基づいて、SPK トークンについて次のように評価します。

Ø プラス要因(強気シナリオ):強固なファンダメンタルズ、実際のプロトコル収益、明確な成長軌道、そしてMakerDAOからの強力なサポートにより、SPKはDeFi優良銘柄の強力な競合となっています。長期的なバリュー投資を求める投資家にとって、SPKは無視できない質の高い投資対象です。

Ø リスクと課題(弱気シナリオ):投資家は潜在的なリスクを認識する必要があります。1)規制リスク:RWA の深い統合は、特に米国において、従来の金融規制の不確実性にさらされます。2)高評価リスク:エアドロップによって引き起こされる市場の熱狂により、上場初期段階でトークンが過大評価され、コールバックのリスクが生じる可能性があります。3)システミックリスク:プロトコルの複雑さにより、スマートコントラクトの脆弱性、オラクルの障害、および依存するサードパーティプロトコル(Ethena など)の潜在的な崩壊のリスクに直面します。

Ø 介入戦略:市場センチメントが最も高値を追いかけることは避けるべきです。市場センチメントが落ち着き、価格が下落するのを待ち、プロトコルのファンダメンタルズ(TVL、収益、ユーザー数の増加など)の検証に基づいて、一括でポジションを構築することができます。長期保有とプロトコルガバナンスおよびステーキングへの参加は、成長の配当を共有する最良の方法と言えるでしょう。

投資アドバイス:

Ø 短期(0~6ヶ月):中立かつ慎重な姿勢。トークンのインフレ圧力は大きく、エアドロップによる売り圧力はまだ完全に解消されていない。テクニカルな観点から見ると、0.05ドルは強い抵抗線を形成しており、上昇トレンドを確定するにはこれを突破する必要がある。

Ø 中長期(1~3年):積極的な配分。担保権設定・消滅メカニズムが2026年に完全施行されると、SPKはデフレサイクルに入る。TVL(月間5%の増加は健全な指標)の成長とRWA配分比率(40%が基準)に重点を置いた固定投資戦略を採用することが推奨される。

3.展望

Spark Protocolの台頭は、DeFi業界の進化を象徴する縮図です。今後、DeFiプロトコル間の競争は、単一の製品機能の競争ではなく、エコシステム間の包括的な対決へと発展していくでしょう。より多くのリソースを統合し、より強力なネットワーク効果を構築し、オフチェーンの真の価値と繋がることができるプロトコルが、競争の中で際立つでしょう。RWA、マルチチェーン流動性管理、そして持続可能なトークンエコノミクスは、次世代のDeFiブルーチッププロジェクトを定義する3つの柱となるでしょう。Spark Protocolはこれら3つの側面において常にリードしており、その今後の発展は私たちの継続的な注目と期待に値します。