2025 年を見据えると、市場に短期的または長期的な影響を及ぼす 7 つの主要分野があると考えています。ここでは、これらのセクターの動向を詳しく見ていき、どのサブセクターと地域が影響を受ける可能性があるのか、またその理由は何かを探ります。

1.ビットコインが金融の主流に

2024年は間違いなくビットコインの発展にとって重要な年となるでしょう。米国のビットコインスポットETFの公式立ち上げは、10年前のステーブルコインの誕生以来、ビットコインと従来の金融システムの統合における重要なマイルストーンです。この出来事は、ビットコインが成熟した資産として台頭したことを示すだけでなく、ビットコインを世界の準備資産として議論する流れを、少数のマニアの間での議論から主流のビジョンへと押し上げ、金融分野に新たな章を開くものでもあります。

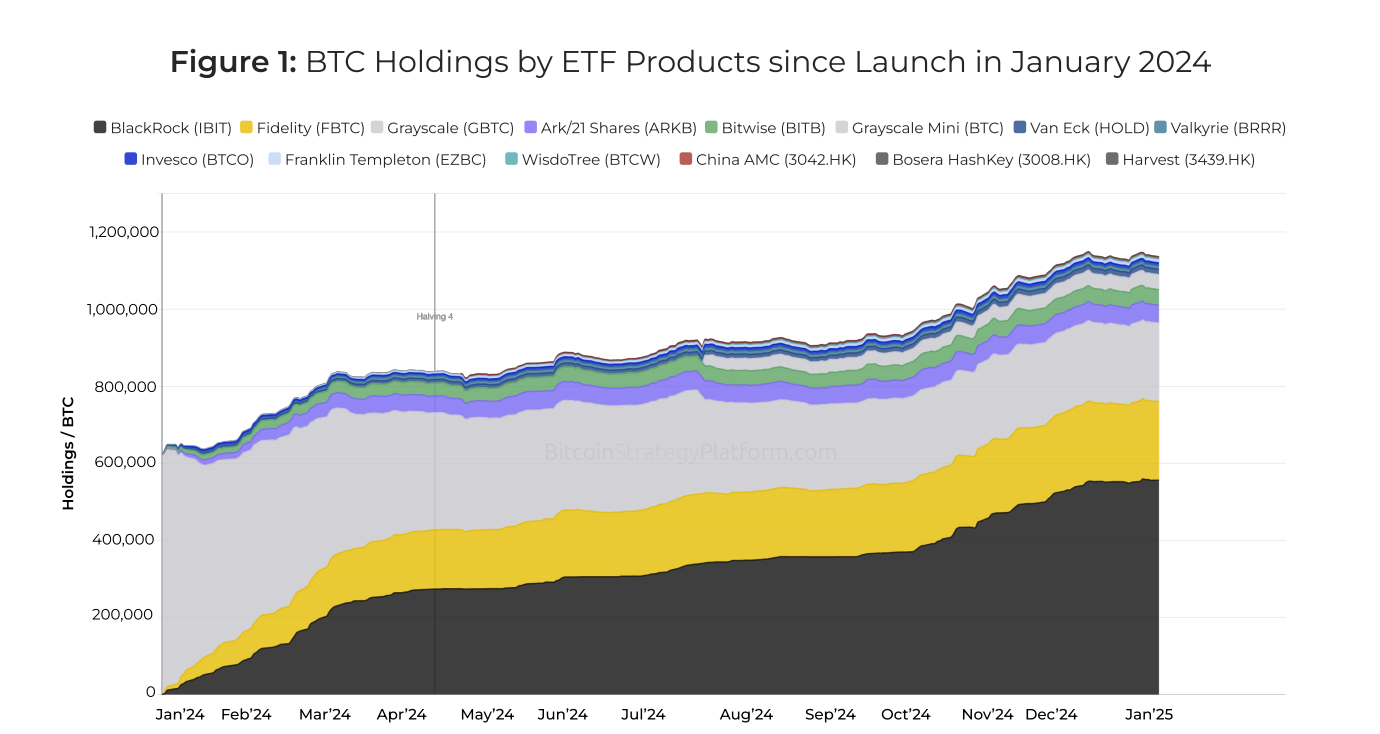

2024年、ビットコインは初めて10万ドルの水準を突破しました。これは、2024年に257,250ビットコインを蓄積したと報告されているStrategyなどの上場企業による買い漁りのおかげです。一方、新たに承認された米国のスポットビットコインETFは、2024年までに50万ビットコイン以上を蓄積する予定です。グレイスケール・ビットコイン・トラストが以前保有していた619,000ビットコインと合わせると、ETF商品が保有するビットコインの総数は現在100万を超えている。

さらに、7月のビットコイン・ナッシュビル・カンファレンスでのドナルド・トランプ大統領の演説以来、国家のビットコイン戦略に関する議論は世界中で急速に熱を帯びている。

ビットコインは政策刺激策の下で引き続き上昇している。ほとんどのアナリストは、現在の強気相場が2025年まで続き、第3四半期にピークを迎えると予想している。しかし、世界経済には依然として不確実性があり、世界的な不況が発生した場合、ビットコインはサイクルの頂点に近づく可能性があります。こうした景気後退の警告サインとしては、ドル高、債券利回りの低下、米国の雇用統計の悪化などが考えられる。

分析する

長年にわたり、ビットコインは比較的停滞しており魅力のない資産と見なされることが多かったが、それに比べると近年台頭してきたアルトコインはよりダイナミックに見えてきた。しかし、2024年にはビットコインが業界の注目の的に戻り、その変化は主に幅広い注目を集めている3つのトレンドに反映されています。まず第一に、ビットコインエコシステムの発展は新たなクライマックスに達しました。新しいサイドチェーンが立ち上げられ、ビットコインのステーキング技術が利用されるようになりました。さらに、ビットコインのメインネット上で初めてZK耐性も検証されました。

第二に、米国のビットコインスポットETFとその関連オプションの開始と取引により、ビットコインは伝統的な資本市場の注目を集め、運用資産(AUM)は110万ビットコインを超え、約1,000億ドルに相当します。これにより、ビットコインは世界で最も流動性の高い資本プールと完全に統合されます。

最後に、米国の戦略的ビットコイン準備金に関する議論が熱を帯びるにつれ、「ビットコイン第一」という主張が主流の政治領域に入り込んできた。ビットコインは、堅牢な新しい通貨システムの基盤として徐々に真剣に受け止められるようになっています。

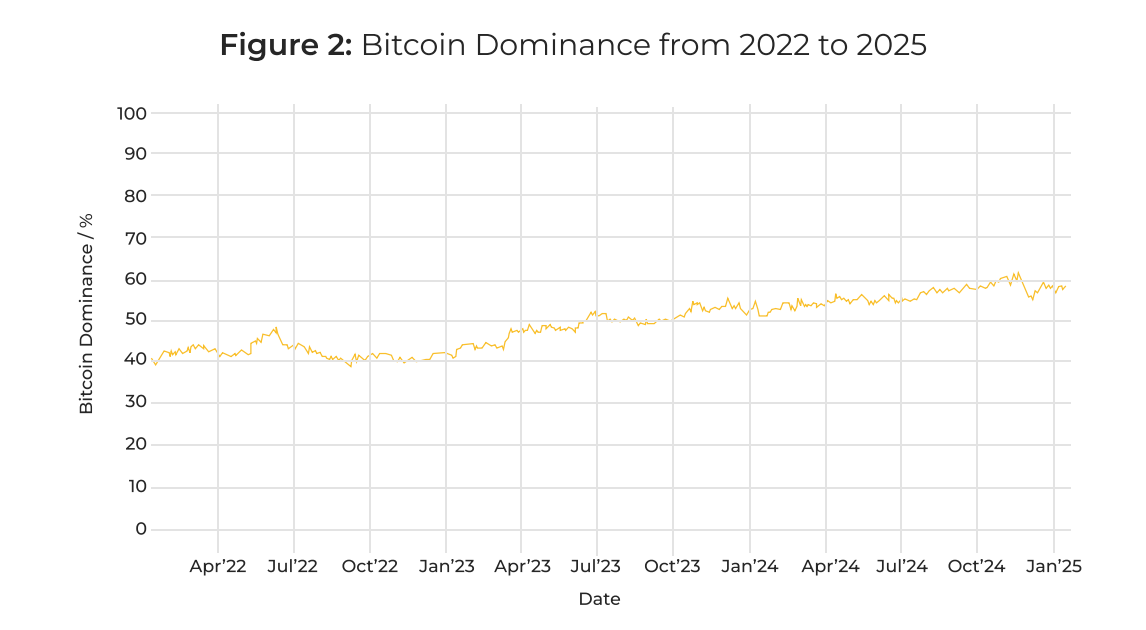

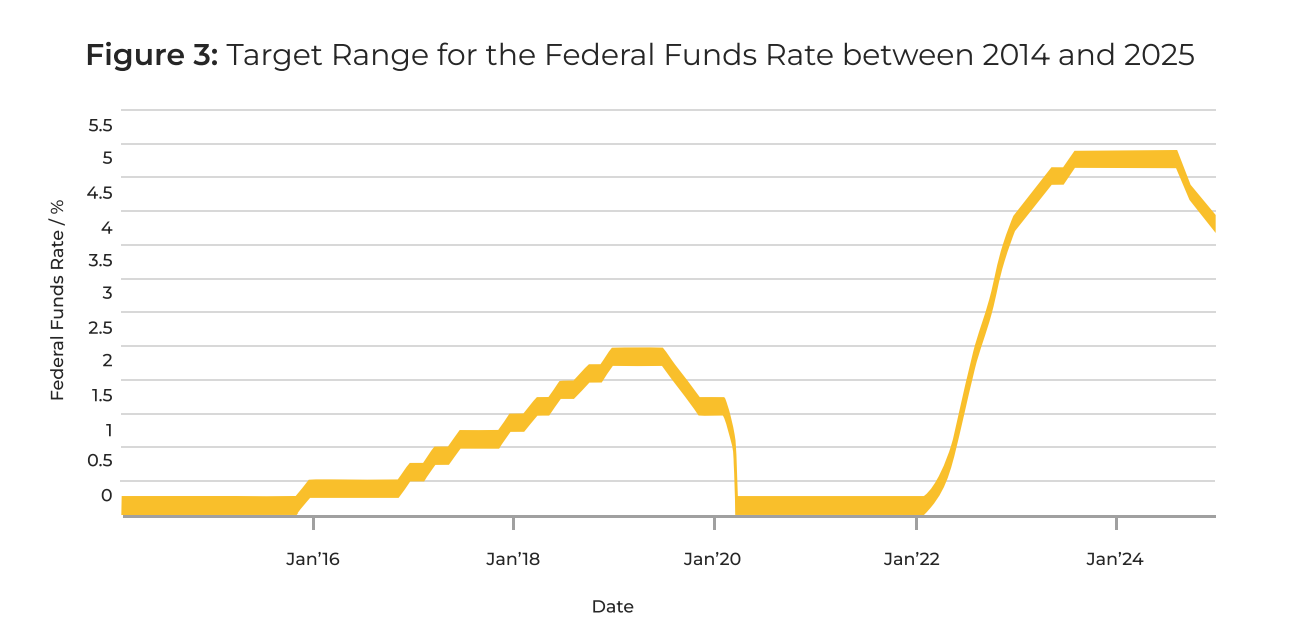

開発サイクル全体を通じて、ビットコインの優位性は2022年末に始まった長期的な上昇傾向を継続しました。この傾向は、ビットコインに対する投資家の新たな関心に加え、2022年1月に始まった世界的な金融引き締めサイクルに起因していると広く考えられており、これにより米国の政策金利は5.5%にまで押し上げられた。

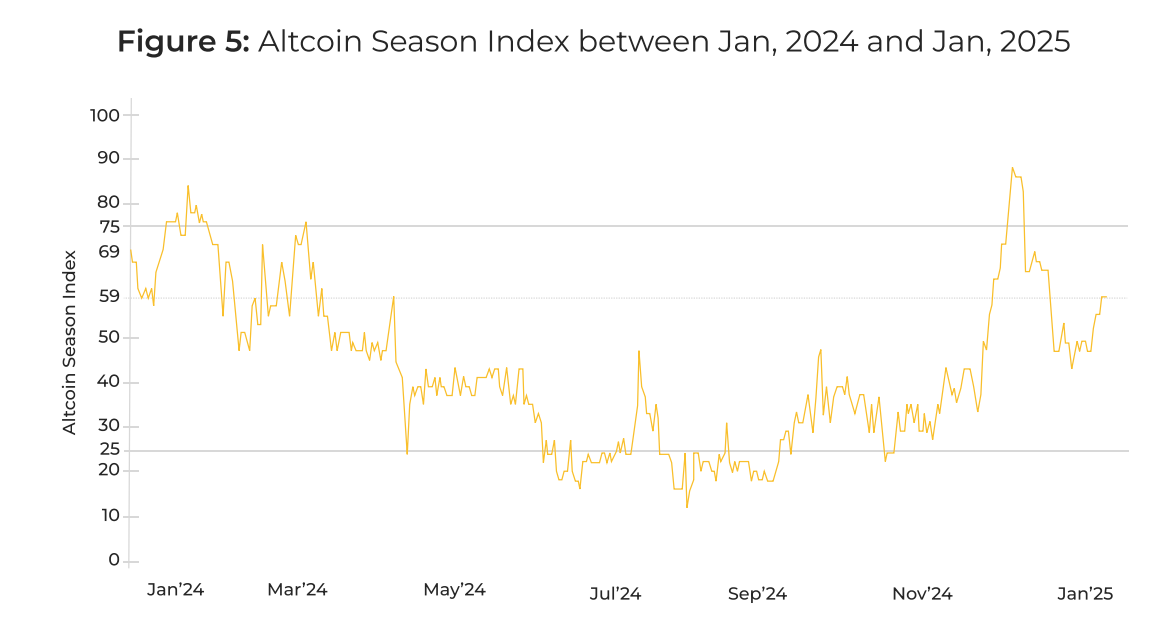

本稿執筆時点では、ビットコインの上昇は天井に達したようだ。現在、ステーブルコインだけで暗号通貨市場全体の時価総額の17.5%を占めており、ビットコインの市場シェアは60%近くに達しています。しかし、インフレが持続的に高止まりして金利が高止まりしたり、世界経済がハードランディングを経験したりすると、ビットコインの優位性は高いままとなり、待望のアルトコインへのローテーションは起こりそうにありません。 12月前半には、市場は本格的なアルトコインシーズンを強く期待していたが、ビットコインの市場シェアが55%から58%に回復したため、この期待は徐々に薄れていった。

2. アルトコイン:本格的な流行には時間がかかる

2024年、アルトコイン市場は多くの課題を経験しました。今年、ビットコインが機関投資家の資金の大半を吸収した一方で、ミームコインは個人投資家の注目を集めている。しかし、ビットコインが優勢だった7か月後、12月初旬に市場は一時的にアルトコインの季節に入りました。しかし、ビットコインの市場支配率は、11月中旬に61%の高値に達した後、わずかに低下しただけです。これは、市場がまだアルトコインが優勢な状況に完全に移行していないことを示唆しています。

データによると、アルトコイン(ステーブルコインを除く)の総市場価値は2024年に76%増加し、2021年には過去最高値を更新しました。この成長は主に大型コインの好調なパフォーマンスによるもので、ミームコインはすべてのアルトコインカテゴリーの中で最大の上昇を記録した。 DeFiLlamaが追跡した900のミームコインによると、加重平均収益率は1,600%を超えており、2024年のミームコインの優れたパフォーマンスを示しています。ビットコインの市場における優位性は弱まっているものの、市場全体の構造は根本的に変わっておらず、アルトコインが完全に爆発的に成長するにはしばらく時間がかかるだろう。

分析する

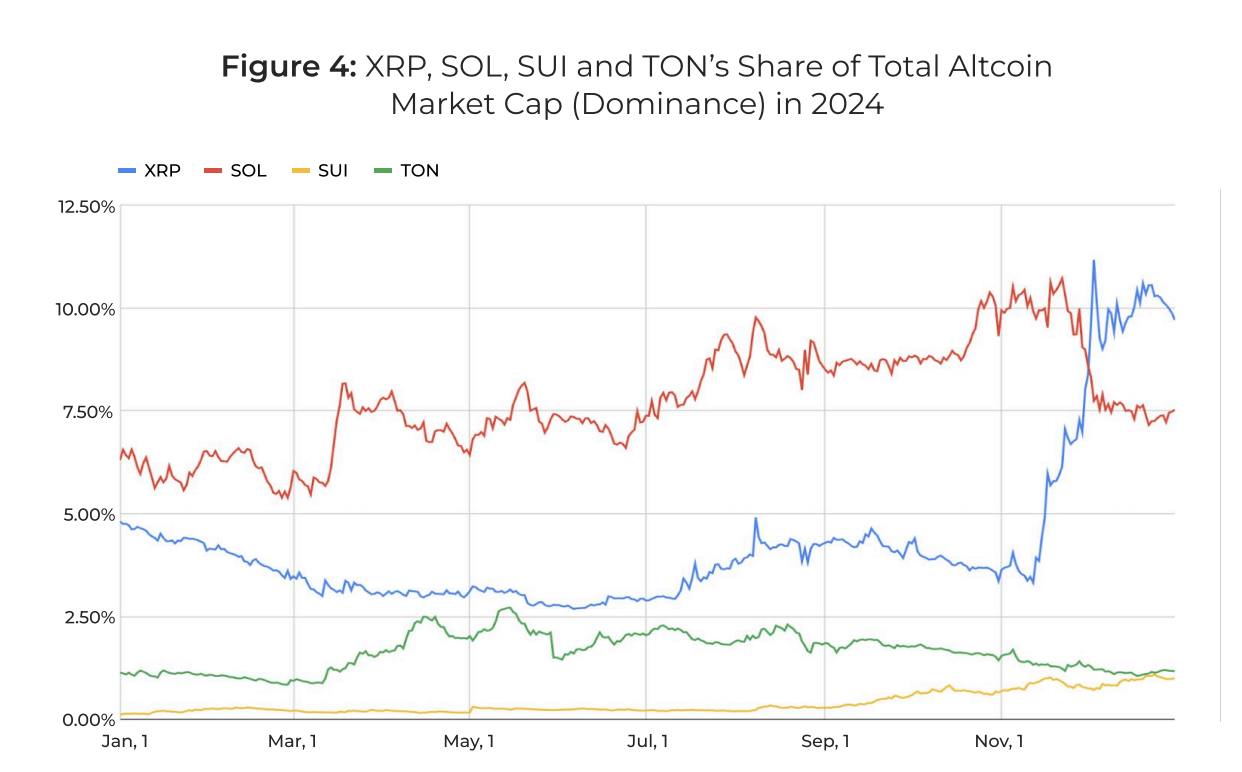

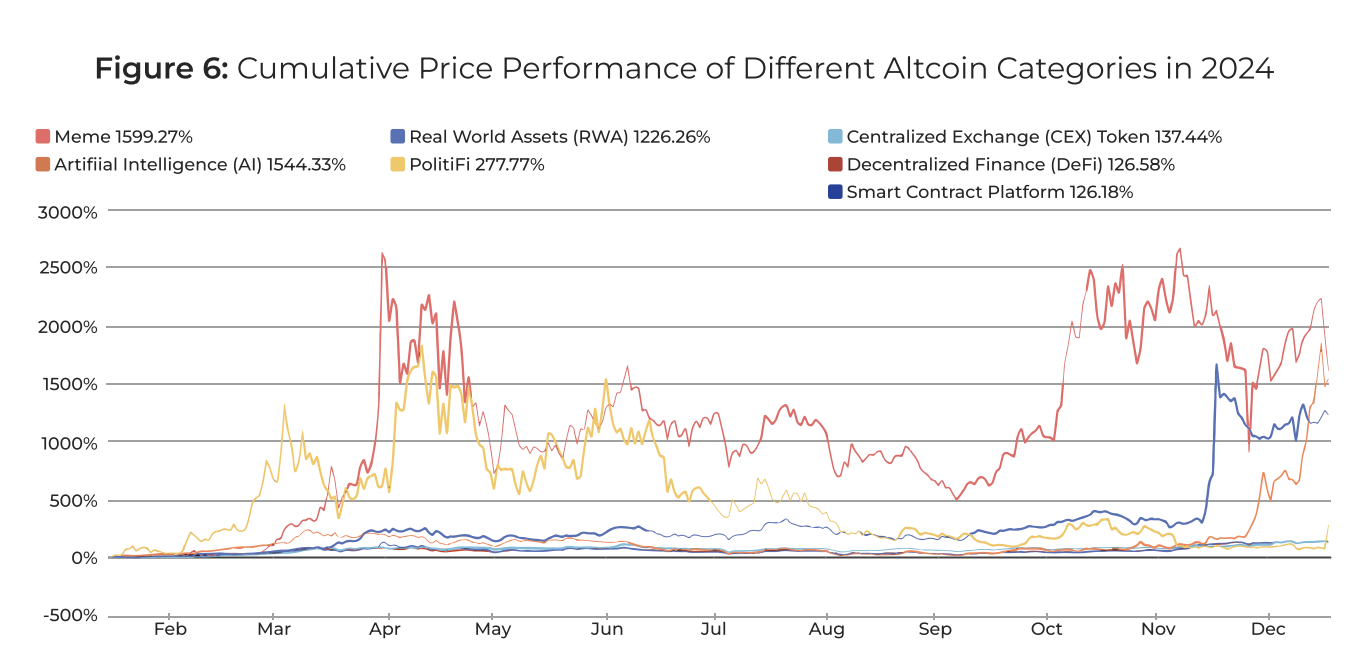

このミニアルトコインシーズンの到来は、主に大型コイン、特にSolana(SOL)、Ripple(XRP)、Sui(SUI)、The Open Network(TON)の好調なパフォーマンスによるものです。 Solana、Sui、TONは多数のミームコイントレーダーと個人投資家を引き付け、オンチェーンアクティビティの大幅な増加につながりました。一方、XRPはトランプ大統領の選出を受けて300%急騰した。

この強力なパフォーマンスに牽引されて、これらのトークンは大幅な価格上昇を達成し、より広範なアルトコイン市場に対する優位性を高めました。また、数十億ドルの評価額を持つ新しいトークンもいくつか登場し、2024年末までにビットコインの支配率がわずかに低下する原因となるでしょう(例:HYPE、ENA)。

セクター分析の観点から見ると、ミームコインは2024年に最もパフォーマンスの高いアルトコインカテゴリーです。時価総額加重計算に基づくと、900 ミームコインの年初来価格パフォーマンスは 1,600% を超えています。ただし、この数字には、Pump.fun や Moonshot などのプラットフォーム上で失敗した多数のプロジェクトは含まれていません。 Pump.fun で発行された 520 万トークンのうち、98% が失敗し、ゼロになりました。

それにもかかわらず、暗号通貨全体の時価総額におけるミームコインのシェアは3%近くにまで上昇しました。この割合はまだ比較的小さいですが、ミームコインは個人投資家から大きな注目を集めています。

個人投資家がミームコインとビットコインに注目し、機関投資家の資金の大部分を吸収した一方で、テクノロジー主導のベンチャー支援プロジェクトは大幅に遅れをとった。分散型金融(DeFi)であれ、スマートコントラクトプラットフォームであれ、全体的なパフォーマンスはビットコインより劣ります。アルトコインの伝統的な指標であるイーサリアム(ETH)は、スポットETFの立ち上げにもかかわらず、ビットコインに大きく遅れをとり続けています。これらのプロジェクトのパフォーマンスが低迷している理由としては、イーサリアムの市場パフォーマンスの低さ、オンチェーン活動の欠如、マクロ経済環境の厳しさなどが挙げられます。さらに、ベンチャーキャピタルが支援するプロジェクトも、個人投資家が長期のロックアップ契約と大規模なロックアップ解除に不満を募らせているため、全体的な動向が悪化している。

3. RWAトークン化は2024年に85%増加し、従来の金融とブロックチェーンの架け橋となる

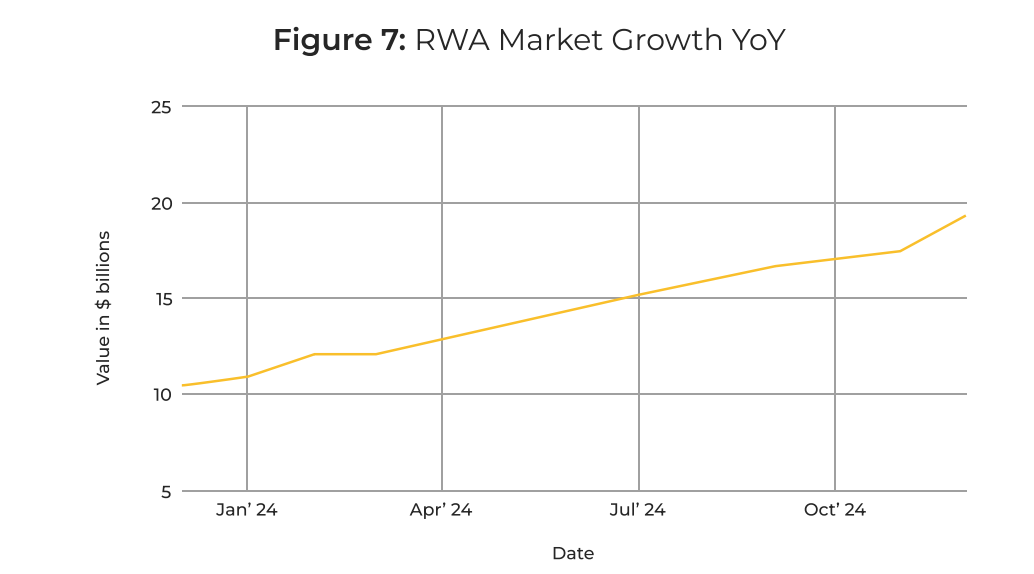

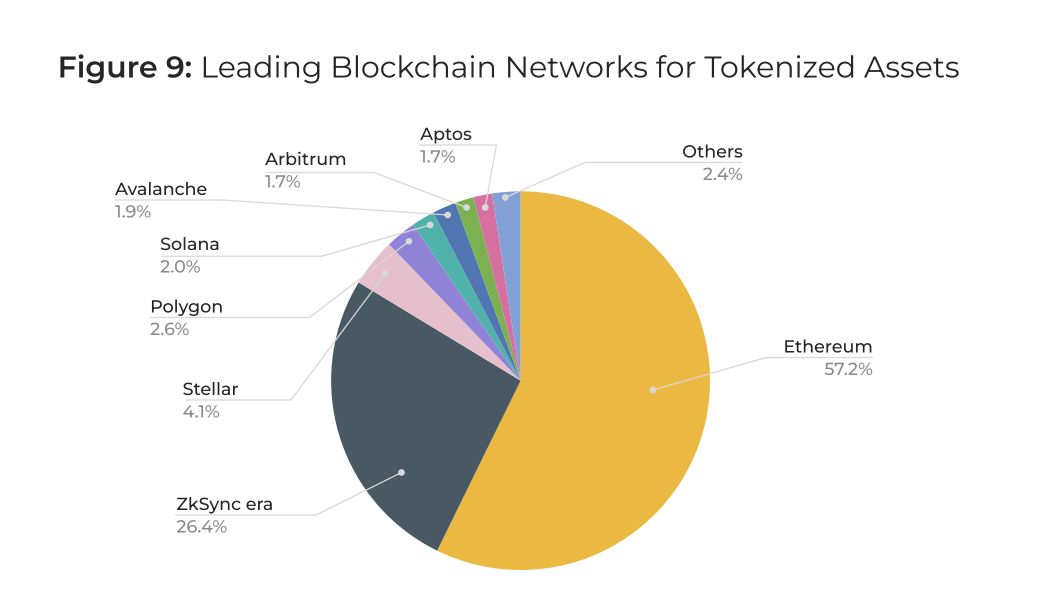

2024 年には、ブロックチェーン インフラストラクチャの継続的な進歩と機関による採用の増加により、現実世界の資産 (RWA) のトークン化市場が爆発的に成長するでしょう。トークン化された資産の総額は年間で85%増加し、190億ドルを超えた。この画期的な成長は、従来の金融 (TradFi) と分散型テクノロジーの深い統合における新たな段階を示しています。特に、トークン化されたクレジット、不動産、国債のトークン化の分野では、多数の新規発行プロジェクトが登場し、市場の成長を牽引する重要な原動力となっています。

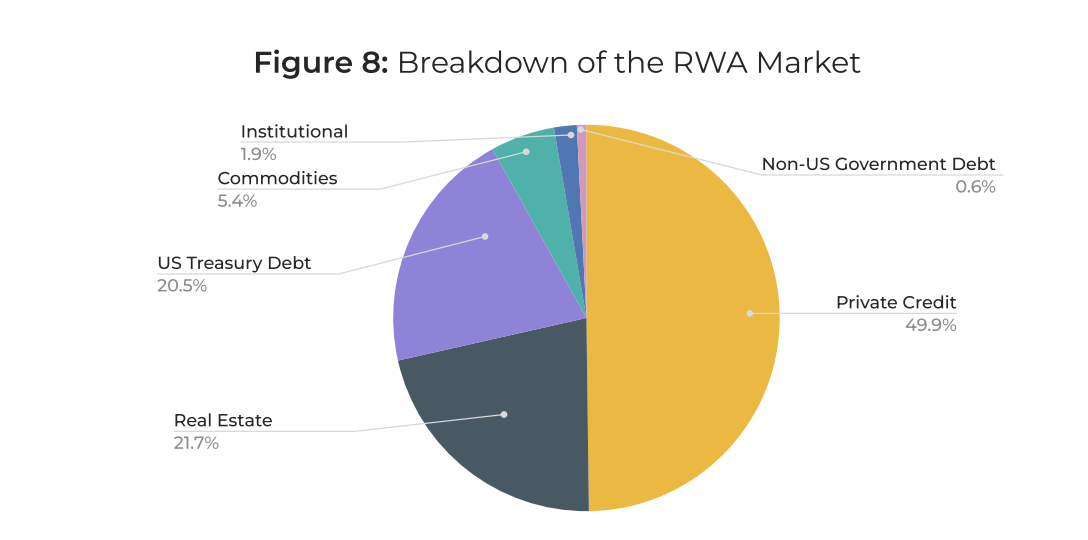

2024年には、RWAトークン化市場は大幅な成長を遂げ、総額は190億米ドルを超えました(ステーブルコインを除く)。その中で、民間信用が最も大きな割合を占め、国債のトークン化と不動産がそれに続きます。 Ethereum と ZKsync Era を合わせると、RWA トークン化市場の 80% 以上を占めます。

2024年、欧州投資銀行はイーサリアム上で1億ドル相当のトークン化されたデジタル債券を発行した。このプロジェクトは、準拠した高価値金融商品におけるブロックチェーン技術の実現可能性を実証します。

最新の市場予測によると、RWA トークン化市場は 2025 年までに大幅な成長を達成すると予想されています。 Bitwise は、RWA トークン化市場が 2025 年までに 500 億ドルに達すると予測しています。この成長は主に、トークン化された債券と不動産セクターの拡大によって推進されました。

2030 年までに、RWA トークン化市場が現在の年間複合成長率 (CAGR) を維持すれば、その規模は 1.3 兆ドルに達する可能性があります。この傾向は、伝統的な金融と暗号通貨市場の統合が加速していることを反映しているだけでなく、機関投資家によるRWAトークン化の幅広い認識も示しています。

分析する

2024 年には、RWA トークン化市場は大幅な成長が見込まれ、総額は 200 億ドルに近づきます。そのうち、トークン化された米国債の時価総額は39億ドルを超え、前年同期比で約400%増加し、市場成長の主な原動力となった。この成長は主に高利回り環境によって推進され、連邦準備制度理事会は2024年の大半を通じてフェデラルファンド金利を4.4%前後に維持し、短期国債の利回りを高く維持して多数の投資家を引き付けました。

したがって、トークン化された財務省短期証券(T-bill)は、特に安定したリスク調整後の収益を求める状況において、機関投資家と個人投資家の両方にとって非常に魅力的です。資産のトークン化と断片化により投資の閾値が大幅に下がり、従来の国債の最低購入要件が 100 ~ 10,000 ドルから、トークン化後は 10 ドル程度にまで下がります。この低い敷居の設計により、より多くの投資家が参加できるようになり、市場活動がさらに活発化します。

2024年には、規制の進展と機関投資家の関心の高まりにより、トークン化された不動産はアジアとUAEで大きな注目を集めるでしょう。日本では、ケネディクスが東京エリアの賃貸物件484件を対象に、第12回不動産セキュリティ・トークン・オファリング(STO)を成功裏に完了した。一方、三井物産デジタルアセットマネジメントは、17億円相当の住宅物件3件をトークン化した。アラブ首長国連邦のドバイでは、不動産大手のMAGがマントラと提携し、5億ドル相当の高級不動産をトークン化した。これらのプロジェクトにより、トークン化された不動産市場の総市場価値は大幅に増加し、前年比 50% 増の 40 億ドルを超えました。

技術の進歩も RWA トークン化を強力にサポートします。イーサリアムの「カンクン」アップグレード(EIP-4844、または「プロトダンクシャーディング」を導入)とレイヤー2ネットワークのさらなる最適化により、オンチェーントランザクションコストは2023年と比較して50%以上削減されました。これにより、トークン化された資産の発行と取引がよりスムーズになり、RWA の二次市場での活動が大幅に改善されました。 Securitize などのプライベートクレジットに重点を置いたプラットフォームは、2024 年にセカンダリー市場で 10 億ドル以上の取引高を生み出すと報告しています。

4. DePinとAIは爆発的に成長しているが、DeSciは遅れをとっている

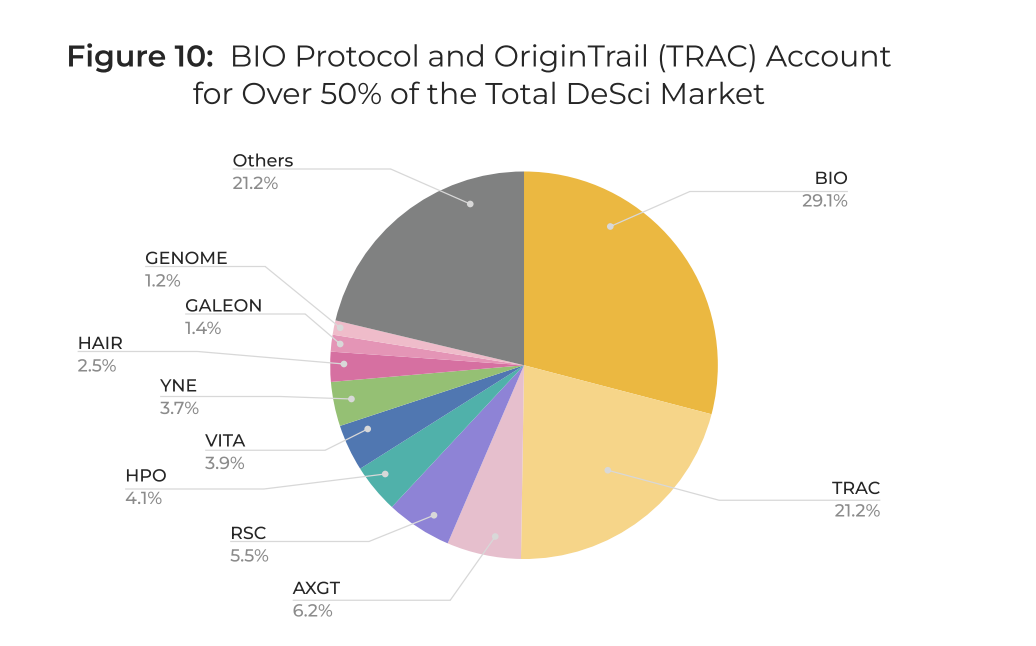

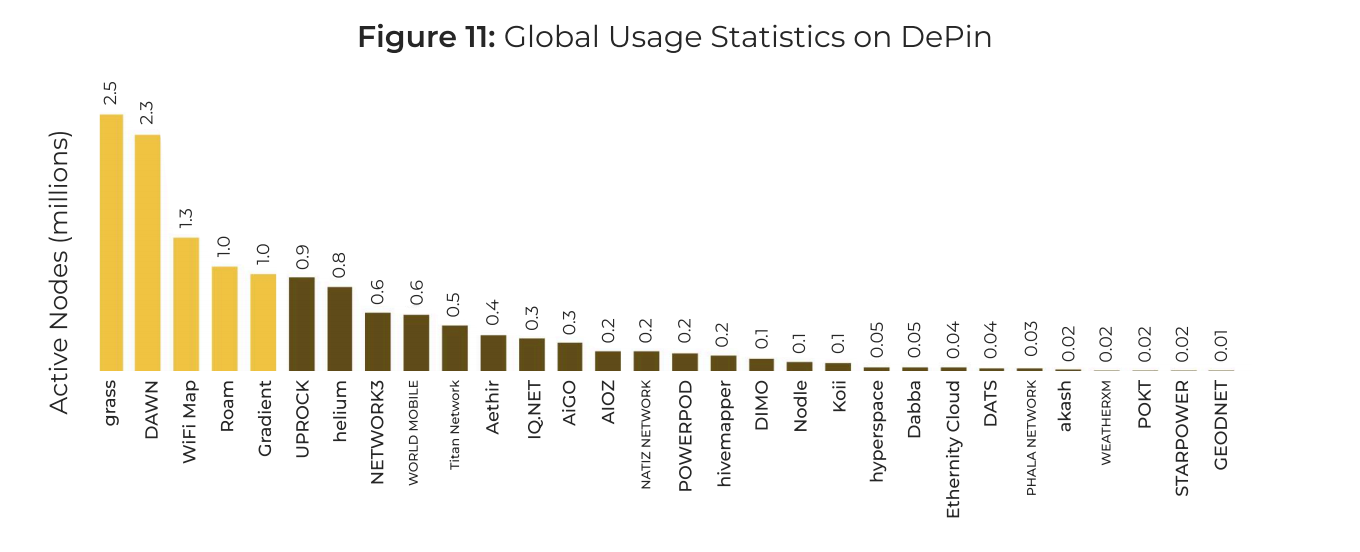

2024年には、DePIN(分散型物理インフラストラクチャネットワーク)プロジェクトの収益は100倍以上増加し、年間5億ドルに達するでしょう。 DePINデバイスの総数は1,300万台を超えました。一方、AIエージェントの市場価値は第4四半期に222%増加し、10月の48億ドルから12月には155億ドルに上昇した。 3 つの新興技術分野のうち、DeSci (分散型科学) の成長は最も遅いです。現在この分野を支配している上位 2 つのプロジェクト、BIO Protocol と OriginTrail は、この分野の総市場価値の 50% を占めています。

応用シナリオがより明確になれば、新興技術は2025年に主流産業とより深く統合されるでしょう。 AI と DePIN の組み合わせなどのクロスドメインイノベーションは、最高の成長機会を提供するため、主流となる可能性が高いです。 AIエージェントはコンテンツ作成において重要な役割を果たし、DePINネットワークはRWA市場に拡大するだろうが、DeSciは従来の学界からの抵抗に遭遇するかもしれない。

分析する

2024年、DeSci分野は影響力を拡大し続け、BIO ProtocolとOriginTrail(TRAC)の時価総額はそれぞれ4億4,000万ドルと3億2,000万ドルに達しました。両社は、DeSci分野の市場シェアの50%以上を占めており、その市場価値は総額約14億3,000万米ドルに上ります。コミュニティ活動を促進するために、BIO プロトコルはキュレーション システムを使用して、コミュニティ メンバーが投票してサポートするプロジェクトの優先順位を決め、最も有望で重要な科学的取り組みにリソースが確実に流れるようにします。

このモデルは、中央集権的な機関への依存を減らし、科学データを共有および検証するためのより透明性が高くアクセスしやすいシステムを構築することを目的としています。 OriginTrail の分散型ナレッジグラフは、サプライチェーン管理や AI 駆動型アプリケーションで広く採用されています。これらのプロジェクトの評価額の上昇は、ブロックチェーン・インフラストラクチャを通じて科学研究の未来を再構築するDeSciの可能性に対する認識の高まりを反映しています。

DeSci は大きな可能性を秘めているものの、インセンティブ メカニズムと資金調達構造の問題により、2024 年までにニッチ市場の限界から抜け出すことは難しいでしょう。典型的な例は、トークンインセンティブメカニズムを通じて研究者が研究成果を収益化できるように支援することを目的とした分散型科学プラットフォームである ResearchHub です。

ネイチャー誌は、査読者の中には、学術界よりもリサーチハブでより多くの収入を得ている人もいると指摘した。このプラットフォームはトークンインセンティブメカニズムを通じてさらなる活動を奨励しますが、このモデルは研究の質を向上させるというよりも参加を促進することに重点を置いています。これにより、金銭的利益のために学術基準が無視される可能性があるという懸念が生じている。

資金の制約も DeSci の拡大を妨げている。 AminoChain のようなプロジェクトは 500 万ドルを調達し、LabDAO は 360 万ドルの資金を調達しましたが、これらの数字は従来の研究開発コストと比較すると見劣りします。デロイトは、市場で成功する保証のない新薬の開発には最大23億ドルの費用がかかる可能性があると見積もっている。

確立された知的財産の枠組みの中で運営され、大規模な機関投資家からの資金提供を受けているバイオテクノロジー企業や製薬企業とは異なり、DeSci は不安定なトークン市場と分散型コミュニティの資金提供に依存し続けています。このため、医薬品開発や大規模な物理学実験など、長期にわたる資本集約的な研究には適していません。

それでも、DeSci は、特に機関からの資金援助を得るのが難しい分野における、小規模で初期段階の研究プロジェクトにとって価値のあるものとなる可能性があります。 DeSci は、リソースをクラウドソーシングし、データ アクセスを分散化することで、独立した研究室、オープン ソースの医薬品発見、従来のモデルでは見過ごされがちな資金不足の研究分野をサポートすることができます。トークンベースの資金調達は大規模な助成金に取って代わるものではないかもしれませんが、研究者にとって、学界や企業の研究開発以外で新たな資金調達手段を探す代わりの手段となります。

同様の分散型ファイナンスモデルが DePIN の急速な拡大を推進しており、この分野の接続デバイスの数は 2024 年までに 1,300 万台を超えると予想されています。 20 以上のプロジェクトには 100,000 個のアクティブ ノードがあり、5 つのプロジェクトには 100 万個を超えるアクティブ ノードがあります。

この成長により、Pantera、Multicoin Capital、Coinbase などの大手機関からのサポートとベンチャーキャピタルが集まりました。 Borderless Capital の 1 億ドルの DePIN ファンドは Peaq と Solana Foundation の支援を受けており、分散型インフラへの信頼をさらに高めています。 Render Network は、分散型 GPU コンピューティング サービスを提供する主要な DePIN プロジェクトの 1 つとなり、市場価値は 35 億米ドルを超えています。一方、ヘリウムネットワークも急成長を遂げ、第3四半期末までに米国のモバイル通信事業者から88,000GBのデータを処理し、10,202%の増加となった。同社のヘリウム・モバイル・サービスも大きな進歩を遂げ、無制限の通話とテキストメッセージに11万6000人のユーザーが登録した。

もう一つの著名なプロジェクトである Grass は、ユーザーが AI モデルのトレーニングに使用されていない帯域幅を収益化できるようにすることで、分散型インターネット共有インフラストラクチャを拡張します。 2024年末までに、GRASSは250万を超えるユーザー実行ノードを持ち、大規模なエアドロップイベントを開始して、トークン供給の10%を150万人のユーザーに配布し、GRASSトークンを317%以上増加させました。

DePIN はデジタル インフラストラクチャに加えて、特に電気自動車の充電ネットワークなど、従来の産業の改革にも着手しています。テスラ独自のスーパーチャージャー ネットワークとは対照的に、チャージポイントやエレクトリファイ アメリカなどの企業は、複数の投資家やパートナーが充電ネットワークに資金を提供し、拡張できる DePIN モデルを採用しています。この分散型アプローチにより、充電ステーションのより広範な分散が保証され、EV 所有者のアクセス性が向上し、よりバランスのとれた競争力のある市場が生まれます。

DePIN がインフラストラクチャの再構築を開始するのと同時に、AI エージェントが 2024 年に自動化の分野に革命をもたらします。わずか数か月で、AI エージェントの市場価値は第 4 四半期に 222% 上昇し、155 億ドルに達しました。 Solana はこのトレンドに乗って急速に注目を集め、市場の 56.48%、つまり 84 億 4,000 万ドルを獲得しました。

その中でも、Virtuals.io は AI エージェント プロジェクトの中で最も成功した事例の 1 つとなっています。このプラットフォームは、共同所有モデルを組み込んだ AI エージェント スタートアップ プラットフォームを立ち上げました。ユーザーは、プラットフォーム上でエンターテインメントに重点を置いた AI エージェントを作成、展開、トークン化することができ、各エージェントは専用のトークンによってサポートされます。プラットフォームは、初期プロキシオファリング(IAO)を通じて、ユーザーが購入、取引、ガバナンスに参加できるネイティブトークンを10億発行しました。

このシステムは、最高のパフォーマンスを発揮した AI エージェントに仮想トークン報酬を発行することで、コミュニティ ユーザーに AI 開発のインセンティブを与えます。 Virtuals.io プラットフォームで最も成功した AI エージェントの 1 つである Luna は、完全に自律的なインフルエンサーになりました。 AI を活用したコンテンツを生成し、ユーザーと継続的に交流することで、50 万人を超える TikTok フォロワーを獲得しました。

Luna の成功は、Virtuals.io のビジネス モデルの強力な証拠となります。これは、AI エージェントがアフィリエイト マーケティング、ブランド スポンサーシップ、トークン買い戻しメカニズムを通じて継続的な収益を生み出すことができることを示しています。

5.暗号通貨株: パフォーマンスはまちまち

2024年の暗号通貨株のパフォーマンスはまちまちです。一部の企業の株価はビットコインを上回っているが、他の企業は大幅に下回っている。マイクロストラテジーの株価は、積極的なビットコイン投資戦略のおかげで400%急騰し、業界で最も著名な「ダークホース」となった。マラソンデジタルもマイクロストラテジーの戦略を模倣して目覚ましい成果を上げ、転換社債を発行して10億ドルの資金を調達することに成功した。

しかし、ビットコインの半減期後、ほとんどのマイニング企業の業績は芳しくありません。 2025年を見据えると、暗号通貨業界の見通しは、マクロ経済状況とトランプ政権が支援政策を導入するかどうかに大きく左右されるだろう。

トランプ大統領が仮想通貨に友好的な姿勢を維持し、規制障壁を減らす政策や法案を積極的に推進すれば、仮想通貨マイナーや関連企業の株価は改善すると予想される。さらに、再生可能エネルギーへの世界的な移行が加速するにつれ、持続可能な開発戦略を採用するビットコインマイニング企業は、2025年にさらに多くの投資を引き付け、より良い財務実績を達成する可能性があります。

分析する

マイクロストラテジーは積極的なビットコイン投資戦略で目立ち、株価は約400%上昇した。同社は戦略的な負債ファイナンスとビットコインの蓄積を通じて、多数の投資家の注目を集めることに成功しました。

さらに、ヘッジファンドはマイクロストラテジーの転換社債を裁定取引に利用することが増えており、株式を空売りすることでその原資産の変動から利益を得ている。これは、同社の業績がビットコインの価格と密接に結びついており、機会とリスクの両方をもたらしていることを示唆している。

マラソンデジタル(MARA)は、マイクロストラテジーの負債ファイナンス戦略に従う最初のビットコインマイナーです。同社は10億ドルの転換優先債を発行し、ルール144Aの私募により9億8000万ドルの純収益を調達した。

資金配分に関しては、1億9,900万ドルが2026年に満期を迎えるMARAの転換社債2億1,200万ドルの返済のための借り換えに使用され、残りの資金はビットコインの買収、戦略的拡大、債務返済に使用された。現金または株式に転換可能な転換社債は、MARAの株価に対して42.5%のプレミアムで発行された。

さらに、MARAは収益を生み出しコストを管理するために、貸付プログラムを通じて7,377ビットコイン(準備金の16%)を投入した。 2024年には、このプログラムにより第3四半期に390万ドル、上半期に480万ドルの収益が得られ、運営コストの賄いに貢献しました。

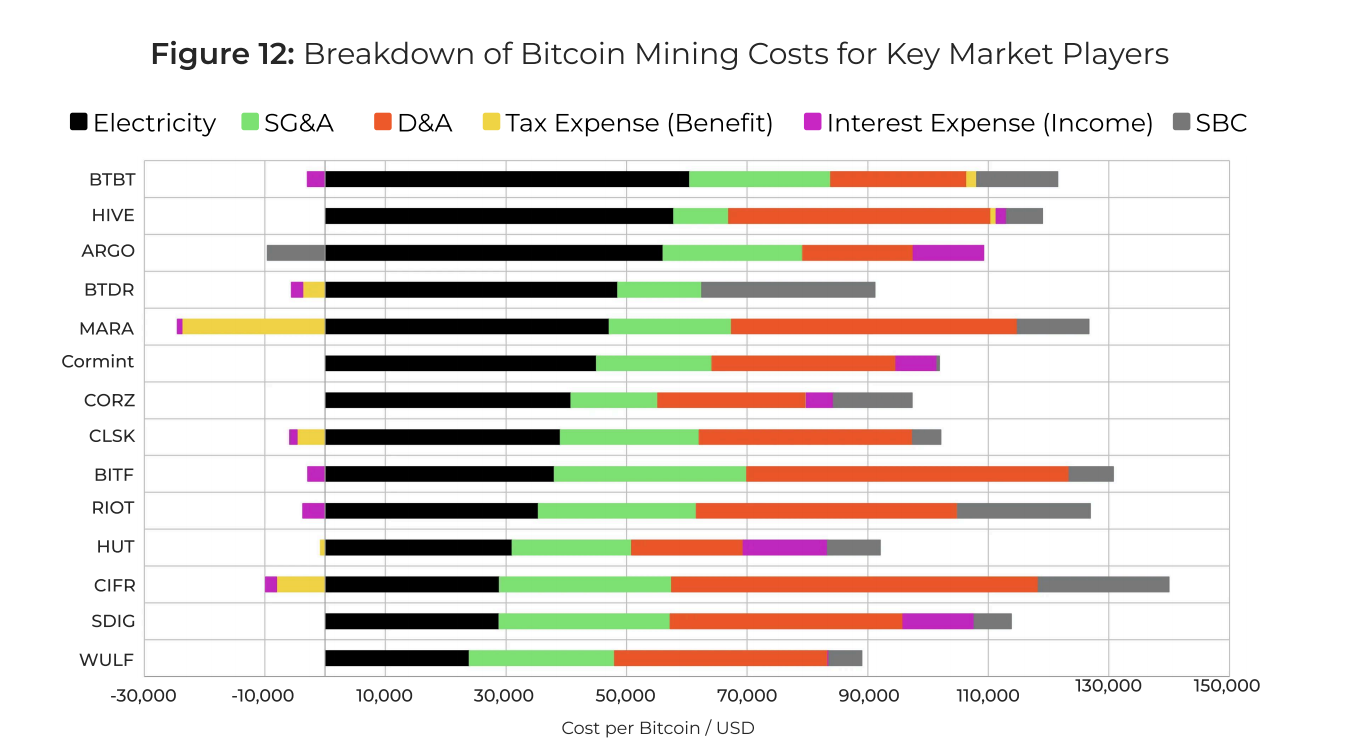

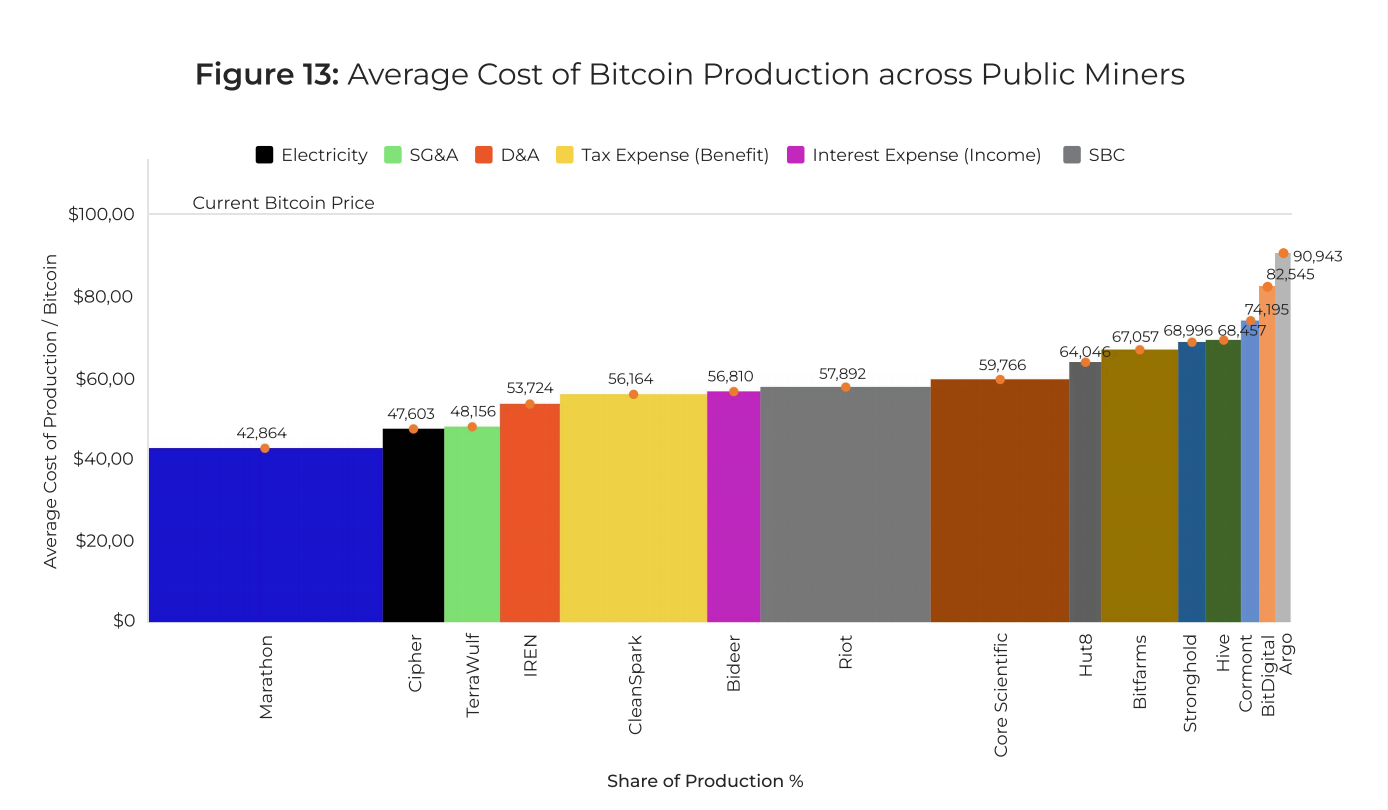

しかし、競争が激化し、コストが上昇するにつれて、ビットコインマイナーの収益性はより困難になりつつあります。 2024年第3四半期には、ビットコインマイニングのコストが大幅に増加し、加重平均現金コストは第2四半期の49,500ドルから13%増加して55,950ドルに達しました。減価償却費や株式報酬などの非現金コストを考慮すると、ビットコイン1個あたりの総コストは106,000ドルに跳ね上がります。

ビットディア・テクノロジーズとビットファームズは、コストの上昇とビットコインの半減期が事業と戦略目標に打撃を与え、2024年に厳しい課題に直面することになる。しかし、株価の動向は大きく異なります。

ビットディア・テクノロジーズは2024年第3四半期に5,010万ドルの純損失を報告したにもかかわらず、株価は165%以上上昇しました。同社の電気料金は1メガワット時当たり32ドルから41ドルに上昇し、研究開発費はSEAL02チップの開発により2,480万ドルに急増した。こうした圧力により、粗利益率は 24.2% から 4.5% に低下し、財務上の圧力がさらに悪化しました。

一方、ビットファームの株価は大打撃を受け、今年に入って48.4%下落した。 2024年には運用コンピューティング能力が97%増加したものの、予想外の経費増加により収益は減少した。

収益が30%増加したにもかかわらず、ビットファームの粗利益率は38%に低下し、営業費用は前年比230%増加した。これにより純損失は3,660万ドルに拡大し、2023年第3四半期の1,650万ドルの損失から大幅に増加した。ビットディアと同様に、ビットファームズも収益性低下の主な理由として、電気料金の上昇とネットワークマイニングの難易度の上昇を挙げた。

同社は回復に向けて、2025年初頭までに18,853台のマイニングマシンをBitmainのS21 Proモデルマイニングマシンにアップグレードする予定だ。さらに、ビットファームズは、ペンシルベニア州にある総設備容量165メガワットの発電所2基を含むストロングホールド・デジタル・マイニングの買収に1億2500万ドルを費やした。こうした困難にもかかわらず、ビットファームは依然として7,260万ドル相当のビットコインを保有しており、総流動性は1億4,600万ドルを維持しており、コスト上昇に対する緩衝材となっている。

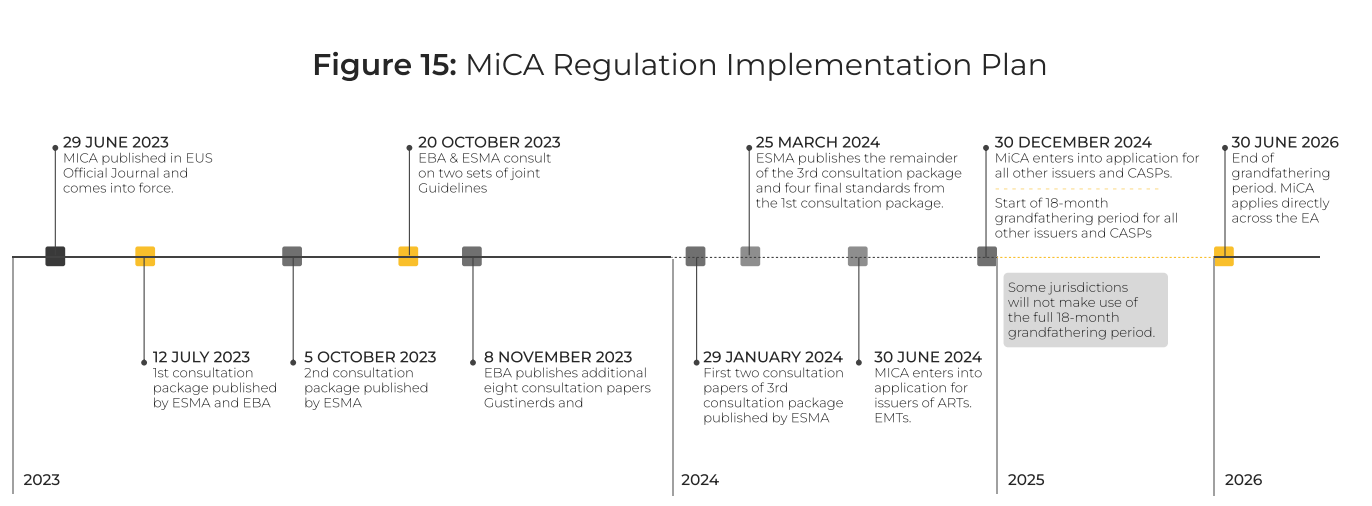

6.暗号通貨規制:MiCAがEUの状況を一変させ、米国が新たなビジネスフレンドリーな道を開く

EU では、MiCA (暗号資産市場法) フレームワークの実装により、加盟国全体で一貫した厳格なコンプライアンス基準が導入されました。新しい対策によりユーザーの匿名性が失われ、すでにコンプライアンス部門を持つ大企業にとってはより有益となるが、中小企業にとっては大きな追加コストがかかる。米国では、証券取引委員会(SEC)はゲイリー・ゲンスラー氏の退任以来、仮想通貨企業に対する取り締まりを緩和しているが、金融イノベーション・技術推進法(FIT21)によりSECの権限が制限される可能性がある。これらの変化により、米国は新年に暗号通貨ビジネスにとってより魅力的な国となるだろう。

2025年までに、ヨーロッパの小規模な暗号通貨ビジネスは多くの課題に直面し、事業を海外に移転せざるを得なくなる可能性もある。 MiCAフレームワークの完全実施に伴い、EUは暗号資産サービスプロバイダーに対して、オフィスの設立、マネーロンダリング防止(AML)ガイドラインの遵守、マーケティング資料に関する規則の遵守など、より厳しい要件を課しています。これらの要件は市場に法的確実性と安定性をもたらしますが、コンプライアンスコストは中小企業にとって法外なものであり、ヨーロッパでの事業継続が困難になる可能性があります。

同時に、暗号通貨規制に対する米国の姿勢は徐々に友好的なものになってきている。 SECのゲイリー・ゲンスラー委員長の退任により、同氏の「強制型規制」のアプローチは終焉を迎え、新政権はより緩やかな規制政策を採用すると予想される。さらに、FIT21の進展により、SECの権限がさらに制限され、暗号通貨の規制権限がCFTCとSECの間で分散される可能性があります。これらの変化により、2025年には米国は暗号通貨ビジネスにとってより魅力的な国となるでしょう。

分析する

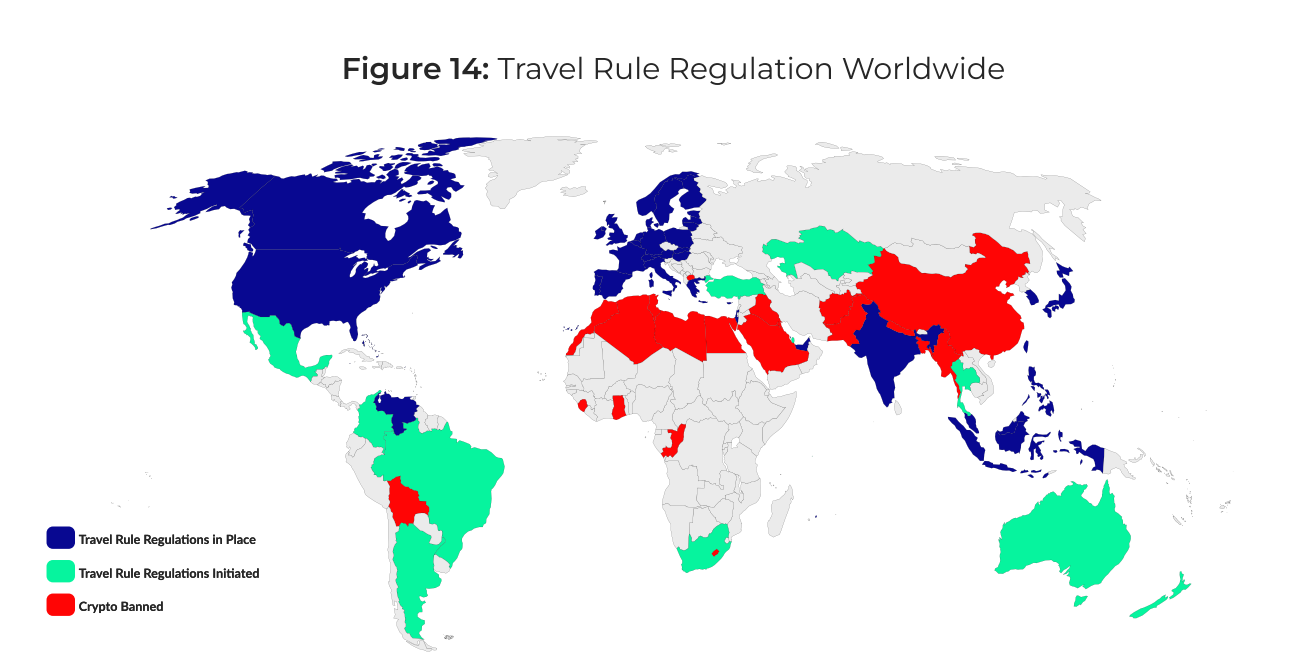

2024年12月30日より、仮想通貨取引に関する「トラベルルール」が欧州連合で正式に施行されました。この規則は、暗号資産サービスプロバイダー(CASP)がEU内で匿名の暗号通貨送金サービスを提供することを制限しています。 「トラベル・ルール」はもともと、米国財務省の一部門である金融犯罪取締ネットワーク(FinCEN)によって、より広範な原則として導入された。

MiCA は暗号化サービスを提供する機関に対して明確な要件を設定し、2024 年に EU での実装フェーズに入る予定です。 MiCA は、EU 加盟国全体で暗号通貨の規制枠組みを統一し、地域全体に単一のライセンスを提供することを目指しています。 MiCA に基づき、暗号資産サービスプロバイダーは EU 内にオフィスを設立し、運用上の通信要件を遵守し、データセキュリティ サービスを実装する必要があります。移行期間中、規制では、取引額に関係なく、CASP に対して預金者の氏名と住所、および追加の識別情報を提供し、受取人に関する関連情報を記録することも義務付けています。

この規則の実施にはコストがかかり、地域の小規模な CASP を危険にさらします。対照的に、米国、英国、スイス、カナダでは、「トラベルルール」は一定額以下の取引にのみ適用されます。今後、オーストラリアやメキシコなど多くの国が米国の圧力を受けて「トラベルルール」の導入を検討しており、このルールの適用範囲はさらに拡大される可能性がある。移行期間中、MiCA では各国が最大 18 か月の移行期間を選択できるようになり、その間、企業は引き続き既存の規制の下で事業を運営できます。ほとんどの国は少なくとも6か月の移行期間を選択しました。

昨年、ステーブルコインに対する規制の監視が世界的な潮流となった。欧州では、アルゴリズムステーブルコインはMiCAフレームワークによって禁止されているが、法定通貨に裏付けられたステーブルコインは流動性準備金によって完全に担保されることが求められている。さらに、ステーブルコインを発行しようとする主体は、ステーブルコインが上場される前に認可を受ける必要があります。この規制強化により、USDTやその他のステーブルコインはEU内でグレーゾーンに置かれており、MiCAが定める18か月の移行期間中にその将来がより明確になると予想されています。

EUに加えて、スイス、英国、UAE、香港、ブラジルもステーブルコインに関する立法指令を発行している。欧州連合では、ステーブルコインの発行者は担保の少なくとも30%を金融機関の分別口座に現金で預けることが義務付けられている。

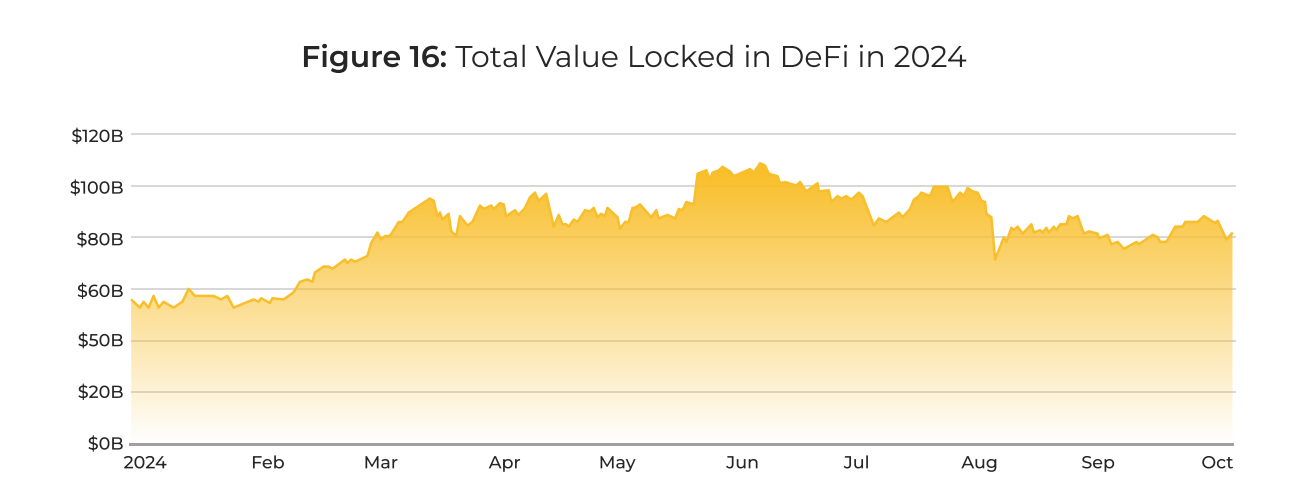

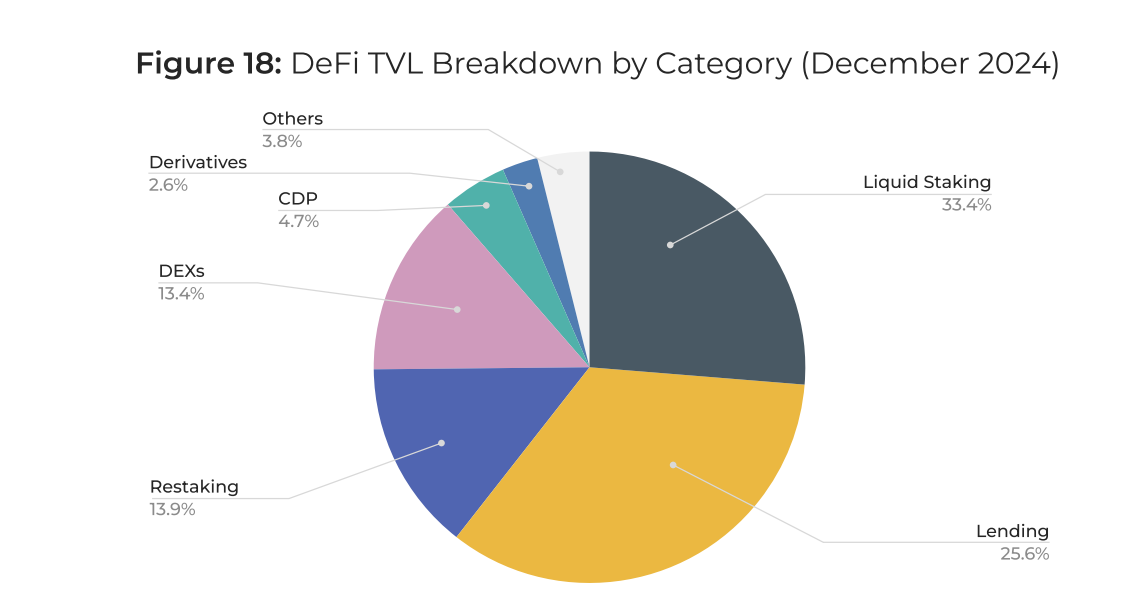

7. DeFiの力強い回復:市場が回復するにつれ、総ロック価値(TVL)は118%急増

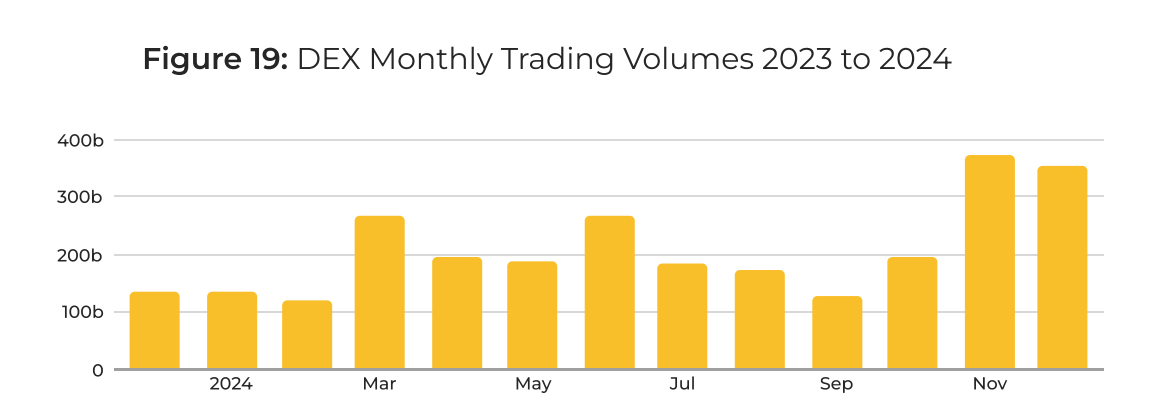

分散型金融(DeFi)分野は、長い困難な発展期間を経て、2024年末に回復し始めました。これまで、DeFi は規制の不確実性や市場の下落圧力など、多くの課題に直面してきました。より広範な市場が回復し、流動性ステーキングと再ステーキングの技術が進歩したため、DeFi のロックされた総価値 (TVL) は 118% 増加して 1,850 億ドルになりました。分散型取引所(DEX)もこの回復を反映し、取引量は165%増加しました。

デリバティブ分散型取引所(DEX)では、2024年1月から11月の間に取引量が前年比328%増加しました。これは、市場環境の改善の中で投機活動が再び活発化していることを反映している。さらに、主要なレイヤー 2 ネットワークである Arbitrum、Base、Optimism でのトランザクション数は、過去 1 年間で 4 倍に増加しました。

VanEckの最新レポートによると、DeFiセクターは2025年に変革的な発展を遂げ、総ロック価値(TVL)は2,000億米ドルを超えると予想されています。この成長は主に、流動性ステーキング、再ステーキング、貸付市場の好調なパフォーマンスによるものです。

さらに、DEX の取引量も大幅に増加し、4 兆米ドルを超え、暗号通貨の現物取引量全体の約 20% を占めると予想されています。この傾向は、市場環境の改善と技術の進歩に伴い、DeFi 分野がより多くの機関の参加とユーザーの注目を集めていることを反映しています。

分析する

流動性ステーキング製品は昨年、DeFi 分野で注目を集めました。関連資産の規模は、2023年12月の300億米ドルから2024年12月の600億米ドルに倍増し、現在ではDeFiロック量(TVL)全体の約30%を占めています。この成長は主に、LidoやRocket Poolなどの主要プラットフォームの優れたパフォーマンスと、BNBおよびSolanaチェーンでの流動性ステーキングの急速な成長によるものです。

同時に、流動性ステーキングトークン(LST)とその派生商品が貸付および取引プラットフォームの担保としてますます人気が高まっており、この傾向がさらに促進され、業界全体の成長に重要な貢献をしています。

EigenLayer が先駆けて開発した大きなイノベーションである再ステーキング技術により、ユーザーは 2 度目のステーキングによって追加の収益を生み出すことができます。この技術は、小規模ブロックチェーンのセキュリティを向上させるだけでなく、クロスチェーントランザクション処理とオラクルの開発も促進します。本稿執筆時点では、再ステーキングは DeFi ロック値全体の約 14% を占めています。

現在、500 万 ETH 以上が再ステーキングでロックされており、その価値は約 170 億ドルで、イーサリアムの総ステーキング供給量の 9% 以上を占めています。

流動性ステーキングと再ステーキングの増加は、レイヤー 2 ソリューションの改善と EIP-4844 の導入による Ethereum エコシステムのスケーラビリティの向上と密接に関係しています。 EIP-4844 は、トランザクション スループットの向上とコストの削減を目的としており、再ステーキング プロトコルに大きなメリットをもたらし、関連するトランザクション コストを 90% 以上削減することに成功しました。

DEX も 2024 年に大幅な成長が見込まれます。 2024年12月には月間取引量が3,500億米ドルを超え、前年比165%増加しました。この成長は主に、今年後半の市場全体の回復とオンチェーン取引コストの削減によるものです。

さらに、Solana、Base、SUI/Aptosなどのチェーンでの取引活動も増加しました。 Orca、Lifinity、Aerodrome、CetusなどのDEXは、取引量のシェアを1年前の0.5%未満から約15%に増やすでしょう。 2024年には、DEXとCEX(中央集権型取引所)の現物取引量の比率は、1年前の9.5%から約14%に増加する見込みです。

結論

2024年は暗号通貨業界にとって重要な転換点となるでしょう。米国で上場されたスポットビットコインETFの立ち上げにより、ビットコインは徐々に伝統的な金融の視野に入り、この資産クラスの成熟を示しました。

ビットコインは機関投資家の多額の資金流入を引き付けたが、アルトコイン市場は期待を下回るパフォーマンスとなり、ミームコインのみがまともな利益を達成した。暗号通貨関連株は、市場全体の複雑な状況を反映して、さまざまなパフォーマンスを見せているが、マイクロストラテジーやマラソンデジタルなどの企業は、ビットコインを戦略的に統合する可能性を示している。一方、DeFiは年末に力強く回復し、2025年には大きな成長と革新の舞台が整いました。

規制環境も大きく変化しており、特に EU の暗号資産市場 (MiCA) フレームワークでは、より厳格なコンプライアンス要件が導入されています。同時に、米国はSECの権限に対する潜在的な制限や、暗号通貨を支持する新政府の出現により規制環境がより好ましいものとなり、暗号通貨規制に対してより友好的な姿勢へと移行している。

こうした傾向が進むにつれて、業界の状況は大きく変化する可能性があります。多くの欧州の中小企業は、より緩和された政策環境を求めて事業の重点を海外に移す可能性があり、米国は、その友好的な規制姿勢と政策支援により、暗号通貨関連企業の中心的な集積地になると予想されます。

2025年は暗号通貨業界にとって大きな活力と変化の年となるでしょう。ビットコインは今後も主力資産としての地位を維持すると予想されており、世界の準備資産となる可能性をめぐる議論はますます激しくなるだろう。市場が潜在的な「アルトシーズン」に突入するにつれ、アルトコインは成長の勢いを取り戻し、ビットコインの優位性を打ち破り、業界の革新のための新たな空間を切り開くことが期待されています。 DeFiもさらに拡大し、その総ロック価値(TVL)は2,000億ドルを超えると予想されており、取引活動におけるDEXのシェアもさらに増加するでしょう。

しかし、業界の今後の発展は依然として多くの不確実性に直面しており、その方向性はマクロ経済環境、規制政策の明確さ、技術の進歩、特に省エネマイニングやブロックチェーンの相互運用性などの主要な技術分野におけるブレークスルーに大きく左右されるでしょう。