저자: Jasper De Maere

편집자: Deep Tide TechFlow

머리말

유동성이 암호화폐 주기를 주도하는 반면, 스테이블코인, ETF, DAT(디지털 자산 신탁)를 통한 유입은 상당히 둔화되었습니다.

글로벌 유동성은 여전히 강세를 유지하고 있지만, SOFR(안전한 당일 자금 조달 금리)이 높아짐에 따라 자금이 정부 채권으로 몰리고 암호화폐 시장에서 빠져나가고 있습니다.

암호화폐는 현재 자체 자금 조달 단계에 있으며, 자본이 내부적으로 순환하고 새로운 자금 유입을 기다리고 있습니다.

유동성은 모든 암호화폐 사이클을 좌우합니다. 장기적으로는 기술 도입이 암호화폐 시장의 핵심 동력일 수 있지만, 진정한 가격 변동을 주도하는 것은 자금 흐름입니다. 지난 몇 달 동안 자금 유입 모멘텀이 약화되었습니다. 스테이블코인, ETF, 그리고 디지털 자산 금고(DAT)라는 세 가지 주요 경로를 통해 자금이 유입되는 속도가 둔화되면서, 암호화폐는 현재 확장 단계가 아닌 자체 자금 조달 단계에 머물러 있습니다.

기술 도입이 중요한 원동력이지만, 유동성은 모든 암호화폐 사이클을 정의하는 핵심 동력입니다. 이는 단순히 시장 심도뿐만 아니라 자금 자체의 가용성과도 관련이 있습니다. 글로벌 통화 공급이 확대되거나 실질 금리가 하락할 때, 과도한 유동성은 필연적으로 더 위험한 자산으로 이동하게 되며, 암호화폐는 역사적으로, 특히 2021년 사이클 동안 가장 큰 수혜를 누려 왔습니다.

이전 사이클에서는 유동성이 주로 스테이블코인을 통해 디지털 자산 시장에 유입되었으며, 이는 법정화폐 유입의 핵심 채널 역할을 했습니다. 업계가 성숙해짐에 따라, 세 가지 주요 유동성 채널이 암호화폐로의 신규 자금 유입을 결정하는 핵심 요인으로 점점 더 부각되고 있습니다.

- 디지털 자산 금고(DAT): 기존 자산을 온체인 유동성과 연결하는 토큰화된 펀드와 수익 구조입니다.

- 스테이블코인: 법정화폐 유동성을 체인상에서 표현한 것으로, 레버리지와 거래 활동에 대한 기초 담보를 제공합니다.

- ETF: 전통적인 금융에서 ETF는 수동 투자자와 기관 자본에 BTC와 ETH에 대한 노출을 제공하는 접근 지점입니다.

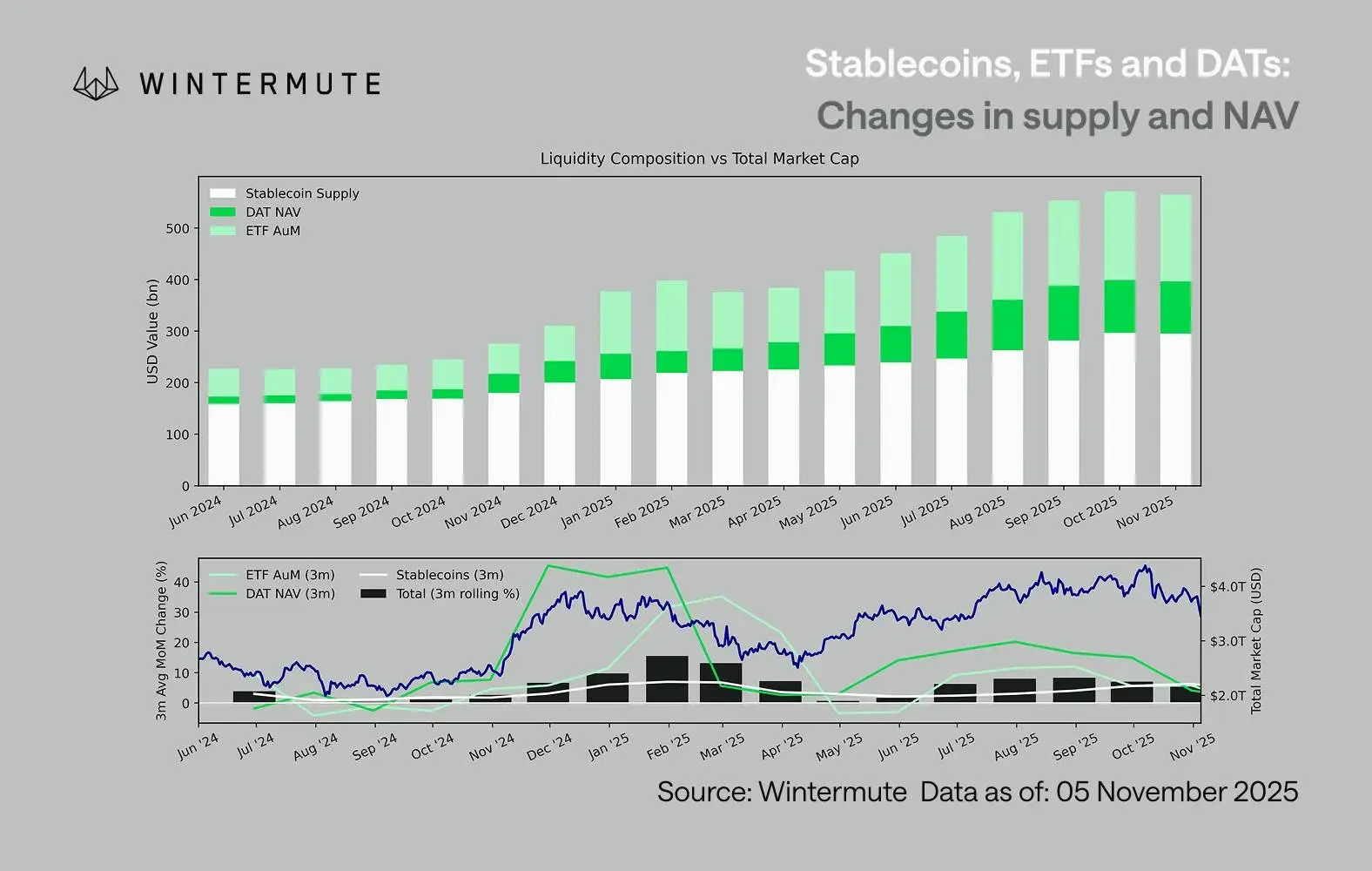

ETF 운용자산(AUM), 디지털 자산 순자산가치(NAV), 그리고 발행된 스테이블코인 수를 합산하면 디지털 자산으로 유입되는 총 자본의 규모를 합리적으로 추정할 수 있습니다. 아래 차트는 지난 18개월 동안 이러한 구성 요소의 추세를 보여줍니다. 차트 하단은 총 거래량 변화가 디지털 자산의 시가총액과 밀접한 관련이 있음을 명확히 보여줍니다. 자본 유입이 가속화됨에 따라 가격도 그에 따라 상승합니다.

중요한 관찰 결과는 DAT와 ETF로의 유입이 크게 둔화되었다는 것입니다. 두 상품 모두 2024년 4분기와 2025년 1분기에 강세를 보였으며, 초여름에 잠시 반등했지만 이후 이러한 모멘텀은 약화되었습니다. 유동성(M2 통화량)은 더 이상 연초처럼 자연스럽게 암호화폐 생태계로 유입되지 않고 있습니다. 2024년 초 이후 DAT와 ETF의 총 규모는 약 400억 달러에서 2,700억 달러로 증가했고, 스테이블코인의 규모는 약 1,400억 달러에서 약 2,900억 달러로 두 배 이상 증가하여 강력한 구조적 성장을 보여주었지만, 성장 정체도 뚜렷하게 나타났습니다.

이러한 둔화는 각 채널이 서로 다른 유동성 공급원을 반영하기 때문에 매우 중요합니다. 스테이블코인은 암호화폐 산업 내 위험 선호도를 반영하고, DAT는 기관 투자자들의 수익률 수요를 포착하며, ETF는 더 광범위한 전통 금융(TradFi) 자산 배분 추세를 반영합니다. 이 세 가지 지표가 동시에 평탄화되는 것은 단순히 상품 간 자금 순환이 아니라 신규 자본 투입의 전반적인 둔화를 시사합니다. 유동성은 사라진 것이 아니라, 시스템 내에서 순환하고 있을 뿐, 확장되는 것은 아닙니다.

암호화폐를 넘어 더 넓은 경제를 살펴보면, 유동성(M2 통화량)은 정체되어 있지 않습니다. 높은 SOFR 금리가 단기적으로 유동성을 다소 제한하여 현금 수익률이 매력적이고 자금이 국채에 묶여 있지만, 세계는 여전히 완화 사이클에 있으며 미국의 양적 완화(QT)는 공식적으로 종료되었습니다. 전반적인 구조적 배경은 여전히 긍정적입니다. 다만 유동성이 현재 주식 시장과 같은 다른 방식으로 위험을 표출하고 있을 뿐입니다.

외부 자본 유입 감소로 시장 역학이 점점 더 폐쇄적으로 변했습니다. 자본은 새로운 순유입을 창출하기보다는 주류와 알트코인 부문 간 순환이 더 활발해져 "플레이어 대 플레이어(PVP)" 상황이 발생합니다. 이는 총운용자산(AUM)이 안정적으로 유지되었음에도 불구하고 시장 랠리가 단기적으로 지속되고 시장 폭이 좁아진 이유를 설명합니다. 현재 변동성 최고치는 지속적인 추세 형성보다는 주로 청산 폭포에 의해 주도됩니다.

앞으로 스테이블코인 발행, 신규 ETF 발행, DAT 발행량 증가 등 유동성 채널의 상당한 회복은 디지털 자산 부문의 거시적 유동성 회복을 시사할 것입니다. 그때까지 암호화폐는 자체 자금 조달 단계에 머물러 있으며, 자본은 부가가치 확대 없이 내부적으로만 순환합니다.