2022年熊市,市場開始真正檢驗項目的造血能力,潮水褪去,才知道誰在裸泳。 DeFi協議板塊整體來看,Lido/Convex/GMX 依舊有著非常不錯的收入,Lido受益於以太坊上海昇級影響幣價近一月也翻倍。

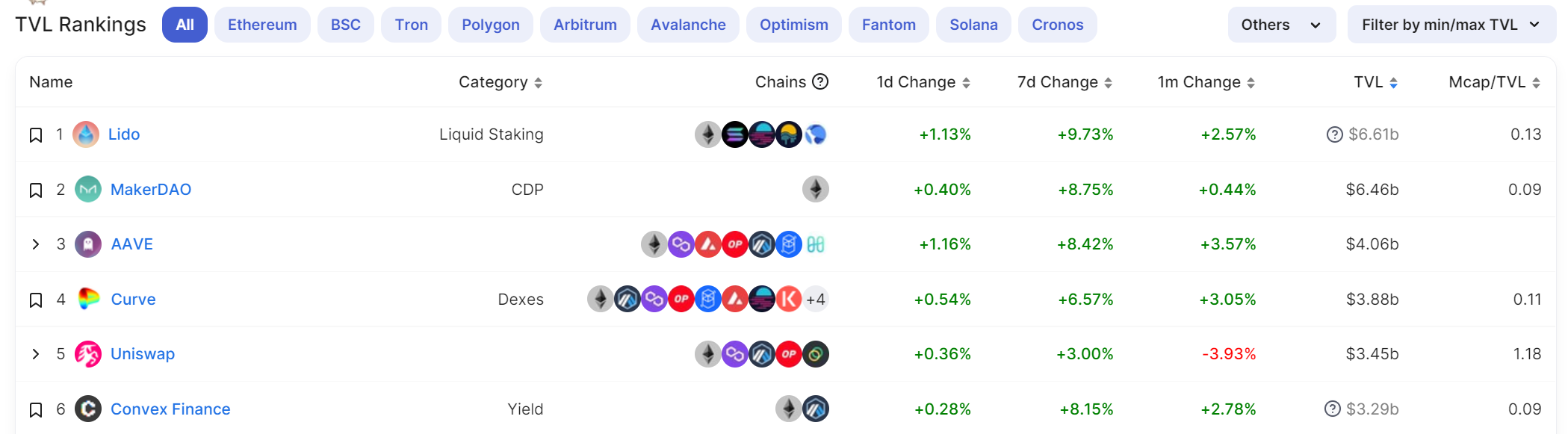

下面選取了GMX以及TVL前六的平台做簡析對比:

GMX

1、協議收入主要源於交易手續費的30%,並全部分配給其質押用戶;

2、22年12月份協議收入費用短暫還超過Uniswap;

3、在Avalanche 上進行新的交易競賽;

4、開發X4交易所:一個讓資金池創建者完全控制其資金池的新型AMM;

MakerDAO

1、收入來源DAI的借款利息和清算罰款,在熊市下反而靠著清算獲得大額利潤;

2、運營開支較大,利息收入進入國庫;PSM機制給其帶來了大量的USDC;

3、市值穩定,先發優勢,機製成熟;

Uniswap

1、收入來源於0.01%-1%的交易手續費;

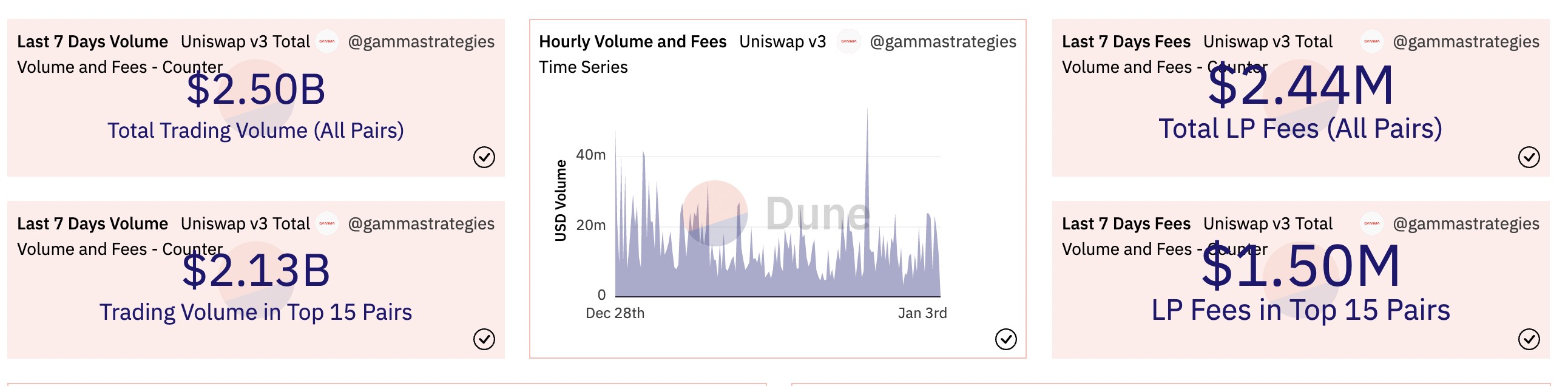

2、由於其V3版本的高效性,市場份額很穩定;

3、每週交易金額$2.5B 左右,週交易費$ 2.44M ,整體流量很大;

4、收購Genie,將市場拓展至NFT領域,推出Uniswap NFT;

Curve

1、收入來源於0.04%的交易手續費,其中一半為協議收入並分配給veCRV持有者;

2、22年由於UST的事件原因,對其有比較大的負面影響;

3、團隊也在做其它方案創收,比如:未來準備推出crvUSD等;

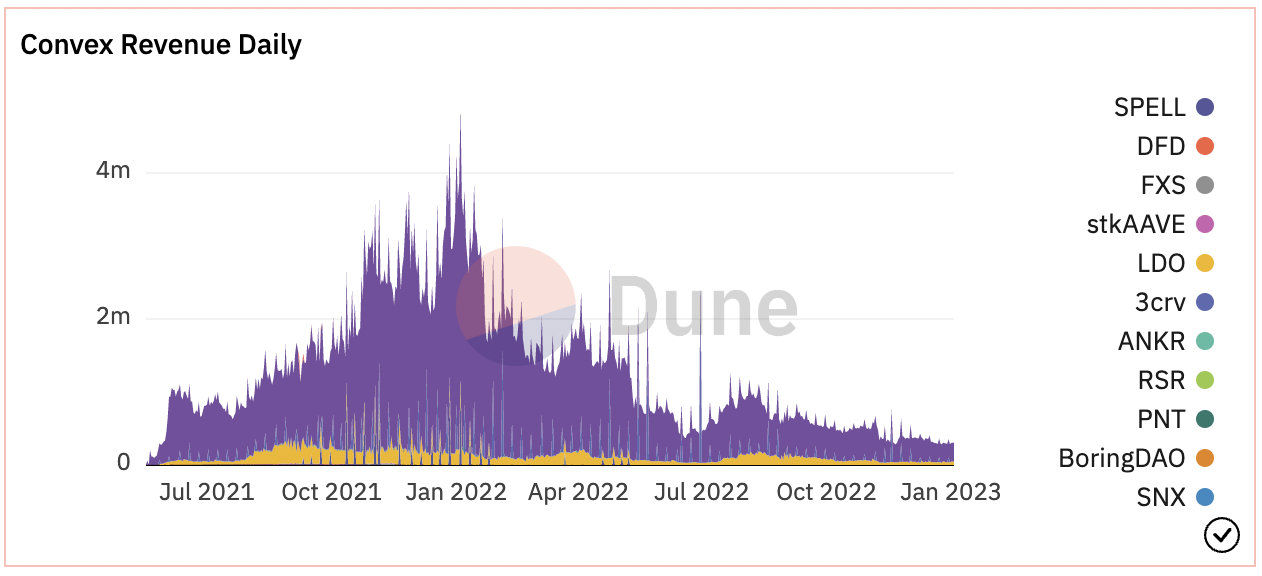

Convex

1、LP 的Curve 的流動性挖礦激勵抽成17% 為協議收入,5% 給vlCVX 持有者;

2、其收益高度正相關於BTC走勢,因為熊市原因,收入下降;

3、團隊也在尋求拓展至其它協議來發展增收;

AAVE

1、借款利息10%-20%為協議收入入賬國庫;

2、熊市導致其收入成本壓力大;團隊準備開發穩定幣GHO開增收;

Lido

1、用戶質押收益抽成10% 作為協議收入,5% 節點、 5% 國庫;

2、其鎖倉的ETH在穩定增長,目前市場份額30%左右;

3、目前協議收入超過Uniswap,穩局頭部;

總之:

流動性質押、現貨交易手續費、穩定幣費用、Defi 衍生品等協議收入,各賽道都有其龍頭產品。由於DEFI其本身產品架構及市場的因素,平台在牛市和熊市都有明顯的放大作用。只有很好的控製成本,開源增收,扛過熊市週期,就會迎來收入的指數增長。

對於2023年,預計可能出現的幾大趨勢:

1、DEX會更加高效率化,Defi樂高集成;

2、一些平台開始做穩定幣;

3、EVM多鏈化,更加優化鏈上治理;

4、衍生品賽道會更加競爭激烈;