作者:Cosmo Jiang,Pantera Capital

編譯:深潮TechFlow

深潮導讀: Pantera Capital 年度報告揭示了2025 年加密市場的殘酷真相——這不是基本面驅動的一年,而是宏觀、部位和市場結構主導的一年。比特幣僅跌6%,但多數代幣暴跌60%,市場極度分化。對於想在2026 年生存的投資者和從業者來說,理解這些驅動因素比盲目樂觀更重要。

2026 年市場展望

2025 年加密市場的報酬並非由基本面驅動。這是宏觀環境、部位、資金流向和市場結構效應主導的一年——尤其是對比特幣以外的資產。

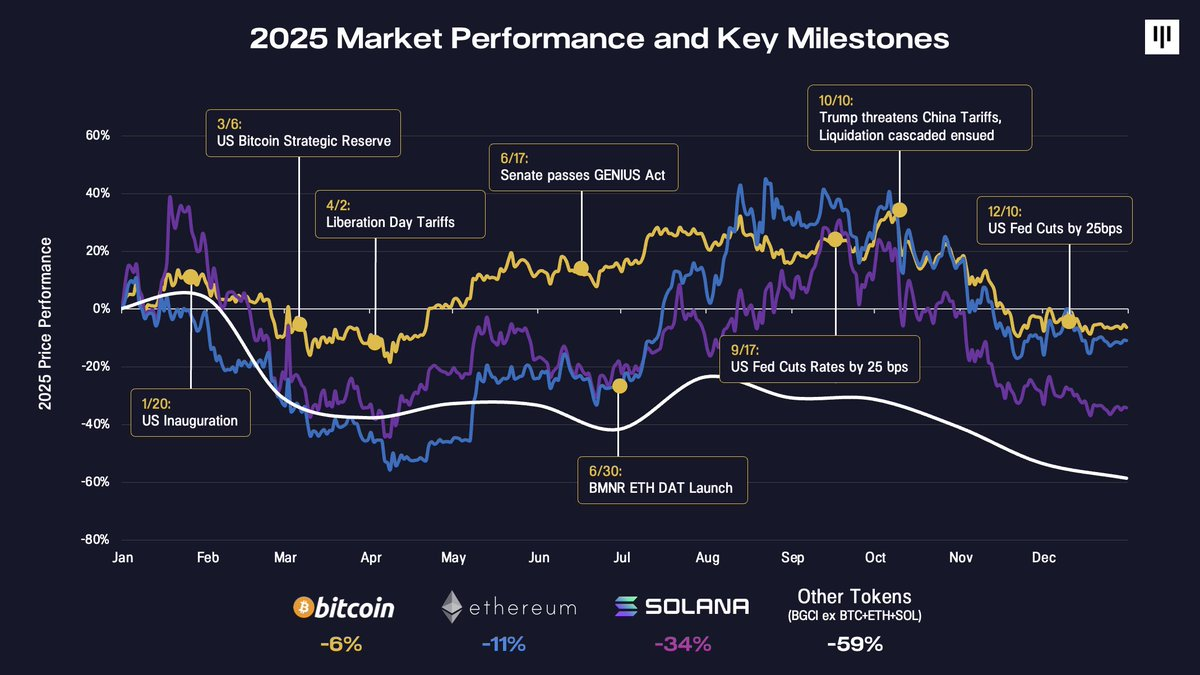

回顧全年主要宏觀和政策轉折點的時間線,有助於理解為什麼行情如此不連貫。

這一年以美國總統就職典禮開場,最終證明這是典型的"消息落地即拋售"時刻,也是波動性的早期預警。隨後幾個月,風險偏好反覆拉鋸——從對美國戰略比特幣儲備公告的樂觀情緒,到"解放日"關稅帶來的renewed 壓力。年中迎來建設性進展,包括GENIUS 法案通過、Bitmine Immersion 等數位資產國庫(DATs)的興起,以及聯準會開始降息,這些穩定了幾個月的市場情緒。

第四季出現決定性轉折,多重挑戰同時出現。 10 月10 日的拋售觸發了加密史上最大規模的清算連環爆倉——規模超過Terra/Luna 崩盤和FTX 倒閉時期——超過200 億美元名義頭寸被抹去。市場需要時間消化這項衝擊。同時,全年的關鍵邊際買家(DATs)開始耗盡增量購買力。這種下行動能又被季節性壓力放大,包括稅損拋售(特別是在ETF 和DATs 中)、投資組合再平衡,以及年末的系統性CTA 流動。

比特幣2025 年小幅收跌,跌幅約6%。以太坊下跌約11%。從那裡開始,表現急劇惡化。 Solana 下跌34%,更廣泛的代幣universe(BGCI 剔除BTC、ETH 和SOL)跌幅接近60%。

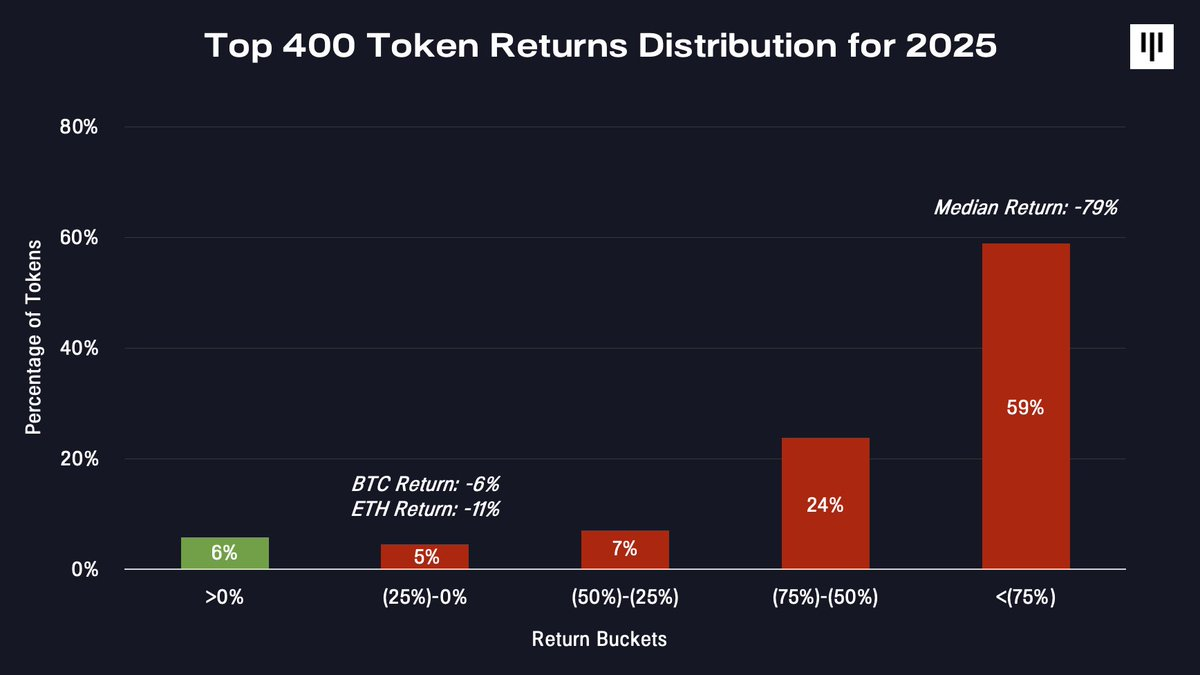

這是一個極度狹窄的市場。當觀察代幣universe 的回報分佈時,這種分化變得更加stark。

只有一小部分代幣產生了正向回報。絕大多數都經歷了深度回撤——中位數代幣下跌了79%。

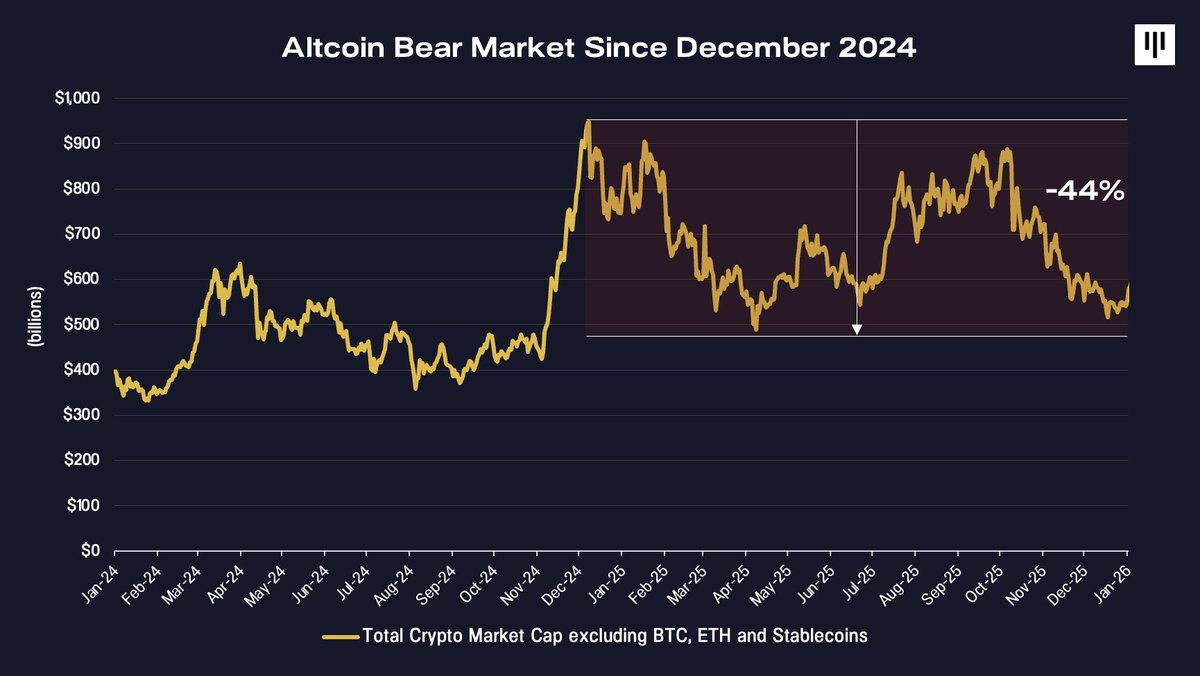

長達一年的山寨幣熊市

2025 年最被低估的現實可能是,非比特幣代幣市場實際上從2024 年12 月就進入了熊市。

除比特幣、以太坊和穩定幣之外的加密貨幣總市值在2024 年底達到峰值,此後一直處於緩慢下跌中——到2025 年底下跌了約44%。從這個角度看,對比特幣而言至少有時看起來還不錯的一年,對市場其他部分來說,是一場未解決的熊市的延續。

持有大量中小盤代幣曝險的投資組合在結構上舉步維艱。

比特幣與更廣泛代幣市場之間的分化反映了根本差異。比特幣受益於單一、廣為理解的論述——數位黃金——並且越來越多地受益於主權國家、政府、ETF 和企業金庫驅動的機械性需求。相比之下,其他代幣代表了一組異質的顛覆性技術,標準化訪問較少,機構支援較少,價值捕獲動態也更複雜。

這種分化在價格上表現得很明顯。

代幣面臨的結構性阻力

2025 年,多種力量加劇了對更廣泛代幣綜合體的壓力。

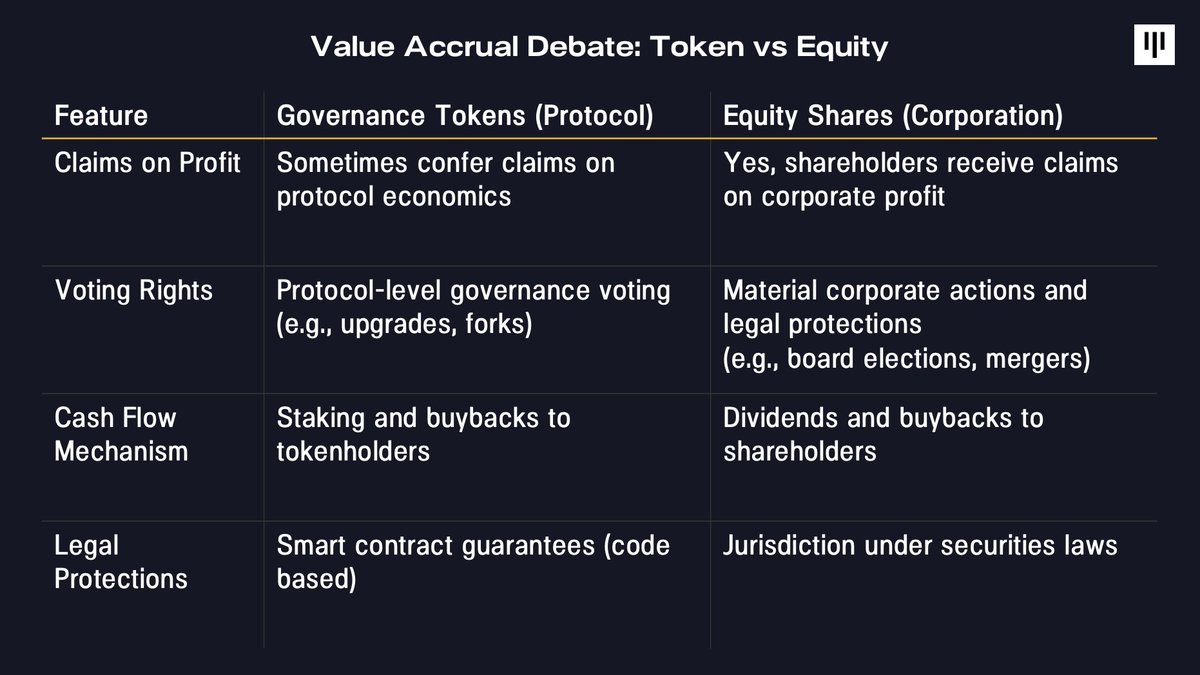

1. 價值累積與投資者權利

最持久的挑戰之一是圍繞價值累積的未解決問題。在傳統股票市場中,股東受益於對現金流量、治理和剩餘價值的明確法律主張。相較之下,代幣通常依賴由程式碼而非政府機構執行法律強制執行的協議級機制。

今年,多起備受矚目的案例將這種緊張關係推向了焦點,特別是在基於代幣的生態系統被收購或重組時沒有直接補償代幣持有者,包括Aave、Tensor 和Axelar。這些事件在整個市場引起反響,即使在代幣經濟學相對強勁的項目中也削弱了信心。

在這種背景下,數位資產股票表現優於代幣,在投資者已經尋求防禦性的時候受益於更清晰的價值捕獲路徑。

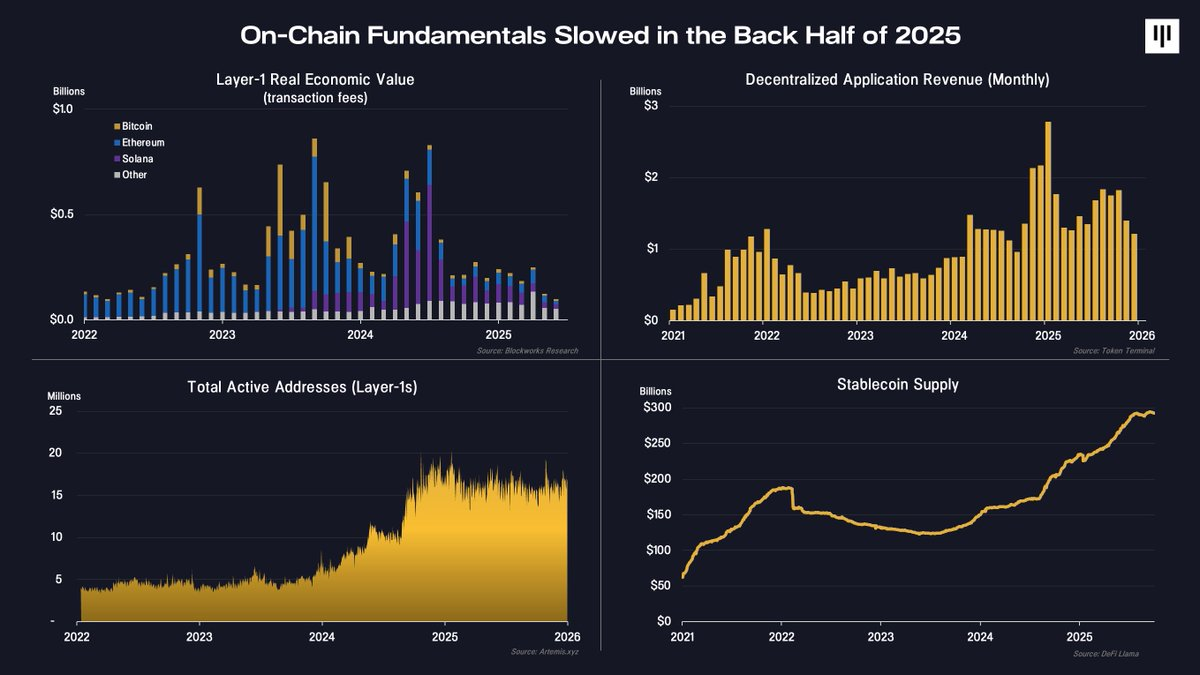

2. 鏈上活動放緩

下半年鏈上基本面也有所軟化。

在關鍵指標上——包括一層網路收入、去中心化應用程式費用和活躍地址——活動減速。值得注意的是,穩定幣供應持續成長,顯示區塊鏈在支付和結算方面的持續採用。然而,與穩定幣相關的大部分經濟價值流向了鏈下基於股權的業務,而不是基於代幣的協議。

實際上,使用的基礎層持續存在,但邊際的、順週期活動下降。這種轉變直接反映在代幣價格走勢上。

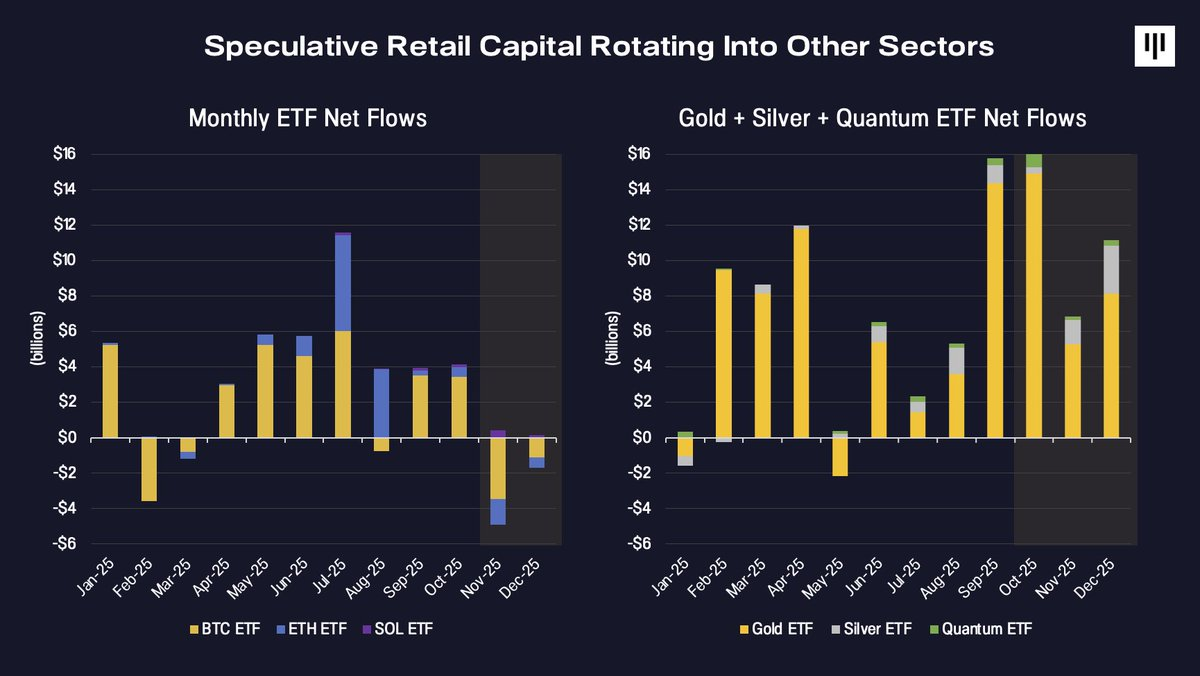

3. 投機資本的輪動

最後,資金流逆轉了。支持更廣泛代幣領域的邊際資本歷來是投機性散戶。雖然機構採用持續成長,但仍主要集中在可透過ETF 取得的資產上,包括比特幣、以太坊,以及年底的Solana。

2025 年,投機注意力轉向了其他領域。

ETF 資金大量流入黃金、白銀和新興主題交易(如量子計算),而數位資產ETF 的資金則放緩並在年底轉為負值。這種輪動恰好發生在代幣廣度惡化之際,強化了下行動能。

情緒、部位和歷史背景

到年底,情緒壓縮到歷史上與投降相關的水平。

恐懼與貪婪指數達到了上次在急性壓力時期(包括FTX 崩潰後)看到的讀數。同時,永續期貨資金費率下降,顯示槓桿減少和投機過度減弱。

季節性因素也發揮了作用。 12 月曆來是比特幣和更廣泛加密市場的疲軟月份,稅損拋售、投資組合再平衡和流動性限製造成了獨立於基本面的機械性壓力。

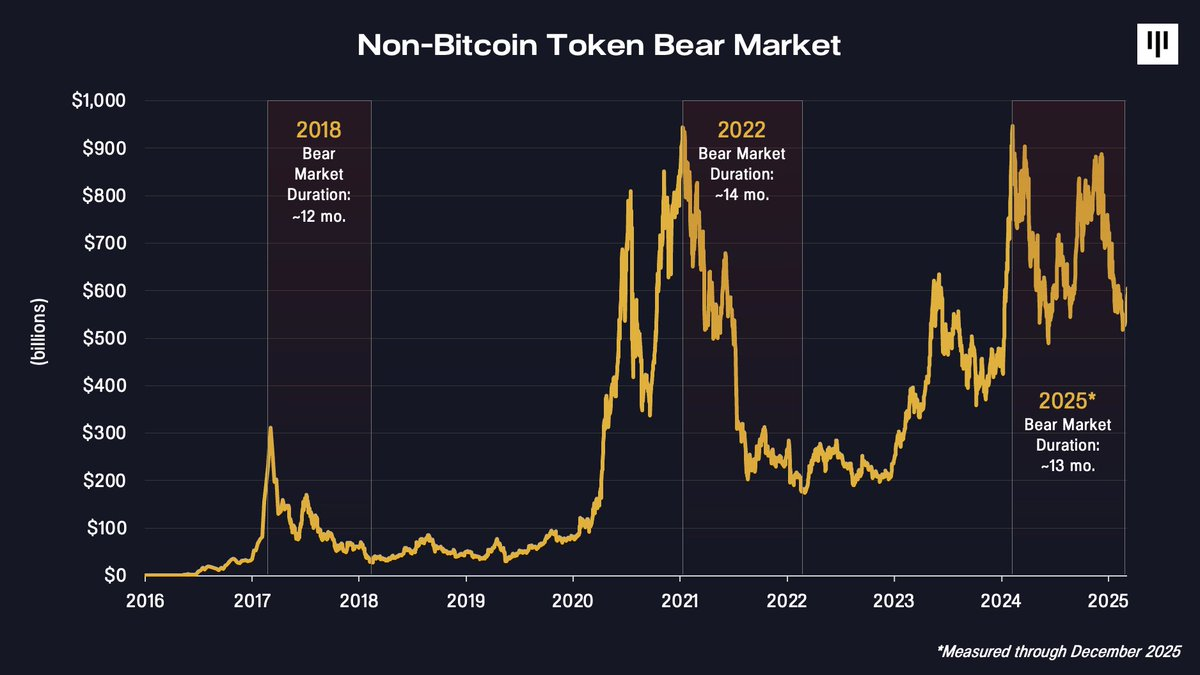

重要的是,從更長期的角度來看,當前非比特幣回撤的持續時間與先前的周期非常吻合。

2018 年和2022 年的熊市持續了約12 至14 個月。從2024 年底的高峰開始計算,目前的回撤現在處於同樣的範圍內。這並不能保證見底,但確實表明大量基於時間和價格的壓縮已經發生。

為什麼前景從這裡開始改善

儘管2025 年面臨挑戰,但展望未來有幾個理由保持建設性樂觀。

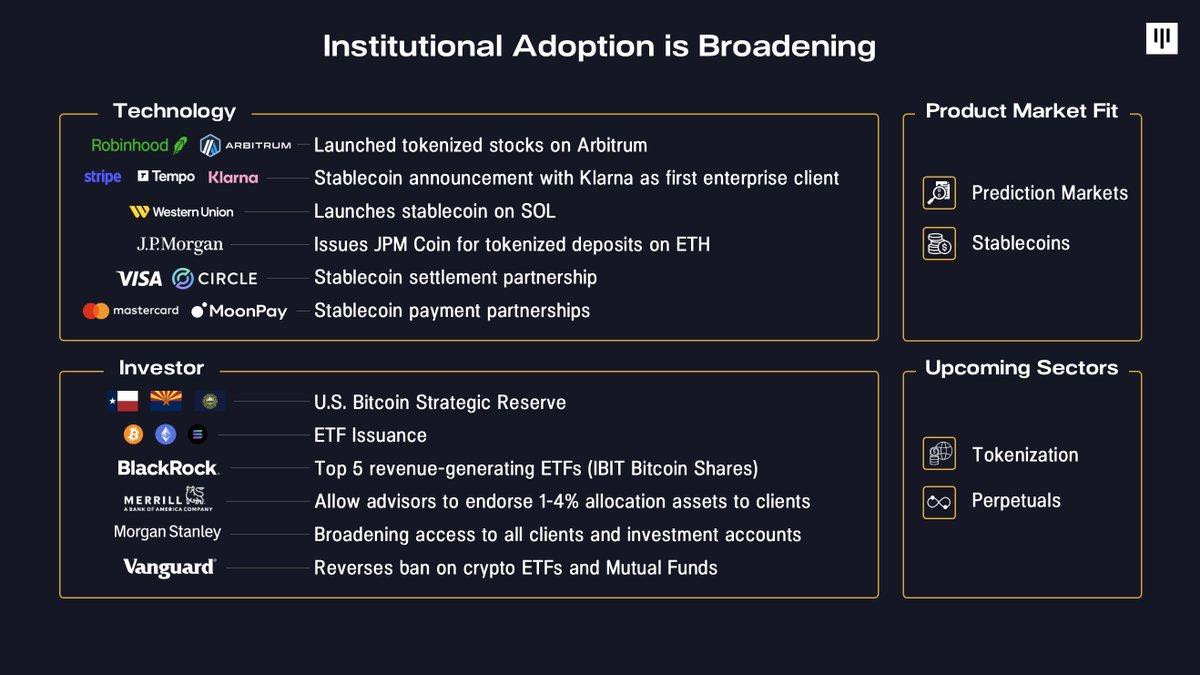

首先,機構採用繼續擴大。企業越來越多地將區塊鏈整合到核心產品中——從Robinhood 推出代幣化股票到Stripe 開發穩定幣基礎設施,再到摩根大通將存款代幣化。在資本方面,主權儲備已經建立,證券公司、退休平台和大型資產管理公司大幅降低了參與門檻。

其次,產品市場契合度變得更加清晰。穩定幣和預測市場在2025 年作為突出的用例獲得了突破性關注和採用,而更廣泛的代幣化和永續期貨正顯示出產品市場契合度的早期跡象。

第三,宏觀背景是支持性的。美國經濟維持韌性,薪資成長超過通膨,企業獲利擴張。現在聯準會已經停止量化緊縮,流動性狀況正在改善。長期收益率下降與寬鬆貨幣政策相結合,歷來對包括數位資產在內的風險資產具有建設性。

最後,滲透率仍然低得驚人。正如Bitmine 的Tom Lee 所說:持有超過1 萬美元價值的比特幣地址只有440 萬個,而全球傳統投資帳戶有9 億個。根據美銀機構投資人調查,在專業投資經理人中,67%仍對數位資產零敞口。即使分配隨時間的適度轉變也代表潛在需求的重要來源。

結語

2025 年對大部分代幣市場來說是艱難的一年,特徵是極端分化、主流幣表現更強,以及比特幣以外的長期疲軟。但這也是推進機構採用、明確產品市場契合度,並在生態系統大部分領域壓縮估值的一年。

在更廣泛的代幣領域經歷一年熊市後的強勁基本面背景可能帶來機會。隨著情緒出清、槓桿降低以及重大重新定價已經在我們身後,前瞻性配置看起來越來越不對稱——前提是基本面穩定且廣度回歸。歷史上,混亂時期為下一階段的成長奠定了基礎。

[1] 彭博銀河加密指數價格(BGCI)的表現不包括會降低業績的費用扣除。任何指數僅供參考,僅作為一般市場表現的範例。沒有指數可以直接與Pantera 基金的表現比較,部分原因是指數不是主動管理的。 Pantera 基金的投資結果並非要預測或暗示Pantera 基金的未來報酬。

PANTERA 回顧-回望2026 年

作者:@JonathanGieg

隨著我們開啟2026 年,我們預計未來一年對加密貨幣來說會比去年更加令人興奮。但在翻開新的一頁之前,我們想花點時間反思2025 年帶來了什麼。

2025 年對Pantera 來說是標誌性的一年。我們部署的資本比以往任何時候都多,主導了我們的大部分新投資,並在我們認為將定義加密貨幣下一個十年的行業和地區擴展了我們的全球足跡。同時,我們的投資組合獲得了強勁的公開市場驗證,四家投資組合公司IPO 和重大策略收購。

閱讀我們在2025 年的進展:

2026 年的九個預測

作者:@veradittakit

#1 真實世界資產(RWA)起飛

截至2025 年12 月中旬,RWA 總鎖倉量(TVL)達到166 億美元,佔DeFi 總TVL 的約14%。

預測:

· 國債和私人信貸可能至少翻倍。

· 當SEC"加密項目"下預期的"創新豁免"推出時,代幣化股票和股權可能增長更快。

· 一個意外領域(碳信用、礦產權或能源項目)將會火熱。這個領域的特徵可能是流動性分散、全球分佈和缺乏標準,而基於區塊鏈的市場將有助於解決這些問題。

#2 AI 革新鏈上安全

AI 安全和區塊鏈開發工具變得非常強大。即時詐欺檢測、95%準確的交易比特幣標記以及即時智能合約調試已經到來,檢測到數百萬美元的區塊鏈漏洞。

預測:2026 年,想像一下向鏈上智慧的更大轉變,確定性、可驗證的規則接管基於智能合約的治理。該應用程式將近乎即時地掃描程式碼,立即發現邏輯錯誤和漏洞,並提供即時偵錯回饋。下一個大型獨角獸將是一家創新的鏈上安全公司,將安全性提高100 倍。

#3 預測市場成為收購目標

2025 年前10 個月交易了280 億美元,預測市場正圍繞機構基礎設施進行整合。 10 月20 日那週我們達到了23 億美元的歷史新高。

預測:該產業將出現超過10 億美元的收購,不涉及Polymarket 或Kalshi。獲勝的平台將建造內置流動性軌道,內置市場發現智能,指出資金藏在哪裡以及原因。忘掉閃亮的新按鈕。這完全是關於毫不費力地賦予用戶超能力:即時訪問隱藏池、更聰明的路由和預測性訂單流。

專注於運動的平台如DraftKings 和FanDuel 已經成為主流,與媒體合作進行即時賠率分發。專注於體育的新進入者如NoVig 將垂直擴展其存在,新創業公司將在亞太地區出現,因為那是一個值得關注的地區。

#4 AI 成為你的個人加密副駕駛

隨著系統成熟,提供滿足客製化期望的超個人化體驗,消費者AI 平台使用將激增。無縫整合使高級AI 感覺毫不費力,使用從笨拙轉向即時。

預測:像Surf.ai 這樣的平台將在2026 年透過直覺的高級AI 模型、專有加密資料集和多步驟工作流程代理,吸引從加密好奇者到活躍交易者的人群。我相信複雜的技術和可訪問的設計使Surf 成為首選的加密研究工具,提供比其他類型平台的通用選項快4 倍的即時鏈上支援的市場洞察。

#5 銀行巨頭準備:G7 掛鉤穩定幣迫在眉睫

十家主要銀行正處於探索聯盟穩定幣發行掛鉤G7 貨幣的早期階段。金融機構正在確定行業範圍的穩定幣是否可能以合規、風險管理的方式為個人和機構提供數位貨幣的好處。同時,一群十家歐洲銀行正在調查發行歐元掛鉤穩定幣。

預測:主要銀行聯盟將發布自己的穩定幣(無論這些試點項目在2026 年成果還是不同的聯盟這樣做)。

#6 隱私、支付、永續:機構三巨頭

隱私技術在機構使用中蓬勃發展,Zama、Canton 和其他協議的透明-保密組合,儘管零售使用未找到牽引力或可擴展性。穩定幣目前達到3,100 億美元,自2023 年以來市值成長了一倍多,連續25 個月擴張。永續掉期合約已佔加密衍生性商品交易量的約78%,永續合約和現貨選擇權之間的差距持續擴大。

預測:對於隱私,機構和零售之間的差距將在2026 年擴大。穩定幣將有一條通往2 兆美元以上的長期道路,明年至少達到5,000 億美元,永續合約的勢頭將在2026 年繼續。

#7 機構宏觀視角

截至12 月15 日,17.9%的BTC 持有量現在掌握在上市公司和私人公司、ETF 和國家手中。

預測:2026 年不會是關於炒作或meme。它將是關於整合、真正的合規性和由公開市場流動性驅動的機構資金。加密貨幣將整合到主流平台,升級金融軌道,並挑戰當前的在位者。

#8 有史以來最大的加密IPO 年

2025 年有335 個美國IPO,整體比2024 年增加55%;其中許多是加密友善的,包括9 個區塊鏈IPO。這包括像Circle Internet Group 這樣的加密原生公司(2025 年5 月27 日上市)和像SPAC 這樣的加密包容性公司;例如Bitcoin Infrastructure Acquisition Corp 於2025 年12 月2 日上市。

預測:2026 年將是數位資產公開上市更大的一年。 Coinbase 表示,76%的公司計劃在2026 年添加代幣化資產,一些公司著眼於整個投資組合的5%以上。 Morpho 作為一個範例協議,2025 年11 月TVL 為86 億美元。

#9 數位資產國庫整合加速

早在2021 年,擁有比特幣的上市公司不到10 家。到2025 年12 月中旬,151 家上市公司擁有950 億美元,包括政府時數字上升到164 家和1,480 億美元。

預測:2026 年將看到殘酷的修剪。在每個主要資產類別中,只有一到兩個參與者將占主導地位。其他人都被收購或被拋在後面,除了一個長尾代幣贏家跟著走。它也在全球化。日本的Metaplanet 已經很激進,因此美國不再擁有這一趨勢,因為全球國庫格局多樣化。

祝2026 年一切順利。

欲了解更多,請閱讀我們的Pantera 區塊鏈信函。