2025 年的冬天比往年更冷一些,不只是氣溫,更是加密市場體感溫度的驟降。

如果只看新聞,這裡熱火朝天:比特幣在華爾街的簇擁下屢創新高,ETF 規模狂飆,各國政府的監管風向似乎也在轉暖,美國總統對CZ的特赦令甚至一度成為了全球政治新聞的熱點。

然而,但當你把視線從比特幣移開,看向更廣闊的“山寨幣腹地”,會感到一種令人窒息的靜默。曾經那種「只要在車上就能暴富」的篤定感消失了,取而代之的,是帳戶餘額在沉默中縮水的困惑。

這不是一次普通的牛熊循環,而是加密產業遲來的「成年禮」。在2024 至2025 這漫長的兩年裡,市場進行了一次殘酷的去偽存真:泡沫被正規軍擠破,舊有的造富神話被徹底證偽。

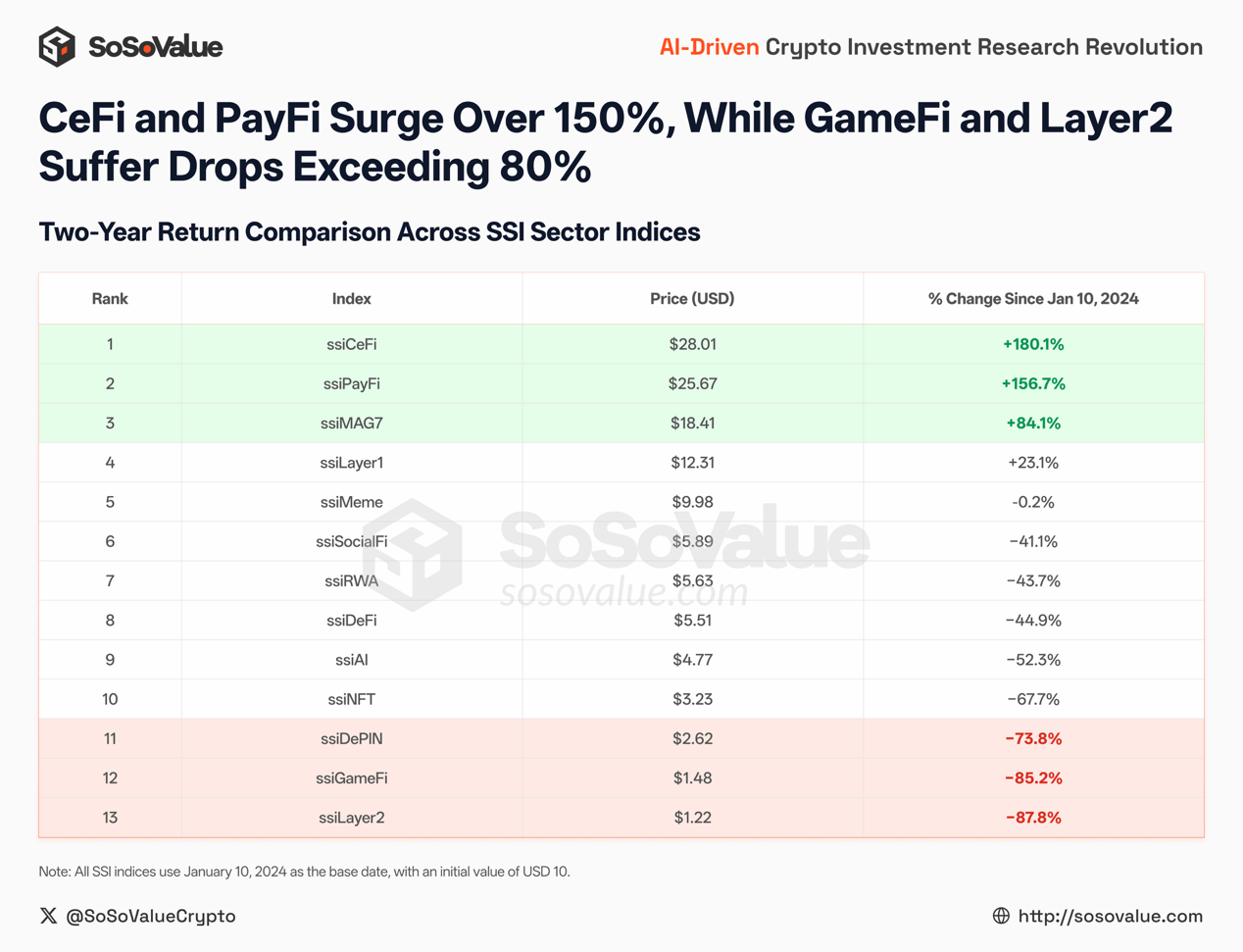

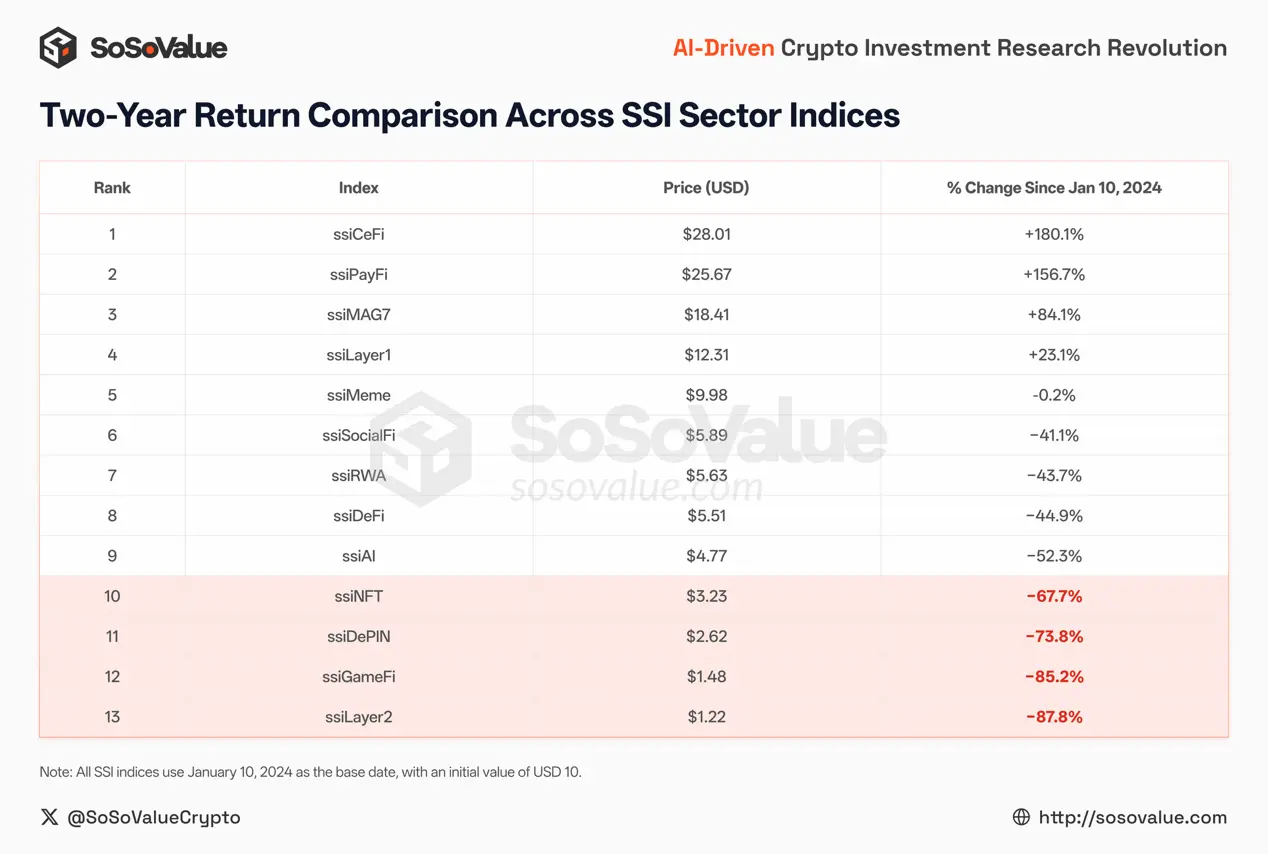

為了看清真相,我們在2024年初的時候做一個簡單粗暴的實驗:假設在2024 年1 月,你在各個賽道(L2、Meme、DeFi 等)都投入10 美元,拿到2025 年底會發生什麼?

兩年後,答案很清晰:同樣的10 美元起點,有的變成28 美元,有的只剩1.2 美元。

圖1:SSI 加密指數兩年期報酬出現極致分化:CeFi、PayFi 漲幅超150%,GameFi、Layer2 回檔逾80%(資料來源:SoSoValue)

為什麼會這樣呢?因為那扇大門打開後,加密世界開始分裂了。

一、圍牆立起來了:ETF 時代的“資產邊界”

“資金不再是盲目的水流,它是被管道嚴格約束的資本。”

要理解現在的市場,必須回到2024 年1 月10 日:美國SEC 在2024 年1 月10 日批准了現貨比特幣ETF 的上市交易。

在那一刻,歡呼聲掩蓋了一個殘酷的事實:資金被「隔離」了。

在ETF 時代之前,加密市場的資金流向像是一條順流而下的「瀑布」。 資金透過「法幣-穩定幣-交易所」的通道進場,這套體係都在同一個原生的加密帳戶體系內。當比特幣上漲帶來「財富效應」時,資金可以無摩擦地滑向風險更高的以太坊,再溢出到山寨幣,形成經典的「板塊輪動」 。

ETF 改變了這條傳導鏈。傳統資金如今可以在券商帳戶裡持有加密敞口,底層確實對應現貨比特幣的持續買入與託管沉澱;但它的交易、風險與合規邊界被封裝在產品結構之內,資金更多停留在「買入—持有—再平衡」的合規閉環裡,難以自然幣轉化為對交易所—穩定幣分配需求。結果是:比特幣獲得了更穩定的邊際買盤,而「比特幣盈利向外溢出、推動山寨季」的舊循環,在這一輪週期裡明顯失效。

1.1 圍牆內的偏科:ETF 確立了殘酷的“資產邊界”

2024 年現貨BTC ETF 的獲批,意味著傳統金融資金正式進入加密市場;但它也確立了一道清晰的「可配置資產邊界」:只有極少數資產能拿到進入圍牆的通行證。

到了2025 年,這道圍牆的製度化程度進一步增強。 2025 年9 月18 日,SEC 核准交易所採用「商品型信託份額(Commodity-Based Trust Shares)」的通用上市標準,以簡化符合條件的商品/數位資產ETP 掛牌流程。

注意:這不是“所有幣都能ETF”,而是把“能進圍牆的品類”明確為可被標準化掛牌的金融產品——邊界更清晰了。

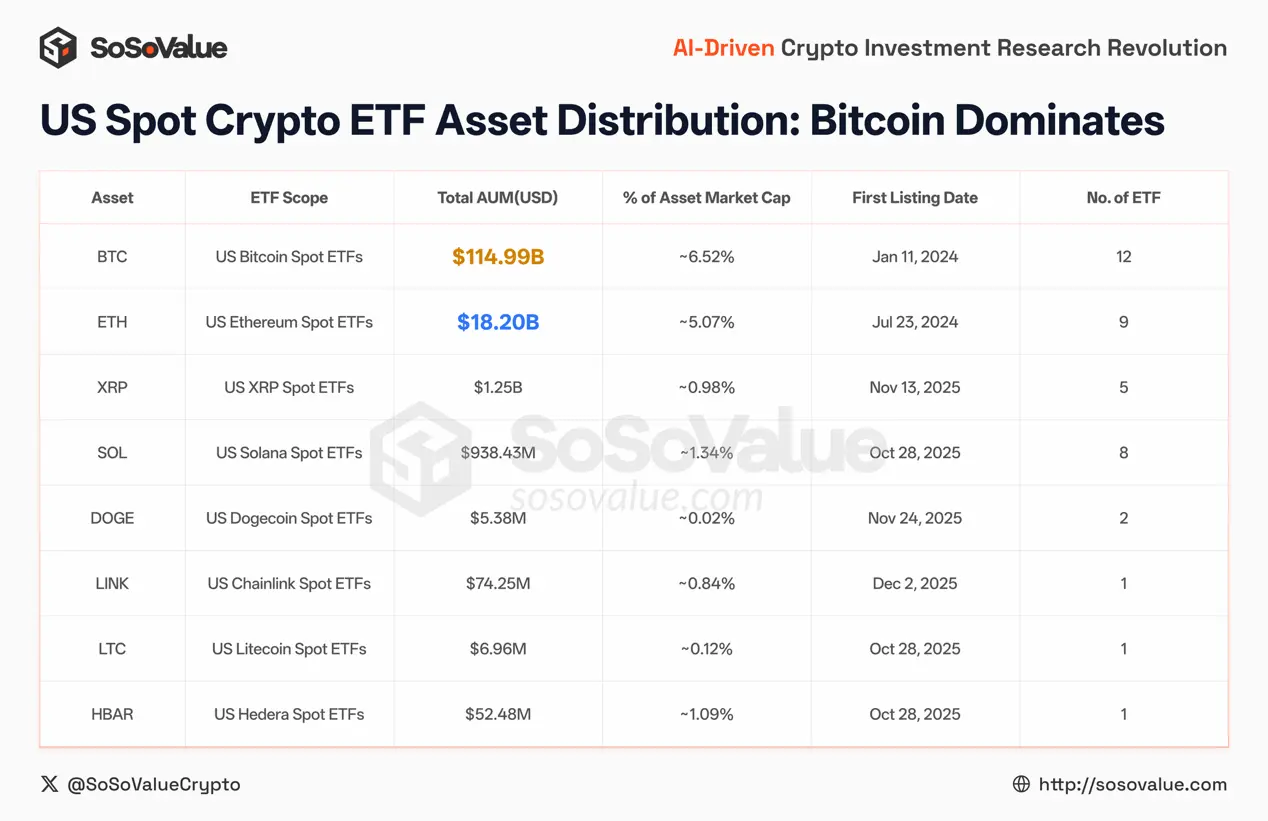

而即便拿到了通行證,資金的投票也極度「偏科」:華爾街的錢主要只認BTC,勉強配置ETH,對其他標的多為試探性部位。

SoSoValue ETF 看板上所顯示的數據,恰好揭示了這種偏科:

- BTC :ETF 總資產淨值約1,150 億美元,成為合規通道中絕對的「宏觀資產」。

- ETH :ETF 總資產淨值約182 億美元,有一席之地但數量級明顯落後。

- 而當SOL、XRP、DOGE 這類資產在2025 年逐步進入可交易的合規容器後,數據仍然冰冷:它們進入“可配置資產池”,並不自動等於“資金海嘯”。圍牆內的資金邏輯不是“敘事”,而是“風險權重”。

圖2:合規資金偏好清晰:比特幣獨占主導,其它資產未獲規模配置美國現貨加密ETF 資產分佈,資料來源:SoSoValue)

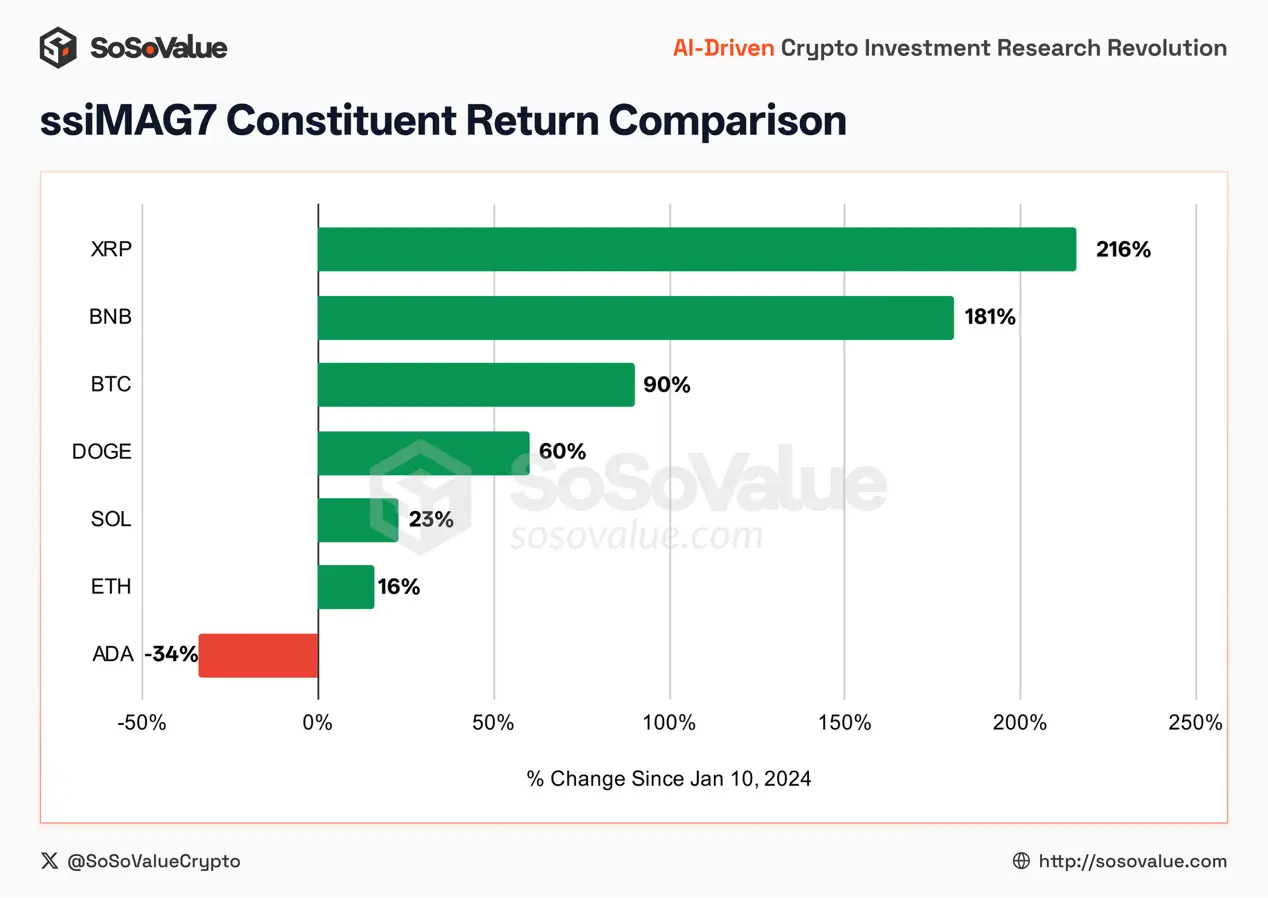

我們進一步再看ssiMAG7 指數(頭部7大幣種),儘管該指數收報18.4 美元,上漲84% ,但如果你扒開看,並非普漲行情的反映,而是掩蓋了深度的結構性分化:

- 特定催化劑驅動: XRP (+216%)與BNB (+181%)錄得顯著超額收益,大幅跑贏BTC (+90%) 。前者受惠於監管不確定性的消除,後者則依託於市佔率的壟斷紅利。這類具備明確「合規」或「商業壁壘」的資產,成為指數上行的核心驅動力。

- 市場基準確立(合規資金主導) : BTC (+90%)扮演了「定海神針」。作為合規資金配置的絕對核心,它確立了本輪牛市的「及格線」。雖然爆發力不如XRP/BNB,但作為佔據指數32% 權重的核心,它代表了整個市場的基礎水位。

- 技術型資產溢價消退:曾被視為「公鏈雙雄」的SOL (+23%)與ETH (+16%)在兩年周期內表現平庸,僅勉強跑贏無風險利率;老牌公鏈ADA (-34%)更是錄得負收益。

圖3:MAG7成分回報率極度分化:合規與壟斷紅利資產大幅跑贏,公鏈敘事失去超額收益(資料來源:SoSoValue)

這項分化打破了過去「藍籌普漲」的市場慣例。本輪多頭市場並非簡單的貝塔(Beta)行情,而是一場殘酷的「結構性篩選」 :資金呈現出極高的選擇性,向具備合規確定性、市場壟斷地位或宏觀屬性的資產集中,而單純依賴「生態敘事」的公鏈資產正在失去高估值的支撐。

這點在ssiLayer1 指數(12.30 美元,漲幅23%)的表現中尤為顯著。若剔除BNB 的拉動效應,佔據權重過半的ETH 實質上拖累了板塊表現。數據表明,基礎設施賽道的阿爾法(Alpha)收益已顯著收斂,單純的「基建擴張」邏輯已難以獲得資本市場的超額溢價。

這揭示了一個冰冷的現實:機構資金的配置邏輯不再是“撒胡椒麵”,而是呈現出極端的“擇優錄取”。

而加密牆內資金也表現出高度的一致性:它們重倉配置具備合規確定性或壟斷障礙的核心資產(如BTC、BNB、XRP),而對單純依賴「技術敘事」的公鏈(ETH、SOL)僅維持「防禦性配置」。至於那些連這張「邏輯入場券」都沒拿到的長尾資產(牆外的絕大多數山寨幣),則面臨著流動性的系統性枯竭。

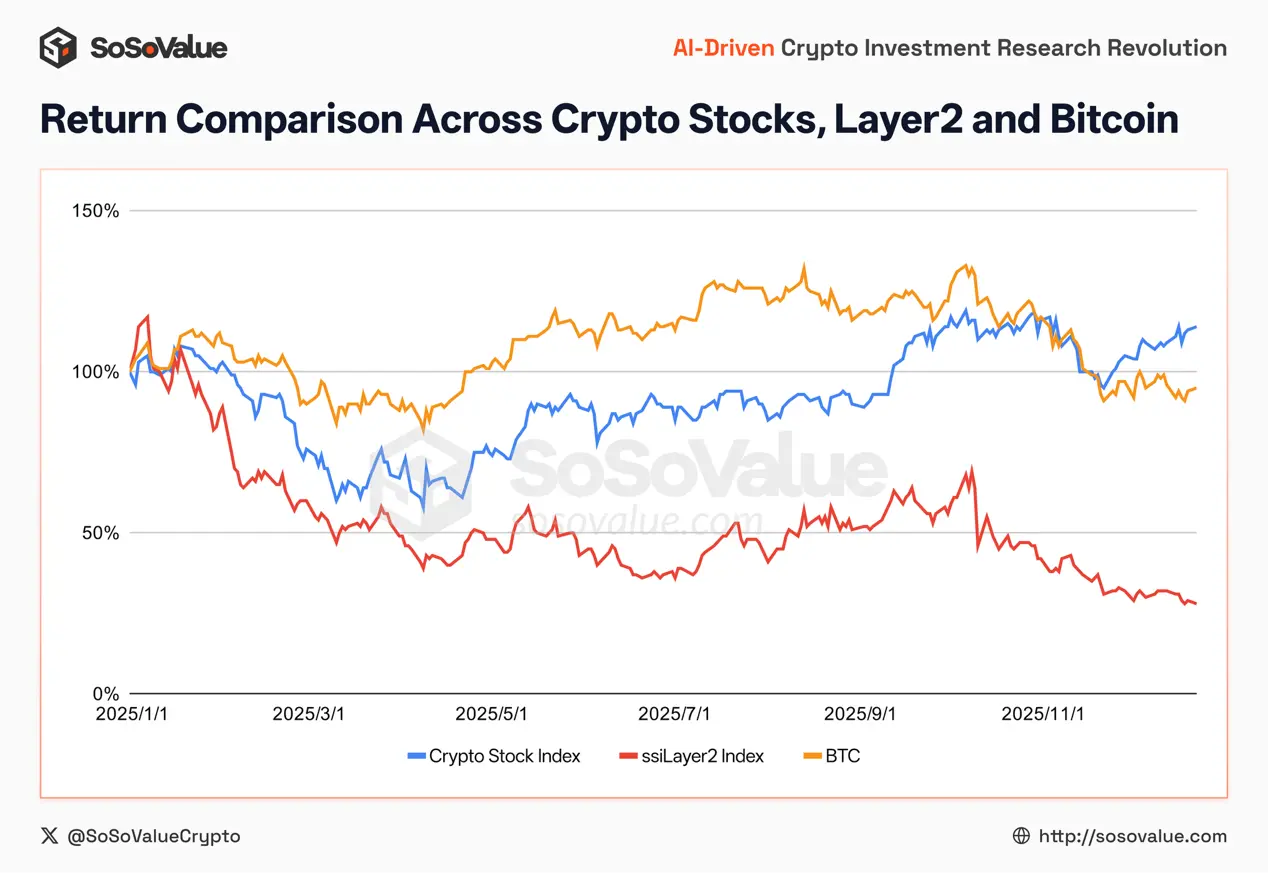

二、美股裡的「影子遊戲」:牆內的火,牆外的冰

如果說ETF 截留了穩健的配置型資金,那麼美股裡的「加密概念股」則吸乾了活躍的風險資金。

這裡出現了一個令加密老韭菜感到極度割裂的現象:為什麼納斯達克的加密板塊熱得發燙,而鏈上世界卻冷得刺骨?

圖4:風險資金外移至美股:加密概念股走強,鏈上資產如Layer2則持續失血(資料來源:SoSoValue)

答案是替代效應:華爾街把「加密交易」變成了「代碼(Ticker)的影子博弈」。資金在USD → Nasdaq 的閉環裡完成投機,而不是流向鏈上生態。

2.1 「數位資產財庫(DATs)」的定向虹吸:只抽BTC,不向下游溢出

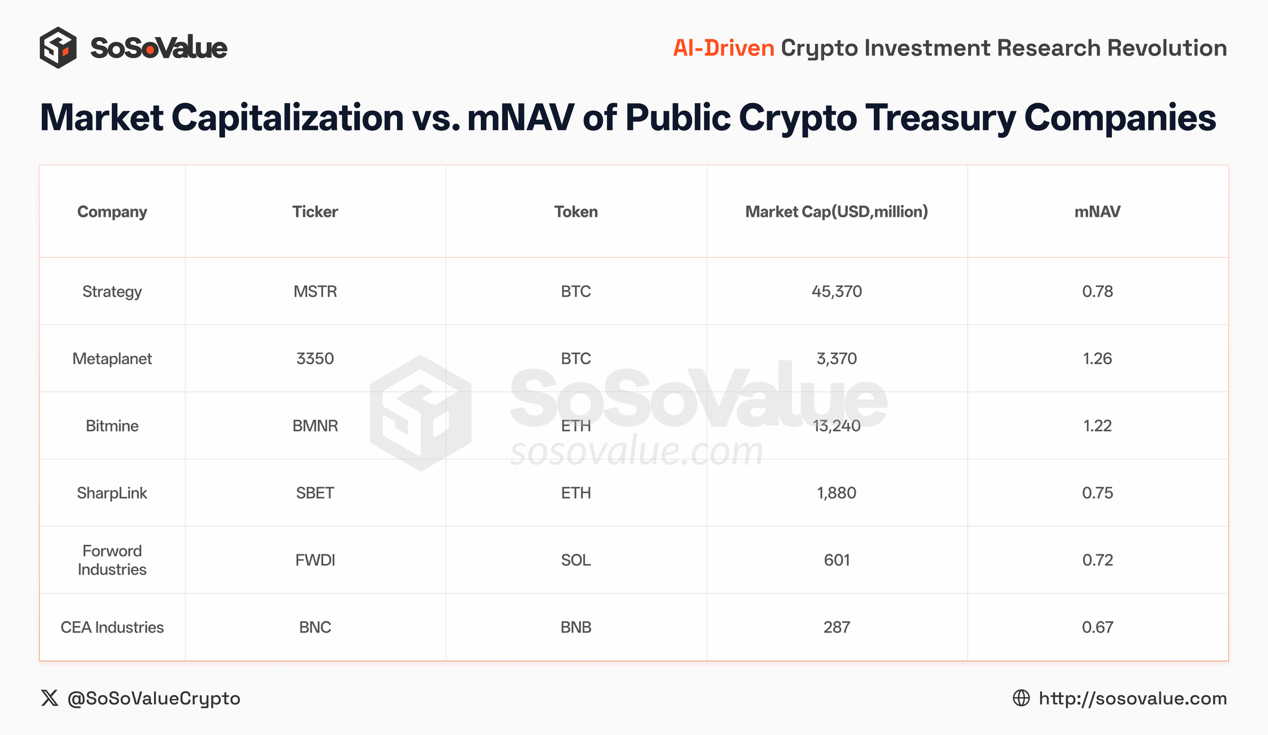

以MicroStrategy (MSTR)為代表的上市公司,共同編織了一個「資產負債表比特幣化」的敘事。 對散戶而言,買入MSTR 是為了買入一個「有槓桿的比特幣選擇權」 。這筆錢確實變成了鏈上的購買力,但它是一種極度排他的購買力。 MSTR 在美股融資的每一分錢,都精準地流向了比特幣(BTC)。這種機制像一個巨大的「單向抽水機」 ,它不斷推高比特幣的單邊行情,卻徹底切斷了資金向下游(L2、DeFi)溢出的可能性。

更殘酷的是模仿者的結局:當更多公司試圖複製“微策略神話”,把ETH/SOL 放進財庫時,美股往往給出冷遇:市場用腳投票證明,在華爾街眼中,能被當作“數字黃金”寫入資產負債表的,目前仍主要是BTC和ETH,而大部分山寨幣的DAT,更多是公佈一個金額龐大的融資計劃,股市轉銷幣市,利用資訊不對稱,讓一堆kol將根本無法實現的融資額描述成即將到來的山寨幣買盤、藉機出貨的路徑。

圖5:上市加密資產儲備公司的市值與mNAV 比較(資料來源:SoSoValue)

2.2 Circle(CRCL)的合規狂歡與落差:熱鬧留在納斯達克

Circle 的上市反映了傳統資金對「合規加密曝險」的強需求。公開交易數據裡,CRCL 在2025 年6 月的高點達到298.99 美元,對應市值705 億美元。

圖6:Circle上市之初最高市值超過700億美元(資料來源:SoSoValue)

這說明華爾街確實渴望「合規的穩定幣敘事」。但隨後的劇烈回落(股東減持)與高換手也說明:市場把它當成美股博弈籌碼,而不是把這股熱錢「搬運」到鏈上PayFi 協議裡。

同樣,Coinbase(COIN)這類標的也常被賦予「稀缺性溢價」:因為在美股市場上,它是少數能買到的且絕對合規化的「加密敞口容器」。

無論是ETF 還是DATs/幣股,它們構成了兩道巨大的「防波堤」。 資金在USD -> Nasdaq -> BTC的閉環中流轉。

美股越熱,意味著對BTC 的單邊吸籌越猛烈,而鏈上其他生態(Alts)就越像是一個被遺忘的荒原——人們在岸上看著“比特幣”這條大魚狂歡,卻沒有人願意跳進水里去餵養其他的小魚。

三、舊敘事的崩塌與「VC幣」的黃昏

“當潮水退去,我們發現裸泳的不僅是投機者,還有那些宏大敘事的基礎設施。”

如果說納斯達克的「加密影子股」正在享受流動性的盛宴,那麼鏈上「基礎設施」板塊的潰敗,則是一場因缺水引發的靜默災難。

在過去兩個週期裡,加密市場最穩賺不賠的商業模式是「 VC 組局—技術敘事—高估值融資—上所發幣」。這也是Layer 2、GameFi 和NFT 曾經繁榮的基礎。然而,SoSoValue SSI 指數用一組冰冷的數據宣告了這個模式的破產。

3.1 赤裸裸的羞辱:Layer 2 的價值回歸

讓我們先來看一組觸目驚心的數據(以2024 年1 月為10 美元基準):

- ssiLayer2 指數:1.22 美元(跌幅約87%);

- ssiGameFi 指數:1.47美元(跌幅約85%);

- ssiNFT 指數:3.2 美元(跌幅約68%)。

圖7:Layer2、GameFi、NFT 兩年回檔68%–88%,敘事型賽道集體失效。

兩年時間,從10 美元跌到1.2 美元,這意味著如果你在2024 年初聽信了「以太坊二層網路爆發」的敘事並持有至今,你的資產幾乎歸零。

為什麼?

這些項目大多以極高的FDV(全流通市值)上線,但初始流通量極低。在2024—2025 年間,海量的代幣解鎖像懸在頭頂的達摩克利斯之劍。每一天,都有數百萬美元的代幣從VC 和團隊手中釋放,拋向二級市場。

在增量資金匱乏的背景下,這些代幣不再是“股票”,而變成了“負債”。加密「投資人」終於醒悟:他們買的不是未來的科技生態,而是為一級市場退出的流動性買單。

ssiLayer2 指數的1.22美元,是對「只有供給、沒有需求」的空氣基建最無情的定價。這種供給過剩到了什麼程度?根據L2BEAT 數據顯示,截至2025 年,市場上活躍的Layer 2 網路已超過100 條。如果不算那幾個頭部項目,剩下的90 多條鏈如同荒蕪的鬼城,卻依然承載著數百億的稀釋估值。

它標誌著VC 主導的「低流通、高估值」收割模式,徹底失去了市場的信任。

四、Meme 的假象:是避風港,還是絞肉機?

“人們逃離了複雜的鐮刀,卻跳進了一個更血腥的鬥獸場。”

在VC 幣崩盤的襯托下,Meme(迷因幣)似乎成為了2024—2025 年唯一的亮色。在無數社區的吶喊中,Meme 被描繪成對抗華爾街、對抗VC的「人民資產」。

SoSoValue SSI Meme 指數在2025 年底的讀數看似印證了這一點: 9.98 美元。

圖8:2024年1月-12月,ssiMeme指數漲幅超過350%,但在高點跌幅近80%,重回原點。 (資料來源:SoSoValue)

看起來,它是唯一一個在兩年周期裡「跑贏」了山寨幣、守住了本金的板塊。但別被它騙了。這9.98 美元背後,隱藏著本週期最殘酷的博弈真相。

4.1 倖存者偏差與80% 的回撤

如果深入剖析數據,我們會發現ssiMeme 指數從高點回撤近80%.

這意味著什麼?

這意味著,Meme 板塊的「繁榮」主要集中在2024 年的上半年。當時,資金出於對VC 幣的厭惡,報復性地湧入全流通的Meme 市場,推高了指數。然而,到了2025 年,故事變味了。

隨著川普(Trump)概念引發的政治Meme 熱潮,以及各路名人政客發幣的氾濫,Meme 市場迅速從一個「反抗區」退化為最高效的「收割機」。

4.2 政治與名人的抽水機

2025 年1 月,政治類Meme 成為市場焦點。這不再是社區文化的自發性狂歡,而是利用政治影響力與注意力進行的直接變現。公開通報顯示,大量此類代幣的籌碼結構高度集中,價格波動完全取決於單一政治事件或推文。

同時,名人發幣將「拉高出貨(Pump and Dump)」的節奏壓縮到了極致。資金進場不再是為了長期持有,而是為了在幾小時甚至幾分鐘內完成博弈。

ssiMeme 指數那「保本」的9.98 美元,是由無數2025 年高位入場者的虧損填平的。它揭示了一個結構性困境: Meme 並不是價值資產,它是流動性受限時期的一種「次優容器」。

當市場沒有更好的去處時,資金選擇了規則更簡單(全流通)、輸贏更乾脆(無鎖倉)的Meme。但當情緒退潮,缺乏基本面支撐的Meme 會比任何資產都跌得更慘。對於大多數後入場的散戶而言,這依然是個死局。

五、巨頭的陰影:系統重要性與責任真空

“他們擁有了影子央行的權力,但仍想保留海盜的自由。”

如果資產價格的波動是市場的自我調節,那麼2025 年頻傳的系統性驚魂,則暴露了產業基礎設施的極度脆弱。 這一年,加密市場經歷了多次因宏觀波動(如貿易戰恐慌、地緣政治摩擦)而引發的連續爆倉。在壓力測試下,交易、支付、結算三座大山(Binance、Tether、Tron)依然屹立,但隱憂從傳聞變成證據。

5.1 賭場拿走了桌上所有的錢

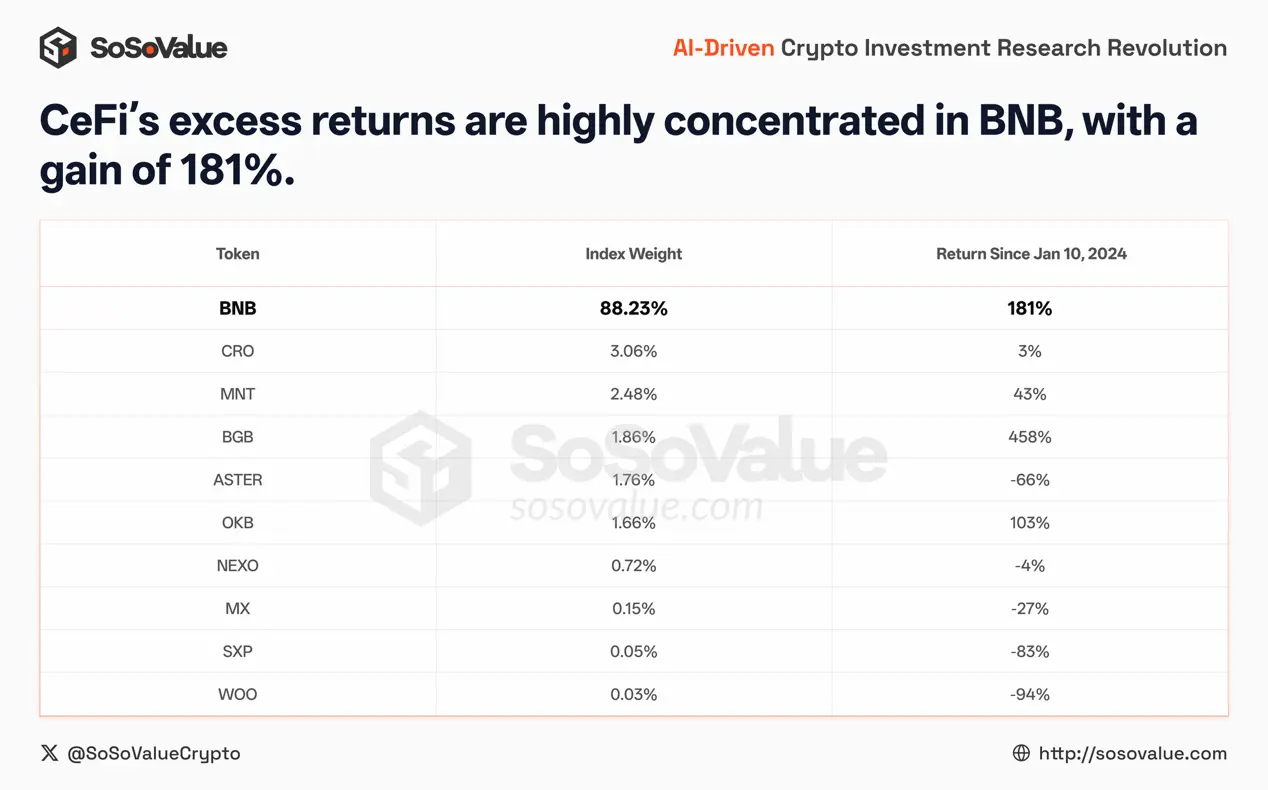

在所有指數裡,唯獨CeFi(中心化金融)指數暴漲到了28 美元。 這是否意味著交易所技術牛逼、服務好? 錯。如果你看成分股, BNB 佔了88% 的權重。 真相很冷酷:這28 美元,是對「通道壟斷」的確認。在淘金熱裡,挖礦的都死了,只有開賭場、賣鏟子的人賺翻了。

圖9:CeFi 的超額報酬高度集中在BNB,漲幅181%。 (資料來源:SoSoValue)

5.2 基礎建設的異化:吸血、黑箱與政治豪賭

當我們將目光聚焦於這三大巨頭,會發現一個共同的危險傾向:它們正在透過犧牲中立性(吸血)和尋求政治庇護(豪賭),來維持其搖搖欲墜的帝國。

- Binance:從“服務生”到“吸血鬼”

身為流動性之王,Binance 在2025 年為了維持高額利潤,開始犧牲其作為基礎設施的中立性。

- 上幣邏輯的墮落(Meme 轉型):為了應對VC 幣的流動性枯竭,Binance 激進轉向“Meme 經濟”,大量上線缺乏基本面的高波動資產。交易所從價值發現的場所,異化為「劇毒資產」的分銷管道,將用戶訓練成高頻投機者以最大限度榨取手續費。

- 科技的黑箱(10.11大清算):在10 月11 日的崩盤中,Binance 保證金引擎因依賴站內價格而非外部預言機,導致USDe 等資產價格脫鉤,觸發數十億美元的錯誤強平。事後雖設立了3 億美元賠償基金,但這種“花錢消災”且拒絕承認法律責任的態度,暴露了其私有化央行的傲慢——當裁判犯錯時,用戶只能祈禱它的“仁慈”,而非依靠規則的公正。

- 做市商合謀風險:針對GPS、SHELL 等項目的調查顯示,Binance 平台上的做市商多次涉嫌操縱新幣價格,雖然官方進行了處罰,但這也暴露了其內部利益衝突的冰山一角。

- Tether:不受監管的“私人帝國”Tether (USDT)仍然是加密世界的“影子美元”,其統治力無可撼動。但這種統治力正建立在越來越不透明的地基之上。

- 審計之謎:儘管獲利超越華爾街投行,Tether 仍拒絕進行徹底的法定審計,僅提供快照式的「鑑證報告」。這意味著外界無法排除其在快照時間點前後挪用資金的可能性。

- 資產負債表的「武器化」: Tether 成立了「Tether Evo」部門,利用用戶的儲備金利息建構了一個跨越神經科技、農業甚至足球隊(尤文圖斯收購案)的私人商業帝國。它正在利用公共基礎設施的特權,規避單一穩定幣業務的監管風險,這種「大而不能倒」的結構本身就是巨大的道德風險。

- Tron:灰色經濟的“結算高速公路”

如果說Binance 是交易所,Tether 是央行,那麼Tron(波場)就是事實上的「地下SWIFT」。

- USDT 的壟斷者: 2025 年數據顯示,Tron 網路承載了全球50% 的USDT 流通量,成為了「東南亞」甚至被制裁地區的首選結算層。

- 洗錢活動的溫床:這種高效率伴隨著巨大的合規黑洞。調查顯示,雖然Huione Group(匯旺集團)被制裁,但其相關錢包仍在Tron 網路上處理了近10 億美元的資金流。 Tron 的規模效應越大,其作為非法金融高速公路的特徵就越明顯。

5.3 「產業領袖」的政治豪賭

最令人不安的趨勢,不在於業務層面的灰色,而在於產業「領袖們」開始試圖「購買規則」。

- 孫宇晨的「投名狀」:面對Tron 及其超級節點可能遭受二級制裁的「核按鈕」 ,孫宇晨展示了極高的政治投機本能。他不僅透過反向併購(Reverse Merger)試圖將Tron 包裝為美股上市公司以尋求程序保護;更在2025 年向川普家族項目World Liberty Financial (WLF)注資7,500 萬美元。 這種赤裸裸的政治獻金,試圖將一條公鏈的命運與美國政治權力進行捆綁。

- CZ 的「世紀赦免」:如果說孫宇晨還在嘗試,那麼CZ 就已經驗證了這條路徑的可行性。 2025 年10 月23 日,美國白宮正式宣布,川普行使總統赦免權,赦免了趙長鵬。這消息在幣圈引發的震動甚至超過了比特幣創新高。它標誌著DOJ 耗時數年的合規圍剿,最終在頂級政治權力的干預下化為烏有。

是護身符,還是催命符?

孫宇晨與CZ 的做法,本質上是將原本應該技術中立的加密基礎設施,變成了黨爭的籌碼。他們將身家性命完全押注在了川普家族身上。 這種深度的利益捆綁,固然能換來四年的“免死金牌”,但也意味著他們將自己推到了民主黨和建制派的絕對對立面。政治鐘擺永遠回調。當風向逆轉之時,這種依靠「政治保護費」建立的脆弱平衡,極有可能迎來比以往更猛烈的清算與反噬作用。

2025 年的教訓在於:市場開始意識到,僅僅「大」是不夠的。

在ETF 入場、Circle 的上市、傳統金融資本虎視眈眈的背景下,加密原生的巨頭們如果無法解決「透明度」與「公共責任」的問題,終將被更合規的競爭對手(如華爾街投行發行的穩定幣、合規交易所)所取代。

ssiCeFi 指數的高漲或許代表了過去十年「野蠻生長」的紅利終局,但絕不代表加密未來十年的方向。

六、大分流後的新世界-在確定性中重建價值

“舊世界的地基正在鬆動,而新世界的輪廓尚未清晰。”

面對2025年末的割裂格局,一個尖銳的疑問擺在所有從業者面前: 牆外,傳統資金雖然眼饞,卻被ETF 和美股概念股截留,無論納斯達克如何狂歡,鏈上的流動性枯竭; 牆內,我們依然以生存的基礎設施,要么在瘋狂吸血散戶,要么在進行高風險的政治豪賭。

這個行業,是否已經走到了盡頭?

對於那些習慣了草莽時代——靠著一份白皮書融資、靠著一個故事拉盤的人來說,這個時代的結束確實令人窒息。所謂的「加密貨幣」作為一個投機符號,正在退潮。

但對金融史的觀察者來說,這正是黎明前的至暗時刻。每一次“死亡”,都是為了“新生”。站在2025 年的歲末,那場始於10 美元的實驗,幫我們剝離了噪音。我們看到,「加密貨幣」這個詞正在消失,取而代之的是"鏈上金融」。

兩年的激盪與分化,徹底重塑了加密產業的整個骨架。當泡沫退去,我們看到,未來的價值不再由敘事定義,而是由兩個維度的「確定性」重構:好用的錢(穩定幣)與誠實的帳(鏈上金融) 。

6.1 穩定幣的“上位”:從“入金通道”到“無國界現金”

過去我們把穩定幣理解成「進幣圈的門票」:法幣換成USDT/USDC,進交易所,完成一輪投機。到了2025 年,穩定幣的意義逐漸從「加密工具」變成「美元的數位化身」。它的核心不是區塊鏈,而是美元以另一種方式重新進入世界。

如果比特幣是加密世界第一次被主流金融接受的“數字黃金”,那麼穩定幣更像是第二個真正被大眾接受的“數字現金”,它不要求用戶理解去中心化,只要求用戶感受到一個樸素的優勢:比銀行更快、更便宜、更不折騰。

PayFi 賽道的崛起證明了這一點:它不是靠講故事抬估值,而是靠解決傳統金融的痛點拿溢價。在通膨國家或外匯管制地區,穩定幣的成長是被現實推著走的:傳統銀行轉帳慢、手續費貴、甚至會無故凍結資金。穩定幣提供了一種沒有「人為路障」的替代路徑。

所以,這是一場關於「美元分送效率」的競爭。誰能把美元以更低門檻、更低成本送到全球需要它的人手裡,誰就是新的基礎設施。穩定幣把美元從銀行的圍牆裡“拆出來”,變成了可以7×24 小時流轉的通用組件。你不必把它看作特洛伊木馬,但必須看清它的現實意義:穩定幣是美元在數位時代的形態升級,它的擴張不是靠喊口號,而是在解決現實世界的低效與阻礙。

6.2鏈上金融的“去黑箱化”:把風險從“信用”重新寫回“規則”

如果穩定幣解決了「資金流轉效率」的問題,那麼鏈上金融和預測市場正在重構金融最核心的兩個維度:信用(Credit)與資訊(Information) 。

過去兩年,中心化實體(CeFi)的系統性風險,本質上是「裁量權」的濫用。 當撮合、清算、託管都在不透明的資料庫中進行,管理者擁有修改帳本的上帝視角。在這種機制下,所謂的「風控」往往淪為特定利益團體的遮羞布。

鏈上金融的價值,不在於意識形態上的“去中心化”,而在於“執行層面的確定性”。以Hyperliquid 等頭部協定為例,它們將清算邏輯和風險參數固化為不可篡改的智能合約。這意味著:金融規則不再是管理者手中的橡皮泥,而是剛性執行的物理定律。市場參與者不再需要祈禱平台“做個好人”,只需要驗證代碼“按規則運行”。這標誌著金融風險管理從「基於信用的博弈」進化為「基於代碼的工程」。

同樣的邏輯延伸至資訊領域。預測市場(Prediction Markets)在2025 年完成了關鍵的身份蛻變:它洗脫了「線上博彩」的標籤,進化為「事件衍生品(Event Derivatives)交易所」。

資訊定價機制:從“觀點通膨”到“有效市場”

- 在AI 製造無限噪音、媒體充斥偏見的時代,觀點是通貨膨脹最嚴重的資產,而真相是稀缺的硬通貨。 Polymarket 的核心機制並非簡單的“投票”,而是“基於資訊優勢的套利” 。以2024 年大選為例,當傳統民調機構還在依賴低效率的電話問卷時,擁有獨家數據的交易者(如著名的「法國巨鯨」)透過僱用專業團隊進行鄰裡調研,並在市場上重金押注。 這種機制迫使參與者支付「資訊驗證成本」 。在數十億美元的資金池中,本金成為了過濾噪音的篩子——情緒化的宣洩會被瞬間吞沒,只有經過真金白銀檢驗的「訊號」才能決定價格。這使得預測市場成為了目前人類社會信噪比最高的資訊發現工具。

金融功能的深化:宏觀避險與參數化保險

更深遠的變化在於,預測市場將現實世界中原本無法交易的“不確定性事件”,標準化為可流通的金融資產。

- 宏觀風險管理的「新標尺」 :機構投資人開始利用預測市場管理宏觀風險。例如,針對聯準會利率決議(FOMC),投資者不再局限於高門檻的國債期貨,而是透過預測市場合約進行更精準的跨市場套利(Cross-market Arbitrage) 。這不僅提高了資本效率,也為市場提供了比傳統問卷更敏銳的宏觀預期指標。

- 普惠式「參數化保險」 :正如Robinhood 向散戶展示的那樣,購買「休士頓降雨」合約,本質上是一種去中介化的微型保險。它打破了傳統保險業的高昂理賠成本和條款黑箱——用戶針對特定的長尾風險(如極端天氣、航班延誤、政策突變)進行反向押注。一旦事件觸發,智能合約自動賠付。這標誌著風險對沖(Hedging)功能從華爾街下沉到了普通人的日常生活。

人類金融史的進步,本質上是交易成本不斷降低的過程。鏈上金融消除了“信任中介”,預測市場消除了“資訊噪音”。未來的金融新世界,黑箱將被程式碼打破,而真相將由資本定價。

寫在最後

“成年禮從來不是慶典,它是一次被迫長大的過程。”

這輪週期沒有普漲,只有篩選。對於每一個身處其中的投資者而言,2024—2025 年的意義在於,它打破了「只要在場就能贏」的幻想。對於那些仍停留在PPT 和解鎖曲線裡的舊時代遺物,那1.2 美元的指數,就是它們最後的墓誌銘。

當我們還在糾結於幣價的漲跌時,一場更深刻、更具終局意義的變革已經在華爾街的心臟悄然推進:據彭博社報道,美國證券交易委員會(SEC)以不採取行動函的形式,向存託信託與結算公司(DTCC)授予許可,允許該公司在區塊鏈上託管並認可代幣化股票及其他現實世界資產(RWA)股票。

DTCC 不是一家“加密公司”,它是美國資本市場的基礎設施中樞。 DTCC 揭露其2024 年處理的證券交易金額約3,700 兆美元(約3,700 trillion)。

這或許才是加密技術的終局。監管不是為了消滅加密世界,而是為了發給它一張進入新世界的入場券。它篩選掉了那些試圖透過發幣來印製假鈔的騙局;留下了那些能提升資產流動效率以及增強信任的技術。

正如網路最終融入了商業的每一個毛孔,不再區分「線上線下」;未來的金融也不再區分「鏈上鏈下」。所有的金融行為,都將運行在區塊鏈這更有效率的帳本之上。

「If you don't believe me or don't get it, I don't have time to try to convince you, sorry.」 - Satoshi

BTC 能否在2026年會不會重啟牛市,讓我們拭目以待!

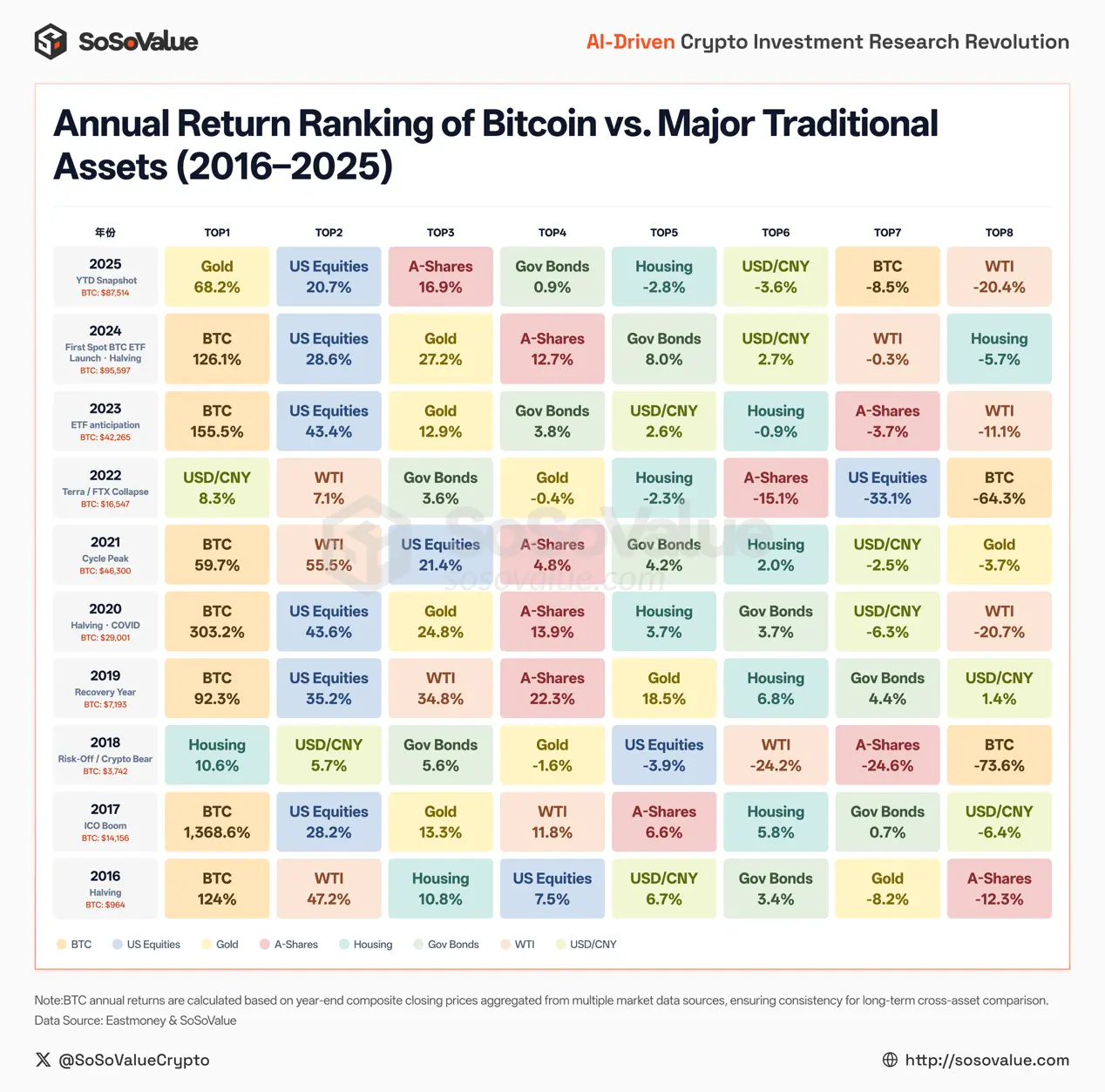

圖10:比特幣與主要傳統資產年度報酬排名比較(2016–2025)(資料來源:SoSoValue,公開資料整理)

註:以上圖表中的資料複盤都是基於SoSoValue 指數編撰工具完成。這套指數編撰工具將以往基金公司昂貴的專業回測系統進行了簡化與視覺化,讓一般投資人也能建立屬於自己的加密資產追蹤框架,用數據驗證每一個直覺。