作者:夏凡捷,中信建投

寬基ETF拋售潮及國際金銀價格巨震後,市場情緒明顯降溫,短期市場面臨回調壓力,不過全A指數調整空間有限,且有望在春節前企穩,春節前後迎來新一輪上行行情。產業配置上長期持續看好「科技+資源品」雙主線。短期市場風格輪動加速,前期已有回檔的科技賽道、金融板塊和中游製造業短期可望表現較好。產業重點關注:電力設備(儲能、特高壓、光伏、固態電池等)、非銀金融、銀行、AI(光通訊、儲存等)、煤電、家電、汽車、鋼鐵等。

摘要

金銀巨震的背後,「弱美元交易」止盈離場

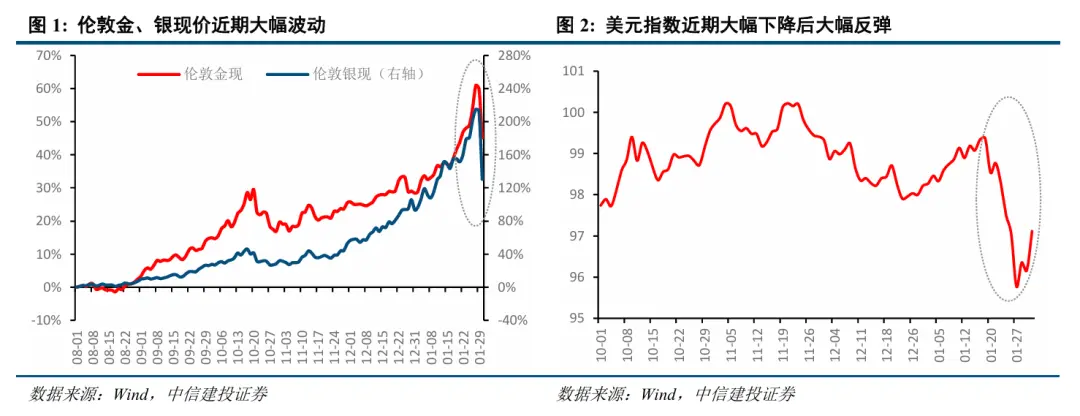

近期國際貴金屬價格劇烈波動的原因包括聯準會主席提名打破市場鴿派預期、短期獲利了結與槓桿資金踩踏和白銀投機屬性強烈放大波動。聯準會下一任主席沃什預計將把「縮表和降息」作為政策核心,或將導致收益率曲線陡峭化,在這一預期下,弱美元交易」止盈離場,但美股總體波動不大,AI等高成長產業有望受益於後續降息政策,金融業也有望受益。

2月A股觀點:短期面臨回檔壓力,春季行情未完

1月30日,由於國際貴金屬價格劇烈波動和A股寬基ETF近期大規模的拋售導致的流動性壓力,情緒指數出現明顯下滑,發出右側賣出信號且面臨跌出亢奮區考驗。考慮到春節前避險情緒升溫,情緒指數回落的季節性效應,我們預期市場短期面臨情緒降溫和指數回調壓力。綜合考慮當前市場增量資金和情緒指數各分項指標,我們預期全A指數調整空間有限,且預期在春節前企穩,春節前後迎來新一輪上行情。

看好春季行情繼續演繹,第一季增量資金較為充裕,隨著寬基ETF拋售潮逐步結束,市場增量資金可望大幅改善。同時近期政策利多(戰略投資制度新規)與產業催化(全國容量電價政策推出、AI大模型亮點頻出)較多,從季節效應來看2月通常勝率較高,賺錢效應較好。

長期堅守「科技+資源品」雙主線,短期風格切換加速

我們長期繼續看好「科技+資源品」雙主線。短期市場風格輪動加速,科技賽道前期已有回調,後續將受益於春季行情充裕的資金面和高漲的風險偏好,同時戰略投資制度等政策紅利、全國容量電價政策出台和AI大模型等產業催化也將支撐科技成長風格的上漲。前期跌幅較大的金融和中游製造業也可望迎來反彈行情。

在綜合考慮產業景氣、產業催化和外部影響後,近期產業配置重點關注:電力設備(儲能、特高壓、光伏、固態電池等)、非銀金融、銀行、AI(光通訊、儲存等)、煤電、家電、汽車、鋼鐵等。

金銀巨震的背後,「弱美元交易」止盈離場

週五A股市場大幅波動,主要指數振幅均超2%,其中深證成指振幅達2.57%,上證綜指振幅2.12%,萬得全A振幅2.34%。市場整體收跌,上證綜指、深證成指、滬深300分別下跌0.96%、0.66%、1.00%。核心驅動因素為國際貴金屬價格劇烈波動引發的有色金屬板塊重挫,疊加資金避險情緒升溫及槓桿資金撤離,共同導致市場震盪加劇。

國際貴金屬價格近期緣何劇烈波動?也將如何影響市場?我們嘗試淺析如下:

預期轉變,金銀價格從暴漲到暴跌

我們認為近期國際貴金屬價格劇烈波動的原因有以下三點,其中聯準會主席提名打破市場鴿派預期是核心。

聯準會政策預期轉向引發美元走強:美國總統提名「鷹派」人物凱文·沃什出任聯準會主席,其主張「縮表+降息」的政策傾向打破市場鴿派預期,推動美元指數快速走強。以美元計價的貴金屬吸引力下降,直接壓制價格。此外,市場對聯準會3月降息預期減弱,進一步強化了短期利空情緒。

短期獲利了結與槓桿資金踩踏:2026年1月貴金屬價格快速沖高,黃金累計漲幅超30%,白銀達60%,技術面進入嚴重超買區間(黃金RSI指數觸及40年高峰)。早期入場的投機資金獲利了結需求強烈,疊加槓桿資金的程序化停損觸發,引發連鎖拋售。

白銀投機屬性強烈波動更為劇烈:白銀因兼具金融與工業雙重屬性,波動更為劇烈。一方面光電、新能源車、AI資料中心等領域需求爆發,庫存降至十年最低;另一方面,高價刺激產業技術替代(以銅代銀),引發市場對需求永續性的擔憂,加劇價格震盪。同時,白銀市場較黃金較小,並非傳統資金配置品種,投機資金特別是槓桿資金較多,這進一步加劇了白銀價格波動。

「弱美元交易」還能繼續嗎?

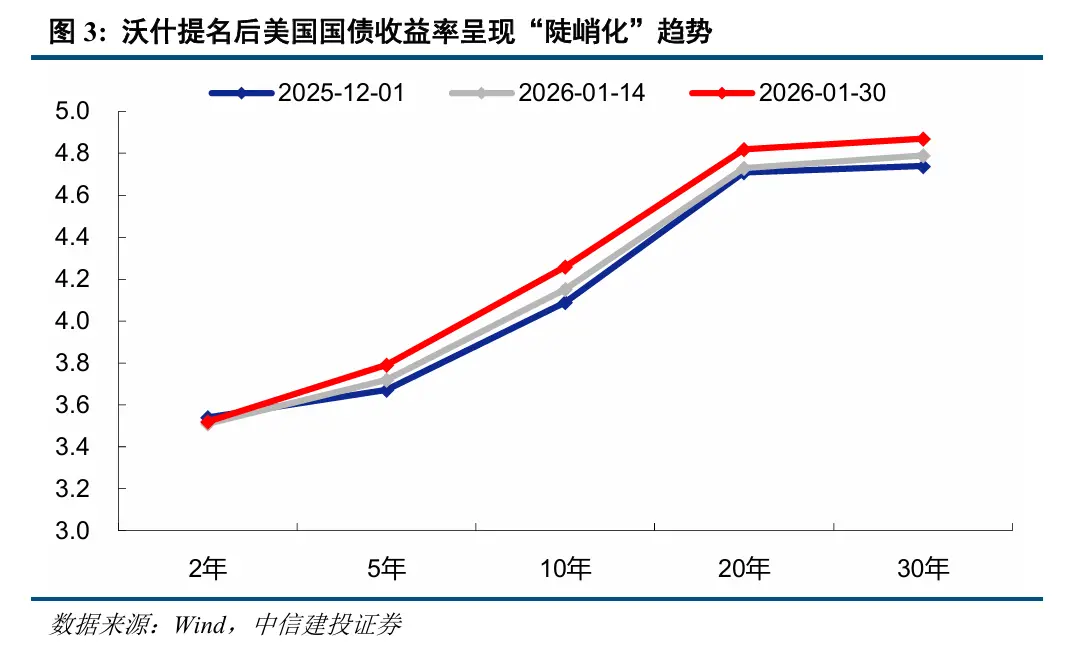

近期黃金、白銀甚至銅鋁、原油價格明顯上漲,本質是「弱美元交易」的集中體現,從長期看是對美國財政紀律和美元貨幣體系的不信任,中期邏輯源自於「購買格林蘭」對美國盟友體系的衝擊和歐洲資本「賣出美國」的新動向,短期則由聯準會主席換屆和川普不擔心美元貶值的表態引發,川普甚至暗示他可以操控美元匯率,表示:「我可以讓它像悠悠球一樣漲跌。」(新聞來源:第一財經)

因此,我們看到1月下旬以來美元指數加速走弱,迅速從16日99.37跌至27日的95.77,為2022年3月以來最低水準。全球資金急切的進行“弱美元交易”,做多貴金屬和其它實物資產,將這一未來數十年即將發生的長期趨勢在一周內演繹到極致,隨後立即迎來反噬。

轉捩點來自地時間1月30日,美國總統川普終於宣布了下一個聯準會主席人選:聯準會前理事凱文‧沃許(Kevin Warsh)。沃什此前長期以鷹派立場聞名,去年改變論調,響應川普的大幅降息呼聲,這被視為他獲得提名的關鍵。對於市場來說,由於沃什長期以來的鷹派立場,投資者相信其相比其它美聯儲主席的候選人更能維護美聯儲的獨立性,這明顯改變了此前市場關於美元指數迅速下跌的預期,全球“弱美元交易”迅速止盈,導緻美元走強和貴金屬大跌。

沃什如何改變聯準會?

在短暫的預期混亂之後,我們必須聚焦在一個關鍵議題:沃什會如何改變聯準會的政策,這又將對市場產生何種影響?

2006年,沃什由小布希總統提名並擔任聯準會理事,他也因此成為聯準會史上最年輕的理事。沃什擔任聯準會理事期間,正值全球金融危機爆發,他利用了自己曾在華爾街任職的優勢,幫助時任聯準會主席伯南克聯繫華爾街金融機構。 2010年,聯準會推出第二輪量化寬鬆(QE)時,沃什表達了反對意見。 2011年3月,沃什從聯準會辭職。

在離開聯準會的14多年來,沃什成為了聯準會的批評者。他也特別批評了鮑威爾的貨幣政策。沃什對聯準會的批評主要包括:首先,聯準會所扮演的角色越來越寬泛,甚至還涉足國家治理與社會價值塑造領域,出現了機構職能的「漂移」。他認為,聯準會過度膨脹的角色削弱了「貨幣政策獨立性」這一重要且合理的主張。其次,聯準會自2008年以來,成為美國公債的最大買家,高達7兆美元的資產負債表太龐大,扭曲了市場。他認為,在危機結束後,聯準會應該「退回原有邊界」。

沃什的政策核心:縮表+降息

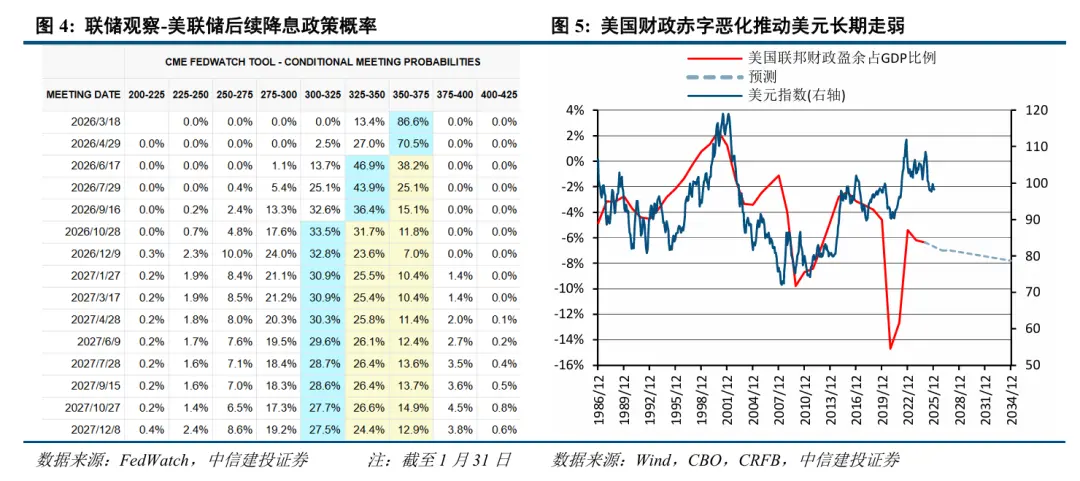

縮表是沃什政策的核心,他已經明確地將改革聯準會規模高達6.6兆美元的資產負債表作為核心目標。沃什認為聯準會的資產規模過於龐大,應與財政部達成新的協調機制,以削弱聯準會對貨幣市場的直接影響。這減輕了投資人對於美元走弱的擔憂,也導致了近期有色的大跌。若縮表政策施行,海外美元流動性或將趨緊,並推動美元經常出現階段性走強,另外縮表也會影響美國國債的需求,對市場造成擾動。從長期看,縮表可能消除「聯準會看跌選擇權」(Fed Put),即市場大跌時聯準會會停止緊縮轉而寬鬆救市的心理依賴,這有望讓風險回歸風險本身,也意味著風險資產可能在基本面惡化時出現明顯下跌。同時,縮表讓長端利率提升,也會限制政府債務擴張和經濟泡沫。

降息則是沃什的另一個大政策方向,這即能滿足川普的要求,也呼應了沃什近年來對鮑威爾貨幣政策的批評。根據1月30日週五美股午盤時段的報道,川普在白宮的辦公室表示,沃什會降低利率,無需白宮施壓。川普稱,沃什沒有向自己承諾降息,但他「當然想降息」。不過與川普大幅降息以刺激經濟並推動中期選舉選情的目的不同,沃什的降息政策並非為了刺激需求,而是更加偏向供給側,其核心目的應該是降低包括政府在內的各主體負擔,並鼓勵生產性投資(而非金融性投機)。

沃什的政策影響:殖利率曲線陡峭化

與當前市場習慣的「大水漫灌」不同的是,沃什「縮表+降息」的政策組合可能帶來殖利率曲線陡峭化和「流動性分層」。其主要影響有:

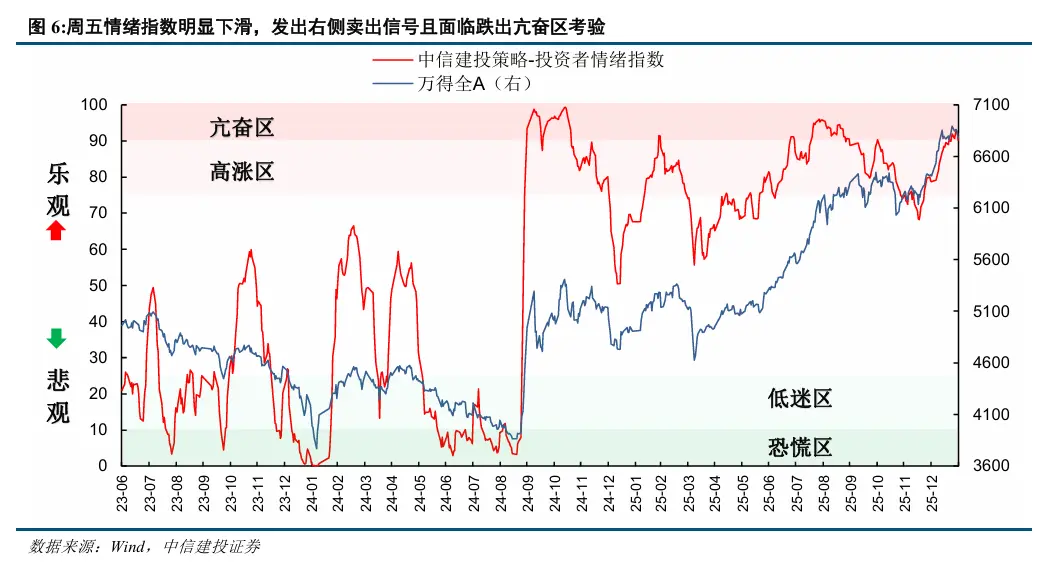

「弱美元交易」止盈離場,有色短期面臨恐慌性拋售,長期上漲空間也可能受限。

縮表可望推動美國通膨水準明顯下降。

資金從垃圾資產和金融空轉流出,流向實體產業,高負債經濟體融資成本上升,成長潛力高的經濟體獲得資金青睞。

市場波動率提升,風險迴歸。

雖然有色金融出現大跌,但美股整體波動不大,AI等高成長產業可望受惠於後續降息政策。

殖利率曲線陡峭化利好金融業(尤其是銀行受益於淨利差上升)

對科技成長和金融業的利多可能透過殖利率曲線的全球連動影響我國A股和港股市場。

沃什面臨的挑戰:

沃什在正式履職前尚需美國國會參議院的批准,這可能面臨一定的不確定性,但總體有限。

沃什需要同時滿足川普對聯準會服從其意志的期待,和市場對聯準會保有政策獨立性的期待。

利率決策由12名貨幣政策委員會FOMC的成員投票決定,雖然聯準會主席擁有顯著影響力,但並無單方面決定權。沃什過往對聯準會領導層的公開尖銳批評,可能使其在新同事中面臨信任考驗。

沃什則承諾明確打破這項傳統——全面重新思考聯準會的資產持有、政策框架、經濟角色和與行政部門的關係。事實上,為了實現「縮表+降息」的政策組合,沃什也需要對聯準會現行貨幣政策規則和貨幣政策實施框架進行調整,並獲得貨幣政策委員會的成員的多數同意。

沃什的政策扭轉了當前弱美元預期,這與貝森特強美元的政策傾向相符(從兩人華爾街出身的背景來看也符合華爾街利益),但似乎與川普弱美元的政策背離。

既要評估川普重塑全球貿易格局的影響,也要判斷人工智慧對生產力與勞動市場的深遠改變,同時也需因應數位資產崛起可能對銀行監管體系帶來的衝擊。

2月A股觀點:短期面臨回檔壓力,春季行情未完

情緒降溫發出右側賣出訊號,市場短期面臨回檔壓力

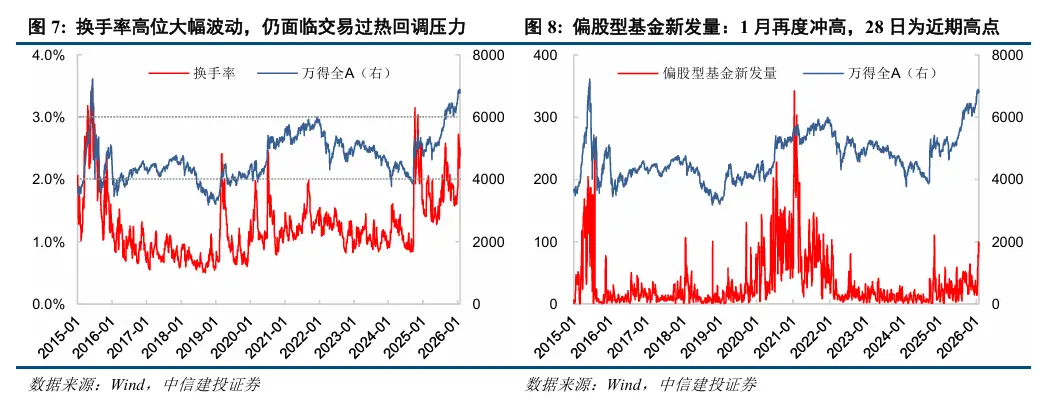

我們建構並持續追蹤的投資人情緒指數顯示:開年後市場情緒快速升溫,從去年末80以下迅速升至月中88以上。 「穩字當頭」的政策導向雖然抑制了股價的「瘋漲」態勢,但充沛的增量資金仍然顯示投資者情緒的高漲,萬得全A指數也維持高位,到1月20日情緒指數再次突破90進入亢奮區,之後基本在90-93區間窄幅衝擊,體現了市場「加速拉」的「內鋸衝擊」的「內鋸」的「內鋸」。 1月30日,由於國際貴金屬價格劇烈波動和A股寬基ETF近期大規模的拋售導致的流動性壓力,情緒指數出現明顯下滑,發出右側賣出信號且面臨跌出亢奮區考驗。考慮到春節前避險情緒升溫,情緒指數回落的季節性效應,我們預期市場短期面臨情緒降溫和指數回調壓力。

一些情緒分項指標也提示市場短期面臨回檔壓力,例如換手率持續在2%以上的高位波動,顯示目前市場仍交易過熱,後續回檔可能較大。偏股型基金發行量也在近日再度衝高,28日達到近期最高點,此指標衝高也常對應市場階段性高點。不過另一些反映市場強弱勢水準的分項指標如超MA60和超買超賣已經從高位回落,顯示後續A股調整壓力整體有限。 (詳見《開年大漲後主動降溫,市場情緒幾何?-市場情緒追蹤1月報》)

綜合考慮當前市場增量資金和情緒指數各分項指標,我們預期全A指數調整空間有限,且預期在春節前企穩,春節前後迎來新一輪上行情。

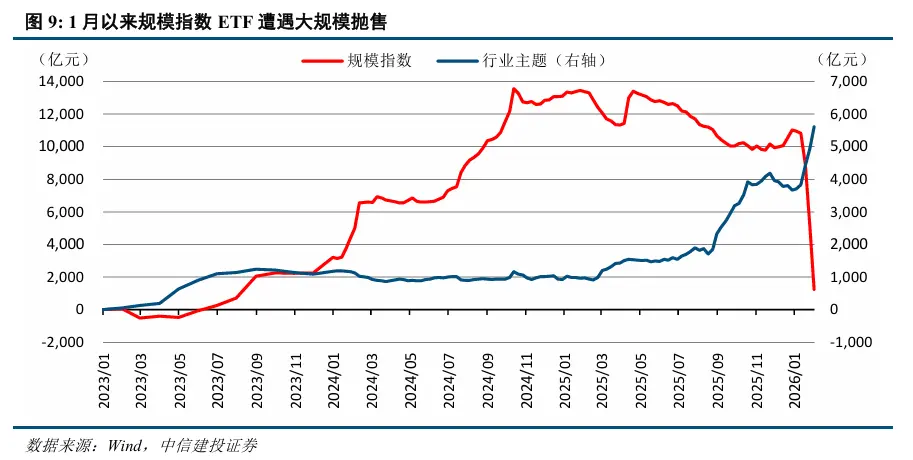

寬基ETF拋售潮還會持續嗎?

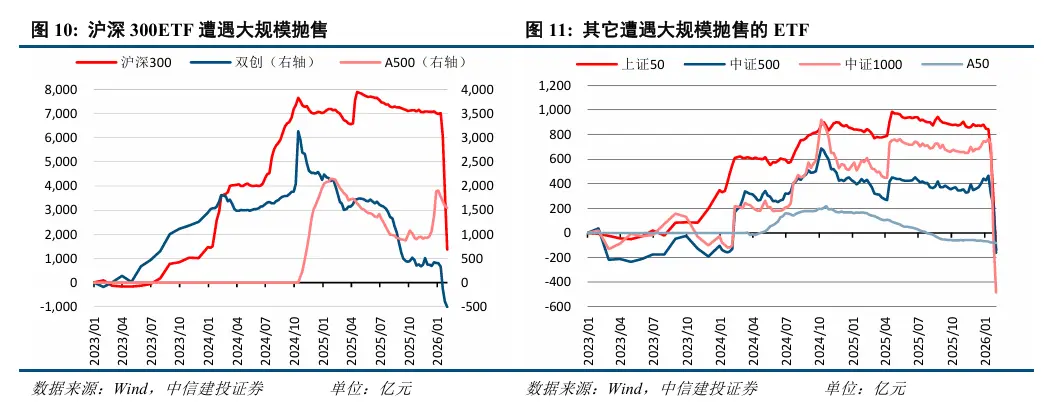

1月15日證管會召開2026年系統工作會議,提出「堅持穩字當頭,及時做好逆週期調節」。此後市場主要規模指數ETF遭遇大規模拋售潮,抑制了市場向上沖頂的勢頭,市場情緒逐步降溫。根據我們對市場主要ETF產品的監測跟踪,近期滬深300、中證1000、上證50和中證500ETF是主要拋售對象,雙創和A500ETF也遭遇小規模拋售。

如果我們將視角集中到匯金持有的ETF品種近期動向上,可以看到約有53-66%匯金持有的滬深300ETF份額近期(1月15-29日)出現減少,約73-91%匯金持有的中證1000ETF份額出現減少,上證科創板50估算資金流出規模約9134億。

寬基ETF拋售潮還會持續嗎?我們認為下週寬基ETF拋售規模預計將大幅下降甚至完全停止。原因有:1)根據我們的監測數據,市場情緒已經出現明顯降溫,前期ETF拋售對市場流動性的收緊效果已經開始顯現;2)國際金銀價格巨震,全球弱美元預期出現階段性轉折,市場避險觀望情緒上升,疊加春節將至,資金避險意願進一步上升,已經無需繼續降溫;因此,對於A股市場來說,雖然短期仍面臨情緒降溫和回調壓力,但隨著ETF拋售的停止,市場可望穩定並為下一輪上行積蓄能量。

看好春季行情繼續演繹

雖然短期面臨回檔壓力,但我們依然看好春季行情的持續演繹,原因有三:

增量資金較為充裕:在前期深度專題《資金護航,景氣為綱-2026年A股資金面展望(下)》中,我們指出今年將迎來定期存款到期潮,約45萬億定期存款集中到期,其中尤以第一季為最,這也使得一季度成為全年增量資金最為充裕的時點資金。隨著寬基ETF拋售潮逐步結束,市場增量資金可望大幅改善。

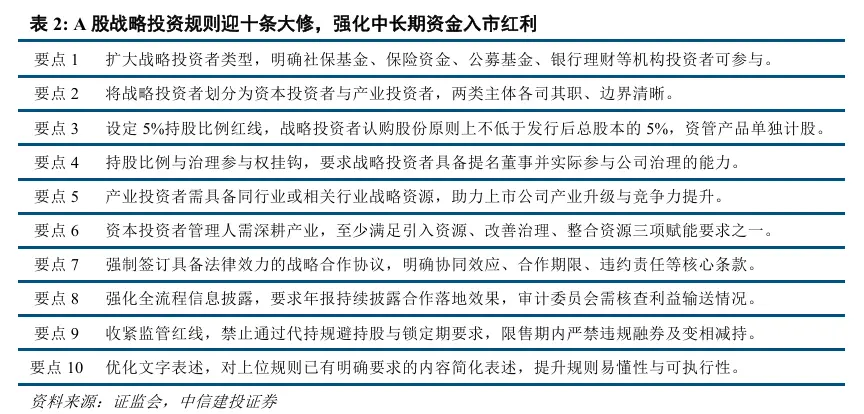

政策利多與產業催化較多:1月30日,證監會就修改《證券期貨法律適用意見第18號》公開徵求意見,此次修訂本質上是對戰略投資制度的系統性完善。透過明確主體範圍、持股要求、賦能責任、揭露義務與監管底線,既為中長期資金入市打開了通道,也透過嚴格監管防範了製度濫用。新制度對吸引中長期資金深度參與上市公司營運及產業升級形成重大利好,可望啟動A股併購重組,提振市場風險偏好。另外,全國容量電價政策出台,儲能最後拼圖補齊。近期AI大模型熱點頻出:矽谷Clawdbot從海外火到國內,成為2026年開年最受矚目的AI爆款。國產AI大模型有DeepSeek-OCR2,Kimi K2.5,阿里Qwen3-Max-Thinking等紛紛放出大招。

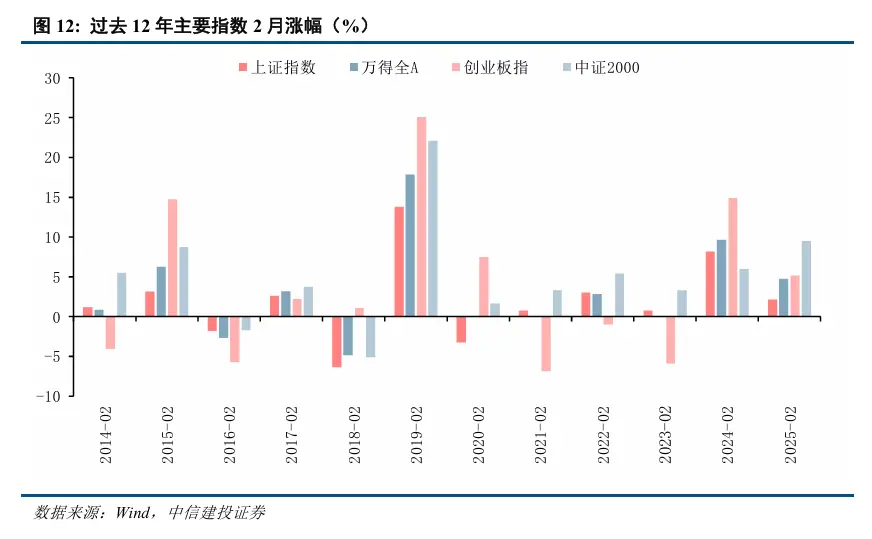

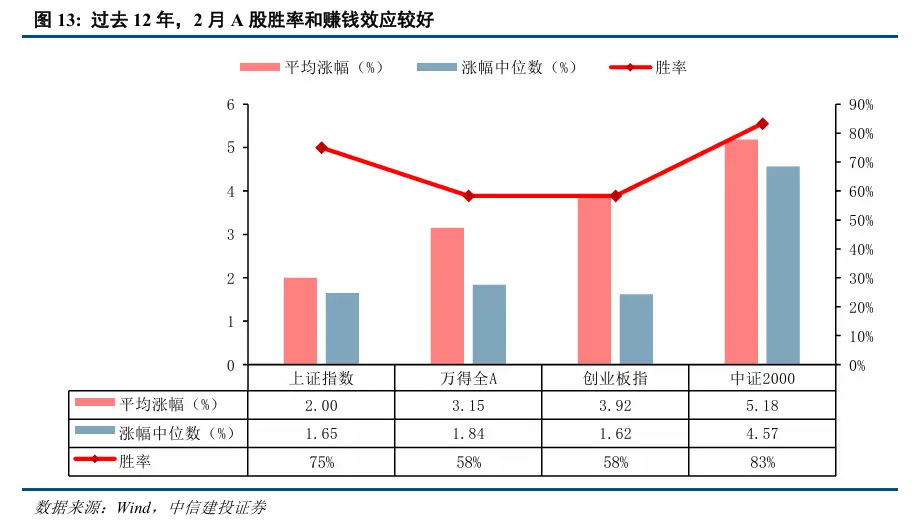

從季節效應來看2月通常勝率較高,賺錢效應較好:我們統計了過去12年主要指數的2月漲幅表現,可以看到2月上證指數和中證2000的勝率分別為75%和83%,萬得全A和創業板指的勝率也達到了58%。從平均漲幅來看,中小盤風格和科技成長風格佔優,中證2000和創業板指平均漲幅分別為5.18%和3.92%,上證指數和萬得全A平均漲幅也達到2.00%和3.15%。整體來看,2月作為春季行情(春節後兩會前)關鍵演繹期,投資者做多熱情往往高漲,結合當前市場牛市氛圍,預計春節後市場預計將迎來新一輪上行。

長期堅守「科技+資源品」雙主線,短期風格切換加速

在去年11月的2026年A股策略展望《慢牛新旅程:博弈當下,佈局未來》中,我們指出2026年A股進入商業驗證關鍵期,產業風格輪動加劇。看好科技成長主線,同時資源品很可能成為A股在科技主線後一條新的主線方向。近期,“科技+資源品”雙主線特徵明顯,風格輪動加速:12月下旬開始,以商業航天為代表的科技賽道快速走強,領漲A股;隨著證監會“逆週期調節”,科技熱點調整,資金轉向以有色、化工為代表的周期品,家電、汽車、光電等板塊則在原物料成本上升擔憂下明顯下跌;然而,隨著近日國際貴金屬價格劇烈波動,週五資金再次轉向科技成長風格,週期板塊出現大跌。展望後市,我們持續看好「科技+資源品」雙主線的長期表現, 短期資金流向同時受到景氣(如年報業績預告)、產業催化、外部環境等方面共同影響。

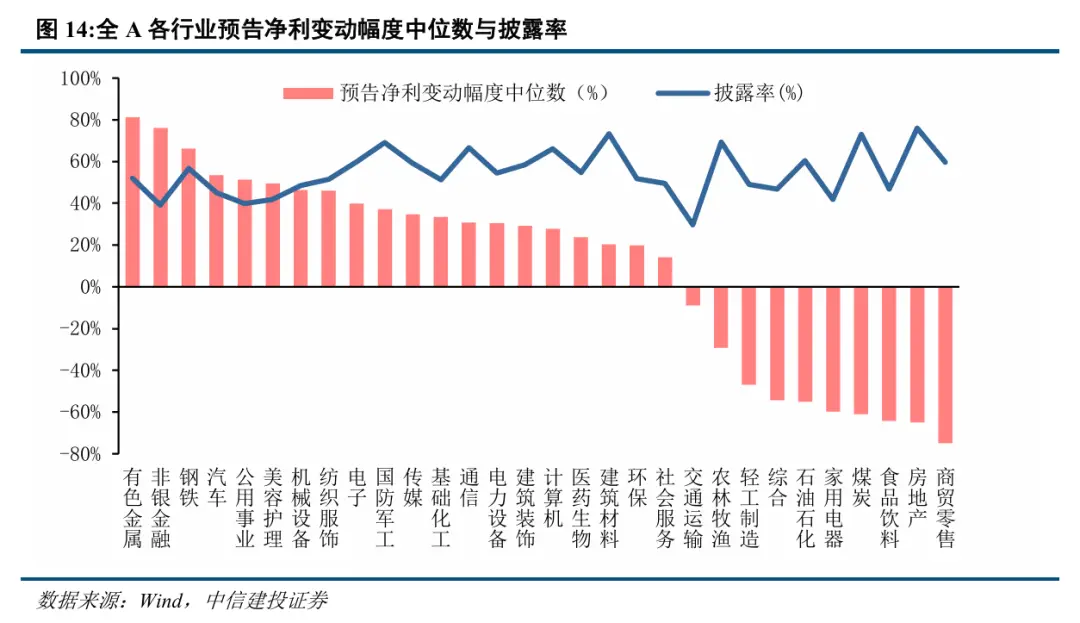

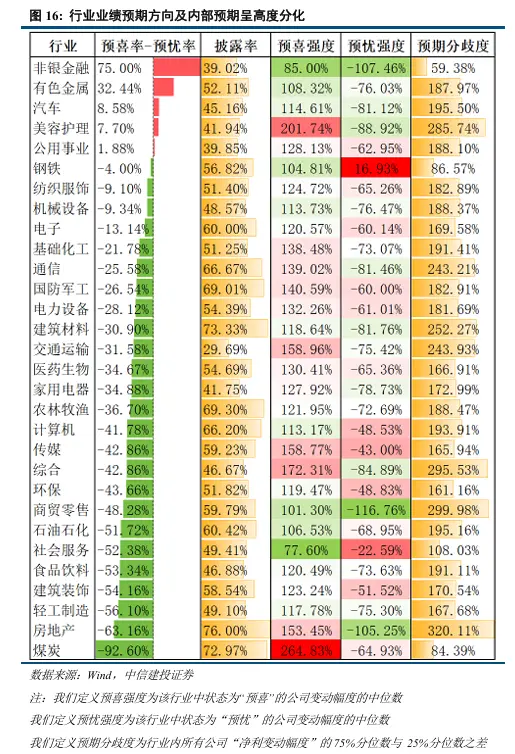

年報業績預告:產業分化明顯,非銀、有色、汽車景氣度高

截至2026年1月31日,A股上市公司2025年年報業績預告揭露工作基本完成。從目前已揭露樣本的整體表現來看,全A預告淨利變動幅度中位數達到29%,顯示企業獲利面正在溫和修復。在獲利體量方面,若以預告淨利潤上、下限算術平均值估算當期歸母淨利潤,已揭露公司的平均獲利規模

約5230萬元。數據表明,儘管宏觀環境仍具挑戰,但獲利中樞已有改善趨勢。

產業景氣呈現顯著分化,資源、金融領跑與內需承壓並存。績效修正與成長的產業分佈呈現明顯的聚集效應:有色金屬產業以81%的預告淨利變動幅度中位數領先全產業,且其預喜率高達66%,反映了上游資源品在價格波

動中仍具備較強的溢價能力。非銀金融業緊隨其後,預告淨利變動幅度中位數為76%,其預喜率更是達到了88%的絕對高位,印證了資本市場回暖對資產配置及相關業務利潤的正面提振作用。與之相對,房地產、商貿零售、食品飲料業的預告淨利變動幅度中位數為-60%以下,且預憂率均超過70%,顯示消費端與房地產等傳統產業仍有待修復。

整體來看,有色、非銀、鋼鐵、汽車、公用事業、美容護理、機械設備和紡織服飾的淨利變動幅度中位數最高, 淨利變動中位數均超過45%,其中有色、非銀、鋼鐵、公用事業超出市場預期較多。科技業如電子、通訊、電腦、傳媒、電力設備和醫藥等淨利變動中位數也均超過23%,延續快速成長態勢。

業績印證市場主線,賽道龍頭各具亮點。

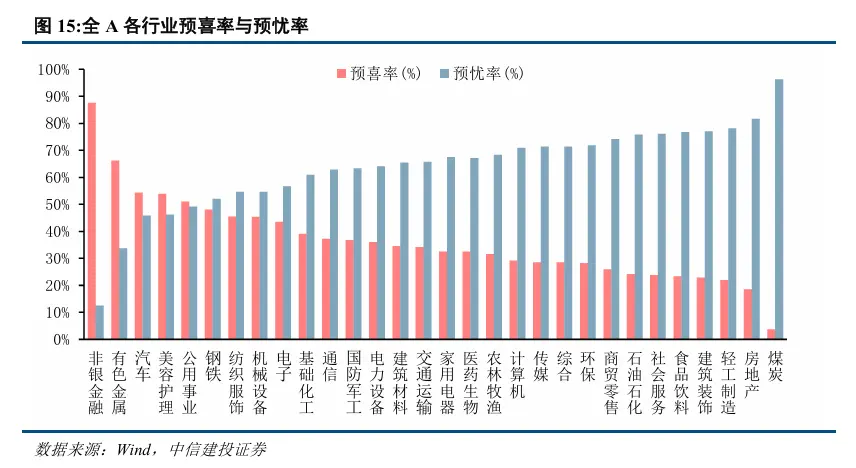

業界預期異質性明顯,景氣方向兼具高成長與低分歧,承壓領域則面臨深度調整與預期混沌。從各產業績效預告的整體偏向與內部結構觀測,各產業在整體績效預期方向下各有特質。非銀金融、有色金屬等行業不僅淨樂觀預期顯著,其預喜公司的預告淨利潤增長中位數亦分別達到85%與108%,同時預期分歧度處於59%與188%的相對低位,顯示其樂觀預期具備較強的盈利支撐與內部共識。另一方面,多數產業呈現淨悲觀預期,其中房地產、煤炭等產業的淨悲觀程度最深。值得注意的是,部分淨悲觀產業內部結構差異顯著:例如國防軍工、電力設備產業,其預憂公司的淨利調整中位數相對溫和,且預期分歧度低於許多其他淨悲觀產業;鋼鐵業雖整體預期不樂觀,但預憂企業淨利上揚強勁,顯示獲利修復勢頭;而商貿零售、房地產等產業同時面臨較深的淨利調整與極高的淨利度為淨率。

產業催化:新能源、AI迎來利好

全國容量電價政策出台,電力系統邁向高比例新能源轉型邁出關鍵一步

發改委、能源局近日聯合印發《關於完善發電側容量電價機制的通知》,全國容量電價政策正式出爐。我們認為,這標誌著我國電力市場從「單一電量定價」轉型為「電量+容量+輔助服務」多維價值體系。政策透過明確煤電、新型儲能等調節性電源的容量補償機制,既保障了傳統電源的固定成本回收,又首次在國家層級確立了新型儲能的系統價值,為儲能產業提供穩定收益來源,推動電力系統邁向高比例新能源轉型邁出關鍵一步。

儲能產業加速擴容:全國統一容量機制打破地方試點差異,2026年國內儲能產業鏈需求端可望迎來爆發,龍頭企業尤其受惠於長時儲能需求成長。

電力系統價值重構:政策首次將「可靠容量」作為獨立商品定價,容量電價為高比例新能源併網提供安全保障,將推動新能源與調節性資源協同發展。

煤電轉型深化:容量電價引導煤電從“基荷運轉”轉向“頂峰調峰”,機組彈性改造需求上升,具備區位優勢的火力發電企業獲利穩定性增強。

AI大模型亮點頻出

近期AI大模型領域呈現「技術架構創新與場景落地加速」的雙輪驅動特徵。國際方面,Clawdbot(後更名Moltbot)以「本地優先+反向控制」架構重新定義AI Agent形態;國內方面,阿里Qwen3-Max-Thinking憑藉萬億參數規模與測試時擴展技術實現推理性能躍升,性能媲美GPT-5.2與Gemini 3 Pro;DeepSeek-OCR2集群中通過理解單頸機組強化整體來看,輕量化、在地化、場景化成為技術演進主線,開源生態與商業化落地形成正向循環,推動AI從「對話互動」跨越「自主行動」。

外部影響:「弱美元交易」暫歇,哪些產業受益?

隨著沃什獲得新聯準會主席提名,「弱美元交易」止盈離場,美元指數走高,殖利率曲線陡峭化,哪些產業最為受益?

金融(銀行):沃什「縮表+降息」的政策組合如果實施,將推動美債收益率曲線陡峭化,也將影響全球收益率曲線,對於A股和港股來說,金融板塊尤其是銀行將受益於淨息差的上升,盈利預期改善。

中游製造業(家電、汽車、光電):近日,家電、汽車、光電等中游製造業板塊均出現明顯走低,一個可能的原因是投資人擔憂在下游需求未明顯改善的情況下上游原物料價格(如銅、銀等)大幅上漲,衝擊產業毛利率。隨著週五有色板塊大跌,這項擔憂有望明顯緩解,利好相關板塊股價回歸合理水準。

整體來說,我們長期繼續看好「科技+資源品」雙主線。短期市場風格輪動加速,科技賽道前期已有回調,後續將受益於春季行情充裕的資金面和高漲的風險偏好,同時戰略投資制度等政策紅利、全國容量電價政策出台和AI大模型等產業催化也將支撐科技成長風格的上漲。前期跌幅較大的金融和中游製造業也可望迎來反彈行情。在綜合考慮產業景氣、產業催化和外部影響後,近期產業配置重點關注:電力設備(儲能、特高壓、光伏、固態電池等)、非銀金融、銀行、AI(光通訊、儲存等)、煤電、家電、汽車、鋼鐵等。

內需支持政策效果低於預期。如果後續國內地產銷售、投資等數據遲遲難以恢復,通膨持續低迷,消費未出現明顯提振,企業獲利增速持續下滑,經濟復甦最終證偽,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。

中美戰略博弈加劇風險。警惕中美戰略博弈領域擴散、程度加劇的風險。例如戰略博弈從貿易擴散到科技、關鍵資源、金融、航運、物流、軍事等多個領域,出現全方位戰略衝突,可能影響正常的經濟活動,同時對權益市場造成衝擊。

美股市場波動超預期。若美國經濟超預期惡化,或聯準會寬鬆度不如預期,可能導緻美股市場出現較大波動,屆時也將對國內市場情緒及風險偏好造成外溢影響。