作者:Will 阿望

2025 年6 月9 日,在一場主題是「去中心化金融與美國精神(DeFi and the American Spirit)」圓桌會議的圓桌會議上,新任美國證券監管委員會(SEC)主席Paul S. Atkins 就去中心化金融(DeFi)發表了極為正面的演講,為後續SEC 對於DeFi 的友好監管埋下伏筆。

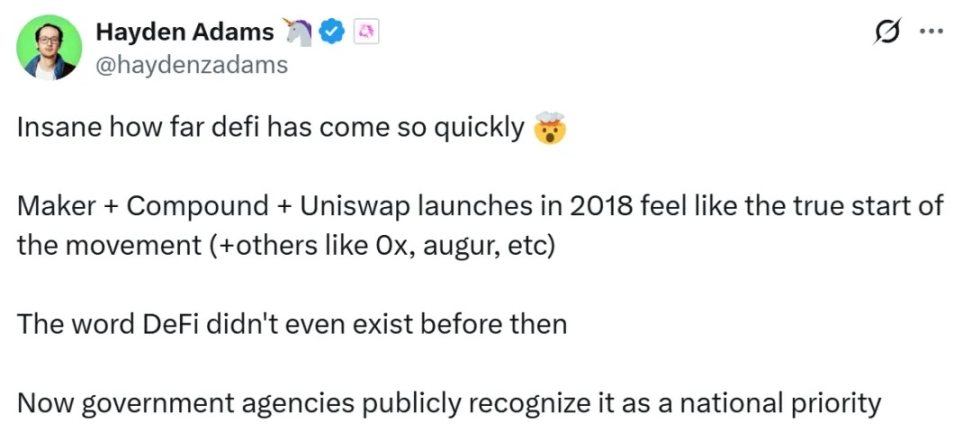

在經過上一屆SEC 主席Gary Genseler 訴訟監理摧殘的Uniswap 創辦人Adams 在推特上表示幸福來的太突然:

DeFi 發展得如此之快,真是不可思議🤯。就在2018 年,MakerDAO + Compound + Uniswap 的上線,感覺像是DeFi 運動的真正開端。在那之前,「DeFi」這個詞甚至不存在。 7 年後的現在,政府機構公開承認它是國家優先事項!

(https://x.com/haydenzadams/status/1932298054343733664)

同樣,加密市場也給出了積極的答案,Aave, Uni, Mkr, Comp 等老牌DeFi 的價值紛紛拔地而起,由於這些老牌DeFi 都是在ETH 上面構建,所以ETH 也隨之水漲船高。對於這些老牌的,相對去中心化的DeFi 協議而言,一方面是價值回歸,一方面最重要的是,它們能夠上岸了。

因此,本文首先編譯了DeFi 演講的內容,然後從中窺見美國加密監管雛形(不僅僅是DeFi),最後放眼未來加密趨勢——鏈上金融市場(On-Chain Financial Markets)。

一、DeFi 與美國精神

Paul S. Atkins:因為去中心化金融(DeFi)運動本身就蘊含著美國的經濟自由(Economic Liberty)、私有財產權(Private Property Rights)和創新等價值觀。

1.1 什麼是區塊鏈網絡

區塊鏈技術是一種極具創造力且可能具有革命性的創新,它讓我們重新思考所有權的歸屬,以及智慧財產權和經濟財產權的轉移。區塊鏈是共享資料庫,能夠使用戶擁有數位資產(即加密資產)的所有權,而無需依賴中介或中心機構。相反,這些點對點網路透過一種經濟機制來激勵參與者按照網路規則驗證和維護資料庫。這些是自由市場系統,用戶需要按需支付費用給予網路參與者,以使自己的交易被納入一個儲存容量有限的「資料區塊」中。

1.2 區塊鏈網路節點參與者

上一屆美國政府透過訴訟、演講、監管以及威脅採取監管行動等方式,聲稱參與者和質押即服務提供者(Staking-as-a-Service Providers)可能從事證券交易,從而阻止美國人參與這些基於市場的系統。

我非常感謝Division of Corporation Finance 的工作人員闡明了他們的觀點,即自願參與工作量證明(PoW)或權益證明(PoS)網絡作為“礦工”,“驗證者”或“質押即服務”提供者不在聯邦證券法的範圍內。儘管我對這項舉措感到高興,但這並非一項具有法律效力的正式頒布的規則,因此我們不能就此止步。

SEC 必須根據國會授予我們的權力製定一項法規來明確。

1.3 資產自託管

區塊鏈技術的另一個核心特點是:個人能夠在個人數位錢包中對加密資產進行自我託管。擁有對自己私有財產的自我託管權是一項基礎的美國價值觀,不應在人們登入網路時消失。

我支持給予市場參與者更大的靈活性,以自我託管加密資產,特別是在中介增加了不必要的交易成本,或限制了參與質押和其他鏈上活動的能力時。

上一屆總統政府透過監管行動聲稱此類軟體的開發者可能從事經紀活動,從而破壞了自我託管數位錢包和其他鏈上技術的創新。工程師不應僅僅因為發布此類軟體程式碼就受到聯邦證券法的約束。正如一家法院所說:

「因為第三方使用汽車違反交通規則或搶劫銀行,而向自動駕駛汽車的開發者追究責任,這是不合理的。在這種情況下,人們不會因促成不法行為而起訴汽車公司;他們會起訴實施不法行為的個人。」

1.4 自我執行軟體程式碼

許多企業家正在開發旨在無需任何運營商管理即可運行的軟體應用程式。這種由每個人都可以存取但無人控制的自我執行軟體程式碼,能夠實現私人點對點交易的想法可能聽起來像科幻小說。然而,區塊鏈技術使得一種全新的軟體類別成為可能,而這種軟體無需中介即可執行這些功能。

我不認為我們應該允許百年前的監管框架扼殺那些可能顛覆、最重要的是改進和推進我們當前傳統中介模式的技術創新。我們不應自動對未來感到恐懼。

這些鏈上自我執行軟體系統在面對危機時已被證明具有韌性。儘管在近年來的壓力下,中心化平台動搖並失敗了,但許多鏈上系統仍按照開源程式設計繼續運作。

1.5 創新監管規則

目前大多數證券規則和法規都是基於對發行人和中介的監管,如經紀人、顧問、交易所和清算機構。這些規則和法規的起草者可能沒有考慮到自我執行軟體程式碼可能會取代這些發行人和中介。我已要求委員會工作人員探索是否需要進一步的指導或製定法規,以幫助註冊人與這些軟體系統進行交易,同時符合適用法律。

我也對發行人和中介使用鏈上軟體系統來消除經濟摩擦、提高資本效率、推出新型金融產品以及增強流動性感到興奮。現行的證券法規已經考慮了發行人和中介使用新技術的可能性,但我已要求工作人員考慮是否需要對委員會的規則和法規進行修訂,以便更好地為尋求管理鏈上金融系統(On-Chain Financial Systems)的發行人和中介提供必要的便利。

當委員會及其工作人員著手為鏈上金融市場(On-Chain Financial Markets)制定適合的規則時,我已指示工作人員考慮一個有條件的豁免框架(a Conditional Exemptive Relief Framework )或“創新豁免(Innovation Exemption)”,以便讓註冊人和非註冊人能夠迅速將鏈上產品和服務推向市場。

創新豁免有助於實現川普總統讓美國成為「全球加密貨幣之都」的願景,透過鼓勵願意遵守某些條件的開發者、企業家和其他公司在美國創新鏈上技術來實現這一目標。

二、新時代的SEC 監管思路

2.1 Gary Genseler 時期的SEC 監管思路

簡單來講,先前由Gary Genseler 領導的SEC 對於DeFi 的監管權限,或者說監管爭議在於:

- 項目方的Token 資產構成「證券」。典型的案例是:Ripple 的XRP 案件。參考文章: 解讀SEC v. Ripple 案件,進一步掃清監管迷霧

- 質押即服務提供者(Staking-as-a-Service Providers),建構了一個生息類的資產,落入「證券」的範疇。典型案例,就是SEC 對於Karken 質押產品的訴訟;參考文章: 深度解析:以太坊、ETH 質押(Solo Staking)不是證券,Kraken 的ETH 質押產品才是證券

平台上交易的資產涉及「證券」,那麼平台就會被認定為涉及未經註冊的證券銷售和經紀業務。 典型的案例是SEC 對於自託管錢包Metamask 的訴訟,認為其部分服務,如質押、經紀交易歸於「證券」的交易。

在這樣的監管邏輯下,就需要一個非常嚴格的「證券」認定,不僅是對美國1933 年《證券法》的挑戰,也是對現有司法立法程序的挑戰。所以,由於沒有對於加密資產的明確定性以及監管框架,SEC 當時更多的是採用執法式監管的方式進行,挑起了對於Coinbase,Metamask,Uniswap 等等加密項目方的戰爭。

2.2 Paul S. Atkins 時期的SEC 監管思路

那麼這一屆Trump 政府,由Paul S. Atkins 領導,本質目標轉變了,「It is a new day at the SEC」。

無論是在這次的演講,或是在上次5 月12 號關於「資產上鍊-傳統金融與去中心化金融的交會點」的演講,都釋放出一個訊號:

實現川普總統讓美國成為「全球加密貨幣之都」的願景,透過鼓勵願意遵守某些條件的開發者、企業家和其他公司在美國創新鏈上技術來實現這一目標,使美國成為全球參與加密資產市場的最佳場所。

由此,透過Paul S. Atkins 的兩次演講,給了SEC 一個監管的想法:

對於現實世界資產上鍊(RWA Tokenization)而言:

- 為加密資產市場制定合理的監管架構;

- 發行:採取更靈活的加密資產發行方式,而非嚴格應用傳統證券發行方式;

- 託管:支援為註冊機構在託管加密資產方面提供更多自主選擇權;

- 交易:支援根據市場需求推出更多種類的交易產品,打破先前SEC 對此類交易行為的限制。

創造更靈活的有條件豁免措施,促進區塊鏈創新回流美國,MAGA。

對於去中心化金融(DeFi)而言:

- 重新定義區塊鏈網路節點營運Staking 業務,促進區塊鏈網路的良性發展,爭取節點;

- 為資產自架提供彈性,符合美國精神;

- 自我執行軟體程式碼的責任明晰;

- 為DeFi 建構鏈上金融市場(On-Chain Financial Markets)提供監理明晰指導;

- 建構有條件的豁免框架& 創新豁免框架,鼓勵創新。

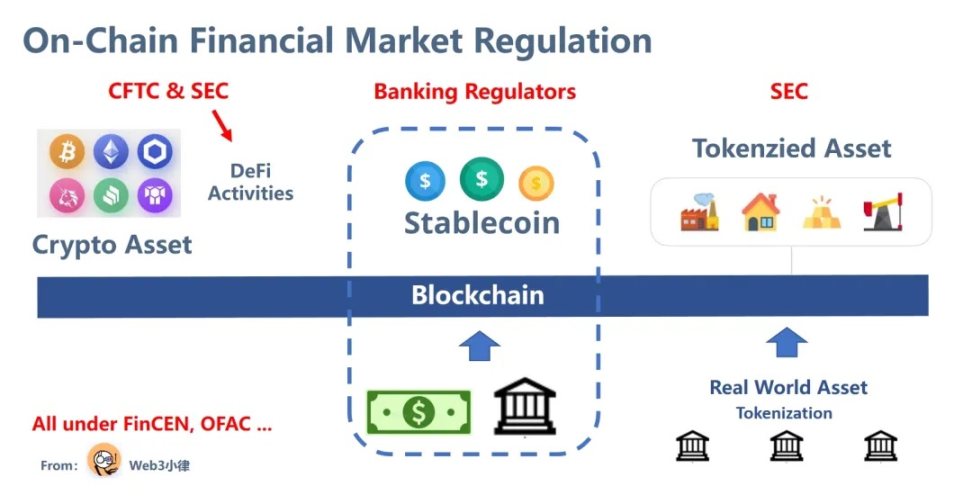

2.3 美國加密監管框架初現

由此,已經基本形成如下的加密監管雛形:

- 以銀行監管機構為首,對於「支付穩定幣」的監管,Genuis Act;

- CFTC 監管加密資產;

- SEC 監管DeFi 活動;

- SEC 監管代幣化資產。

- FinCEN, OFAC 等對於KYC/AML/CTF 以及經濟制裁。

三、未來會怎麼樣?

基本理清楚監管美國的監管架構之後,就可能初步窺見一點未來的趨勢:

老牌DeFi 歷經大起大落依然穩健,如今能夠正式上岸。

創新DeFi 也能夠在「創新豁免」的背景下,在美國快速發展。尤其是那些收益型穩定幣Yield-Bearing Stablecoin 的金融產品。主要這些區別於Genuis Act 裡面定義的「支付穩定幣」,它們雖然叫穩定幣,但其實是透過穩定幣建構出來的理財產品。

這種相對去中心化的DeFi 帶來的可組合性,能夠伴隨穩定幣、代幣化資產越來越多的上鏈,組合成更多樣化的金融產品。

越來越多的Web2 傳統金融科技公司會與Web3 DeFi 做組合創新。

隨之而來的是:鏈上金融市場(On-Chain Financial Markets)。

這個市場,是全球化,投資民主化,低門檻,低成本,全球觸達,以及有全球流動性做支撐的,一個基於互聯網的市場。重要的是:網路是有網路效應的。

但是基於監管框架,所有的底層是美元穩定幣,美元,美債。