作者: danny

隨著加密政策逐漸明朗,主流資金大舉進入加密市場,作為產業領頭羊幣安及BNB的估值邏輯經歷了結構性的轉變。 BNB 已不再只是一個簡單的交易所功能性代幣,而是成熟為一種複雜的多維、複合資產,需要從建立一個多維度的估值框架來衡量。

本文提出了「三相成長模型」 以評估捉其公允市場價值,該模型隔離並分析了三個獨特但相互融合的經濟引擎:交易所曲線(由隱性股息和結構性通縮驅動)、公鏈曲線(由鏈上商品需求和流動性、質押驅動),以及新興的數位資產財庫(DAT) 曲線(由鏈上商品需求和流動性、質押驅動),以及新興的數位資產財庫(DAT) 曲線(由機構資本准入和套利)。

本文不論多空,旨在討論關於這種多維、複合加密貨幣的估值模型。

引言

1873年,馬來半島雪蘭莪內戰-巴生戰爭(Selangor Civil War)結束後的至暗時刻(現在的吉隆坡,當時還不是城市,而是一片泥濘的錫礦場)

那時候的巴生河谷區域,是一座真正的「死城」。經過多年的海山和義興幫派血戰,礦場被淹沒,房屋被燒成灰燼,瘟疫橫行。錫價暴跌,所有的商人都認為這裡完了,紛紛捲蓋逃回馬六甲和新加坡。

此時的葉亞來也已經到了山窮水盡的地步。他的積蓄在戰爭中耗盡,手下的礦工因為沒有飯吃正準備造反。

他的伙伴都勸他:“走吧。這裡已經沒有希望了,留得青山在,不怕沒柴燒。”

那個「踏馬而來」的時刻:葉亞來沒有走。

根據史料記載,這位身材魁梧、性格剛烈的東南亞教父,騎著馬巡視了一圈滿目瘡痍的廢墟。他勒住韁繩,看著那些準備逃離的同鄉,做出了一個違反商業邏輯的決定。

他對著手下吼道: “只要錫礦還在地底下,吉隆坡就死不了!現在走的,以後別想回來分一杯羹!”

這不僅是口號,更是一場豪賭。葉亞來騎著馬,連夜趕往馬六甲。他不是去逃難,而是去借錢。他以自己的人頭和信譽做擔保,向一位老友(有一說是英國商人,也有一說是馬六甲的富商)借到了足以購買大米和工具的救命錢。他以一人之力,維持了整座城市的秩序,給礦工發米,修路,甚至為了還上英國人的“保護費”,不惜開設賭場和鴉片館來抽取稅收維持。

1879年,就在葉亞來幾乎要撐不下去的時候,全球錫價突然暴漲。

甚至連上帝都好像站在他這一邊了。由於他先前的堅持,吉隆坡的礦場是唯一隨時準備好開工的。財富像洪水一樣湧入,葉亞來瞬間成為了南洋最富有的人,吉隆坡也從此奠定了大都會的基礎。

“冇得上不去嗆天,冇得捱不到嘅山。”

一、 宏觀金融背景:2025 年的加密資產格局

2025 年的宏觀經濟環境是從投機狂熱到機構整合的過渡。

1.1 後《GENIUS 法案》時代

2025 年的金融格局因《GENIUS 法案》 的頒布而發生了根本性改變,該立法框架為數位資產和穩定幣發行建立了明確的監管標準。這種監管確定性成為了機構參與的催化劑,允許企業財庫在擁有法律保障的前提下持有代幣化資產。

法案提供的清晰度促進了併購活動的激增,從2024 年的13 億美元增加到2025 年的177 億美元。這種整合和合法化的環境為上市公司採取積極的數位資產財庫策略鋪平了道路,消除了對監管報復的恐懼。

1.2 幣安的成長速度

2025 年的用戶採用指標表明,加密資產的使用方式發生了結構性轉變。 Binance 的用戶群擴大到超過3 億,支付層和財富管理產品的活動顯著增加。

幣安在現貨和合約的累積交易量,超過64 兆美元的交易量。作為對比,這個數字超過了大多數主要國家的GDP,突顯了幣安的主導流動性。

用戶成長: 用戶群突破3 億註冊帳戶。這項指標對估值的「網路效應」部分(梅特卡夫定律)至關重要,顯示持有BNB(用於費用折扣和存取權)的效用價值隨用戶群呈二次方增長。

除了在交易方面取得不俗的成績外,在其他方面也多面開花:

Binance Pay: 該垂直領域處理了1,210 億美元的交易量,涉及13.6 億筆交易。與超過2000 萬商家的整合表明BNB 正被用作交換媒介,而不僅僅是投機資產。這種「貨幣流通速度」支持了代幣的貨幣溢價。

Binance Earn: 約1,490 萬用戶使用了理財產品,產生了超過12 億美元的獎勵。這種資本鎖定降低了有效流通速度,並充當了一種軟質押機制,從訂單簿中移除了供應。

Web3 錢包: 擁有1,320 萬用戶和5,467 億美元的交易量,Web3 錢包充當了中心化交易所和去中心化鏈(BNB Chain) 之間的關鍵橋樑。這種整合減少了用戶將流動性轉移到鏈上的摩擦,從而支持BNB Chain 的TVL

這種高週轉的資金流動和監管安全背景,為BNB 的三個成長曲線奠定了肥沃的土壤。與由散戶投機驅動的2021 年多頭不同,2025 年的估值擴張由交易所業務擴張、鏈上鏈下資源有機整合和實體收益一同支撐起來。

二、第一成長曲線:交易所生態-影子收益與通貨緊縮Alpha

第一條成長曲線是交易所曲線(Exchange Curve)。該曲線將BNB 估值為Binance 生態系統的「偽股權」工具。雖然BNB不是股權,但它透過兩種強大的機制捕捉了平台的經濟盈餘:隱性股息(透過Launchpool,HODLer airdrop等)和類股份通貨緊縮(透過Auto-Burn)。

2.1 影子股利理論

在傳統金融中,公司透過現金股利向股東分配利潤。在加密經濟中,監管限制通常會阻止直接現金分配。 Binance 透過創建「隱性股息」模型來規避了這一點,即價值不是以現金形式轉移給持有者,而是以新企業的股權(Launchpool 代幣)形式轉移。

這種機制起到了新專案的獲客工具和BNB 持有者的收益產生工具的作用。價值流向如下:

專案需求: 新專案渴望Binance 的流動性和用戶群。

項目上貢: 專案將其代幣總供應量的一部分(通常為2-7%)分配給Launchpool。

分配: 此供應量按比例分配給質押BNB 的使用者。

已實現收益: BNB 持有者收到這些具有即時市場價值的代幣,實際上實現了「股息」。

2.1.1 年收益率量化分析

這些股利的速度在2024-2025 年期間急劇加速。 2024 年,透過Launchpool 分發的代幣獎勵總價值超過17.5 億美元,是2023 年3.7 億美元的近4倍。

雖然Lauchpool的上架率在2025年大幅減少,但Launchpool 仍然是收益生成的重型武器。高知名度項目的啟動仍然需要質押BNB以獲得相應的空投收益。

通常,85% 的Launchpool 獎勵分配給BNB 質押者(相對於FDUSD)。這迫使想要獲得熱門新代幣曝險的用戶購買/借貸BNB。

2025年開始大幅增加HODLer 空投的出鏡率:“影子股息”

幣安引入了“Hodler 空投”以獎勵忠誠度。該機制向在Simple Earn 產品中持有BNB 的用戶追溯分發代幣。

用戶透過使用Simple Earn(活期或定期)的存款服務,幣安進行快照。合作夥伴專案的代幣被空投。

根據統計,2025 年共分發了57 次的Hodler 空投。

用戶分析表明,持有100 BNB在2025年產生了$7,160 的累積收益。

殖利率計算: 7,160 / (100 * 850) = ~8.4% 。 (註:有些用戶報告收益超過10.29%)

你可以將這部分收益理解為「影子股息」。它不是以BNB 支付,而是以外部資產(如APRO, BANANA, LISTA 等)支付。然而,這是歸屬於該資產的直接現金流。 「藍籌」加密資產10% 的收益率顯著高於無風險利率(4-5%) 或標準普爾500 指數股息收益率(~1.5%),證明了估值溢價的合理性。

2.2 自動銷毀(Auto-Burn):結構性通貨緊縮

交易所曲線的第二個組成部分是BNB Auto Burn,分為交易所曲線季度Burn和BNBchain的real time Burn。這種burn機制更像是一個流通股的回購+焚燒的通縮機制,在執行上具有更高的透明度和不可篡改性。

2.2.1. 交易所曲線季度Burn

每季幣安根據交易表現和費用,銷毀對應數量的BNB

2025 年銷毀數據

- 2025 Q1 (第30次銷毀):銷毀了1,580,000 BNB,價值約11.15億美元

- 2025 Q2 (第31 次銷毀): 銷毀了1,579,207 BNB,價值約9.16 億美元。

- 2025 Q3 (第32 次銷毀): 銷毀了1,595,599 BNB,價值約10.24 億美元。

- 2025 Q4 (第33 次銷毀): 銷毀了1,441,281 BNB,價值約12.1 億美元。

2025年全年銷毀了6,196,087 BNB,價值約50億美元,佔流通量的4.2%。

有趣的是,2025 年10 月執行,從流通中移除了1,441,281.413 枚BNB,當時的價值約為12.08 億美元。僅此單一burn就代表在一個季度內BNB減少了約1% 的供應量。

2.2.2 BNB realtime Burn即時銷毀(BEP-95)

與公司董事會決定回購股票不同,BNB Auto-Burn (鏈上)是演算法化的,由基於BNB 價格(P) 和BSC 上產生的區塊數量的公式決定。

這套自動銷毀機制是為了取代最初基於交易量的銷毀,它創造了客觀、可驗證且可預測的供應收縮。 2025 年使用的公式為:

B = N * K / P

其中:

- B = 需銷毀的BNB 數量。

- N = 本季BNB Smart Chain (BSC) 產生的總區塊數。

- P = BNB 對美元的平均價格。

- K = 價格錨定常數(初始為1000,透過BEP 更新調整為~465。

當BNB 價格(P) 下跌時,分母減小,導致銷毀量(B) 增加。相反,如2025 年底BNB 價格升至~$850 時,銷毀的代幣原始數量減少,但銷毀的價值保持高位。這保護了生態系在牛市期間不過度銷毀,同時在熊市期間加速通貨緊縮。

到了2025 年底,該機制累計額外移除約280,000 BNB。雖然與交易曲線的銷毀相比規模較小,但它提供了持續的、交易性的通縮壓力,且與網路使用率線性擴展。

該公式確保銷毀在代幣數量上是反週期的(價格低時銷毀更多代幣),但在美元價值上是持續的。

2.2.3 通貨緊縮造成的供應衝擊

BNB 協議的最終目標是將總供應量減少到1 億枚代幣。截至2025 年12 月,流通供應量約為1.377 億BNB。

- 剩餘需銷毀: ~3770 萬BNB。

- 目前銷毀速度: ~150 萬BNB / 季度。

預計時間表:

37.7 /1.5 = 25.1 季度,約等於6.25年

- 這將目標達成日期定在2032 年年中左右。

對於2025 年的投資者而言,持有BNB 意味著擁有一塊蛋糕,而這塊蛋糕的總量在投資期間保證會縮小約27%。在金融建模術語中,這相當於一家公司註銷了其27% 的流通股。如果BNB 的市值在未來7 年內保持不變,僅由於供應減少,每枚代幣的價格將在數學上升值約37% 。這提供了獨立於市場情緒的強大「通縮Alpha」。

在傳統的股權估值中,一家公司在一年內回購40 億美元的股票(約佔市值的3-4%)將被視為極為積極的看漲訊號。對於BNB,這是自動發生的。通縮壓力作為一種恆定的向上力量作用於價格(P),假設需求(D) 保持不變或成長。

有分析師認為,銷毀機制創造了一個「軟底」。如果BNB 價格大幅下跌,銷毀公式規定銷毀的代幣數量將增加,從而加速通縮率並修正供需失衡,這個觀點就見仁見智了。

三、第二成長曲線:BNB Chain 經濟引擎

第二條成長曲線脫離了中心化交易所,專注於作為去中心化電腦資源的BNB。在這種背景下,BNB 是為去中心化全球電腦提供動力所需的原料(Gas),大家可以想像成此時的BNB是大宗商品的邏輯。這條曲線由BNB Chain 的技術性能、鏈上交易活躍度以及DeFi 協議的「鎖定」需求所驅動。 (相關閱讀: 人性之下,機制之上:用潮汕錢莊之錨解BNB Chain生態帝國)

3.1 整體市場環境

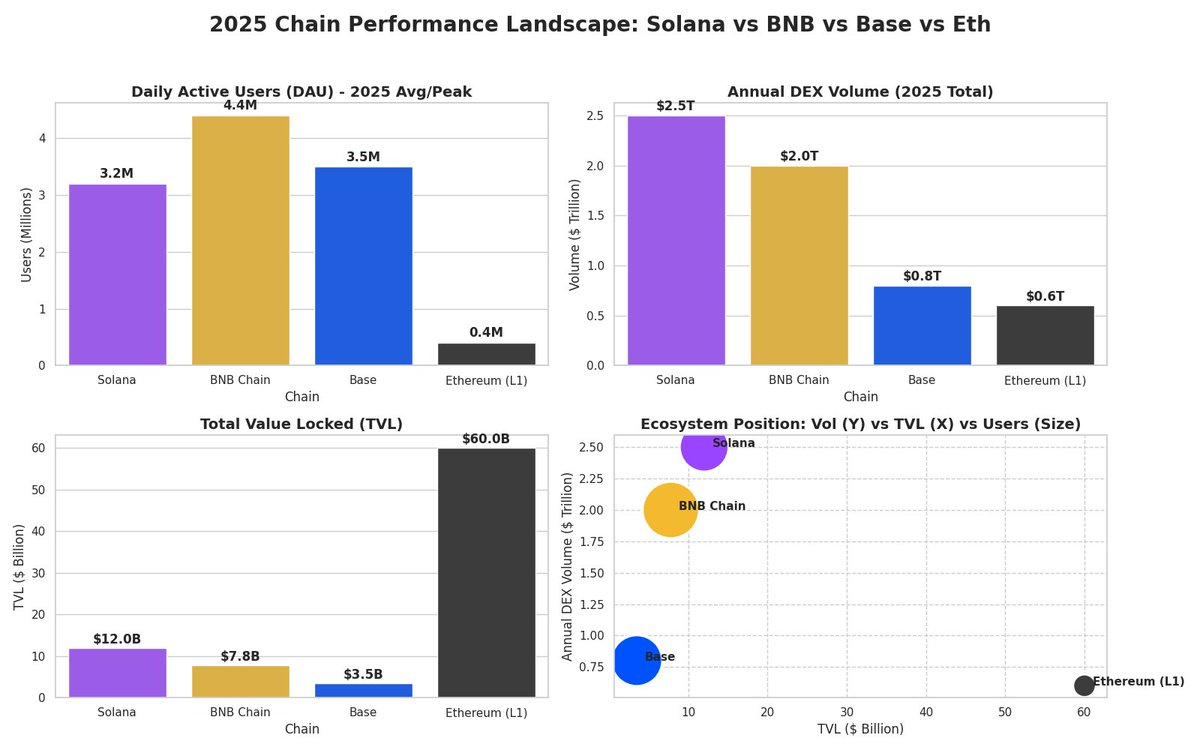

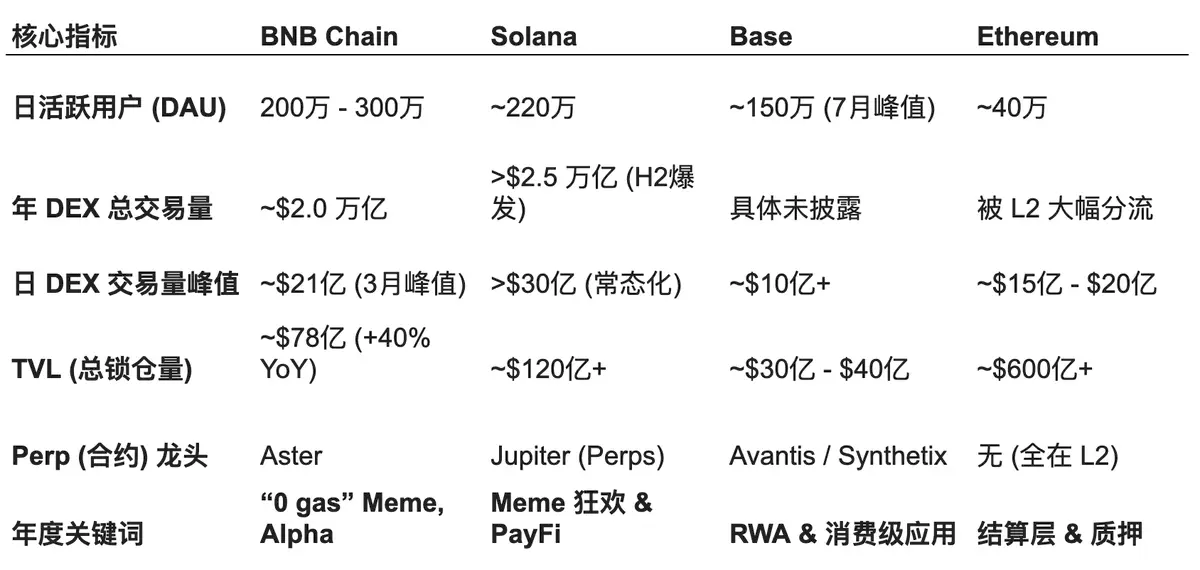

2025年是鏈上活動「分層固化」的一年:Solana 贏得了「賭場」 (Meme/高頻交易) 的勝利,BNB Chain 靠著強大的散戶基數和「零費率」策略穩住了基本盤,而Base 則透過Coinbase 的輸血成為了增長最快的L2。

用戶規模(DAU): BNB Chain 依靠存量散戶和「零Gas」策略保持第一,Solana 緊隨其後。

資金流轉(DEX Volume): Solana 憑藉Meme 和高頻交易,在資金周轉率上遙遙領先。

資產沉澱(TVL): Ethereum 依然是巨鯨和機構存放「舊錢」的地方,遙遙領先其他鏈。

3.2 技術架構與容量

到2025 年,BNB Chain已演變為一個多層生態系統,包括BNB Smart Chain (BSC)、opBNB (Layer 2) 和BNB Greenfield (存儲)(雖然後兩者目前還沒什麼起色)。

BNB chain 網路每天處理1,200 萬至1,700 萬筆交易,吞吐量僅次於Solana,且BNB Chain 是全球散戶最密集的鏈,日活躍用戶數超過200萬。

2025年BNB Chain 實施了極進的「Gas 減免」策略,甚至穩定幣轉帳實現「0 gas」。這使得它在穩定幣支付和小額高頻轉帳上保持了絕對優勢。有趣的是,BNB Chain全年處理了相當於義大利GDP 總量的DEX 交易額(約2 兆美元)

3.3 BEP-95:即時稀缺性

雖然Auto-Burn(交易所曲線)是季度事件,但BEP-95 機制是逐筆交易的即時銷毀。 BSC 上支付的每筆Gas 費的一部分都會被永久銷毀。 (細節參加第二章)

銷毀速度: 截至2025 年12月,透過此機制已銷毀約279,736 BNB 。

這種機制使BNB 在高使用率期間成為「超音波貨幣」。當網路活動激增時——例如2025 年末的Meme 幣狂熱期間——銷毀率會加速。

隨著“Yellow Season”和BNB Chain 上Meme 幣交易的興起。隨著每日活躍用戶超過237 萬,DEX 交易量偶爾超過Solana(達到每日13 億美元),Gas 銷毀成為稀缺性的重要貢獻者。

3.3 DeFi 與流動性抵押衍生性商品(LSD)

2025 年鏈上曲線最重要的發展是流動性抵押衍生性商品(LSD) 市場的爆發。歷史上,BNB 持有者必須在質押(約2-3% 收益率)或在DeFi 中使用資本之間做出選擇。

Lista DAO 和slisBNB: Lista DAO 的出現改變了這個計算。到2025 年末,Lista DAO 的總鎖倉價值(TVL) 超過28.5 億美元。它引入了slisBNB,這是一種流動性質押代幣,允許用戶在賺取質押獎勵的同時將代幣作為抵押品使用。

與Launchpool/soft staking 整合: 2025 年的一項關鍵創新是將DeFi 資產(如slisBNB)整合到Binance Launchpool 中。用戶現在可以將BNB 質押在Lista DAO 中賺取鏈上收益,收到slisBNB,然後將該slisBNB 質押在Binance Launchpool 中賺取空投。這種「雙重收益」能增加了BNB 的黏著度。它消除了參與DeFi 的機會成本,將更多供應鎖定在智慧合約中。

3.4 鏈上活力、資金流向與交易意願

BNB Chain在2025年像是「先防守,後反擊」的姿態。它在上半年成功守住了存量散戶和跟隨市場流行的趨勢,下半年找到了自己的節奏,用幣安主站的資源逆勢反打。 25年的亮點是透過Binance alpha(讓pancake swap)的爆發以及Aster 製造了巨大的交易聲量,但生態創新略顯疲態,更多是在複製(如復制Meme 玩法)。

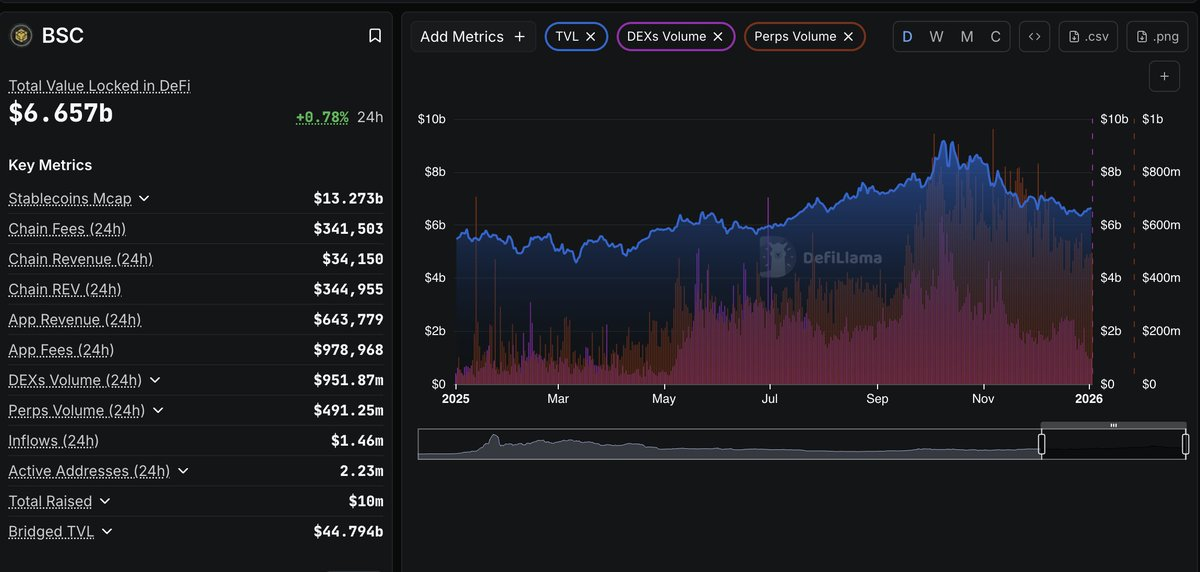

2025 年,BNB Chain 上的平均TVL 穩定在約650億美元(峰值達到900億) 。雖然低於以太坊的峰值,但資本的周轉率、交易活躍度更高。這得歸功於Aster的「交易激勵活動」、Binance alpha的「刷積分」活動和Four meme的meme rush活動,這三個組成部分讓BNB chain在交易活躍度的競爭上,能與對手有個來回,甚至有過之無不及。

3.5 Binance Alpha 現象:Pancake的翻身之戰

Binance Alpha 在2025 年的表現可以用「嬪妃走進東宮」來形容。它成功打通了CEX(中心化交易所)龐大的用戶群與DeFi(去中心化金融)的流動性,製造了巨大的“溢出效應”

它將數億幣安App 用戶透過「One-Click」無縫導流到鏈上。數據顯示,其每月活躍用戶(MAU) 曾突破1億,大量的CEX 用戶第一次透過Alpha 介面完成了鏈上互動。 2025年5月20日,Binance Alpha 創下了單日20億美元的交易量紀錄,這在非主機板上市的「一級半市場」是驚人的數據。

Binance Alpha的爆發的背後還順帶把Pancake swap帶上神壇,重回DEX 交易量第一寶座(甚至在Q2一度超越Uniswap)。根據鏈上不完全統計,Binance 的「一鍵DEX」入口為PancakeSwap 貢獻了約12% 的新用戶;且由於Alpha 提供了CEX 與DEX 之間的零費率/低滑點套利通道,高達18% 的PancakeSwap 交易量來自與Binance Alpha 相關的套利活動。

Binance Alpha 本質上是把幣安龐大的流量(Users)和資金(Liquidity)「餵」給了PancakeSwap。對於PancakeSwap 而言,它不再只是一個DEX,而是變成了幣安交易所的「鏈上延伸」和「新資產試煉場」。但隨著時間流失,市場流動性不再,工作室包圓,Binance Alpha的榮光已經逐步下滑了。

3.6 BNB Chain的"Aster" 現象:大力出奇蹟

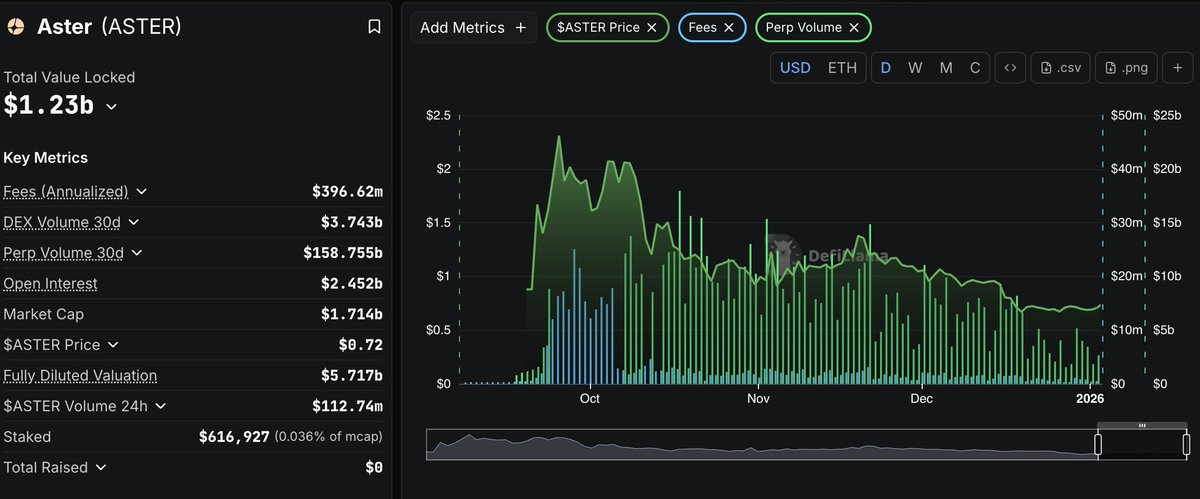

Aster 是2025 年最大的黑馬,也是爭議最大的協議之一。依靠極其激進的交易激勵以及行業老大的喊單,Aster 的日交易量在某些日子甚至超過了$200 億,一度超越了行業老大Hyperliquid,強行將BNB Chain 拉回了DeFi 舞台的中心。 (但如果你看持倉量,Aster 可能只有對手的⅕)

(Aster的定位請參考: https://x.com/agintender/status/1972549024856318180?s=20)

雖然數據驚人,但市場普遍認為其存在大量的刷量和Wash Trading。這讓BNB Chain 的Perp 數據看起來非常漂亮,但真實的用戶黏性可能不如Solana和Hyperliquid。

雖然被各種詬病“數據造假”,但Aster 對BNB Chain 來說是“一記強心針”。

2025 年Solana 的土狗狂歡吸乾了大部分活躍資金。 BNB Chain 的現貨(Alpha和PancakeSwap)雖然穩,但缺乏爆發力;加之Hyperliquid的虎視眈眈,Aster 提供了一個讓資金「動起來」的理由——高收益Farming。

管理者其實都知道刷量交易的危害性,但如果我們從全局來看:每一筆交易都需要消耗BNB 作為Gas,那麼這一切其實就說得通了。 Aster 在2025 年貢獻了BNB Chain 鏈上15%-20% 的Gas 消耗,直接推動了BNB 的通貨緊縮,支撐了BNB 的幣價。

在加密圈,TVL 和Volume 本身就是廣告。 Aster 漂亮的交易數據讓機構和散戶覺得“BNB Chain 還能一戰”,從而留住了部分存量資金不流向競爭對手。

不同於Hyperliquid(用戶在以此為生,建立真實的交易策略)或Jupiter(散戶在賭Meme 的漲跌),Aster 的大部分交易量沒有真實的對手盤需求。一旦代幣價格下跌,套利空間消失(即返還價值< 手續費),交易量會瞬間歸零。為了維持高交易量,Aster 必須不斷增發代幣來獎勵交易者,陷入了一個被動的時間換空間的螺旋循環。數據也顯示在Aster的交易量、費用捕獲能力正進入一個下行的趨勢。

接下來可能要看預測市場的接力。

四、第三成長曲線:數位資產財庫(DAT) 套利

第三條成長曲線是2025年的新產物:山寨幣的數位資產財庫(Digital Asset Treasury, DAT)。這一現象代表了BNB 作為企業儲備資產的金融化,希望能復刻Bitcoin的“MicroStrategy 劇本”,不過有別於Bitcoin,BNB是一種生息資產。

4.1 DAT 論點:為什麼上市公司會購買BNB

美國和國際市場的上市公司已開始採用BNB 作為主要財庫資產。其邏輯包含三個面向:

抗通膨: BNB 具有結構性通縮特徵(由於銷毀)

收益產生: 與閒置的比特幣不同,BNB 透過質押、HODLer airdrop和Launchpool 產生約2-5% 的原生收益。

幣股套利: 公司的交易價格相對於其資產淨值(NAV) 可能存在溢價,允許它們籌集廉價資本購買更多BNB。

4.2 CEA Industries (Nasdaq: BNC)

CEA Industries,前身為一家處於下市邊緣的電子煙技術公司,成為「BNB 版的MicroStrategy」。該公司明確宣稱目標是收購BNB 總供應量的1%(約1.3-140 萬枚代幣)

CEA 利用「以市價(At-The-Market)」的模式發行股票融資,在股票溢價交易時出售股票。他們以平均15.09 美元的價格出售了856,275 股用以購買BNB 。截至2025 年11 月18 日,CEA Industries 報告持有515,054 枚BNB,價值約4.81 億美元。

值得一提的是,該公司報告在數月內(8月至11月)實現了約1.5% 的收益率,意味著年化收益率超過5% 。這種收益率起了一個良好的示範作用——它涵蓋了資本成本(如可轉換票據的利息),這給其他財庫公司打了個樣。

該公司的成本基礎約為$851.29/BNB。到2025 年末,隨著BNB 在此水準附近交易,投資組合處於損益平衡/獲利邊緣。然而,因為龐大的持倉規模(佔總供應量的0.37%)意味著CEA Industries 已有效地從市場中移除了大量現貨流動性,進一步降低流動量。

目前CEA的NAV溢價率(mNAV)在2.1x 左右,這意味著投資者願意花2.1美元去買該公司持有的1美元BNB 資產。有分析師認為這可能是因為這是機構在納斯達克買入BNB 的唯一通道所導致的。但本文認為主要還是BNB的槓桿話作用:在2025 年Q4 的BNB 上漲行情中(BNB 突破$1,200 歷史新高),BNC 的股價漲幅通常是BNB 現貨漲幅的1.5倍- 2倍。但當BNB 回檔5% 時,BNC 往往會下跌10%-15%。這是因為一旦市場情緒轉冷,其高達2倍的NAV 溢價會迅速壓縮(殺估值)。

4.3 Nano Labs (Nasdaq: NA)

Nano Labs,一家在納斯達克上市的香港晶片設計公司,緊隨其後。

4,500 萬美元ATM: Nano Labs 達成協議,透過股權籌集4,500 萬美元,專門用於資助其「BNB 和加密資產儲備策略」。此外Nano Labs 將此財庫與其業務運營整合,啟動了“NBNB 計劃”,在BNB Chain 上構建現實世界資產(RWA) 基礎設施還發行了5 億美元可轉換票據,以積極收購BNB。該公司在2025 年中期累積了約128,000 枚BNB 。

截至2025 年底,其公開持倉價值約為$1.12億- $1.6億(含BNB 和少量BTC)。雖然距離10億美金還有差距,但對於一個市值僅幾千萬美元的小型股來說,已經是「滿倉梭哈」了。

光是結合CEA 和Nano Labs,2025 年就有超過643,000 BNB 被鎖定在企業財庫。這佔流通供應量的近0.5%。隨著這一趨勢的成熟,BNB 的「自由流通量」減少,增加了波動性以及需求激增時的價格上行壓力。

4.4 溢價/折價套利循環

DAT 曲線的引擎是NAV 溢價,即只要有交易溢價,該上市公司就可以不斷融資購買該代幣,進而推高該公司的交易溢價。 (相關閱讀:腰斬之後怎麼走?解碼DAT企業的反脆弱機制與破局密碼)

如果CEA Industries 的股票($BNC) 以6 億美元的市值交易,但其底層BNB 價值4.81 億美元,則其交易溢價約為25%。

公司可以以這個膨脹的估值發行新股。投資者購買股票以獲得BNB 曝險(可能因為授權限制無法直接持有代幣)。公司使用現金購買更多BNB。這種購買壓力推高了BNB 的價格。 BNB 價格上漲增加了公司的NAV。如果溢價保持,股價將進一步上漲。但問題是,在這個市場環境中,還有機構願意為DAT買單嗎?

其實還有第四成長曲線,但目前還為時過早。

題外話,剛宣布成為幣安全球總部的阿布達比是否能與幣安這個行業巨輪長廂廝守?度過蜜月期後的戀人是否能修成正果?讓我們拭目以待吧。

利害關係人相關:作者持有$BNB

後記

傳統的加密貨幣估值模型(MV=PQ) 無法捕捉BNB 的複雜性。因此,建議採用分部加總(SOTP) 模型來聚合三條曲線的價值。

BNB = V_Yield + V_Commodity + V_MonetaryPremium

組件A:V_Yield (交易所曲線)

我們可以將BNB 的估值與其最接近的公開市場同業Coinbase (COIN) 進行比較。

Coinbase 指標(2025): Coinbase 的本益比(P/E) 約為20.51,市銷率(P/S) 為10.34。其2024 年收入約為62 億美元。

關於Binance的指標,大家可以自己代入計算。

組件B: V_Commodity (公鏈曲線)

這是源自Gas 需求和TVL 的價值。

BNB Chain 每日約1700 萬筆交易。如果我們使用與高速L1 相當的「網路價值對交易(NVT)」比率對網路進行估值,比較ETH和SOL。

組件C: V_MonetaryPremium (DAT 曲線)

這是由機構囤積增加的投機溢價。

隨著DAT 鎖定供應,可用BNB 的邊際價格上升。 「浮籌」 (Tradable Supply) 減少。

歷史上,成為機構儲備的資產(如黃金或比特幣)相對於其工業用途,在流動性准入(殼價值)門上會有一定的溢價。