本文作者:CryptoMiao

在數位經濟的浪潮中,虛擬貨幣交易已風靡全球,成為投資者追逐財富的新熱土。在這場數位淘金熱中,中國對虛擬貨幣的法律定位模糊、交易監管嚴格,使得稅務問題變得更加複雜。了解相關義務不僅關乎法律合規風險,也可能直接影響投資決策與利益。本文將聚焦於個人虛擬貨幣交易,探討在中國現有法規架構下,Web3 合規性納稅的可能性與路徑,為建構健康永續的Web3 生態提供參考。

虛擬貨幣是什麼?

如要釐清虛擬貨幣是否要繳稅,首先需要了解虛擬貨幣是什麼,以及是否允許買賣。

加密貨幣是以數位或虛擬方式存在並使用加密技術來保護交易的任何形式的貨幣。加密貨幣沒有中央發行或監管機構,而是使用去中心化系統來記錄交易並發行新單位。

目前來看,根據中國人民銀行等五部委《關於防範比特幣風險的通知》(銀髮[2013]289號)(下稱「289號文」)、中國人民銀行等七部委於2017年9月4日發布的《關於防范代幣發行融資風險的公告》(下稱「9492022222222222222222萬20202020202020年 (02020202020 年政府政府政府表示標準部門的資產公告的通知》(下稱「924通知」)中,將虛擬貨幣定義為不具有法償性與強制性等貨幣屬性,不具有與貨幣等同的法律地位,不能也不應作為貨幣在市場上流通使用。但是以上通知均沒有否定虛擬貨幣享有的財產屬性和商品屬性。

並且,在289號文中提到“比特幣交易作為一種互聯網上的商品買賣行為,普通民眾在自擔風險的前提下擁有參與的自由”,以及924通知中提到“參與虛擬貨幣投資交易活動存在法律風險。任何法人、非法人組織和自然人投資虛擬貨幣及相關衍生品,違背公序引發良俗的,由此可見,在中國現行製度下,公民是享有買賣虛擬貨幣的權力的。

那麼,既然虛擬貨幣可以作為個人財產或商品進行買賣,此行為需要納稅?

是否需要繳稅?

本文僅討論最基礎的個人虛擬貨幣交易,暫時不考慮空投、DeFi收益、代幣質押等其他情況。是否需要納稅這個問題,我們可以從幾個方面來考慮。

從國家角度出發,虛擬貨幣交易不屬於鼓勵發展的產業,因此沒有相應的稅收優惠減免措施。此外,在目前的政策和經濟環境下,國家也不會放棄對此潛在稅源的徵收。

從監管的角度來看,首先向個人課稅是屬於個稅的範疇。根據《中華人民共和國個人所得稅法》的規定,以下各項個人所得,應繳納個人所得稅。

從徵稅的角度來看,個人交易虛擬貨幣的目的是為了獲取收益,那麼與之更貼切的類別可能是利息、股息、紅利所得或財產轉讓所得。但是持有虛擬貨幣,其經濟結構中沒有一個可創造收益的主體或對佔用資金有可預期的利益返還。所以從持有目的和資產性質來說比較符合財產轉讓所得。

從法律層面來看,截至目前中國尚未推出專門針對虛擬貨幣的稅務法律或法規。中國的虛擬貨幣稅收政策主要依賴現有稅法解釋和地方稅務機關的實務。

除了上文提到的《中華人民共和國個人所得稅法》,現行的《國家稅務總局關於個人透過網路買賣虛擬貨幣取得收入徵收個人所得稅問題的批復》(國稅局的稅函〔2008〕818號)中提到「個人透過網路收購玩家的虛擬貨幣,加價後向他人出售所得稅,屬於個人所得稅應依所得稅徵應繳納稅款」。雖然批復發佈在比特幣誕生之前,但區塊鏈虛擬貨幣與遊戲虛擬貨幣在法理上並無二致,所以也應參考財產轉讓所得繳納個人所得稅。

稅額該如何計算?

稅法規定:財產轉讓所得,以轉讓財產的收入額減除財產原值及合理費用後的餘額,為應納稅所得額。適用比例稅率,稅率為20%。

在實務案例中,轉讓收入一般較易確認,而如何確認財產原值(購入成本)則成為計算應納稅額的關鍵。

在以人民幣購入某種虛擬貨幣後持有並賣出兌換回人民幣的情況下,以賣出價為收入、買入價為成本。

應納稅額為=(收入-成本)*20%

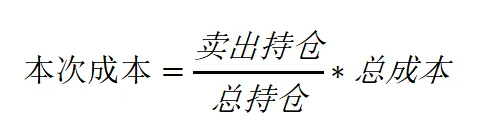

但由於區塊連的特性和投資者的交易習慣,期間用戶很可能前後進行過多次買入和幣-幣交易,後將一部分資金兌換回人民幣時可能無法準確追溯歸屬於哪一筆買入資金。在此種情況下,參照其他資產通常採用的會計方法,可考慮採用比例分配法進行會計:

應納稅額為=(收入-本次成本)*20%

如納稅人實在無法提供成本核算依據,稅務局可透過評稅機構進行估價或核定徵收。

為此,投資者應妥善保留購買憑證以及出售時的資產快照(snapshot),以便準確核算成本併申報納稅。

如何合理規劃繳稅?

Web3產業作為一個新興的數位經濟領域,其獨特的營運模式和跨境特徵為納稅規劃提供了廣闊的空間。透過合理規劃,例如選擇低稅率或稅收優惠的司法地區、區分收入類型以優化稅務處理、優化資產的結構設計、爭取稅收減免和延期工具等手段,行業參與者能夠在合規的前提下有效減少稅負。

值得注意的是,在現行中國個人所得稅制度下,投資收益和虧損的處理方式取決於特定的投資類型和稅務法規。對於大多數投資,包括虛擬幣交易,稅務機關通常按每筆單獨計算稅款,而不是按年度淨收益或淨虧損結算(有別於個稅綜合所得按年度匯算)。這意味著,年度內不同交易的虧損通常不能用來抵銷其他交易的收益(有別於公司、基金及美國稅務局IRS的規定)。

在此框架下,個人投資者也可透過合理調整資產性質和申報方式來優化稅務方案。例如:在市場頂部兌換部分穩定幣後持有,在市場底部將穩定幣兌換為法幣,這允許投資者合理推遲繳納部分稅收。

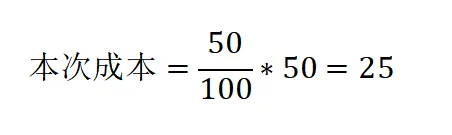

狀況1:購入某虛擬貨幣A成本為50元,上漲至100元後馬上賣出50元兌換為法幣,之後市場下跌持有的A變成20元。需要納稅的金額為:

應納稅額為=(50-25)*20%=5

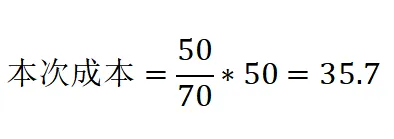

狀況2:購入某虛擬貨幣A成本為50元,上漲至100元後兌換50元穩定幣。市場下跌後持有的A變成20元,總資產變成70元。此時賣出50元穩定幣兌換為法幣,需要繳稅的金額為:

應納稅額為=(50-35.7)*20%=2.86

以上兩種情況,最後都出售兌換了50元法幣,並持有20元A,但是在牛市兌換法幣需繳納5元個稅、在熊市兌換法幣僅需繳納2.86元個稅。從合法納稅角度來說,這與大家直覺上「牛市要出金」的理念相違背。

需要注意的是,本假設是建立在稅務局允許使用比例分配法對稅基進行會計的前提下。

不申報有何風險?

有一句很火紅的話叫做「稅務局比你自己更了解你」。這句話雖帶有一定的誇張成分,但也反映了現代稅收徵管系統的大數據技術、多部門資訊共享、電子化稅務系統和智慧風險監控等手段的綜合應用。尤其是中國「金稅三期」系統上線後,其強大的資料收集和分析能力,能從多個維度還原你的經濟活動。

如逃避繳稅,被稅局稽查後將會責令補繳,並且按日加收萬分之五的滯納金,同時可處稅款百分之五十以上五倍以下的罰款,情節嚴重的還需承擔刑事責任。

曼昆律師總結

在Web3時代,合規申報繳稅越來越重要。儘管區塊鏈、加密貨幣和去中心化金融(DeFi)帶來了新的經濟模式和技術創新,合規納稅仍是不可忽視的法律義務。

Web3從業人員和使用者必須關注稅務政策,主動記錄交易並保留交易證明,在關鍵節點對資產進行快照(snapshot),在法律允許的範圍內合理籌劃納稅,以避免因不合規帶來的法律風險。

納稅義務的複雜性不僅源自於政策的不確定性,更與投資人對合規性的認知緊密相關。未來,隨著監管框架的逐步完善,這一領域的規則或將更加明朗,但在此之前,保持警惕、主動適應變化,將是投資者在Web3領域保障自身利益的關鍵。