作者:OXStill,比推

2025年對DeFi專案方來說並不輕鬆,但他們確實從華爾街學到一招:用回購來表達信心。

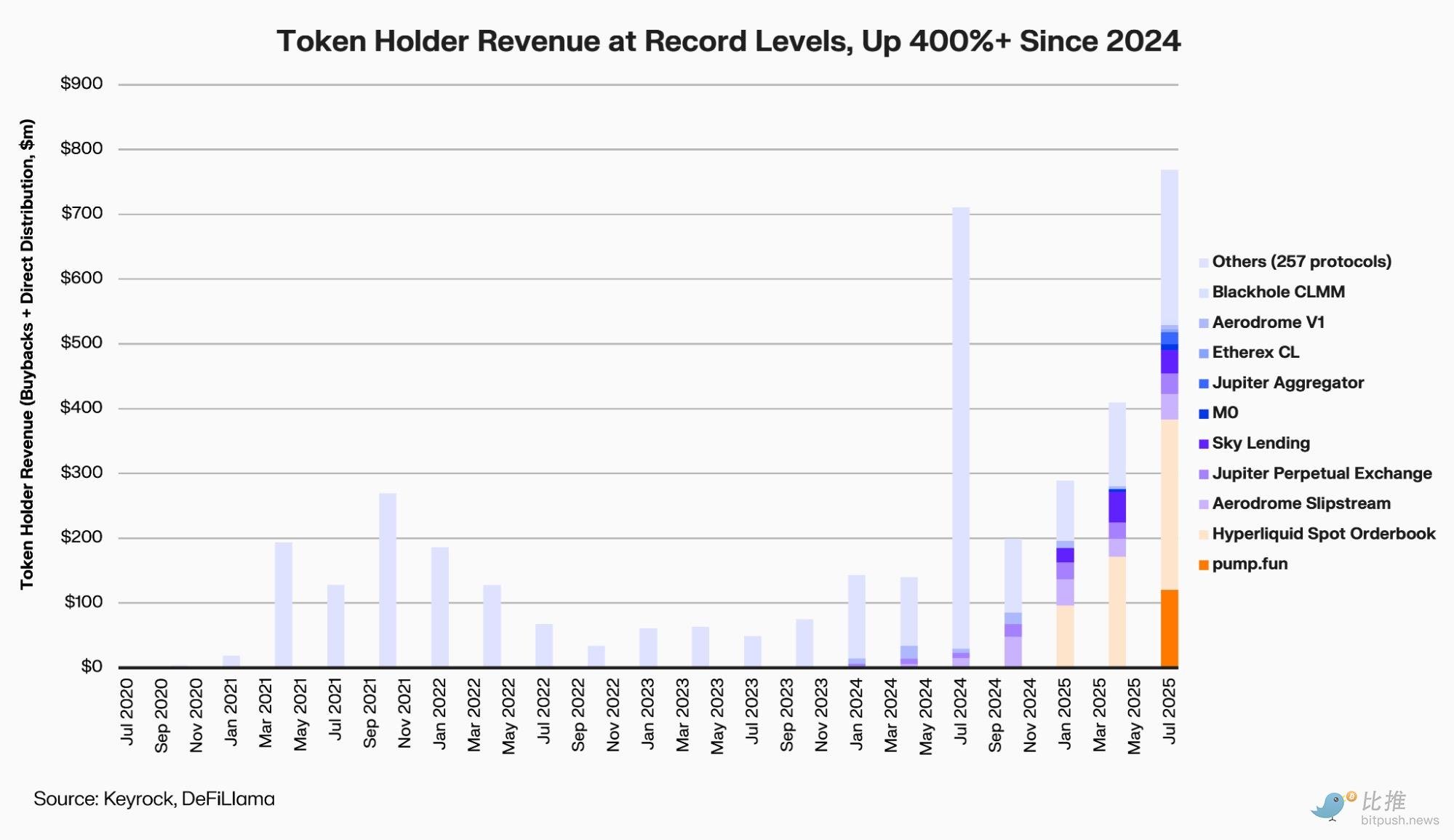

根據加密做市商Keyrock 的報告,頭部12 家DeFi 協議在2025 年花費了約8 億美元用於回購和分紅,比2024 年初增長400%。

報告分析師Amir Hajian 寫道:“就像上市公司用回購來傳遞長期承諾,DeFi 團隊也希望藉此證明,他們有盈利、有現金流、有未來。”

但在流動性匱乏、風險偏好低迷的市場裡,這些「回饋持幣人」的動作,究竟是價值回歸,還是徒勞燒錢?

回購潮裡都有誰?

這一輪回購潮,從年初的Aave和MakerDAO延續到後來的PancakeSwap、Synthetix、Hyperliquid和Ether.fi——幾乎涵蓋了DeFi 的各條主賽道。

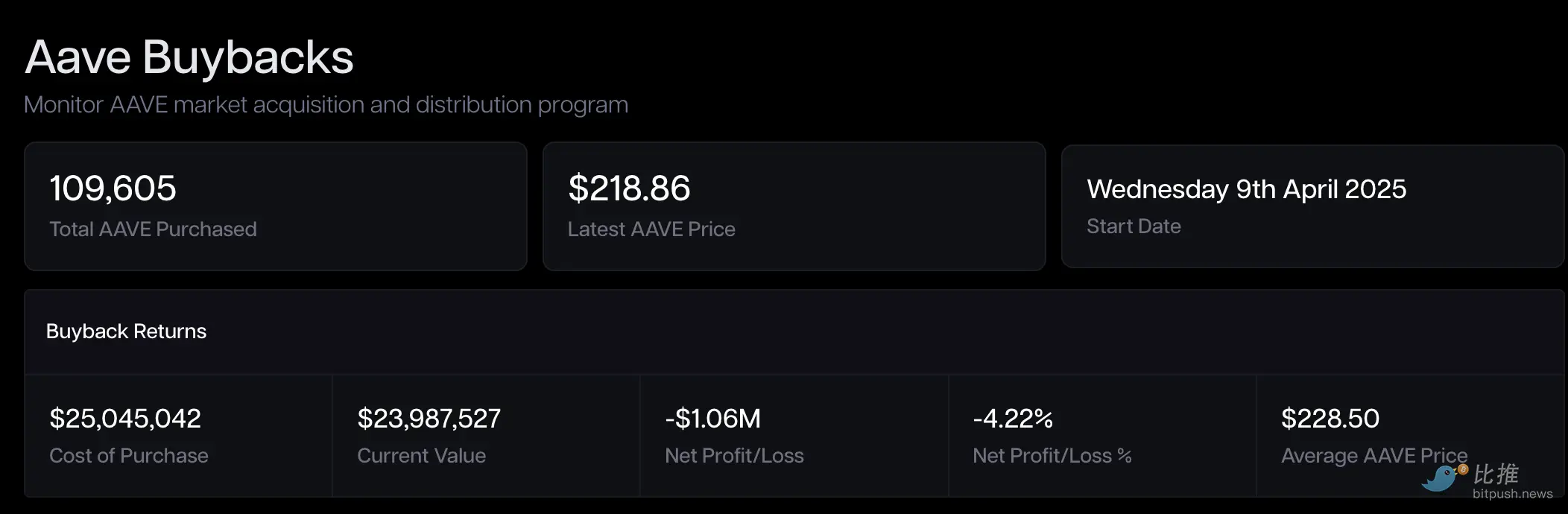

Aave (AAVE)是較早啟動系統性回購的頭部計畫之一。

自2025 年4 月起,Aave DAO 用協議收入每週回購約100 萬美元AAVE,並在10 月討論將機制“常態化”,年化預算最高5 000 萬美元。

提案獲準當日,AAVE 短暫上漲13%,但六個月試辦後帳面利潤為負數。

MakerDAO (MKR)在2023 年推出Smart Burn Engine,以DAI 盈餘定期買回並銷毀MKR。機制上線首周,MKR 反彈28%,被譽為「現金流回饋持幣人」的範例。

然而,時間來到一年後,市場卻呈現出一種「信心修復,估值落後」的悖論。

儘管基本面強勁(MakerDAO 不斷透過真實世界資產RWA 增加DAI 儲備收益),但MKR 價格(截至2025 年10 月底,大致在$1,800 美元上下波動)仍僅為2021 年牛市歷史高點(約$6,292 美元)的三分之一。

以太坊流動性質押協議Ether.fi (ETHFI)最新提出的方案,無疑是近期最受關注的「大動作」。 DAO 授權最多5 000 萬美元,在3 美元以下分批買回ETHFI,走Snapshot 快速表決,目標是「穩幣價,恢復信心」。

不過市場同樣警覺:若資金主要來自金庫儲備,而非永續收入,這種「護盤式回購」終究難免後繼乏力。

PancakeSwap (CAKE)選擇了最程式化的路徑。其「Buyback & Burn」 機制已融入代幣模型,每月揭露淨通膨數據。 2025 年4 月,CAKE 淨供給縮減0.61%,進入持續通縮狀態。

但價格仍徘徊在2 美元出頭,遠低於2021 年44 美元高點——供給改善帶來的是穩定,而非溢價。

Synthetix (SNX)與GMX也在以協議手續費回購並燃燒代幣。

Synthetix 在2024 年版本更新中寫入buyback 模組,GMX 則將交易費的一部分自動投入回購池。

兩者都曾在2024 年回購高峰期達到30% 至40% 的反彈,但當穩定幣錨定受壓、費用下滑時,又先後暫停回購,把資金轉向風險準備。

而真正的“例外贏家”,是永續合約平台Hyperliquid (HYPE)。

它把回購當作商業敘事的一部分:協議收入的一部分自動進入二級市場買盤池。

Dune數據顯示,Hyperliquid 過去一年累計投入6.45 億美元,佔全產業46%,其HYPE 代幣自2024 年11 月發行以來上漲500%。

但HYPE 的成功不僅靠買盤,更源自於營收和用戶成長——每日交易量一年翻了三倍。

為什麼回購常常“失靈”

從傳統金融邏輯的角度來看,回購之所以備受追捧,主要基於三個點:

首先,它承諾提升價值份額。協議以真金白銀回購並銷毀代幣,流通量減少意味著每枚代幣將享有更高的未來收益權。

其次,它傳遞治理信心。願意啟動回購,顯示協議具備獲利能力、財務空間和治理效率。這被視為DeFi從「燒錢補貼」走向「經營分紅」的重要標誌。

再者,它塑造稀少預期。若配合鎖倉、減損等機制,回購能在供給側製造通貨緊縮效應,優化代幣經濟模型。

然而,理論完美不等於現實可行。

一是時機選擇往往適得其反。多數DAO在多頭慷慨解囊,熊市卻縮減資金,形成「高位接盤、低位觀望」的尷尬局面,與價值投資的初衷背道而馳。

資金來源也常存隱憂。不少專案動用的是金庫儲備而非持續獲利,一旦收入下滑,回購就成了難以維繫的「打腫臉充胖子」。

還有就是機會成本。每一美元用於回購,就意味著少一美元投入產品迭代與生態建設。做市商Keyrock在十月份發出警告:“過度回購可能是資本配置效率最低的方式之一。”

即便執行回購,其效果也容易被持續的解鎖和新代幣發行所稀釋,當供給側壓力不減,有限的回購猶如杯水車薪。

Messari研究員Sunny Shi 指出:

“我們沒有發現市場會因為回購而持續抬高估值,價格仍由成長與敘事決定。”

另外,當下整個DeFi 市場的宏觀流動性結構也發生了變化。儘管總鎖倉量(TVL)已強勁反彈至三年來的高位(約為$1600 億美元),但與2021 年牛市的歷史巔峰(約$1800 億美元)相比,總量上仍有缺口。更重要的是,雖然協議收入和資金利用率很高,但二級市場成交量和投機熱錢的流入速度,仍需時間才能完全回到上一輪週期的「亢奮」狀態。

在資金緊張的環境下,再慷慨的回購,也難以抵銷需求不足的結構性問題。

信心可以被買回片刻,但只有真正的資本流入與成長週期,才能讓DeFi 再次「自我造血」。