作者: Jianing Wu ,Galaxy Digital

編譯:Tim,PANews

8月份,宏觀經濟和加密市場形成了各種交叉訊號。

在傳統市場中,投資人面臨相互矛盾的通膨訊號:月初公佈的CPI低於預期,但隨後出爐的生產者物價指數PPI卻高於預期。同時逐漸走弱的就業數據,以及市場對聯準會將於9月開始降息的預期不斷增強。月底在懷俄明州傑克遜霍爾舉行的聯準會會議上,主席鮑威爾展現出鴿派傾向,強調失業率上升帶來的"風險平衡變化",這強化了貨幣政策轉向寬鬆的預期。股市震盪收漲,標普500指數隨數據公佈波動,而黃金等防禦性資產在月末表現突出。

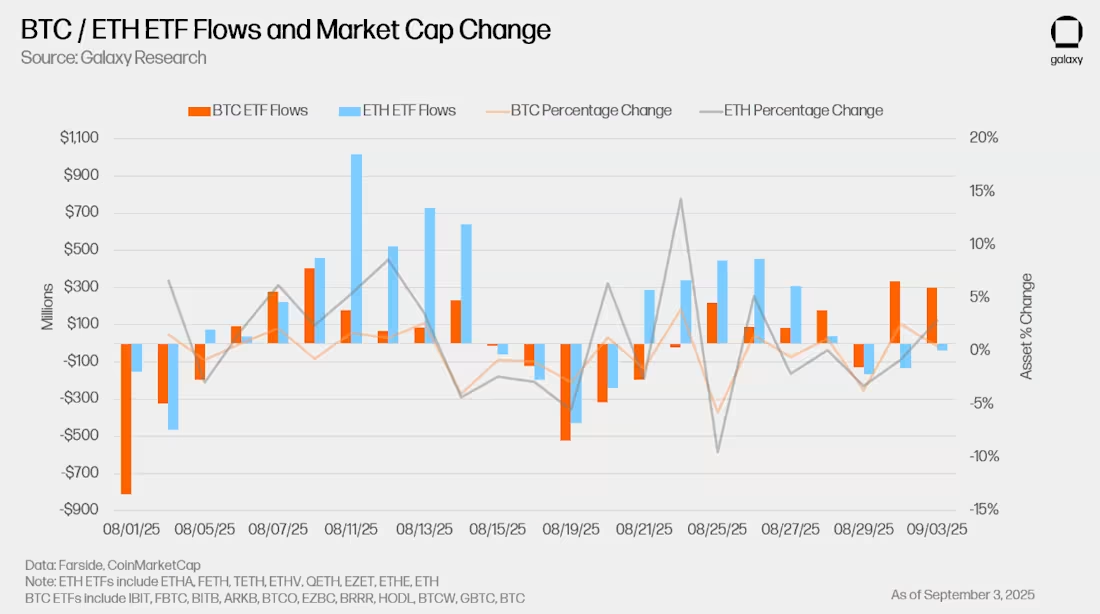

加密市場反映出這種宏觀不確定性,波動性也隨之加劇。比特幣在8月中旬創下逾12.4萬美元的歷史新高,隨後回落至11萬美元附近,而以太坊整個月的漲幅超過比特幣。以太坊ETF在月初創下單日最大流出後,很快就吸引了強勁的資金流入,儘管以太坊市值較小,但其相關產品數據一度短暫超過比特幣。

不過,需求復甦推動ETH價格逼近4,953美元,創下新高,ETH/BTC匯率自2024年11月起首度上升至0.04。 ETF交易的起伏凸顯出機構部位調整正日益影響價格走勢,而ETH顯然是本輪週期中的領跑者。

在法律政策方面,監管機構正逐步推動變革以重塑產業格局。美國勞工部為401(k)退休金計畫配置加密資產敞開大門;美國SEC則明確表示,某些流動性質押業務不屬於證券範疇。

市場結構與制度層面的應用趨勢進一步深化。財政部長貝森特首次披露戰略比特幣儲備持有量已達12萬至17萬枚,使政府累積加密資產持有情況首度曝光。企業活動同步加速:穩定幣發行商Stripe和Circle宣布將開發獨立L1區塊鏈,懷俄明州成為全美首個發行美元穩定幣的州政府,Google也憑藉"Universal Ledger"系統加入企業級區塊鏈競爭。同時,加密財庫公司持續加強資產配置。

整體而言,8月份強化了兩大關鍵趨勢。一方面,宏觀波動性與政策不確定性引發股票和加密市場的劇烈震盪;另一方面,從ETF資金流動到主權機構及企業的廣泛採納,市場機構化的深層趨勢正在加速推進。隨著市場進入秋季,這些相互作用的力量可能仍將主導市場趨勢,聯準會的政策轉向與持續的結構性需求,很可能為週期下一階段定下基調。

1.飆升、突破與反轉

8月上半月,以太幣領漲市場,漲幅超過比特幣,並推動山寨幣普遍上漲。彭博銀河加密貨幣指數顯示,8月13日,比特幣創下124496美元的歷史新高,隨後出現逆轉,月末收於109127美元,低於月初的116491美元。一週後,以太坊於8月22日突破上一周期高點,達到4,953美元,超過了2021年11月4,866美元的高點,結束了為期四年的盤整。

以太坊的強勢表現尤其引人注目,因為其在本輪週期中的大部分時間都表現不佳。自4月跌至1400美元附近的低點以來,以太幣價格已上漲兩倍多,受到強勁的ETF資金流和加密財庫公司購買的推動。 8月份美國現貨以太坊ETF錄得約40億美元的淨流入,是僅次於7月份的第二強勁月份,相較之下,美國現貨比特幣ETF淨流出約6.39億美元。

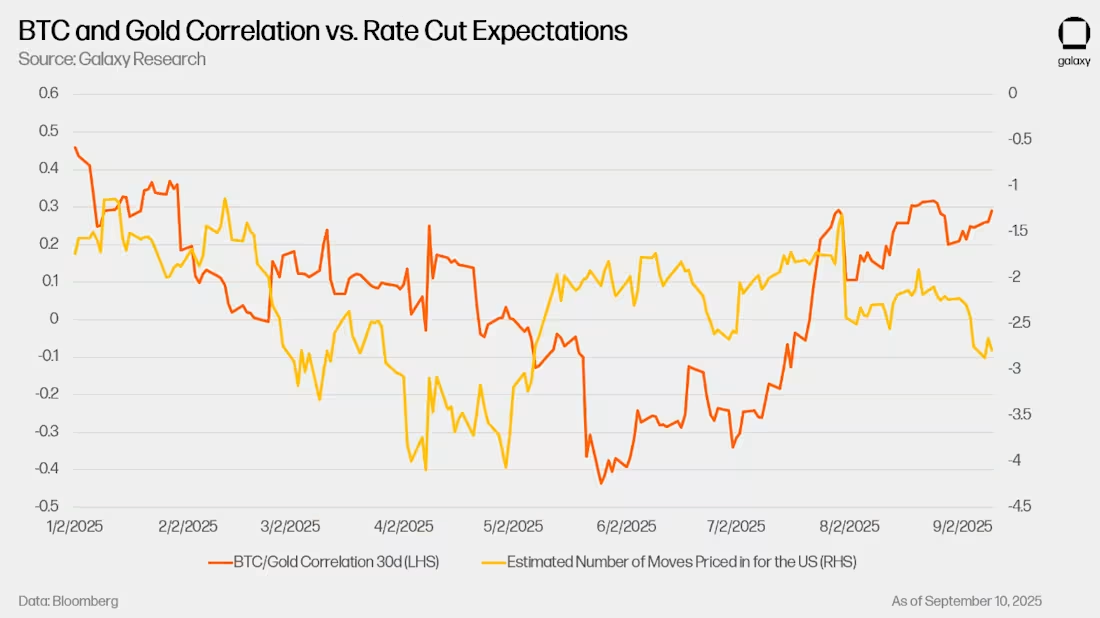

然而,儘管價格在八月最後兩週出現下滑,但比特幣ETF資金流入卻轉為正值。隨著市場對聯準會激進降息的預期升溫,比特幣的儲值屬性敘事重新成為焦點。由於降息可能性增大,當月比特幣與黃金的相關性顯著增強。

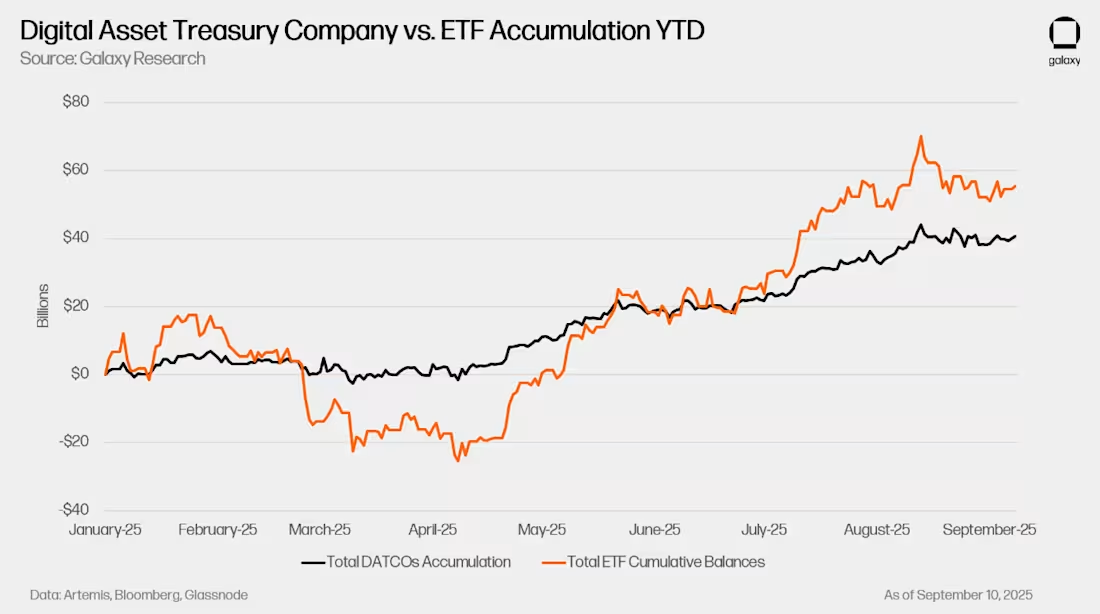

除ETF之外,加密財庫公司仍是重要的需求來源。這些公司在整個8月持續增持,其中專注於以太坊的加密財庫公司注入了相當規模的資金。由於以太坊市值小於比特幣,企業資金流入對現貨價格會產生超乎尋常的影響,10億美元的資金配置給以太坊所能帶來的市場格局變化,遠非同等金額配置給比特幣所能比擬。更重要的是,已公開的加密財庫公司中尚有大量資金未完成部署,這意味著後續市場也將迎來更多利多。

當月加密貨幣總市值攀升至4.2兆美元的歷史新高,彰顯加密資產與整體市場趨勢的深度關聯。降息預期升溫提振了股票和加密市場的風險偏好,而ETF資金流入與企業儲備積累更是直接助推BTC和ETH價格創下歷史新高。儘管接近月末市場出現波動,但宏觀政策寬鬆、機構資金流動與加密財庫儲備需求的多重交互作用,仍使加密市場穩居風險資產敘事的核心地位。

2.各企業推出自家L1公鏈

監管利好正給予企業更多信心直接進軍加密市場。 7月下旬,美國SEC主席Paul Atkins宣布啟動"Project Crypto",旨在推動股票、債券及其他金融工具透過鏈上發行與交易,這一舉措標誌著傳統市場基礎設施正朝著與區塊鏈技術融合邁出關鍵一步。受此鼓舞,企業正突破現有區塊鏈的應用限制,開始紛紛推出自有L1網路。

8月,三家大型公司相繼宣布推出新的L1區塊鏈。 Circle推出了與EVM相容的Arc,使用其USDC穩定幣作為原生Gas代幣。 Arc具備合規與隱私功能、內建鏈上結算外匯引擎,並將以許可型驗證者集合啟動。在收購穩定幣基礎設施供應商Bridge和加密錢包服務商Privy後,Stripe推出了同樣相容EVM、專注於穩定幣支付與企業應用的Tempo鏈。谷歌則發布了專注於支付與資產發行的私有許可鏈Google Cloud Universal Ledger(GCUL),支持基於Python的智能合約,並已吸引芝商所作為試點合作夥伴。

企業建構區塊鏈的邏輯可歸結為價值擷取、控制權與自主設計。透過擁有底層協議,像Circle這樣的企業無需向第三方支付網路費用,並能直接從交易活動中獲利。 Stripe則能將其專有區塊鏈與支付系統更緊密整合,無需依賴其他鏈的治理機制即可為客戶開發新功能。兩家企業都將控制權視為合規營運的關鍵要素,尤其是在監管機構加強對非法金融活動審查的背景下。選擇建構L1而非L2,可避免在結算或共識機制上受制於其他區塊鏈網路。

加密原生社群的反應褒貶不一。許多人認為Arc和GCUL這類專案雖然借用了現有L1鏈的技術標準,但設計水準遜色且排斥以太坊及其他原生資產。批評者指出,許可型驗證器與企業主導的治理模式削弱了去中心化特性與使用者自主權。這些爭論重現了2010年代中期那波失敗的"企業區塊鏈"浪潮,當年那些專案最終都未能吸引真實用戶。

儘管有質疑,但這些企業的舉措仍意義重大。 Stripe每年處理的支付總額超過1兆美元,佔全球支付處理市場約17%的份額。若Tempo能實現更低成本或提供更優質的開發者工具,競爭對手或將被迫跟進。谷歌的入局顯示大型科技企業將區塊鏈視為金融基礎設施的下一個演進層級。若這些公司能將其規模優勢、分銷能力及監管資源投入該領域,或將產生深遠影響。

除了企業紛紛推出自身的L1鏈外,其他進展也強化了經濟活動遷移到鏈上的趨勢。美國商務部長盧特尼克宣布,國內生產毛額數據將透過Chainlink和Pyth等預言機網路在公鏈上發布。 Galaxy公司將其股份代幣化,以測試鏈上二級市場交易。這些舉措表明,儘管關於合規性與去中心化之間適當平衡的爭論仍在繼續,但企業和政府已開始將區塊鏈技術嵌入核心金融與資料基礎設施。

3.熱門趨勢:加密財庫公司

我們在早期報告中強調的加密財庫趨勢仍在持續。 BTC、ETH和SOL持股持續積累,其中ETH表現尤為突出。持股數據顯示ETH的加密財庫在整個8月份急劇攀升,主要推動力是Bitmine的儲備,其持倉量從8月初的約62.5萬枚ETH增至目前的逾200萬枚。 SOL持倉量也維持穩定成長,BTC持股則延續較為緩慢但持續的累積態勢。

與ETF資金流動相比,加密財庫公司的活動顯得較為平淡。 7月和8月ETF的資金流入強於加密財庫公司,ETF累計餘額也超過了加密財庫公司的累積規模。

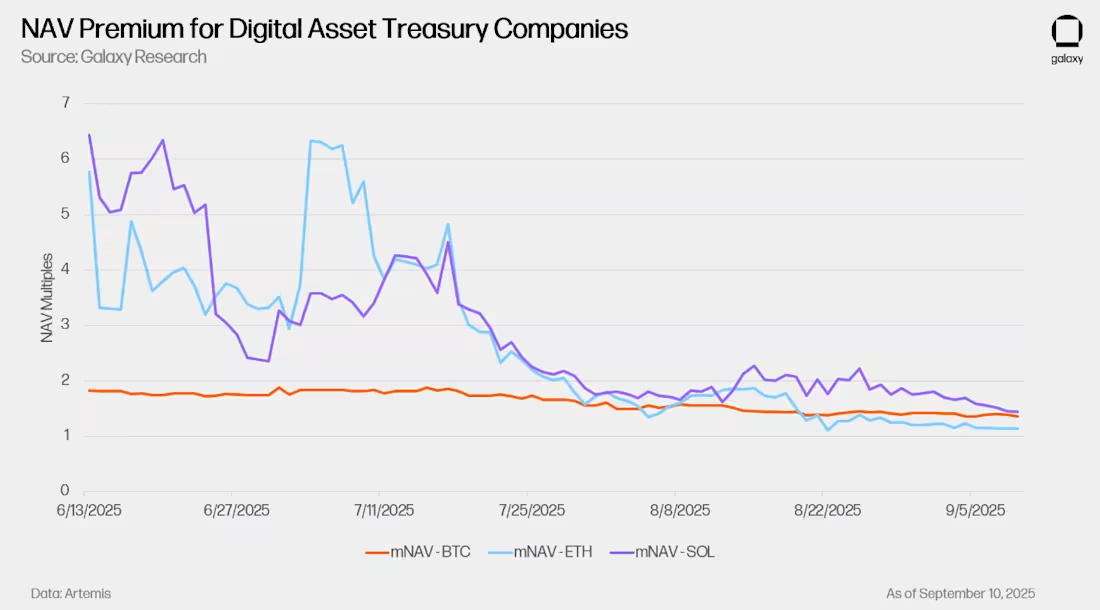

隨著加密財庫公司股票的溢價全面收縮,這種分歧正變得越來越明顯。今年初夏加密財庫公司的本益比遠高於其資產淨值,而如今溢價已逐漸回落至正常水平,顯示股市投資者的態度變得更加謹慎。股價的變動顯而易見:KindlyMD(Nakamoto母公司)已從5月底近25美元的峰值跌至約5美元,而Bitmine也從8月初的62美元跌至46美元左右。

8月下旬,有報告指出納斯達克可能會加強對透過發行股票收購加密財庫公司的監管,受此影響,賣出壓力變得更為明顯。這些消息加速了市場對專注於以太坊的加密財庫公司股票的拋售。而專注於比特幣的公司(如Strategy,前身為MicroStrategy,股票代號:MSTR)受到的影響較小,因為它們的收購策略更依賴債務融資而非發行股票。

4.熱點趨勢:山寨季

另一個熱門趨勢是山寨幣的輪動。比特幣的主導地位逐漸下降,從8月初的約60%降至月底的56.5%,以太坊的市佔率則從11.7%上升至13.6%。數據顯示資金正從比特幣輪動至以太坊及其他加密貨幣,這與以太坊ETF的優異表現及加密財庫公司的資金流入相吻合。儘管比特幣ETF流入量在過去幾週出現回升,但整體趨勢仍未改變:本輪週期繼續向比特幣以外的領域擴展,以太坊和山寨幣正在獲取增量市場份額。

5.我們的觀點和預測

隨著市場進入9月最後幾週,所有人的目光都集中在聯準會身上。勞動市場疲軟使市場對近期降息的預期愈發堅定,風險資產也再度走強。就業報告強調經濟放緩幅度可能比最初報告的更為嚴重,這引發了究竟需要多少寬鬆政策才能緩衝經濟的疑問。

同時,殖利率曲線的長端正釋放出警示訊號。持續高企的10年期和30年期公債殖利率反映出市場擔憂通膨可能具有黏性,且財政壓力最終或迫使央行透過增發貨幣來為債務和支出融資。短期利率下調預期正在推動風險資產反彈,但短期降息支撐市場與長期擔憂推高收益率及貴金屬之間的拉鋸戰,將決定本輪反彈的可持續性。這種矛盾態勢對加密貨幣有直接影響:比特幣作為價值儲存對沖工具與黃金的連動日趨緊密,而以太幣和山寨幣仍對整體風險偏好變化更為敏感。