作者:研外之意,華爾街見聞

過去,白銀之所以被稱為“窮人的黃金”,並不是因為它真的廉價,而是因為市場從未認真對待過它的稀缺性。

供應充足、庫存可調、用途分散——在很長一段時間裡,市場堅信:無論需求如何波動,白銀總是能迅速補上。正因如此,它可以被當作黃金的影子反覆交易,卻幾乎從未被認真配置。

但這一前提,已經被現實擊穿。

自2021年以來,全球白銀市場連續多年出現實物供需缺口。有別於以往由金融週期放大的短期緊張,這次的缺口直接來自產業端:光伏、電氣化、高端電子等關鍵領域對白銀的需求同步快速擴張,而供給幾乎無法提速。

更致命的是,白銀的供給體系對價格訊號高度遲鈍。

全球超過七成的白銀產量來自其他金屬的副產品,產量節奏由銅、鉛、鋅的投資週期決定,而非銀價本身。這意味著,即便價格上漲,供應也難以迅速放量;當庫存緩衝被持續消耗,市場面對的就不再是短暫波動,而是持續約束。

也正是在這一刻,白銀開始真正擺脫「窮人的黃金」敘事。它不再只是黃金上漲時的廉價替代品,而是變成一種被關鍵產業持續消耗、難以被取代的材料。

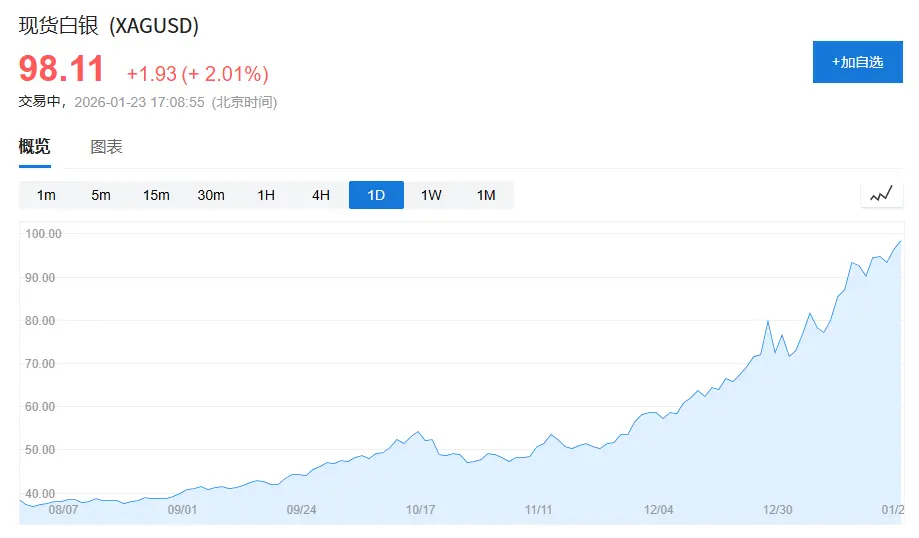

(白銀價格逼近每盎司100美元,去年10月中旬白銀價格僅50美元/盎司,3個月接近翻倍。)

1.白銀的「身份困境」:夾在黃金與工業金屬之間

要理解白銀為何長期被低估,首先要理解它的「身分困境」。

在現代大宗商品體系中,資產大致可分為兩類:

一類是信用型資產,典型代表是黃金。黃金的價值錨並非來自工業用途,而是來自信用體系和儲備需求。即便在需求最疲軟的年份,全球央行的黃金淨購買量,仍可占到年度總需求的15%–25%,為其價格提供穩定底座。

另一類是成長型資產,如銅、原油、鐵礦。這類金屬幾乎不具備金融屬性,其價格主要由經濟週期、基礎建設和製造業投資所驅動。

而白銀,恰恰卡在這兩者之間。

根據《World Silver Survey 2025》,2024 年全球白銀總需求為11.64 億盎司(約3.62 萬噸),其中:

工業需求6.81 億盎司,佔約58%;

首飾與銀器需求2.63 億盎司,佔約23%;

投資需求(銀條、銀幣、ETF)約1.91 億盎司,佔16%。

問題在於,這三類需求的行為模式完全不同:

工業需求依賴產業週期,首飾需求高度價格敏感,而投資需求極易隨宏觀情緒進出。

這種結構性分裂,使白銀長期缺乏一個穩定、單一、主導的定價錨。

結果體現在價格上,就是白銀長期被迫依附黃金定價。

一個直觀指標是金銀比。過去半世紀,金銀比的歷史中樞大致在55–60;但在2018–2020 年間,該指標一度突破90,在疫情衝擊最嚴重時甚至接近120。

即便在2024 年白銀工業需求創下歷史新高的背景下,金銀比仍長期維持在80–90 區間,顯著高於長期平均值。

這並不是白銀“沒用了”,而是市場仍在用黃金的金融邏輯,對白銀進行定價。

2、白銀的重新定位:從“用途分散”到“被產業鎖定”

真正的變化,並非從金融市場開始,而是從產業端悄悄發生。

用一句話概括當下的變化:白銀正從用途分散的工業金屬,轉向被關鍵產業鎖定的功能材料。

1. 光伏:白銀第一次成為“不可或缺”

光伏,是白銀需求結構變化中最關鍵的一環。

2015 年,全球光伏新增裝置約50GW;到2024 年,這一數字已超過400GW,不到十年增長超過8 倍。

產業確實在持續「去銀化」。單瓦用銀量從早期約0.3 克,下降至目前主流技術下的0.1 克左右。

但裝機規模的擴張速度,遠快於單位用量的下降。

根據《World Silver Survey 2025》,2024 年光電產業對白銀的實際需求達到1.98億盎司,較2019年成長超過1.6 倍,佔全球白銀總需求的約17%。

更關鍵的是,白銀在光伏中的地位並非「可隨意替代」。在導電效率、長期穩定性和可靠性等核心指標上,白銀仍是綜合性能最優的選擇。技術進步改變的是用法,而不是地位。

這使白銀第一次,擁有了一個規模大、成長快、價格不敏感的需求來源。

2. 電動車與AI 基礎設施:用量不誇張,但替代難度極高

如果說光電帶來的是需求規模的確定性,那麼電動車和數位化基礎設施所帶來的,則是需求性質的改變。

一輛傳統燃油車平均使用白銀約15–20 克;而一輛新能源車,白銀用量通常在30–40 克。

在全球汽車銷售整體成長有限的背景下,新能源車滲透率已從2019 年的不到3%,提升至2024 年接近20%,結構性地抬升了白銀需求。

同時,資料中心、AI 伺服器和高階電子設備對白銀的需求,更體現在不可替代性而非絕對用量。

2024 年,電氣與電子相關領域的白銀需求達到4.61 億盎司,連續多年創下歷史新高。

這些應用場景對價格相對不敏感,卻對供應穩定性極為敏感。

3.供給端的現實:白銀不是「漲價就能增產」的金屬

與需求端的確定性形成鮮明對比的,是供給端的剛性。

2024 年,全球白銀礦產量約8.20 億盎司,較去年同期成長率不足1%。

更重要的是,全球超過70% 的白銀產量來自副產品,主要依附於鉛、鋅、銅和黃金礦。這項結構在過去二十年中幾乎沒有發生實質變化。

原生銀礦產量僅約2.28 億盎司,佔比不到30%,仍處於長期下行趨勢。

這意味著,白銀產量並非由銀價決定,而是由基礎金屬的投資週期所主導。

4.從週期性短缺,走向結構性偏緊

回看歷史,白銀並非沒有經歷過牛市,但過去的行情大多是金融週期的衍生性商品。

不同之處在於,自2021 年以來,白銀市場已連續多年出現實物供需缺口。

根據《World Silver Survey 2025》,2021–2024 年全球白銀年均供需缺口約1.5–2 億盎司,累積缺口接近8 億盎司。

而白銀的顯性庫存本身並不充裕。目前全球可流通庫存僅能涵蓋約1–1.5 個月的消費量,明顯低於大宗商品通常認為的3 個月安全線。

大量白銀一旦進入光電模組、電氣設備和基礎設施,便很難重新回到流通市場。

5.白銀不再只是黃金的影子

白銀並沒有突然變得稀缺,它只是第一次同時滿足了三個條件:

需求規模真實且持續關鍵用途難以取代

供給成長高度受限

在過去,這三點從未同時出現。

當市場仍然用「窮人的黃金」來理解白銀時,產業鏈已經開始用關鍵功能材料的標準重新審視它。

白銀或許仍會波動,但可以確定的是,它不再只是黃金的影子。

而這,才是這一輪行情最重要、也最容易被低估的底層變化。