本文屬於老雅痞原創文章,轉載規矩不變,給我們打聲招呼~

轉載請微信聯繫:yaoyaobigc,更多DAO、Web3、NFT、元宇宙資訊請關注FastDaily

導讀

今日老雅痞共推送3篇文章。

本文是關於動態收費的系列文章。在本系列文章中,我們將推動構建一個基本的、概念驗證的動態費用政策,該政策優於保持靜態的Uniswap費用層,並允許LP在扣除發散損失後獲得更高、更穩定的利潤。又是難啃的那種講原理的文章,拆成兩篇,可以適當的降低閱讀的難度,希望對你有幫助。

如果你對視頻賽道感興趣,推薦閱讀第一條。 Web3視頻平台Glass.xyz推出的模式允許觀眾根據視頻的質量來決定其貨幣價值。 最近他們的創作者已經達到了一萬名,這個量級在現在的市場情況下並不多見。 本文是我們的原創研究文章。

RR丨編譯

信息來源自medium,略有修改,作者CrocSwap

在之前的文章《為什麼對流動性池使用動態費用?為了盈利! 》 中,我們為ETH/USDC動態收費政策的構建提供了一個經驗框架。本文基於該經驗框架,研究了三個ETH/USC流動性池的低分辨率(每10000個區塊一個snapshot)Uniswap數據。雖然我們最終會發現,我們需要尋找更高分辨率的數據,以構建一個優於靜態收費層的動態收費政策,本文所介紹的內容只是對我們所使用的數據來源以及我們的整體分析方法的一個簡單介紹。

如前所述,我們面前有一個主要問題:我們如何估計哪一個Uniswap收費層將在下一段時間內表現更好?我們首先要確定如何量化每個池與其他池的相對錶現。值得慶幸的是,每個Uniswap V3池合約包含兩個狀態變量:feeGrowthGlobal0X128和feeGrowthGlobal1X128,它們表示“在整個合約歷史中,每單位虛擬流動性所賺取的費用總額[即]在合約首次啟動時存入的1單位無限制流動性所賺取的費用總額。”通過比較三個流動性池之間這些變量的變化率,我們可以確定在任何給定的時間間隔內,哪個池的費用收益高於其他池。

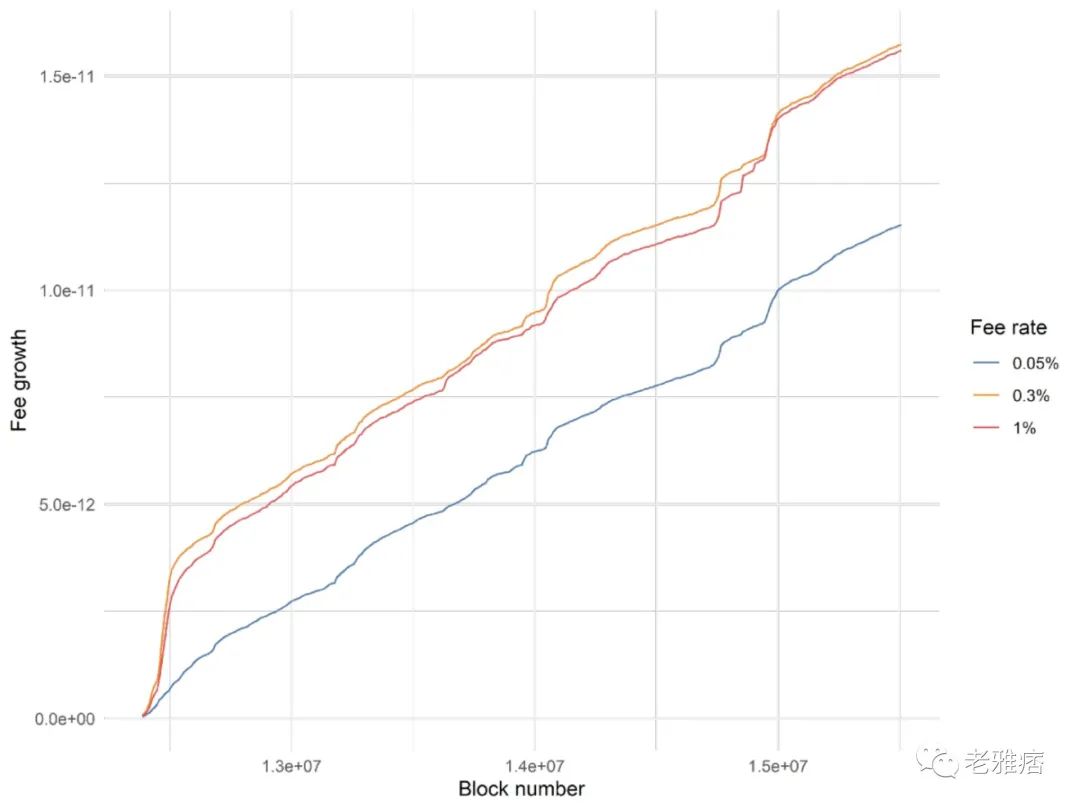

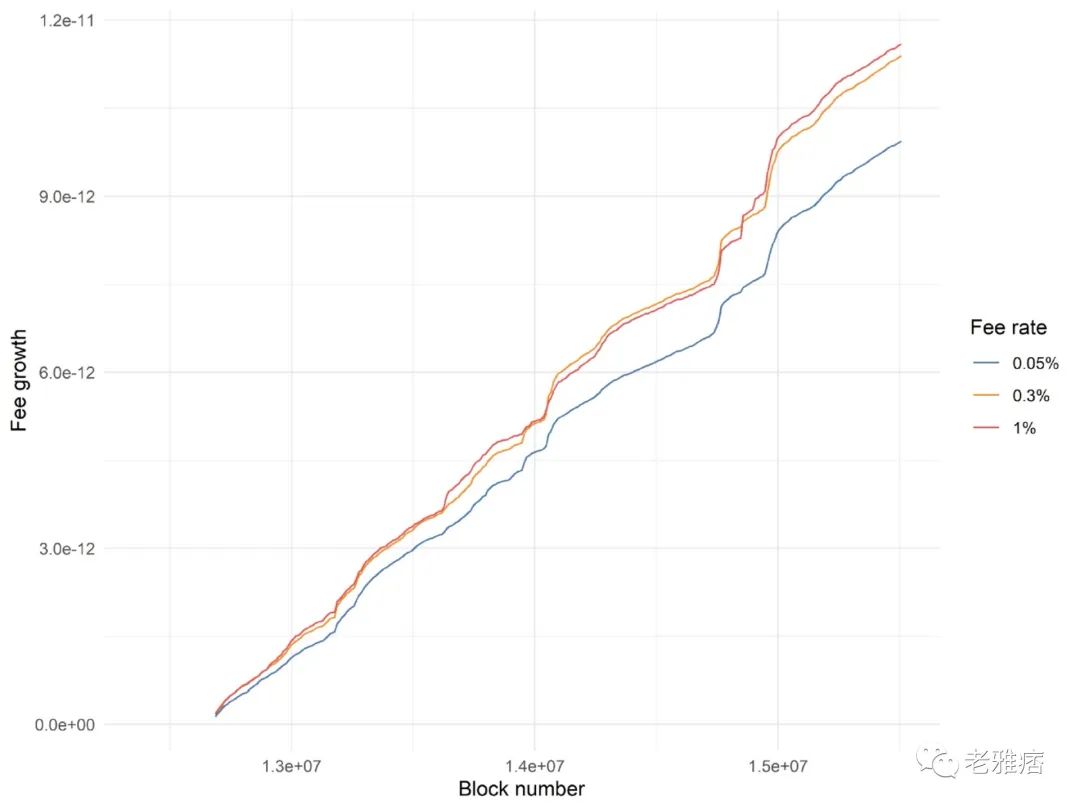

為了開始探索費用動態,我們首先檢索了三個Uniswap ETH/USDC流動性池的feeGrowthGlobal0X128和feeGrowthGlobal1X128的值,間隔時間為10,000區塊(大約1.5天)。重要的是,Uniswap V3的費用分別以兩個代幣收取(基於swap的方向),因此有必要合併feeGrowthGlobal0X128和feeGrowthGlobal1X128,同時考慮ETH價格隨時間的變化(以美元計算)。我們取這兩個變量的第一個差值,使用同一區塊的ETH-USDC價格(sqrtPriceX96)將差值轉換為相應的美元值,將其相加,然後重新計算一段時間內的累積金額,以確定每1單位環境流動性隨時間推移累積的費用增長。請注意,該累積費用增長統計假設你在每10,000區塊間隔開始時有1單位的環境流動性,也就是說,費用的複利被忽略了。

直觀看,增長率似乎相對相似。然而,在第一周或第二週的數據中,0.05%的資金池的表現遠遠落後於其他兩個池,而這種落後表現會永久地反映在長期趨勢中。然而,表現不佳的原因可能與Uniswap V3的發布有關。因此,我們可以通過剔除前幾個時間段並重新計算累計費用增長來獲得更準確的比較。

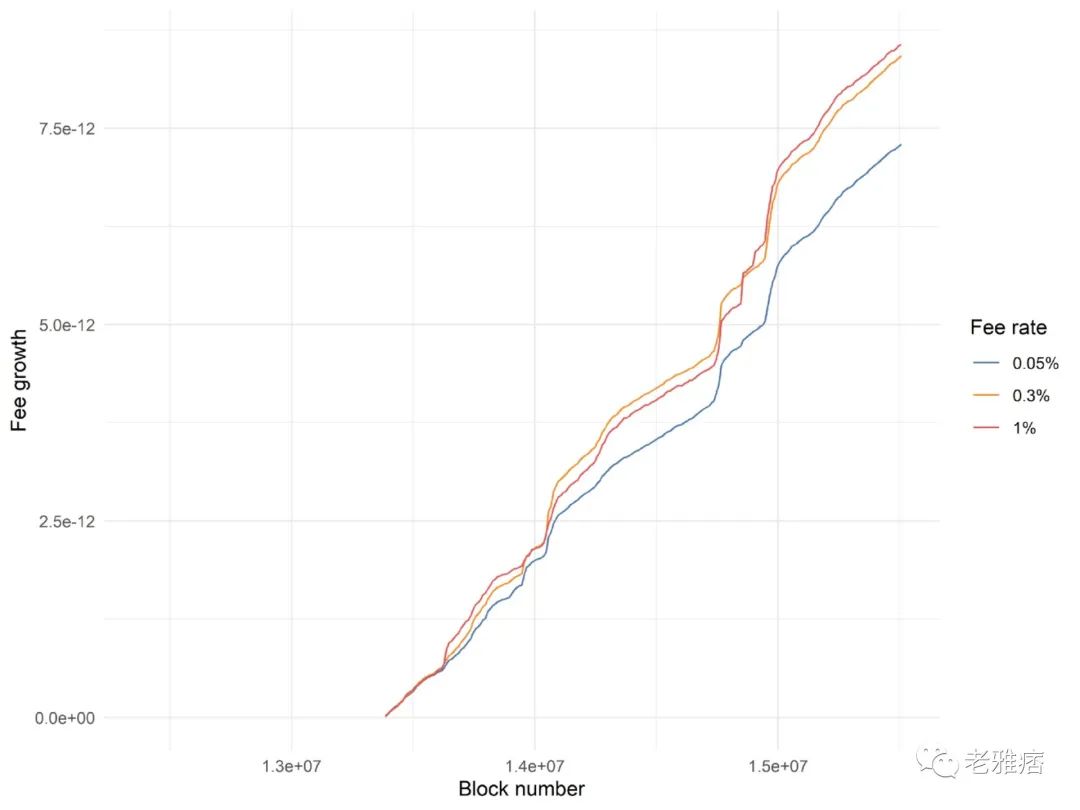

有趣的是,一旦這樣做了,我們就會清楚的知道,0.05%的資金池在系統上表現不如0.3%和1%的池。在0.3%和1%的資金池中,累計費用相對均衡。如果我們限制在一個不同的起點上,則會出現類似的模式:

總的來說,我們似乎可以合理地宣稱,0.05%的流動性池獲得了過剩的流動性供應。這種觀察激發了我們下一步的探索:假設在每個10,000區塊週期的開始,我們可以完全預知三個Uniswap流動性池中哪一個在該週期內的累計費用最高,並擁有將流動性無成本移動到該池的能力。在這種情況下,我們的累積費用會是什麼樣子?

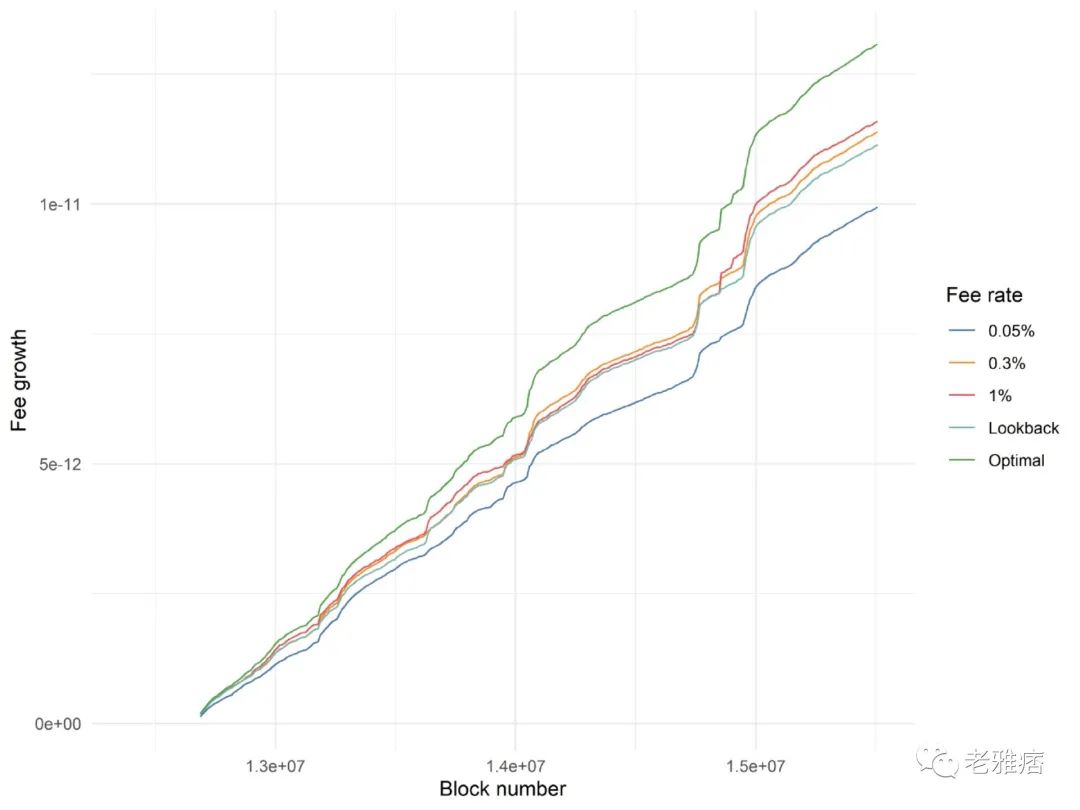

不出所料,最終獲得的終端價值比1%的費用池高出12.9%,比0.05%的費用池高出31.8%。對於一個具有完美預見能力的模型來說,兩位數的改進可能看起來並不令人印象深刻。然而需要注意的是,這種模式只是以極低的頻率(約1.5天)在不同的收費層級之間進行切換!波動性增強時期通常只持續幾分鐘或幾小時,而不是幾週,因此,一個以更高頻率在不同收費級別之間切換的不完美模型的表現可能與這種“最優”但頻率較低的模型相當。

值得一提的是,從原則上講,該模型並不能在外部的非uniswap DEX上實現的性能最高的動態收費策略。例如,如果動態費用模型將費用設置為“最優預測器”模型推薦的級別減去一個基點,可能會從系統性降低大量Uniswap流動性中獲得巨大收益。另外,如果操作正確,將費率設置為三個收費層級中的中間值也可能導致該模型表現出色。然而,在存在額外流動性池的情況下,很難對假設的流動性流進行建模,因此我們將把這些複雜性的考慮留到以後。

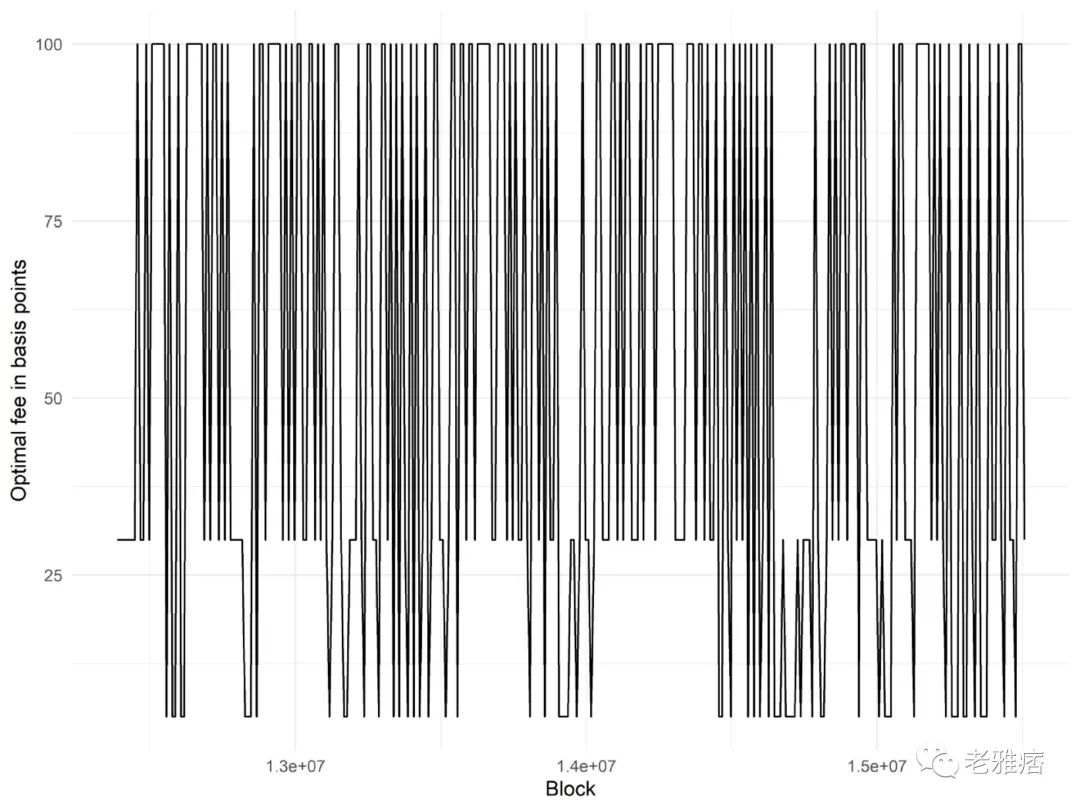

“最佳預測器”模型在0.05%、0.3%和1%收費等級之間切換的頻率有多高?我們發現,它大約有40%的時間在0.3%和1%的池中,20%的時間在0.05%的池中:

雖然這個圖有點亂,但很明顯,在超過10,000個區塊的間隔中,最優收費級別的選擇偶爾會“持續存在”。這促使我們構建了一個沒有預知的簡單模型,在這個模型中,我們觀察了在最近10,000個區塊中表現最好的收費層級,並為下一個間隔選擇該層級。該“回溯”模型的表現如下圖所示。

不幸的是,這種“單期回溯”模型的表現低於0.3%和1%的收費層級,儘管它仍然大大優於0.05%。提供更仔細地檢查數據,我們發現該模型“駐留”在特定收費層級中的平均時間長度等於1.58個10,000區塊間隔,直觀地說,這對於一個簡單的回溯模型來說是不夠長的。這明確地暗示了通過觀察更高分辨率的數據,我們可以獲得巨大的收益。因為最優收費層級的選擇不是一個不可預測的隨機過程,所以觀察一個足夠小的時間間隔應該可以讓我們檢測到多個時間間隔內資金池表現的持久性。

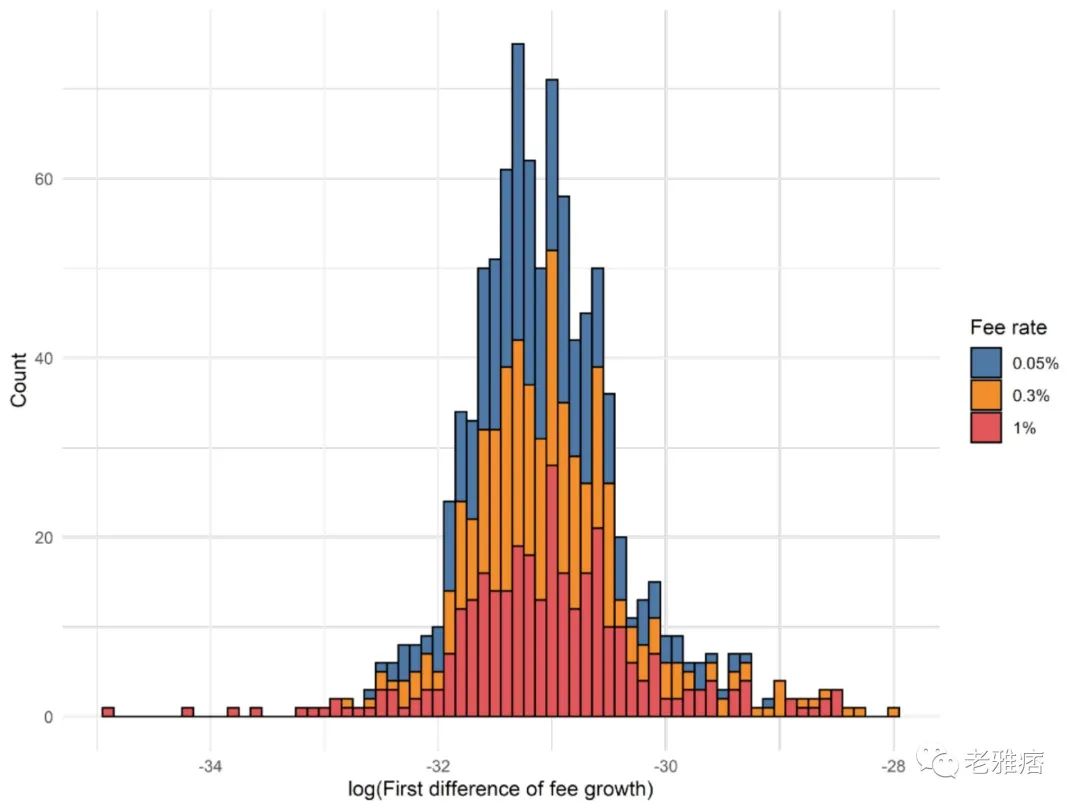

關於這個低頻率數據集的最後一個觀察結果是,如果我們檢查每10000個區塊間隔的應計費用分佈,很明顯,0.3%和1%的池比0.05%的池有更廣泛的結果分佈:

換句話說,在為流動性提供者產生穩定的swap費用流方面,最低的費率層0.05%是三個池中最穩定的。從直覺上講這很合理,因為swap在默認情況下應該使用最廉價的流動性。在市場波動加劇、廉價流動性供應不足的情況下,更昂貴的收費層級將獲得不成比例的swap交易量,因此其結果的分佈差異更大。

總的來說,雖然我們不能簡單地構建一個優於Uniswap的靜態收費層的低頻動態收費策略,但我們獲得了一些令人信服的證據,表明10,000個區塊對於研究費用動態來說分辨率太低。此外,我們還介紹了理論上代表了對費用表現完美預測的“最優”預測器以及“回溯”預測器的概念。