撰寫: DeFi Made Here

編譯:深潮TechFlow

DeFi 項目一直面臨著保留其總鎖定價值(TVL)和確保流動性提供者可持續收益的重大挑戰。這對於像$CRV、$BAL 和$FXS 這樣的代幣尤為真實,它們一直受到通貨膨脹壓力和“挖礦和傾銷”傾向的困擾。

然而,由Spiral DAO 倡導的名為Yield Bonding 的新概念旨在通過為流動性提供者提供綁定其收益獎勵並獲得更高獎勵作為回報的機會來改變這種局面。本文將深入探討這個新概念及其如何可能徹底改變DeFi 領域。

$CRV $BAL 和$FXS 現在有什麼問題?

它們共享收益、吸引流動性、創建飛輪等,但它們也正在瘋狂的通貨膨脹。

這些代幣一直面臨流動性提供者的“質押和拋售”。隨著原生代幣價格下跌,協議正在失去TVL。這會導致負循環,隨著TVL 的減少,協議也失去了交易量、交易費用,甚至是對原生代幣的需求減少等。但是,如果流動性提供者不是將收益獎勵拋售,而是將其債券化,會發生什麼?

這正是Spiral DAO 旨在實現的目標,它是一個非常有趣的概念。讓我來為您解釋一下。

流動性提供者將放棄他們的收益獎勵($crv $bal $fxs),轉而獲得$COIL,但其利率高於基礎收益。我的第一個想法是,誰會支付這筆費用?這一定是另一種龐氏騙局。

Spiral 將推出治理代幣,並使用StakeDAO 將其進行流動性包裝。流動性包裝的代幣將支持$COIL 的價格。與此同時,Spiral 也將獲得這些代幣的治理權和基礎收益。

由於Spiral 可能成為賄賂市場的主要參與者,因此它可以有效地套利賄賂。例如,賄賂Curve 市場比在Balancer 上更有效率。 Spiral 將在Balancer 上出售票數,然後在Curve 上購買票數,從中獲得差額。

如果$CVX / $AURA 的交易價格低於$CRV / $BAL(按投票權重計算),Spiral 也將向$CVX / $AURA 進行POL 配置,填補市場的低效率。

因此,Spiral 將能夠向流動性提供者支付額外的獎勵,原因如下:

• 賄賂;

• 治理代幣的原生收益;

• 市場低效率套利。

對於LP 的額外APY 公式如示:額外收益=($SPR MC / 財庫價值-1)* 0.4

如果$SPR 的市值為1500 萬美元,財庫價值為1000 萬美元,則額外收益將為:

* 0.4 = 0.2

因此,在池子自身的收益為30%的情況下,將獲得36%的$COIL 收益。

$SPR 是$COIL 的質押版本,類似於$OHM。 Spiral 與Olympus 有很多共同點,但是它是為了收益而調整的,而不是流動性,並且有可控的通脹。

Spiral 還將為代幣持有人提供公平的退出機制。如果$SPR 的交易價格低於淨資產價值5-10%,則會分配資金來保護價格。

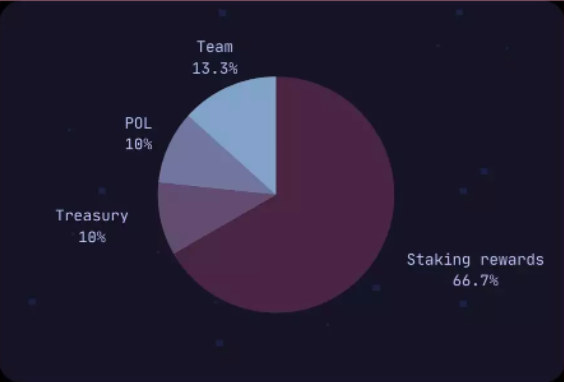

所有收益都會收取20%的績效費用,當協議發行100 個$COIL 的收益債券時,將鑄造50 個額外的$COIL 並分發給:

• 15個$COIL用於DAO需求

• 15個$COIL用於維護POL

• 團隊20個$COIL(有6個月的鎖定期)

誰在為額外收益買單?

不,你不是收益的來源。

賄賂、交易費用、市場效率低下,以及收益債券的新概念(因此增加了治理權和獎勵)是來源。

誰受益於Spiral?

• 流動性提供者可以獲得更多收益。

• Curve Finance / Balancer / Frax Finance,因為他們的原生代幣可能會被永久鎖定。

• StakeDAO ,因為他們的流動性鎖定將獲得大量TVL。

而且說到StakeDAO,他們可能會在流動性鎖定TVL 方面獲得非常大的提升。如果從第1 天起,如果Spiral 將出售所有的初始國債發行(Initial Treasury Offering), $BAL 流動保險箱將獲得+50% TVL。

參與ITO 對誰有意義?

首先,如果您希望獲得$CRV/$BAL/$SDT/$FXS 的收益,那麼參與ITO 是有意義的。

對於類似OHM 的項目,如果您在市值等於資金支持的時候早期參與,幾乎不會出現虧損。

ITO 參與者(空投)只有3-5% 的稀釋,並且下行空間有限。因此,如果在接下來的6 個月內有任何內在價值增長(直到團隊的份額被解鎖),就會有購買和持有$COIL 的動機,而不是持有一籃子ITO 代幣。

結論

Spiral 正在將一種新的Yield Bonding 概念引入到DeFi 中,這有利於veTokenomics,並在理論上應該增加提供流動性者的收益。