文章作者:Prathik Desai

文章編譯:Block unicorn

隨著我們度過2025 年的三個季度時,我想現在是時候回顧一下資金是如何流入加密生態系統的。

雖然2024 年有大量資金湧入第1 層和第2 層的專案、開發者工具和人工智慧產品,但今年的資金主要用於支援支付和企業級基礎設施。

去年追逐所有熱門創意的基金如今變得更加挑剔,專注於少數幾個特定領域。結果就是交易數量減少,資金卻更豐厚,創投市場似乎也更清楚地看到了加密貨幣領域的價值。

儘管至9 月的九個月內,整體融資額比去年同期下降,但數據告訴我們,對於在這一領域建立的專案來說,這可能並不是一個糟糕的訊號。

好了,現在讓我們進入正題。

從1 月1 日到9 月30 日,加密創投總計40.9 億美元,涉及463 輪融資,其中392 輪揭露了支票金額。根據Decentralised.co 的融資追蹤數據,這比去年同期下降了19%。 2024 年同期總融資額為50.4 億美元,涉及980 筆交易,其中725 筆揭露了融資額。

儘管總融資額下降,但揭露輪次的平均交易規模激增50%,達到1,040 萬美元,而中位數支票金額從300 萬美元上升到2025 年的400 萬美元。因此,市場看似比前一年平靜,但資本密度更高。

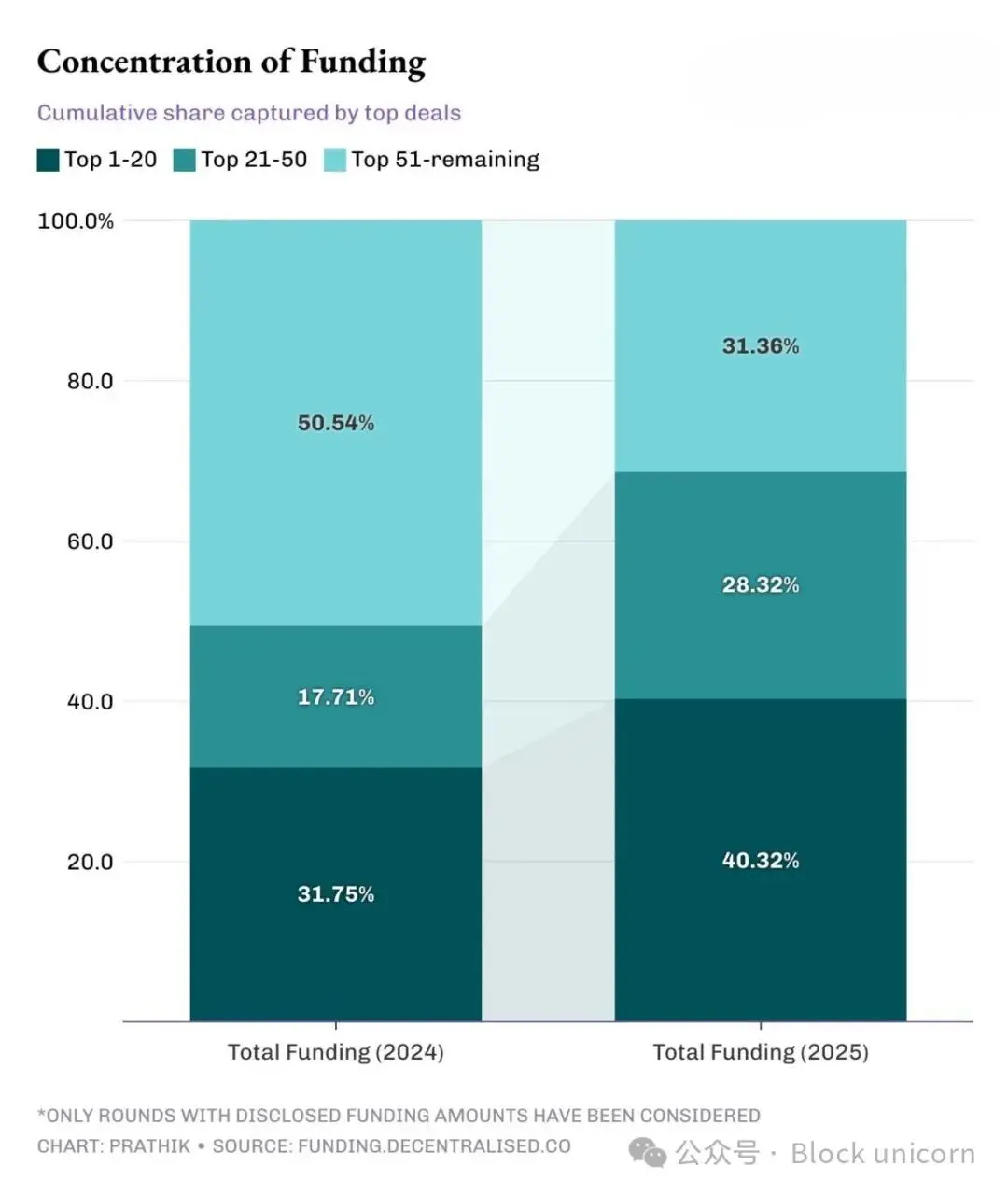

2025 年排名前20 的輪次佔全部融資的40%,而2024 年為32%。放大到前50 輪,這一比例從2024 年的49% 膨脹到今年的69%。

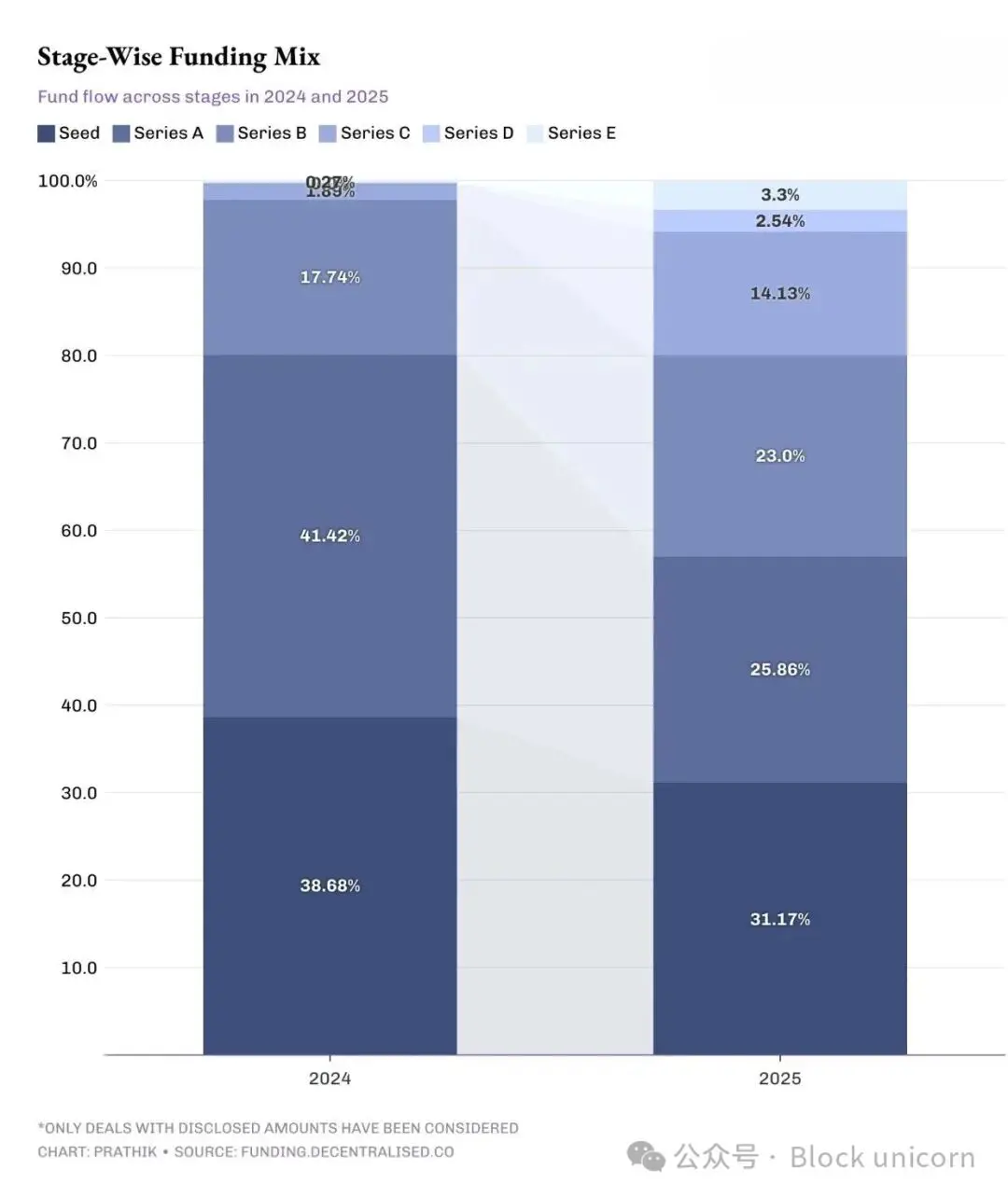

今年的資金流動顯示,融資階段也在升級。

種子輪和A 輪的佔比下降,而後期階段的融資佔比增加。大約57% 的資金投入加密專案的早期階段(種子輪和A 輪),而2024 年前九個月這一比例為80%。

這表明投資者正在將風險從創意階段轉向執行階段。

如今,風險資本家在投資項目之前會要求提供證據。他們選擇加倍投資那些擁有成熟分銷系統和明確監管地位的項目,而不是新進者。

在後期階段投入更多資金意味著更少的失敗和更少的暴富機會。回報趨於平穩,更依賴現金流支持。另一方面,這可能導致2026 年的創意管道變窄。如果A 輪和種子輪的活動不能很快恢復,可能會導致風險資本對新興領域的興趣降低。

資金流動的集中顯示創投對價值來源的預期發生了變化。

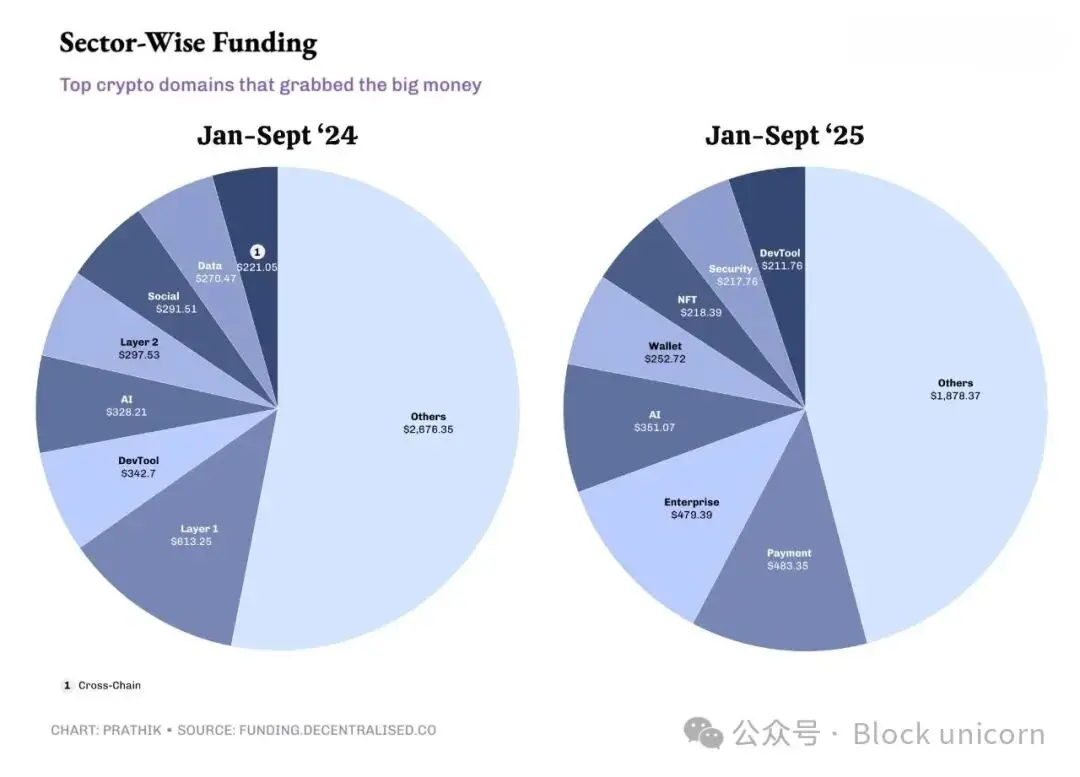

產業數據顯示,2024 年和2025 年唯一始終是投資人最愛的領域是AI。 2024 年位列前五的資金吸收領域在2025 年未能吸引同樣多的投資者興趣。

對創辦人來說,這意味著如果你在AI、支付、企業基礎設施和現實世界資產代幣化(RWA)領域創業,資金是存在的。在這些領域之外,諸如Layer-1 和Layer-2 基礎設施、開發者工具和社交等領域的資金已經枯竭,而這些領域在2024 年構成了行業精華。

這一切傳遞了幾個關鍵訊息。

首先,資本結構正傾向於更少但更深入的主導投資者。這在成熟行業中經常可見。隨著產業在其生命週期中累積實驗經驗,會出現更審慎和計算的投資。這為生態系統帶來了結構性,有助於後期項目,但幾乎沒有給新進入者留下小額資金的空間。

其次,價格發現從炒作週期轉向基於指標的波動。投資者現在在看到利潤時才會下注,而不是追逐炒作。

第三,速度放緩。獲得資助的新實驗越來越少,這意味著在新領域測試市場需求的創新也越來越少。新產品仍將出現,但更有可能來自老牌企業或自力更生的項目,例如Aster(BNB 鏈)和Hyperliquid(非風險投資項目)。

這種新方法會獎勵一些有意義的指標,例如創造收入能力和企業級的敘事能力。它還能透過凸顯創意的脆弱性來揭示樂觀偏見。整體而言,創投市場規模縮小後將變得更加穩定。

我們或許希望恢復2024 年的某些方面,如投資在各階段更均勻分佈,中間部分更厚實。但在此之前,我們必須接受更少的投資、更大資金的現況。

這是本次的討論,我們下一篇文章見。