隨著區塊鏈市場對準確及可靠信息的需求呈現巨大增長,數字資產數據和基礎設施領域湧現出不少優質產品,有必要全面了解區塊鏈基礎設施、鏈上指標提供商與市場數據提供商領域的領軍企業、潛在市場與行業產品比較。區塊鏈媒體The Block 發布了「數字資產數據及基礎設施全景研究」的深度報告,全面探究數字資產基礎設施、鏈上指標提供商與市場數據提供商等領域的發展脈絡。本文為該研究報告節選。該報告將分作兩次發布,第一部分請參閱「區塊鏈基礎設施與鏈上指標供應商行業全景」一文。

報告撰寫:The Block

本文為區塊鏈媒體The Block 發布的「數字資產數據及基礎設施全景研究」報告的部分章節。 The Block 授權鏈聞翻譯並發布該報告中文版本。

市場數據全景圖解

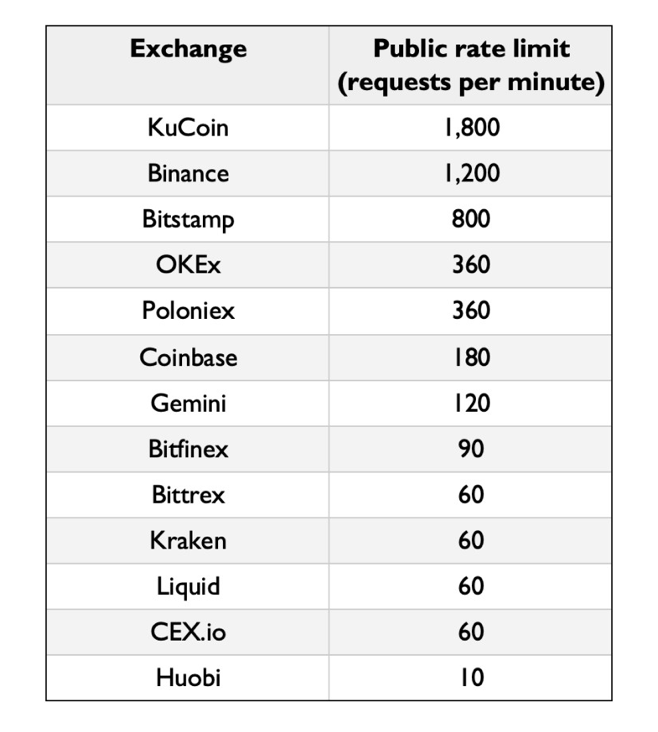

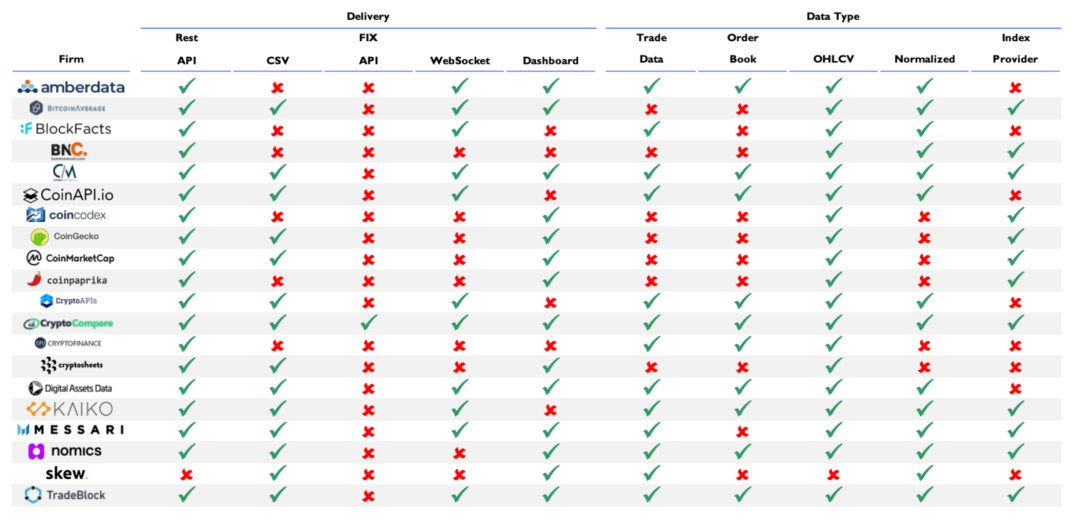

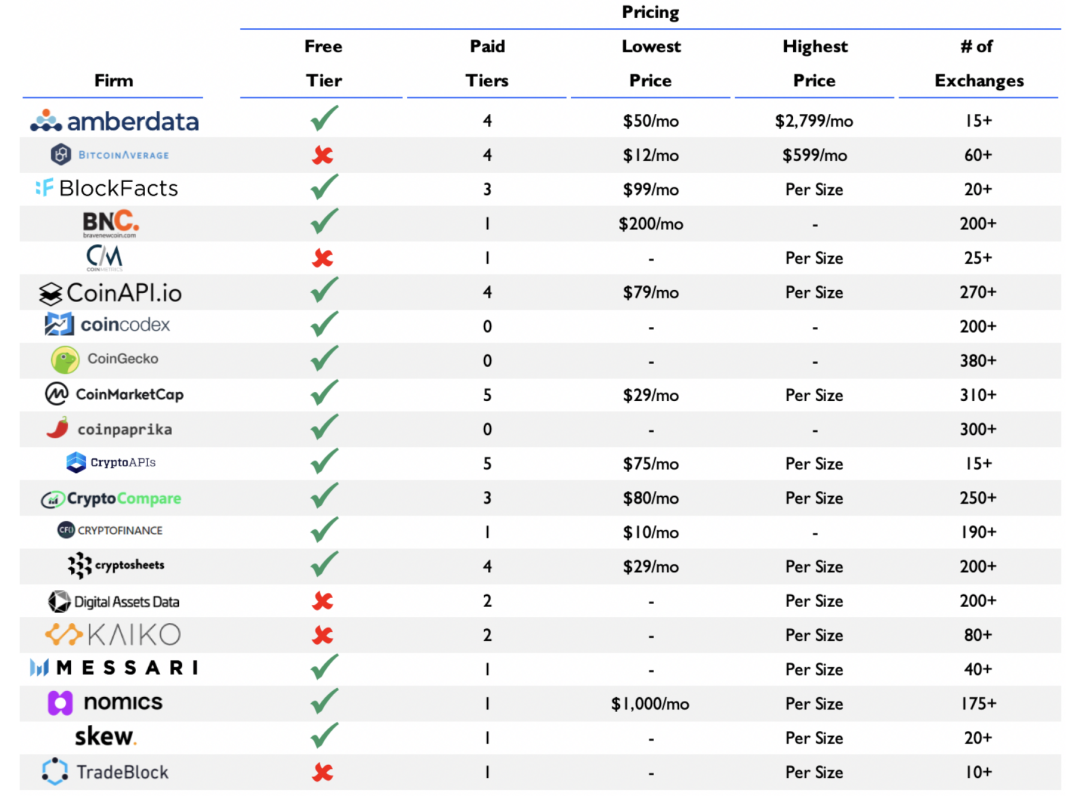

圖16

在資本市場,現貨交易數據只能來自納斯達克、紐約證交所等證券交易所,而大多數衍生品數據則來自幾家金融市場企業(芝加哥商品交易所集團CME Group、洲際交易所或芝加哥期權交易所CBOE) 。與此不同,數字資產生態系統中的可用數據非常碎片化,來自許多不同的數字資產交易所。

目前至少有20 家合法的數字資產交易所,一些是全球性的,一些是地區性的,它們有值得追踪的真實的交易額和充分的流動性。每家數字資產交易所有自己的API, 數據歸置水準參差不齊,這意味著,數據需要被規範化和預處理,各家交易所的數據才能有可比性。不同的數字資產交易所之間,數據請求的速率限制,差異也很大。

圖17

要想從證券交易所獲取數據,需要支付不菲的費用,而數字資產交易所的情況就不同了。相反,這些交易所往往通過REST 和Websocket API 免費發放數據,供個人使用。儘管多數數字資產交易所提供歷史數據,但他們不提供歷史訂單簿數據和歷史性OHLCV 數據(包含開盤價Open、最高價High、最低價Low 和收盤價Close 數據等) 。

市場參與者主要出於以下幾個原因而尋求數字資產市場數據提供商的幫助:首先是將所有交易所的API 匯總到一個綜合的API 中。第二個原因,是訪問經過預處理的歷史數據集(訂單簿和OHLCV) 。通過數字資產交易所的API 調取這兩部分數據都是不可能的,因此,對於量化或算法交易者、對沖基金、投資管理公司和投資銀行而言,這些服務都是有價值的。

根據所服務的客戶群體,市場數據提供商可以細分成兩類:零售級(服務散戶)和企業級。部分企業則同時覆蓋這兩個消費群體。散戶服務商與其他資產類別不同,對數字資產的興趣相當大部分來自於散戶客戶—— 尤其是在行業萌芽階段。儘管過去幾年中,市場參與者的整體構成已越來越以企業為主,但面向散戶的平台搶先發力,在某些情況下成為了盈利企業。

提供散戶服務的提供商通常支持更多的交易所,在一個簡單的、面向個人用戶的數據儀錶盤圖表中匯總所有數據。大多數面向散戶消費者的平台不收集訂單簿和交易數據,而是主打價格波動和交易量。但是這些提供商沒有對數據進行預處理,因此通常不能被專業人員利用或依賴。同樣,面向散戶群體設計的價格指數對專業人士群體而言不夠豐富。

截止2020 年3 月,兩家最大的面向散戶的提供商CoinMarketCap 和CoinGecko 分別僱傭了34 和15 名員工。在CoinMarketCap 被幣安收購之前, 分別成立於 2013 年和 2014 年的CoinMarketCap 和CoinGecko 都未募集任何外部資本,只是逐漸吸引更多流量,並從廣告投放中取得盈利。

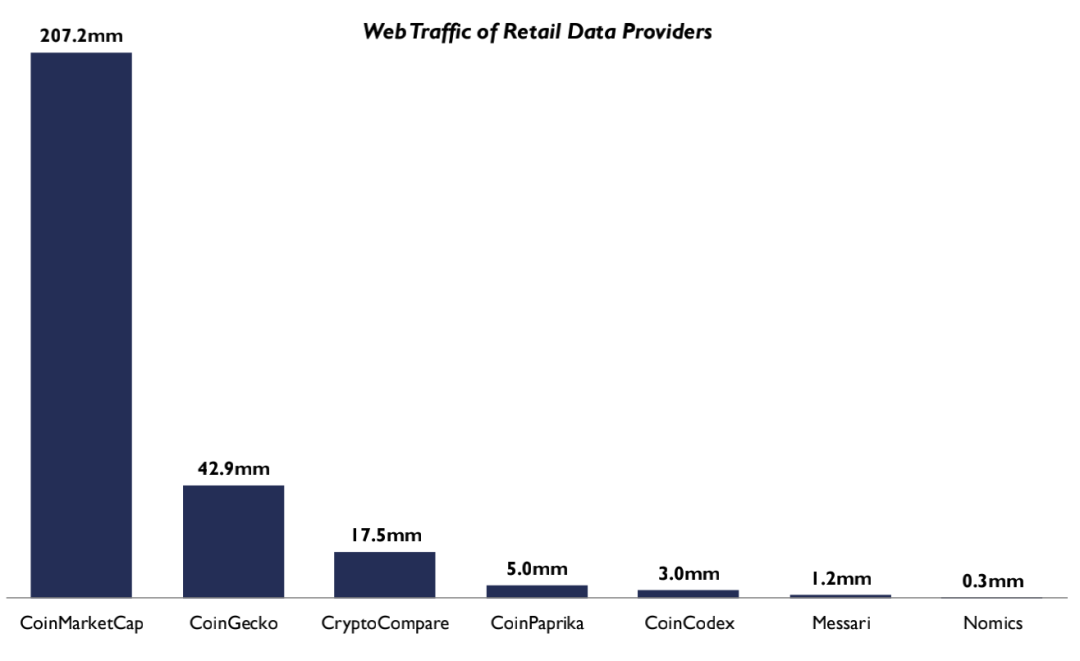

圖18 零售數據提供商網絡訪問量

面向零售的平台的最大收入來自廣告,這意味著流量可能是其最重要的成功指標。根據SimilarWeb 的數據,到目前為止,CoinMarketCap 是過去六個月訪問量最大的面向零售的數據站點。從2019 年10 月到2020 年3 月,CoinMarketCap 的訪問量為2.072 億,幾乎是CoinGecko 的五倍,後者有4290 萬的訪問量。

成長的痛點和挑戰

面向散戶的數據提供商通常需要整合成百上千交易所的數據,由於不存在標準API,所以需要對每個交易所進行定制化的整合。另外,交易所經常變換其API ,相應的整合因此也需要更新。這些都耗費大量時間。

另一個普遍存在的問題是需要對每項資產的代碼進行統一。很多數字資產在不同的交易所中有不同的名稱和代碼,當需要進行比價時,就需要調整為統一代碼。另外有些資產的代碼雷同,無法實現無縫調整。受調查企業指出,每項資產都需要手動審計,以避免偏差。

潛在市場

專門面對零售群體的數據網站的潛在市場受限於加密領域內的零售客戶的數量。

自2018 年初以來——當時零售客戶數量達到頂峰—— 由於流量銳減,以廣告為主要收入來源的業務陷入停滯。 CoinMarketCap 在2019 年進入商業活動領域。 CryptoCompare 則有一款面向企業的SaaS 產品,同時也組織商業活動。 CoinPaprika 近期發布了自己的數字資產交易所,主打歐洲市場。

發展前景

伴隨期貨和期權市場的發展,面向散戶的數據提供商會開始完全整合衍生品數據,其產品會更加複雜精密。收入的多元化會繼續受到追捧,越來越多的面向零售的數據提供商會探索同時服務於企業客戶。

最大的玩家

以收入計算,企業級市場數據提供商中的領軍企業是 Kaiko 和CryptoCompare。

以法國為基地的Kaiko 成立於 2014 年,擁有最大的規範化的訂單簿數據和交易數據的歷史數據集。與某些競爭對手不同, Kaiko 專注於為資本市場公司和企業提供市場數據。

位於英國的CryptoCompare 也成立於2014 年,其價格略低一點,但提供的數據水準不遜於Kaiko 的產品。與Kaiko 不同, CryptoCompare 同時擁有一個面向散戶的部門,並通過網站的活動推廣廣告取得營收。

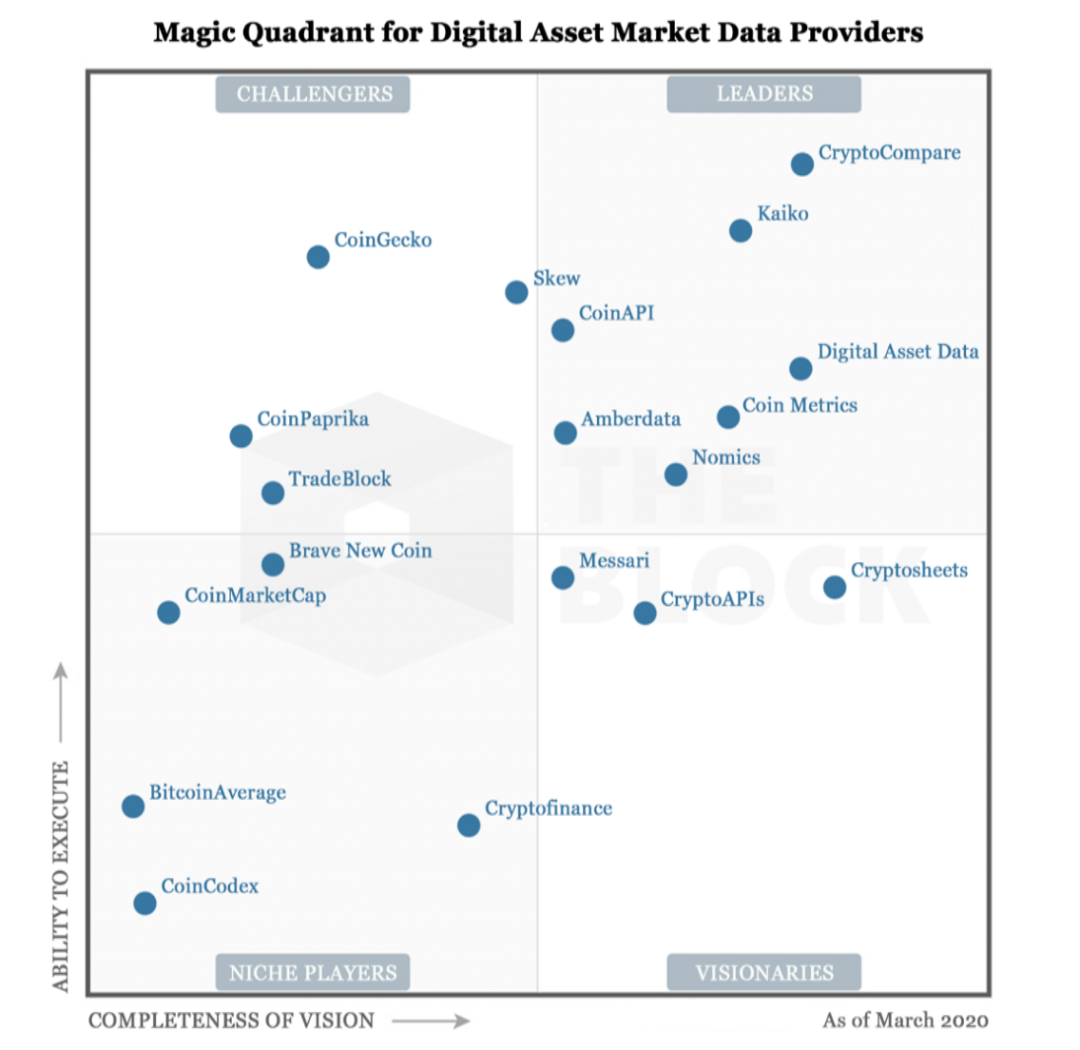

圖19

Kaiko 和CryptoCompare 在數據的寬度和顆粒度的組合方面,目前是市場翹楚。

CoinAPI 同樣擁有出色的數據產品,尤其是其歷史報價數據,不過該公司的產品更受開發者追捧,而Kaiko 和CryptoCompare 主要瞄準金融機構。 Digital Asset Data (DAD) 、Coin Metrics 和Amberdata 等企業進軍該市場的時間相對較短,主要主打鏈上數據。他們的產品可能在歷史廣度方面無法與Kaiko、CryptoCompare 和CoinAPI 相提並論,但在提供規範化數據方面已做到低時延、 極少停機和糾錯機制,假以時日應該會迎頭趕上。 DAD、Coin Metrics 和Amberdata 同時提供數據儀錶盤圖表,客戶可以用它們實現數據的可視化。

圖20

成長中的痛點和挑戰

服務於企業的數據提供商常常表示,數據標準化是其面臨的最大挑戰,因為各家交易所採用的數據格式差別很大。

交易所還頻繁更改其API 格式,這意味著數據提供商的整合工作需要在動態基礎上進行。

數據提供商面臨的另一大難題,是在數據結構的冗餘和成本節約之間難以找到平衡點,一般被認為需要數年時間的摸索。搶先起跑的企業還需要教育潛在客戶,讓他們認識到不同類型數據的重要性。

成本

這類企業迄今最大的成本是人工費用。薪酬是數據提供商主要的費用科目。數據工程師或數據科學家占到此類企業員工人數的80%,其年薪至少為9 萬美元,根據地點的不同,某些區域可能需要16 萬美元。

此外,託管歷史交易和訂單簿數據會佔用大量存儲空間(數百TB) ,這會增加間接費用,這也成為新企業進入這一市場的重要障礙。

潛在市場

根據所有潛在市場參與者的總支出意願,2019 年企業服務類市場數據提供商的市場總規模約為4000 萬美元。更具體來講,這等於2,000 家市場參與者每家每年平均支出20,000 美元。

但是,隨著機構興趣的增長和數字資產市場的潛力,市場參與者的數量和每家公司的支出都可能會大大增加。 The Block 預計, 2020 年總支出將至少增長50%。

展望

即使2020 年潛在市場增長50%,該行業依然任重而道遠。

作為參考,傳統金融數據企業FactSet 公佈的2019 年營收為14.4 億美元。該市場有哪些長期潛力和機會?可以想想,某些企業,例如CryptoCompare,為何有多元化營收模式,除了主打麵向企業的產品,還有活動和廣告作為補充。

在短期內,該市場的增長將繼續受到資本配置者和投機者的推動,例如將比特幣納入全球宏觀戰略的對沖基金和家族辦公室。從長遠來看,將有三種增長來源:

傳統資產管理者的關注和相關的投資去中心化金融(DeFi)或基於以太坊的開放式金融應用持續發展證券型代幣可能被採用

證券型代幣是數字形態的證券,可能在新的證券型代幣交易所進行交易,而不是在納斯達克或紐約證交所等傳統市場。 Kaiko 或CryptoCompare 等企業可能憑藉目前的優勢地位,從未來的這一市場中切走較大的蛋糕。

一種發展趨勢:面向企業的數據提供商為衍生品市場提供強大的支持。到目前為止,這些企業的服務焦點主要集中在現貨市場,但這種情況仍在變化中。諸如Skew 等新企業幾乎完全專注於衍生品市場,但它也擅長增強專業人士對資金流向的理解。

另一個將繼續增長的趨勢是對數據儀錶盤的興趣。這些圖表可幫助用戶更快地可視化和識別動向。這一功能可以幫助用戶更快地做出決策,同時還可能發展出對數據提供商的儀錶盤一定程度的忠誠度。

企業市場

隨著2019 年數字資產領域的機構化,對企業級質量的數據的需求在迅速增長。比特幣市場的金融基礎設施已經大大成熟,特別是對衍生品市場的參與不斷擴大,以及託管解決方案的激增。這些解決方案吸引到更大的流動性,而這正是大型機構進入市場所必需的。自2019 年以來,比特幣已成為宏觀交易者考慮進行對沖的工具之一。

鑑於客戶需求差異很大,企業級數據提供商與零售服務提供商是完全不同的類別。話雖這麼說,企業級市場數據的目標客戶仍然相當廣泛。按從每個用戶平均取得的收入計算,從低往高,用戶群包括研究型企業、大學、開發人員(應用和網站) 、算法和全球宏觀交易員、對沖基金、信託服務機構、專業服務提供商(會計和稅務顧問) 、流動性提供商(做市商、經紀機構和交易所) 、投資管理機構和投資銀行。

圖21

圖22

簡單講,客戶希望獲得他們在其他市場(股票、債券、外匯或商品)上熟悉的工具。這些用戶需要交易數據及訂單簿數據,並提供低延遲、無停機時間、標準化、雙向持久連接和糾錯的服務。因此,企業客戶優先考慮的不是提供商所支持的交易所數量,而是重點關注那些能從交易所得到強大支持、又能拿到真實交易額和深層流動性的數據提供商。

要求更高的客戶需要實時數據儀錶盤,以及針對其特定信號量身定制的預警。一些客戶需要多年的歷史訂單簿數據,以回測其交易模型或策略。該市場的主要商業模式是市場數據即服務(SaaS) 。大多數企業基於速率限制和數據顆粒度,提供兩到三級的訂閱收費。除訂閱外,大多數的數據提供商還向企業客戶出售定制的一次性數據產品。

價格指數

穩健的價格指數是任何交易員或投資經理利用數字資產構建產品的必要前提。底層現貨交易所在某一瞬時暴露的弱點,可能被人用於操縱那些架構不良的價格指數。這也可能導致衍生品市場的無效清算。

案例研究

2019 年5 月17 日,一名交易者在Bitstamp 交易所掛出一筆4,300 美元的BTC 賣單,這引發了一次六個點的拋售狂潮,而衍生品交易所BitMEX 因為價格指數的設計缺陷,有價值2.5 億美元的多頭頭寸被平倉。

當時,BitMEX 的指數有一半由Bitstamp 交易所的現貨價格組成,而Bitstamp 的交易額比BitMEX 本身的交易額其實要小好幾倍。

不同的現貨交易所選擇不同的參數來防止一些訂單對其市場產生太大的影響,但是沒有一種解決方案可以確保完美的預防效果。交易所的種種努力包括減速帶、支持隱藏訂單(以吸收市場瞬時動盪) 、最大化訂單規模、為大訂單設門檻,以及市場冷卻期等。穩健的價格指數應該能夠地抵禦採用加權平均和動態排除標準的操縱,可以自動發現價格異常值並將其從計算中排除。穩健的指數根據幾個變量,包括金額、流動性(以訂單簿深度衡量) ,以及與中位數的歷史偏差,對權重進行不同的加權。

如果某交易所在某一時刻的流動性較低,那麼價格快速變動的影響將會放大,這種情況下需要大大降低價格的權重,或完全不計入指數計算。為防止錯誤地通過流動性測試,穩健指數還應檢查某個訂單簿是否未被延遲,以防止錯誤地通過流動性測試。

創建指數的商業模式包括,先收取較小額的預付費,然後再從收入分成。 CryptoCompare、Brave New Coin、 TradeBlock、 Kaiko、 Deribit 和CME 提供機構級的指數。

圖23

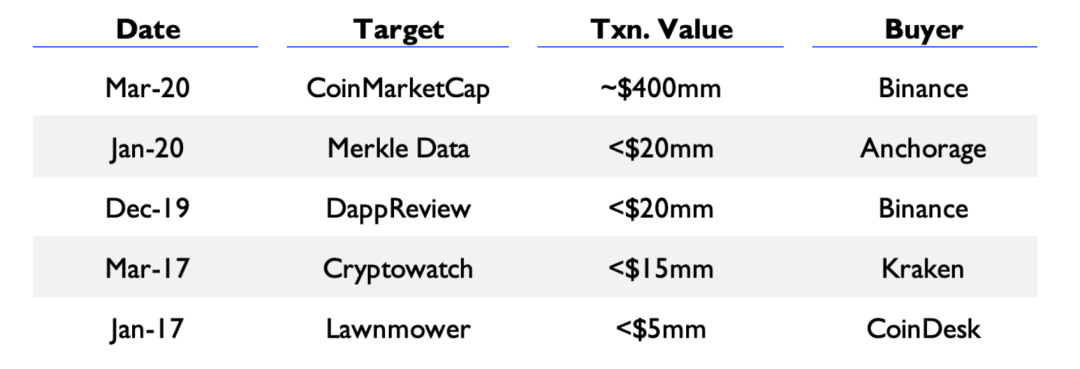

企業併購活動

幣安近期收購CoinMarketCap,這是數字資產數據提供商領域的第一宗大型併購,據報交易金額為4 億美元。幣安完全擁有CMC,但據報CMC 會繼續以獨立實體運營。

該宗收購也是整個數字資產領域中金額第三高的收購交易,僅次於Poloniex 和 Bitstamp 的被收購案。 CoinMarketCap 吸引了大量的流量,甚至比幣安還要多,外界懷疑它會成為幣安的營銷和獲客渠道。幣安還收購了一家中國數據初創公司DappReview,後者追踪去中心化應用的數據。

2020 年5 月初,TokenAnalyst 宣布將關閉服務,旗下部分團隊加盟Coinbase。目前尚不清楚該公司是否是被收購。

1 月,Anchorage 宣布收購專注於流動性評估和資產報價的數據企業Merkle Data。 2017 年3 月,Kraken 收購了圖表和交易數據平台Cryptowatch,並聘用其創始人領導 Kraken 交互界面的開發。 2017 年1 月,CoinDesk 收購市場數據和投資工具企業Lawnmower,並聘用了整個團隊。

這一領域近期的機構化,還有因COVID-19 全球疫情而造成的融資環境的艱難,可能會導致數字資產數據和基礎設施領域的企業進一步整合。

圖24

總結

數字資產數據很可能將成為更廣泛的加密領域的一個特定子行業,會像其他生態系統一樣誕生出獨角獸企業。迄今為止,加密領域只有交易所、代幣開發工作室和挖礦芯片製造商中產生了盈利企業,並擁有獨角獸級別的估值。從邏輯上講,數據和基礎設施企業將會跟進。

據諮詢公司Burton Taylor 發布的報告,過去兩年間,每年全球為金融市場數據的支出都超過了300 億美元,創下了自2008 年金融海嘯以來的最高水平。其中彭博 Bloomberg 佔據其中約33% 市場份額,位居龍頭地位,緊隨其後的包括路孚特(Refinitiv) 、標普全球市場財智(S&P Global Market Intelligence) 、穆迪分析(Moody"s Analytics)以及FactSet。

過去數十年間,傳統金融市場的數據提供商不斷併購整合。數字資產數據行業也會以類似的方式趨於成熟。行業內的良性競爭,以及COVID-19 疫情帶來的壓力,可能加快該領域邁向成熟的步伐,我們會看到,產品套裝缺少差異化特徵的數據和基礎設施提供商會被收購或者死於競爭。儘管如此,借助金融機構、投資者和金融科技企業的更多關注和濃厚興趣而產生的強勁勢頭,數字資產數據和基礎設施領域的前景一片光明。

關於報告發布方

關於BRD

BRD 是一家全球性企業,致力於將區塊鏈催生的金融服務和基礎設施投入當下的使用。 BRD 成立於2015 年,總部位於瑞士蘇黎世,是一家風投支持的公司,已從SBI Holdings、Ripple 和其他專注於銀行業、金融科技和區塊鏈的頂級投資機構手中募集了5600 萬美元投資。 BRD 的產品既包括針對企業市場的Blockset by BRD,也有面向消費者的BRD 移動應用。 Blockset 是一個新型區塊鏈基礎設施託管平台,使企業開發團隊能夠以較低的成本構建更好的應用。 BRD 移動應用為消費者提供了購買和保護比特幣及其他加密貨幣最簡單、最安全的方式。 BRD 在全球擁有超過400 萬個用戶,累計保護的的加密資產約高達60 億美元,並且是面向日常消費者增長最快的、基於區塊鏈的金融應用之一

(在71 個國家中躋身排名前10 位的金融應用) 。

關於The Block

The Block 是一家成立於2018 年的信息服務公司。 The Block 的總部位於紐約州紐約市,出品的研究和新聞內容涵蓋數字資產、金融科技和金融服務行業。

本文為區塊鏈媒體The Block 發布的「數字資產數據及基礎設施全景研究」報告的部分章節,全文可在此下載:

https://www.tbstat.com/wp/uploads/2020/05/The-State-of-the-Digital-Asset-Data-and-Infrastructure-Landscape_vF-1.pdf