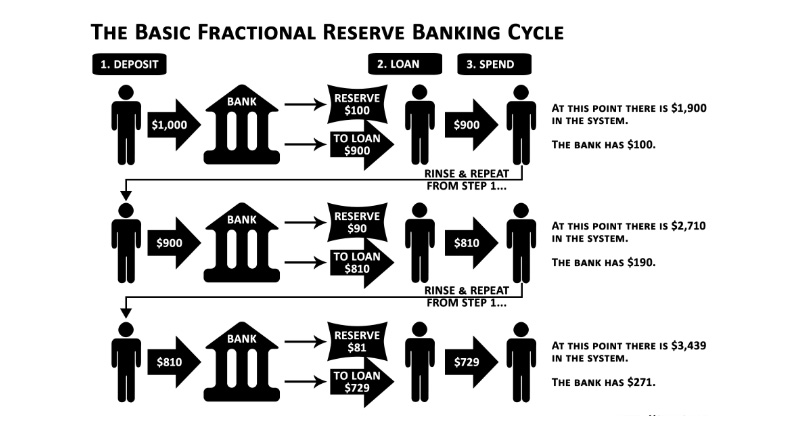

在一個高度中心化的社會裡,大部分人都會依賴銀行來保管和保護他們的資產安全,儘管銀行只提供微不足道的存款利率。為獲得更高的收益率,其他人會選擇財富管理公司或者股票經紀人來監督和執行投資策略。

今時今日,無論銀行還是資管,都是我們已經習以為常的事物。但是,這些銀行服務中的一大部分都非常不便利,而且只有發達國家已經鋪好穩定金融系統的地區生活的人才能享受到這些服務。

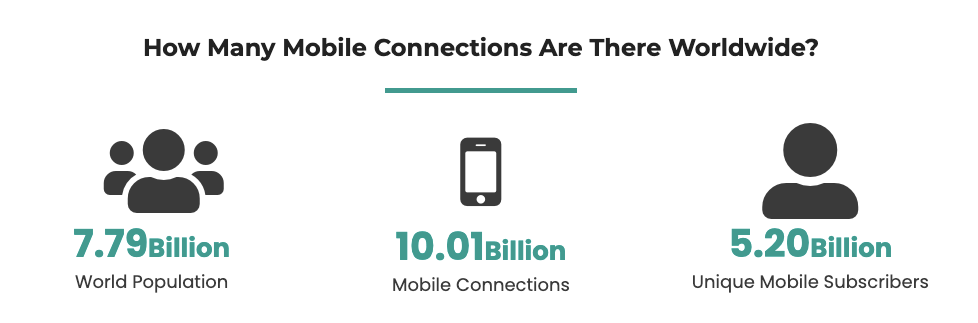

實際上,全球範圍內可能有17 億人完全得不到或者得不到足夠的銀行服務。也就是說,全世界有31% 的人口無法享受到任何基礎的金融服務。另一個有參考意義的數字是,世界上有47.8 億活躍的智能手機用戶—— 也就是說61.51% 的人都已經擁有了智能手機。

嗯哼?講這些是幾個意思?跟DeFi 又有什麼關係?

很簡單,因為世界上有用手機的人已經比擁有銀行賬戶的人要多,再考慮到新銀行的鋪設速度和密碼學貨幣的日漸廣泛的接受度,人們已經不再需要依賴於中心化的銀行設施來享受金融服務了。

不論什麼服務,你需要的只是智能手機和互聯網連接,僅此而已。

去中心化金融的興起

相較於傳統金融,DeFi 帶來了巨大的進步,它可以為每一個人賦能,讓每一個人都能創建自治的、可持續的密碼學貨幣投資組合。

就像我們能在傳統金融業中得到的服務一樣,DeFi 也能提供:投資基金、交易所開放式指數基金(ETF)、高收益率的儲蓄工具、被動收益機會,等等。而且DeFi 提供的是完全自治的、自動化的產品。

實際上這是對傳統服務的大規模升級。它有望能取代緩慢的、以疆域為限、中心化的銀行基礎設施,代之以全球化的、不停息的金融服務,而且是不論你身處地球哪個角落,都能用一台智能手機來訪問的那種。

所以,如今所有人都不必先擁有一個身份、再被獲准進入一個傳統的金融系統,每個人都可以獲得這些可與傳統服務匹敵的另類金融服務。

這裡舉幾個例子。

三個不再需要銀行就能實現的銀行功能

我們來談談DeFi 已準備好取而代之的三個銀行功能:

1. 儲蓄賬戶

從Wells Fargo 到Compound

儲蓄賬戶是傳統金融領域的一項基本服務。

但是銀行只能給你在他們那裡的存款提供微不足道的回報,而在DeFi 世界裡,有大量選擇,可以為活在任一角落的人提供高出常見儲蓄利率幾個數量級的回報。

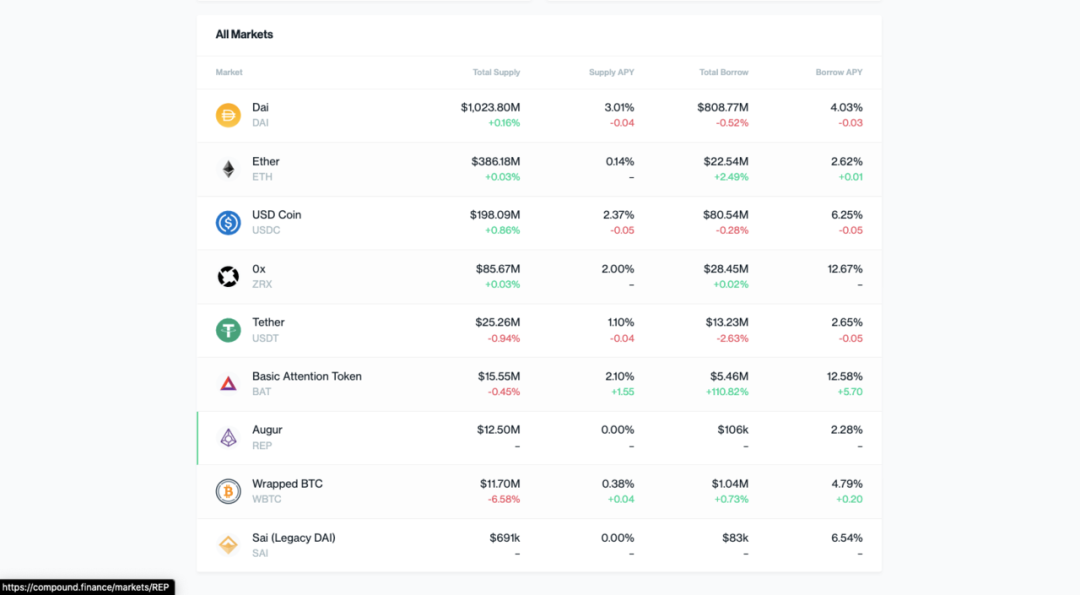

Compound 就是個明顯的例子,因為它為用戶提供了以浮動利率借出和借入密碼學貨幣資產的服務。舉個例子,為Compound 的貨幣市場提供資產的人可以獲得相應資產的利息(還有COMP 代幣!) —— 而且用戶還有多種不同形式的美元等價物可供選擇。

關於借錢給Compound 貨幣市場,有意思的點在於,它幾乎是沒有風險的,因為藉入資產的人必須為自己的債務提供 超額的擔保。也就是說,這一設計使得貸款者不必交換文書、不必提供身份,就能貸款—— 只需要你有以太坊地址就行。 (當然也有別的風險。)

整個流程都是自動化、免信任的。

想要利用這樣的貨幣市場來獲得利息,你只需:

上手一個以太坊錢包(例如Metamask 瀏覽器插件錢包、Argent 智能錢包、Dharma,或者其它支持Web3 功能的硬件)選擇你想提供的資產(美元等價物如USDC、DAI、USDT 一般來說能提供最好的利息率)將你所選的代幣(比如DAI)發送到相應的資金池中開始實時收穫利息!

就這麼簡單。

在傳統的儲蓄賬戶中,你可以把現金存入銀行然後獲得利息,在Compound Finance 中也能實現一樣的功能。只要你存入資金,馬上就能開始實時賺取利息。

沒錯,你用不著等銀行一個月給你派息一次,你每分每秒都能獲得利息。

(注:Compound 只是眾多利率協議中的一個。這樣的協議還有很多,每個都有各自的市場和各自提供的儲蓄利率。如果你有心讓自己的錢總能獲得最高的收益率,可以了解一些新產品。還有一些聚合器,設計了機器人來幫你優化存款組合、獲得最大的年化率。)

2. 密碼學貨幣投資基金

從Vanguard 到Set Protocol

在我們了解“密碼學貨幣投資基金” 之前,可能先簡要介紹一下什麼是“投資基金” 會好一點。投資基金就是投資人將資金委託給專業投資人士來管理,讓專業人士分散投資以期獲得比存款更高的回報。

投資基金有很非常多的形式,從股票基金、固定收益基金、貨幣市場基金,到混合形式基金,都有。所有這些基金其實都是由一籃子的股票、債券、指數、國債等等組成的。

不同於傳統金融是讓基金經理來分配資本,DeFi 的解決方案讓我們能將資本分配給特定的人或者設計好執行某種策略的機器人。

一個典型的例子就是 Set Protocol 和他們的產品,TokenSets。

Set Protocol 是一個非託管的資產管理平台,提供自動化、代幣化的交易策略。這些策略就叫做“Set”,就類似於傳統的投資基金,由一籃子資產組成。只不過,這些資產都是區塊鏈上產生的資產。

TokenSets 上有兩種類型的“Set”:

Social Trading SetsRobo Sets

Social Trading Sets 是由平台上的某個人來主動管理的投資組合。每一個Set 都是獨立管理的,有各自的時間維度、風險承擔要求、觸髮指標,表現也各不相同。

類似於投資基金,Social TokenSets 也有與其策略相關聯的管理費,會交給Set 的交易員。這些費用一般包括績效費、buy-in fee 和streaming fee —— 所有費率都由交易員設定。

Soical Set 的策略還是由人的判斷來執行的,但 Robo Sets 可以執行編程好的策略。所以它不會依賴於個體的交易策略和偏見,它會一直執行編程好的規則。

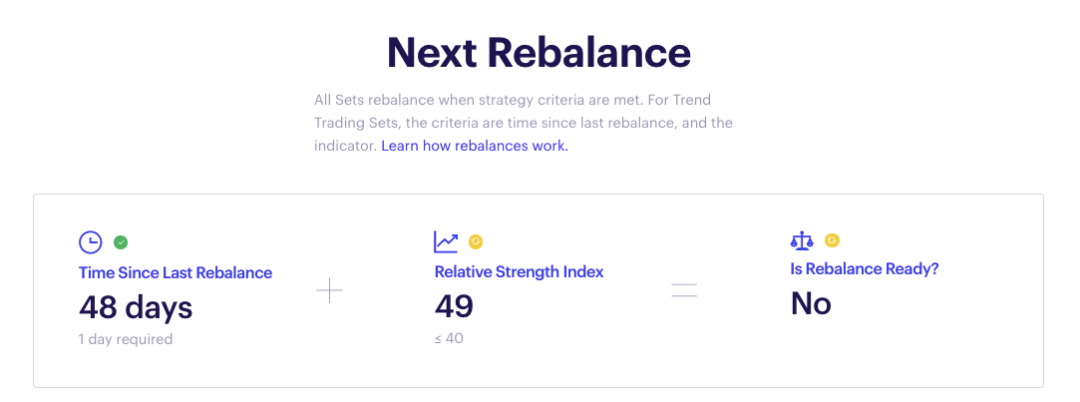

舉個例子,TokenSets 提供了一種被動交易Set 比如 ETH RSI 60/40 Set。

看看Set 的描述:

該ETH RSI 60/40 混合收益Set 嘗試通過檢測ETH 價格運動的速度和幅度來資本化其走勢。只要相對強度指數(Relative Strength Index (RSI) ) 跌穿40 點或者升穿60 點,ETHRSIAPY 就會自動觸發再平衡機制(rebalances)以顯現出價格的運動。如果ETH RSI 低於40,該Set 會把ETH 換成Compound USDC,使你在熊市中享有利息收益。

如上所述,ETHRSI 60/40 Set 僅執行特定的策略,依據底層資產(在我們的案例中就是ETH)的價格變動而作出反應。

TokenSets 是一個非常好的方法,可以檢驗一個自動化的交易策略來測試機器人或其他人能否打敗市場—— 無論你的衡量標準是囤BTC、ETH 還是持有標準普爾500 指數。

想了解每個TokenSet 表現的讀者可以看這裡。

3. 移動支付

從Cash App 到Dharma

移動支付在過去幾年中迅猛發展。 Venmo、Cash App 和其它擁有,都在競爭這個市場的份額。但所有這些應用都依賴於銀行基礎設施。

雖然以太坊先天就支持全球的、點對點的支付,但使用以太坊地址的MetaMask 來做這件事並不那麼方便。

因此,我們需要一些支付應用,既能利用以太坊的功能,又能補上直觀的用戶體驗,與Venmo 和CashApp 競爭。

朝著這個方向前進的項目之一是Dharma。

使用Dharma,你不用費心去背或者抄下那成套的12 個或16 個助記詞。相反,他們用了返璞歸真的方法—— 使用郵箱和口令來登錄。重要的是,雖然他們實現了傳統的登錄方式,但用戶仍然完全控制著自己的資金。所有資金都是用戶自主託管的。

和Venmo 和Cash App 一樣,如果你想獲得法幣的入金,還是必須提供你的銀行賬戶。不然,你就只能用自己別的以太坊地址往賬戶裡打錢。

如果你存入美元(USD),Dharma 會自動在後台把這些資金轉成Dai 並存入Compound 協議。但你根本看不出來,這一切都隱藏起來了。也就是說,當你使用Dharma 的時候,你會自動按實時浮動利率獲得利息,而你還能把美元發送到地球上任何一個角落。這一切都可以通過一個普通的賬戶來完成。

就像打了雞血的Venmo。這不是很酷嗎?

這是極其大膽的方法,既利用了以太坊的點對點交易特性,又保持了傳統移動支付應用的便利性和熟悉感。

彩蛋:投資組合跟踪

從Mint.com 到Zerion

等你花了不少時間在DeFi 的迷宮里里徜徉一番之後,可能你最需要的會是一個可靠的資產管理接口,來幫你跟踪你的各項新投資的表現。

Zerion 就是一個最簡單的跟踪和管理你的DeFi 投資組合的工具。有趣的是,成功連接你的錢包之後,你就可以直接使用Zerion 來交易、儲蓄、提供和借入資產。

實際上,Zerion 就是跟踪和管理DeFi 資產的一站式平台。

結語

DeFi 生態在價值創造上正在大步追趕傳統金融。它是真的在顛覆一個可能幾十年都沒有改變的產業。

任何一個人,在任何一個角落,只要有智能手機和互聯網連接都可以獲得多種多樣的金融服務,無需先有一個身份、有書面合同、有任何繁瑣的流程,這是一個巨大的進步。

同樣重要的是,這些DeFi 服務在一年以前遠遠沒有今天的體量。雖然在我們真正能為缺乏銀行基礎設置的人提供銀行服務(以及解放需要依賴銀行的人)還有很長的路要走,但開放式金融的擴散絕對不可小視。

數十億在金融上邊緣化的人加入這個系統,只是時間問題。

走著瞧。

(完)

作者: Jeremy Guzmán

翻譯: 阿劍