文| 棘輪比薩

“借貸即挖礦”走紅DeFi圈?近日,知名DeFi項目Compound就因此成為關注焦點。

在推出這個模式後,Compound推出的治理代幣COMP上線首日大漲500%,Compound自身的業務量也直接翻番。

但在亮眼的成績單背後,“借貸即挖礦”模式也帶來了不小的爭議。

DeFi代幣的價值支撐是什麼?發幣會不會成為所有DeFi項目的共識?其中的風險又在哪裡?

關於這些問題,DeFi行業正在不斷尋找答案。

01 “借貸即挖礦”

北京時間6月16日,DeFi行業的明星項目Compound,引發了外界極大關注。

當天凌晨,Compound項目代幣COMP上線,它的分發機制,名為“借貸即挖礦”。這一天,COMP大漲500%。

Compound究竟是什麼?所謂的“借貸即挖礦”又指的是什麼?

在DeFi圈,Compound一直被視作DeFi行業僅次於MakerDAO的老二。它主打數字貨幣借貸業務,有著“DeFi銀行”之稱。

之所以有銀行之名,是因為它幹的是和銀行類似的活兒——吃利差。

在Compound上,玩家可以存入數字貨幣,成為“存款人”,獲得利息;也能抵押資產獲得貸款,成為“借款人”。而存款和貸款之間的利差,就是Compound的收入。

比如說,一個玩家在Compound上存入100USDT,可以獲得12.33%的年收益;在平台上借出100USDT,則需要支付17.68%的利息。中間5.35%的利差,就歸Compound。 (詳見:《抵押數字貨幣借貸,這種DeFi模式,真的能革傳統金融的命?》)

到目前為止,Compound已經運行2年,資金規模維持在1億美元左右。

但Compound的野心不止於此。

今年2月,Compound公開了發幣計劃,宣布將發行1000萬枚COMP,其中423萬枚將在四年內被分發給所有用戶。

具體的規則是,官方每天分發2880個COMP,只要參與Compound借貸即可獲得,金額越多,獲得的COMP也越多。同時,一筆交易中的借貸雙方都能獲得COMP,雙方各得50%。

這樣的代幣分發機制,被中國幣圈玩家一針見血地概括為“借貸即挖礦”。

“借貸即挖礦”帶來的效果立竿見影。去中心化交易所Uniswap數據顯示,COMP上線時,定價只有0.08ETH。但僅僅幾個小時後,其幣價就大漲500%,達到了0.48ETH。

按此計算,Compound的市值也達到了11億美元,是此前DeFi圈老大MakerDAO市值的兩倍。

但尷尬的是,Compound平台上的鎖倉金額,也不過2億美元。 “一家只有2億存款的銀行,市值卻能衝到11億。”有玩家感嘆。

與此同時,許多從未接觸過DeFi的幣圈玩家,也開始湧入Compound,參與平台存款和借貸,以便獲得免費的COMP——他們發現,即便需要支付借款利息,挖礦獲得的COMP仍然能回本。

Predictions.Exchange數據顯示,在Compound上借出100個USDT,一年可以獲得0.71個COMP。按當前幣價計算,其價值約為45美元。

而在當前借款利率下,在Compound上借出100個USDT需要支付的利息,只有18.95美元。

以此計算,即便在Compound上借款,仍然能實現26%的年化收益。

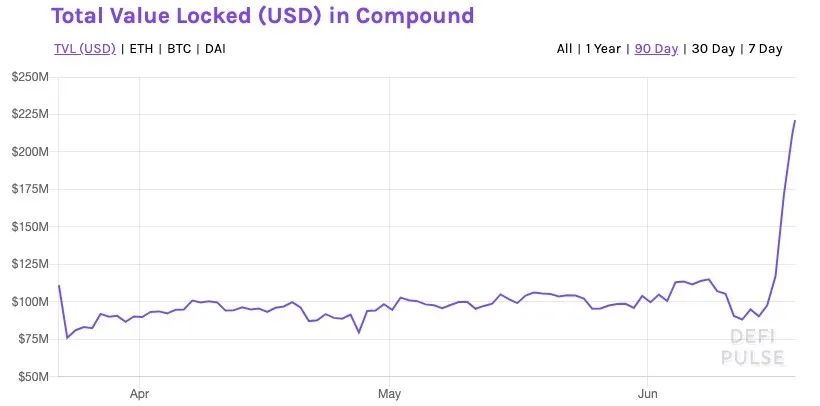

在“借貸即挖礦”玩法的刺激下,Compound獲得了大量流量。 DeFi Pause數據顯示,目前Compound平台整體業務量已經翻番,由1億美元上漲至2億美元。

Compound鎖倉金額來源:DeFi Pause

02資金盤風險?

Compound推出“借貸即挖礦”,究竟意欲何為?

業內人士指出,這是Compound為了提振市場的舉措之一。

“主要是為了刺激平台的業務量。”原力協議CEO雷宇對一本區塊鍊錶示。

他表示,近期,AAVE等競品在業務量上已逼近Compound,後者顯然感受到了壓力。

而對於Compound團隊而言,發幣幾乎不存在任何成本,卻可以直接刺激市場。

從這一角度看,Compound的發幣計劃已經成功。

但與此同時,這一計劃也給Compound帶來了爭議。

國內玩家對於“借貸即挖礦”並不陌生,它與FCoin曾經的“交易即挖礦”有著異曲同工之妙。然而,Fcoin的結局卻是崩盤。

在一些玩家看來,Compound的“借貸即挖礦”暗藏風險,甚至可能成為下一個Fcoin。

但也有人指出,Compound的玩法相對安全,至少不存在資金盤風險。

“Fcoin'交易即挖礦'玩法的核心是分紅。交易所拿出收入給大家每日分紅,誘導玩家投資,這是存在資金盤風險的。”區塊鏈研究員孫原表示,“但Compound的代幣COMP沒有分紅屬性,因此很難被算作資金盤。”

同時,他指出,目前來看,COMP在Uniswap上的高幣價意義不大,它並不一定能代表COMP的真正價值。

眼下,Uniswap交易所是COMP交易的主陣地,但這一市場的COMP總量並不多。 COMP兩天共釋放5760個,加上項目方前期投放到交易所的25000個COMP,市面上的COMP流通總量只有30760個。

因此,只需要少量資金,就可以將COMP價格拉升數倍。 “目前來看,拉盤的主要是歐美DeFi圈的大戶,他們有動力坐莊。”雷宇對一本區塊鍊錶示。

早期投資者的投機心理,以及極低的市場流通量,讓COMP存在一定的溢價。 “因此,用現在COMP的幣價計算Compound市值毫無意義。”孫原說,“所謂的Compound市值超越MakerDAO,只不過是噱頭而已。”

在幣圈歷史上,如果一個項目早期流通量極低,卻擁有極高的人氣,便可能產生極高的市場溢價。例如,2016年10月上線的大零幣ZEC,曾經創下過3300BTC的高價,約合200萬美元。但很快,其價格就暴跌。

如今,COMP幣價在經歷短時暴漲後,已開始逐漸下跌。截至6月18日下午4時,Uniswap顯示,COMP價格為為0.27ETH,較價格最高點下跌43%。

COMP幣價走勢來源:Uniswap

DeFi Market Cap數據顯示, Compound當前市值為6.4億美金,仍較MakerDAO市值高出19%。

03 推動DeFi增量

對於整個DeFi行業來說,Compound的“借貸即挖礦”究竟有何意義?

“其實,這只不過是Compound的代幣分發機制。它發了幣,總是要把幣派出去。不能做ICO,就用'借貸即挖礦',至少可以保證拿到幣的都是自己的用戶。”孫原說。

但在DeFi行業,這種代幣分發機制確實能為項目帶來一批新用戶。而新用戶中,總會有一部分留存下來,成為項目的核心用戶。

“Compound的這一玩法,不止給Compound帶來了增量,還給整個DeFi生態帶來了增量。”雷宇表示。

“例如,玩家們要參與'借貸即挖礦',需要把中心化交易所裡的資金轉移到DeFi市場。”他解釋稱,“交易COMP要去Uniswap,一些習慣了中心化交易所的人,會因此嘗試去中心化交易所。當他們發現兩者復雜度相似後,就可能留存下來,成為後者的長期用戶。”

在他看來,採用“借貸即挖礦”等模式增強項目資金流動性,可能會成為DeFi行業的一大趨勢。例如,去中心化交易所Bancor曾經發行過BNT幣,如果Bancor也藉鑑“借貸即挖礦”,其競品Uniswap就可能受到衝擊。

但與此同時,也有人指出,DeFi項目中的代幣並不是優秀的價值投資標的——它們捆綁的價值屬性不足。

以MakerDAO項目的MKR為例,它是一種治理型代幣,持有MKR的人可以參與MakerDAO的運營,投票制定平台規則。但MKR持有者並不能獲得平台分紅。這也是上一代DeFi治理代幣與其他價值型代幣的最大區別。

“形成這種現象,是因為大多數DeFi項目位於金融監管政策嚴格的美國。項目方一旦為代幣加入過多的價值屬性,它就可能被監管部門視作是一種證券。所以,以往的DeFi項目在設計代幣功能時,往往偏保守。”雷宇表示。

事實上,作為DeFi行業最知名的項目,MKR的市值並不算高,交易量更是在50名開外。在HBO三大交易所中,也僅有OKEx一家上線了MKR。

但業界仍然對於DeFi治理模式的未來充滿信心。數據分析平台Messari近期的一份報告就指出,COMP的發行是DeFi社區迄今為止最成功的“漸進式權力下放”案例——通過“借貸即挖礦”,Compound將投票權通過COMP下放給了Compound用戶。

“人們一直在關注Compound這個DeFi協議,而昨天(6月16日)是用戶有機會參與Compound治理的第一天。” Compound創始人萊什納表示。

孫原對一本區塊鍊錶示,儘管如今DeFi治理代幣的價值有限,但在未來,如果DeFi市場規模持續擴張,DeFi治理代幣的意義也會逐漸顯現。

“現在,整個DeFi市場的資金規模是10億美金,換到傳統金融行業,也就是一家農商行的存款水平。”孫原說。

“一家農商行調整利率、準備金率,是沒人在乎的。但如果DeFi未來的資金規模持續增長,頭部DeFi項目的規則就變得至關重要,DeFi治理代幣的地位也可能隨之變得更高。”他總結。

DeFi老玩家們也許不會想到,有朝一日,Compound會靠“借貸即挖礦”這樣的模式出圈。

COMP的暴漲,讓越來越多的投機者開始盯上DeFi這塊肥肉,這是好事,還是壞事?

在新玩家中,有多少是羊毛黨,又會多少人會留存?一切都是未知數。