作者/ LongHash Joe Wang

來源/ LongHash

2021 年1 月的最後一個交易週,美國華爾街對沖基金和機構沽空者在GameStop(遊戲驛站)股票多空博弈中損失慘重,而其交易對手之一的多頭力量則是來自互聯網的業餘散戶交易社區。

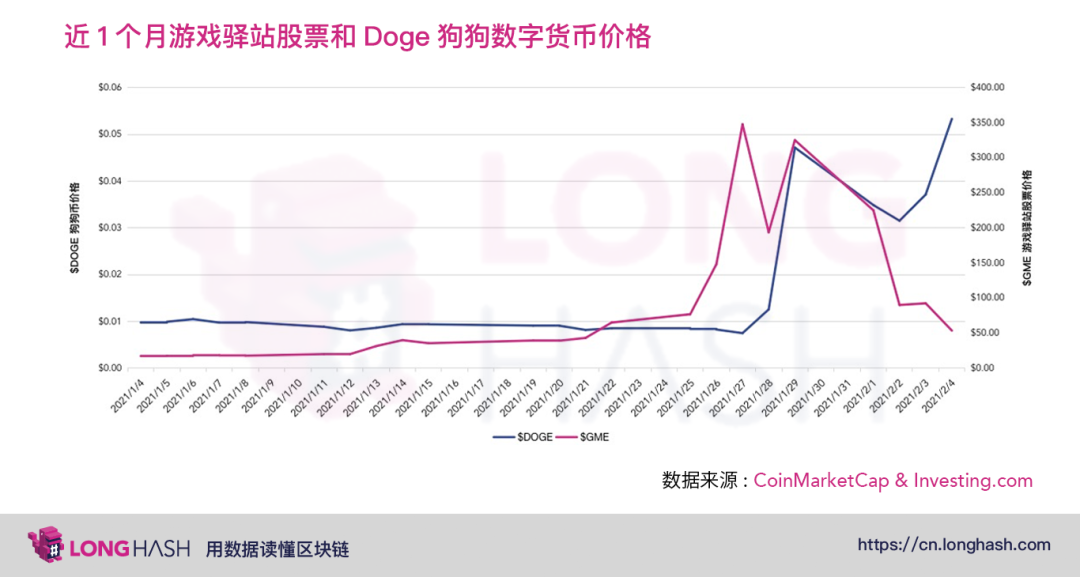

Melvin Capital 對沖基金與知名沽空機構Citron Research(香櫞研究)在推特上高調宣布看空其GameStop 股票並採取沽空行動,很多從小在GameStop 商店購物的美國網民對華爾街金融機構的言行態度產生反感,Reddit(紅迪網)散戶社交論壇群組Wall Street Bets 則在各大社交媒體發起大規模的軋空頭(short squeeze)運動,將其GME 股價從月初的17 美元推至最高347 美元,增幅約19 倍。

截至2021 年1 月31 日,Melvin Capital 僅1 個月基金損失超過50% ,香櫞公開宣布停止其20 年的股票沽空分析並在未來專注為散戶提供做多的交易分析。在散戶戰勝沽空機構的大快人心的情緒的助推下,社交媒體推特上持續出現Wall Street Bets 系列惡搞賬號進行連續的“喊單”行為並產生極大影響,如模仿Wall Street Bets 擁有90 萬粉絲的論壇版主推特網紅(@WSBChairman) 在隨後推文稱“你見過狗狗幣(Dogecoin)超過1 美元嗎?“後的48 小時價格漲幅最高超過十倍,同時特斯拉( Tesla)創始人Elon Musk 也隨即在推特發了配有狗狗幣(Dogecoin)的表情包圖片附和,將市場投機情緒推向高潮。

散戶憤怒驚動白宮,美國迎來“逆機構化”風潮

2021 年初發生WSB 事件與2011 年9 月的“佔領華爾街運動”,其背後的主要原因都是在對貧富懸殊和經濟萎靡的不滿情緒。十年前是金融危機後的失業潮,而這次是疫情影響下的老牌實體企業倒閉潮。據金融時報報導,散戶最喜愛的互聯網新興券商Robinhood 在內的美國大型券商已經關閉了對GME、AMC、諾基亞等收到WSB 論壇推崇的股票的交易,被網民戲稱“玩不起拔網線”,並在推特上發起“刪除Robinhood 應用”的抗議活動。

據統計在2021 年1 月29 日,轉發量超過50 次的推特話題帖就有48 個,很多傳統金融及數字貨幣行業的有影響力人物都參加到這場線上活動中,如著名Social Capital 風險投資家和NBA 金州勇士隊董事成員Chamath Palihapitiya 也加入這場線上活動,批判Robinhood ,同時在CNBC 電台公開指出對沖基金和華爾街濫用權力對普通投資者進行不公平對待。

據華爾街日報2 月3 日報導,美國財政部長耶倫已著手召集會議,將與最高金融監管機構討論近期與GameStop 相關的市場波動。注資扶植Melvin Capital 對沖基金的明星投資公司的創始人Steve Cohen 也因受不了輿論與威脅關閉了其社交媒體賬號,總之美國的散戶交易者和網民們對華爾街機構的不滿再次升級。

另一方面,這些號稱專業的對沖基金在2020 年至2021 年的投資表現並不好,截至1 月25 日,LCH Investments 的排名顯示,管理規模1019 億美元的橋水基金在2020 年令投資者損失121 億美元,不僅低於市場基準還造成虧損。科學家們組建的文藝復興基金的三隻對外部投資者開放的基金虧損在20%~30% 之間。這些掌握巨額資本和資源的專業人士,在美股的牛市期間造成的巨額虧損,讓美國大眾對華爾街的印象繼續惡化。

中國新一代散戶對金融機構信任度增高

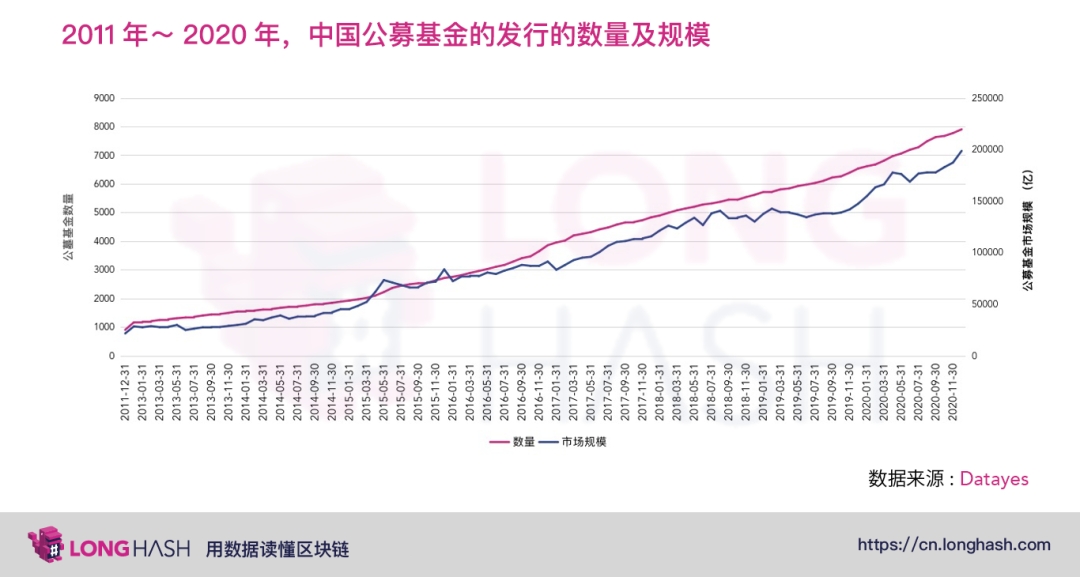

而與美國散戶交易者完全相反,中國的投資市場正在全面擁抱機構化。新晉的“千禧一代”投資者更信任投資機構和那些知名的基金經理,據通聯數據顯示,截至2020 年12 月公募基金的數量為7913 個,較2011 年數量增長766% 。

近1 年中國上證指數年增長22.7% ,中國資本市場環境逐漸成熟,散戶投資者的熱情也逐漸升溫。經濟觀察報數據顯示新晉的中國散戶基金投資者一半為90 後“千禧一代”,有趣的是投資對他們來說不僅是理財產品,也像是一種社交工具。在微博上業績表現優秀的公募基金經理也被網民追捧,如1 月25 日,張坤管理的易方達藍籌精選因重倉白酒淨值單日漲5.05% 也登上各大媒體頭條,很多網民在各大社交媒體自發組織這些基金經理的粉絲團,被戲稱為基金散戶“飯圈化”。

美國與中國兩個最活躍的經濟體,其資本市場的參與者正在經歷完全兩個不同的階段,這些千禧一代正在成為市場的中堅力量,並且會對未來的資產價格和市場發展產生重要影響。

美國的資本市場歷史悠久,華爾街機構投資者與監管者有著豐富的經驗,但GME 事件則凸顯出對沖基金長期享受制度的偏袒和華爾街人脈信息優勢而再次受到普通交易者和公眾的質疑,而這僅是一個開始。從2008 年金融危機後的12 年,從金融危機到美聯儲放水導致通脹,美國青年一代對華爾街的態度從嚮往轉為厭惡。而中國的新晉投資者正處於“機構化”初期,對新興投資方式及專業化服務有更多嚮往。

在數字化加速的今天,無論是傳統資本市場還是新興投資領域(如區塊鏈、金融科技),中國與美國代表兩種完全不一樣風格的“千禧一代”投資者和投資情緒將會對全球市場產生持續影響,散戶與專業投資機構構成的市場結構將迎來巨變。