加密期權分析工具GVOL_GEX 指標及其原理

2022年8月,Amberdata在gvol 上推出了“GVOL_GEX”,這使選擇交易員們能夠評估做市商的部位狀態:多頭伽馬vs 空頭伽馬。

這個工具是什麼,為什麼它與其他工具不同,以及如何將它整合到交易系統中?

GEX(Gamma Exposure)源自@SqueezeMetrics 首先提出,旨在計算做市商倉位的Gamma暴露量以及它們必須交易的標的合約數量,以保持其倉位delta 對沖為中性。

即做市商的選擇權部位伽瑪值對現貨(合約)價格的影響-

「正伽瑪」 = >由於「低買高賣」而具有更高的價格潛在穩定性

「負伽瑪」 = >由於「低賣高買」而導致更高的價格潛在波動性

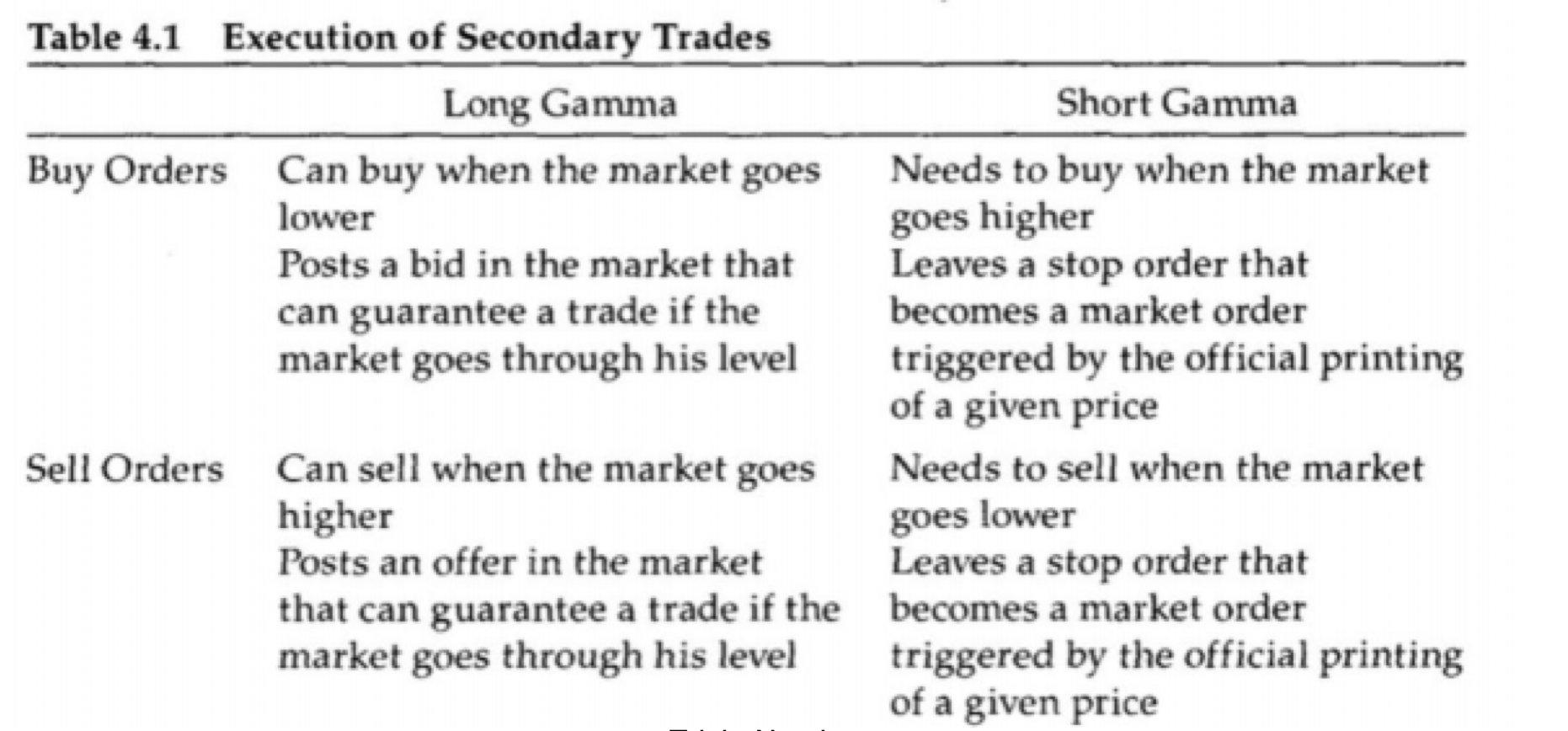

參見下表

「動態對沖」(圖)

對該指標的主要批評是其背後關於交易方向的「假設」:

所有看漲期權均由參與者出售(做市商的正伽馬值)

所有看跌期權均由參與者購買(做市商的負伽馬值)

儘管在論文發佈時這些假設在股票市場中得到了一些證實,但隨著時間的推移,它們已經失去了有效性。

對於加密選擇權市場,這些假設根本沒有意義,因為交易者對看跌/買權表現出雙向興趣。

Amberdata透過使用專有演算法「GVOL_DIRECTION」重建交易方向來克服此限制,該演算法由超過30 種啟發式方法組成,用於估計「正確方向」=發起者的一方。

利用該演算法,Amberdata能夠透過在毫秒層級追蹤訂單簿來標記每筆交易,以計算和維護做市商伽馬曝光的資料庫:GVOL_GEX。

GVOL_GEX 可以依照執行價位進行聚合,並乘以對應的Gamma 值。這為我們提供了一種建立Gamma 水平圖表的方法!

如果執行價格處於負伽馬值,當價格開始加速時,標的就更有可能從那裡移動,反之亦然,如果執行價格處於正伽馬值,則標的更有可能遇到某種形式的阻力/黏度。

這種影響在較大合約到期前和交易量較低的時期(週末/假日)最為明顯,此時做市商的對沖活動對基礎市場的影響最大。

當然,這種效果並不總是存在,必須「以某種方式」實現。

由於加密選擇權相對較小,現貨價格可能不會受到影響,但永續合約的避險活動可能會影響這些拐點附近的資金費率/基點。

對於∆ 中性對沖組合來說極為有價值。

無論如何,整合這種關於市場的新觀點可能有助於交易者確認他們的想法,識別支撐和阻力,或評估做多/做空波動的機會,尋找優勢、捕獲Alpha、識別大單。

總之,以上說明來源自Amberdata,可以讓交易員們對此指標更加理解清晰透徹,並且適當地應用。這個指標的使用有什麼心得體會,歡迎留言一起討論。