作者| Ignas

編譯|白話區塊鏈

我非常喜歡瑞達利歐的《變遷中的世界秩序》模型,因為它迫使你跳脫局部視角,看到全局。

你不會沉迷於加密貨幣X的日常戲碼,而是審視長期變化。這也是我們應該用來觀察加密貨幣的方式。

這不僅關乎敘事的快速轉變,更關乎整個產業秩序的徹底改變。

加密貨幣已經不再是2017年或2021年的那個市場了。

以下是我認為秩序改變的方式。

大輪換

比特幣現貨和ETF的推出是一個重大轉折。

就在本月,SEC批准了大宗商品ETP的通用上市標準。這意味著審批速度加快,更多資產將進入市場。灰度已經透過這項新規申請了相關產品。

比特幣ETF創下了史上最成功的發行紀錄。以太坊ETF起步緩慢,但即便在疲軟的市場中,現在也持有數十億美元資產。

自4月8日以來,現貨加密貨幣ETF以340億美元的資金流入領先所有ETF類別,超過了主題投資、國債甚至貴金屬。

買家包括退休金、投資顧問和銀行。加密貨幣現在與黃金或納斯達克一樣,出現在相同的投資組合配置中。

比特幣ETF持有1,500億美元的管理資產,佔總供應量的6%以上。

以太幣ETF持有總供應量的5.59%。

這一切僅花了一年多。

ETF現在是比特幣和以太坊的主要買家。它們將所有權基礎從散戶轉向機構。從我下面的貼文可以看出,鯨魚正在買入,而散戶在賣出。

更重要的是,老鯨魚正在向新鯨魚出售。

所有權正在輪調。四年周期的信徒們正在拋售。他們期待同樣的劇本重演。但不同的事情正在發生。

在低位買入的散戶交易者正在向ETF和機構出售。這種轉移將成本基礎重置到更高水準。它也抬高了未來週期的底部,因為新持有者不會在小幅盈利時就拋售。

這就是加密貨幣大輪換。加密貨幣正從投機性散戶轉向長期配置者。

通用上市標準開啟了這種輪換的下一階段。

2019年股票市場的類似規則使ETF發行量增加了兩倍。預計加密貨幣也會如此。許多針對SOL、HYPE、XRP、DOGE等的新ETF即將推出,為散戶提供所需的退出流動性。

大問題仍然是:機構買盤能否抵銷散戶拋售?

如果宏觀環境保持穩定,我相信那些現在期待四年周期而拋售的人,將會在更高價位買回。

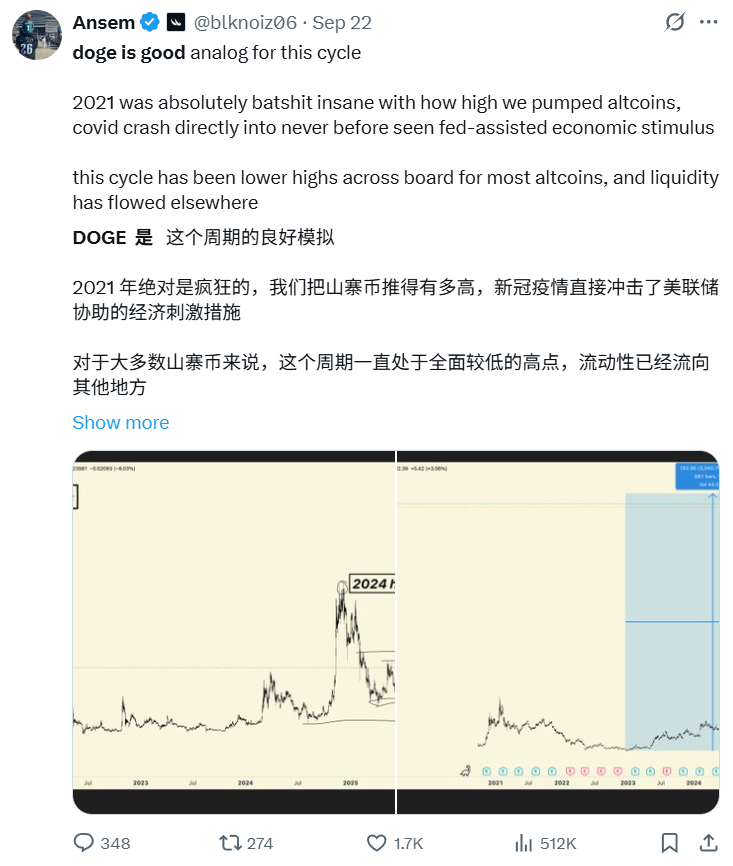

廣泛市場暴漲的終結

過去,加密貨幣會一起暴漲。比特幣先動,然後是ETH,接著所有其他幣種跟漲。小市值幣種飆升,因為流動性沿著風險曲線向下流動。

這次不同了,並非所有代幣都一起暴漲。

現在有數百萬種代幣。新幣每天在pump.fun上發行,「創造者」們將注意力從舊代幣轉向自己的MeMe幣。供應量爆炸性成長,而散戶注意力不變。

流動性分散在太多資產中,因為發行新代幣幾乎不需要任何成本。

低流通量、高完全稀釋估值的代幣曾經很熱門,有利於空投。現在散戶已經吸取了教訓。他們想要能回報價值的代幣,或至少具有強大文化引力的代幣($UNI儘管交易量強勁卻未能暴漲就是個很好的例子)。

Ansem說得對,我們已經觸及純投機的峰值。新的元敘事是收入,因為它是可持續的。具有產品市場契合度和費用的應用會暴漲。其他的都不會。

兩件事很突出:用戶為投機支付高額費用,以及區塊鏈軌道相比傳統金融的效率。前者已達頂峰,後者仍有成長空間。

Murad補充了另一個我認為Ansem遺漏的好觀點。仍然爆紅的代幣往往是新的、奇怪的、被誤解的,但由具有強烈信念的社區支撐。我就是那種喜歡新鮮閃亮東西的人(像我的iPhone Air)。

文化意義決定了生存與失敗的差異。清晰的使命,即使起初看起來妄想,也能讓社區存活下來,直到採用形成雪球效應。我會把胖企鵝、朋克NFT和MeMe幣歸入這一類。

但是,並非每個閃亮的新事物都能成功。 Runes、ERC404等教會了我新奇感消失得多快。敘事可能出現然後在達到臨界質量之前就消失。

我認為這些觀點共同解釋了新秩序。收入篩選出弱項目。文化承載被誤解的項目。

兩者都重要,但方式不同。最大的贏家將是少數能夠將兩者結合的代幣。

穩定幣秩序賦予加密貨幣可信度

起初,交易者持有USDT或USDC來購買BTC和山寨幣。新流入是看漲的,因為它們轉化為現貨買盤。當時80%到100%的穩定幣流入最終用於購買加密貨幣。

現在這種情況改變了。

穩定幣進入用於借貸、支付、收益、國庫和空投挖礦。其中一些資金從未觸及BTC或ETH現貨買盤。但它仍然提升了整個系統。 L1和L2上的交易更多。 DEX流動性較多。像Fluid和Aave這樣的借貸市場收入比較多。整個生態系的資金市場更深。

一個新發展是支付優先的L1。

Stripe和Paradigm的Tempo是為高吞吐量穩定幣支付而構建的,具有EVM工具和原生穩定幣AMM。

Plasma是Tether支援的L1,專為USDT設計,為新興市場提供新銀行和卡片服務。

這些鏈條將穩定幣推向實體經濟,而不僅僅是交易。我們再次回到」區塊鏈用於支付」的元敘事。

這可能意味著什麼(說實話我仍不確定)。

Tempo:Stripe的分發能力龐大。這有助於加密貨幣更廣泛的採用,但可能繞過對BTC或ETH的現貨需求。 Tempo最終可能像PayPal一樣:龐大的流量但對以太坊或其他鏈的價值累積很少。開放的問題是Tempo是否有代幣(我認為會有)以及多少費用收入流回加密貨幣。

Plasma:Tether已經主導發行。透過連接鏈條+發行商+應用,Plasma可能將新興市場支付的很大一部分拉入一個封閉花園。這就像是封閉的蘋果生態系統對比以太坊和Solana推動的開放網路。

這引發了與Solana、Tron和EVM L2爭奪成為預設USDT鏈條的競爭。我認為Tron在這裡最容易失敗,而以太坊本來就不是為支付而生的。但Aave等在Plasma上發布對ETH來說是個大風險…

Base:ETH L2的救世主。由於Coinbase和Base透過Base應用程式推動支付,並透過USDC產生收益,它們將繼續為以太坊和DeFi協議帶來費用。生態系統保持碎片化但具有競爭性,這使得流動性分佈更廣。

監管正與這種轉變保持一致。 GENIUS法案現在推動其他國家在全球穩定幣遊戲中迎頭趕上。

CFTC剛剛允許在衍生品中使用穩定幣作為代幣化抵押品。這在支付需求之外,增加了來自資本市場的非現貨需求。

總的來說,穩定幣和新的穩定L1給了加密貨幣可信度。

曾經只是賭博場所的東西現在具有地緣政治重要性。投機仍然是第一位的,但穩定幣顯然是加密貨幣中第二大用例。

贏家是能夠捕獲穩定幣流量並將其轉化為黏性用戶和現金流的鏈條和應用。最大的未知數是像Tempo和Plasma這樣的新L1是否會成為在其生態系統內鎖定價值的領導者,還是以太坊、Solana、L2和Tron能夠反擊。

DAT:非ETF代幣的新槓桿和IPO

數位資產國庫讓我擔心。

每個牛市週期我們都會找到新的方式來為代幣加槓桿。這將價格推高到僅靠現貨買盤無法達到的水平,但平倉總是殘酷的。當FTX崩潰時,CeFi槓桿的強制拋售摧毀了市場。

這個週期的槓桿風險可能來自DAT。如果它們以溢價發行股票,籌集債務,並將資金投入代幣,它們會放大上行空間。但當情緒轉變時,同樣的結構也可能放大跌幅。

強制贖回或股票回購枯竭可能引發沉重的拋售壓力。因此,雖然DAT擴大了准入並帶來機構資本,但它們也增加了新的系統性風險層。

我們有個mNAV > 1時發生什麼事的例子。簡而言之,它們給股東ETH,股東很可能會拋售。然而,儘管有”空投”,BTCS的交易價格仍為0.74 mNAV。不太好。

另一方面,DAT是代幣經濟和股票市場之間的新橋樑。

正如Ethena創始人G所寫:

「我擔心的一點是,我們已經耗盡了加密原生資本來推動山寨幣超越前一周期的峰值。如果我們看看2021年Q4和2024年Q4的山寨幣名義市值總峰值,都在大約相同的數字上達到頂峰:略低於1.2萬億美元。經通脹調整後,兩個週期之間幾乎是完全相同的數字上達到頂峰:略低於1.29%。經通脹調整後,兩個週期之間幾乎是完全相同的數字來競價世界?

這就是DAT重要性的背景。

散戶資本可能已經見頂,但擁有真實業務、真實收入和真實用戶的代幣可以進入更大的股票市場。與全球股票相比,整個山寨幣市場只是個捨去誤差。 DAT為新資本流入打開了一扇門。

不僅如此,由於很少有山寨幣具備推出DAT所需的專業知識,那些做到的代幣再次將注意力從數百萬個代幣聚焦到少數幾個謝林點資產上。

他的另一個觀點,即NAV溢價套利不重要……是看漲的。

除了塞勒之外,他可以在資本結構中使用槓桿,大多數DAT不會維持相對NAV的持續溢價。真正的價值不在於溢價遊戲,而是進入。即使是穩定的一對一NAV和持續流入也比完全沒有准入要好。

ENA甚至SOL的DAT因為它們是VC代幣」套現工具」而遭到痛恨。

ENA特別容易受到攻擊,因為有龐大的VC持股。但由於私人VC基金遠遠超越流動性二級需求的資本錯配問題,向DAT退出是看漲的,因為VC然後可以將資本配置到資助其他加密資產。

這很重要,因為VC在這個週期中遭受重創,無法退出投資。如果他們能出售並獲得新的流動性,他們最終可以資助加密貨幣的新創新並推動行業向前發展。

總的來說,DAT對加密貨幣是看漲的,特別是對那些無法獲得ETF的代幣。它們允許像Aave、Fluid、Hype等擁有真實用戶和收入的項目將風險敞口轉移到股票市場。

當然,許多DAT會失敗並對市場產生外溢效應。但它們也為ICO帶來了IPO。

RWA革命意味著我們可以在鏈上擁有金融生活

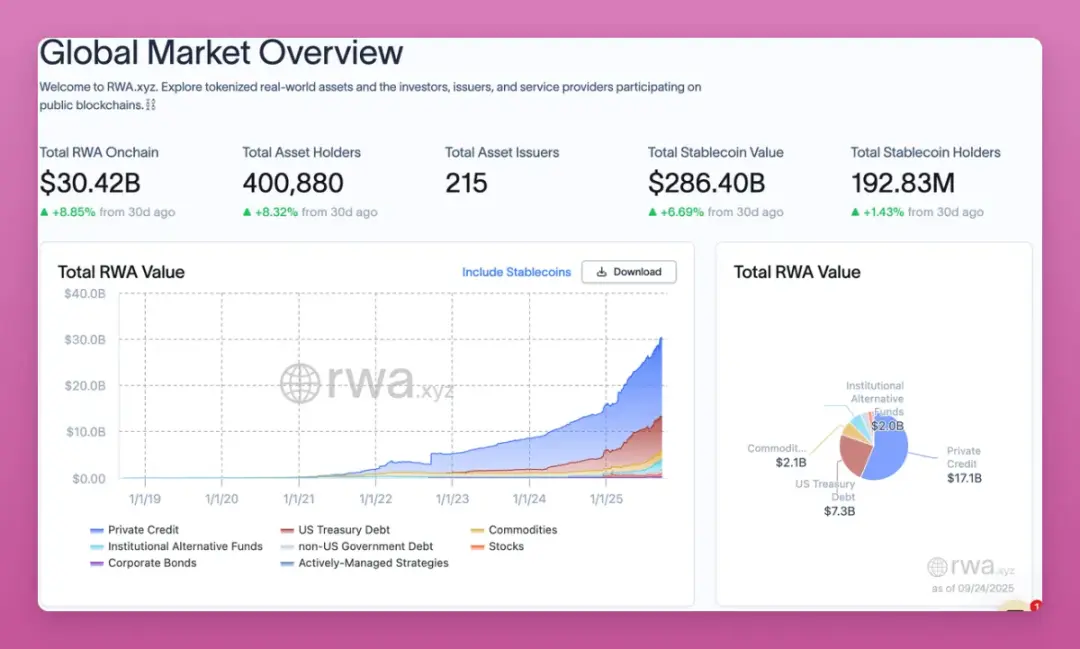

鏈上RWA市場總量剛突破300億美元,光是一個月就上漲了近9%。圖表只漲不跌。

國債、信貸、大宗商品和私人股本現在都被代幣化了。逃逸速度正在快速彎曲上升。

RWA將世界經濟帶上鏈。一些重大轉變是:

以前你必須將加密貨幣賣成法幣來購買股票或債券。現在你可以留在鏈上,持有BTC或穩定幣,轉入國債或股票,並保持自我託管。

DeFi擺脫了」循環龐氏」遊戲,這些遊戲曾是許多協議的成長引擎。它為DeFi和L1/L2基礎設施帶來了新的收入流。

重大轉變是抵押品。

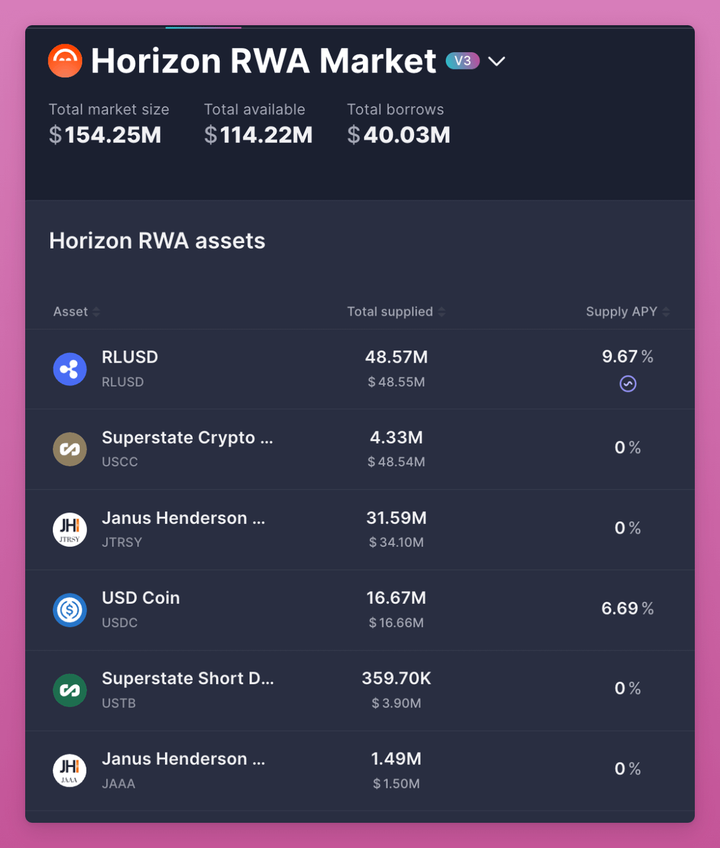

Aave的Horizon讓你存入像標準普爾500指數這樣的代幣化資產並藉貸。但TVL仍然很小,只有1.14億美元,意味著RWA仍然相對早期。 (附:Centrifuge正在努力將官方SPX500 RWA帶上鍊。如果實現,CFG可能會表現良好。我持有部位)。

傳統金融對散戶來說幾乎不可能做到這些。

RWA最終使DeFi成為真正的資本市場。它們用國債和信貸設定基準利率。它們擴大全球覆蓋範圍,讓任何人都可以持有美國國債而無需美國銀行(這正成為全球戰場)。

貝萊德推出了BUIDL,富蘭克林推出了BENJI。這些不是邊緣項目。它們是數萬億美元進入加密軌道的橋樑。

總的來說,RWA是現在最重要的結構性革命。它們使DeFi與實體經濟相關,並為一個可以完全留在鏈上的世界建立軌道。

四年週期

對加密原住民來說最重要的問題是四年週期是否已經消失。我聽到周圍的人已經在拋售,期待它會重演。然而,我相信隨著加密秩序的變化,四年周期不會重演。

這次不同了。

我用我的倉位押注,因為:

ETF將BTC和ETH轉變為機構可配置資產。

穩定幣成為地緣政治工具,現在進入支付和資本市場。

DAT為沒有ETF的代幣開闢了進入股權流動的路徑,並讓VC退出同時資助新企業。

RWA將世界經濟帶上鍊並為DeFi創造基準利率。

這不是2017年的賭場,也不是2021年的狂熱。

這是一個新的結構性和採用時代,加密貨幣與傳統金融融合,同時仍由文化、投機和信念驅動。

下一個贏家不會來自購買一切。

許多代幣可能仍會重複四年拋售。你需要挑剔。

真正的贏家將是那些適應宏觀和機構變化,同時與散戶保持文化引力的計畫。

這就是新秩序。